Irán asegura que su líder supremo Mojtaba Jamenei está “a salvo”

El poder político iraní salió a despejar rumores en el momento más delicado de la nueva fase del conflicto regional. El hijo del presidente de Masoud Pezeshkian afirmó que el recién designado líder supremo de Irán, Mojtaba Jamenei, “está a salvo”, luego de que circularan versiones sobre posibles heridas sufridas durante los bombardeos lanzados por Estados Unidos e Israel contra objetivos dentro del país.

La aclaración llega apenas días después de que Jamenei —hijo del fallecido líder religioso Alí Jamenei— fuera designado el domingo como máxima autoridad política y espiritual del sistema iraní. Desde entonces no ha aparecido en público ni su oficina ha difundido comunicados oficiales, un silencio que alimentó especulaciones en medio de la intensificación del conflicto regional.

Según el reporte publicado por la agencia semioficial ISNA, Yousef Pezeshkian explicó que consultó a personas que estuvieron en contacto directo con el nuevo líder. La respuesta fue que “gracias a Dios está a salvo y no hay motivos de preocupación”.

Más que una simple aclaración personal, la declaración cumple una función política clara: proyectar estabilidad en la cúspide del poder iraní en un momento en el que el país enfrenta simultáneamente ataques militares, presión económica internacional y una escalada naval en uno de los corredores energéticos más sensibles del planeta.

Guerra abierta en el Golfo y amenaza sobre el estrecho de Ormuz

Mientras Teherán intenta cerrar filas alrededor de su nueva conducción religiosa, la confrontación militar continúa ampliándose en la región.

Durante la madrugada, la Guardia Revolucionaria iraní anunció que lanzó su operación “más intensa” desde el inicio de la guerra. Al mismo tiempo, Israel confirmó una nueva oleada de ataques aéreos contra objetivos en Teherán, incluidas explosiones registradas en dirección al aeropuerto internacional de Mehrabad.

La tensión también se trasladó al mar.

Tres buques fueron alcanzados por proyectiles no identificados cerca del estratégico Estrecho de Ormuz, una vía por donde circula aproximadamente una quinta parte del petróleo mundial. Un carguero llegó a incendiarse, aunque el fuego fue extinguido posteriormente sin daños ambientales reportados.

Según fuentes citadas por medios internacionales, Teherán habría comenzado a colocar minas navales en la zona. Un informe del Congreso estadounidense estima que Irán posee entre 5.000 y 6.000 minas navales, incluyendo minas lapa, minas ancladas y minas de fondo capaces de detonar al detectar embarcaciones.

Aunque las fuentes de inteligencia sostienen que hasta ahora se han desplegado solo unas pocas decenas, también señalan que Irán conserva entre el 80% y el 90% de sus embarcaciones minadoras, lo que le permitiría escalar rápidamente la operación.

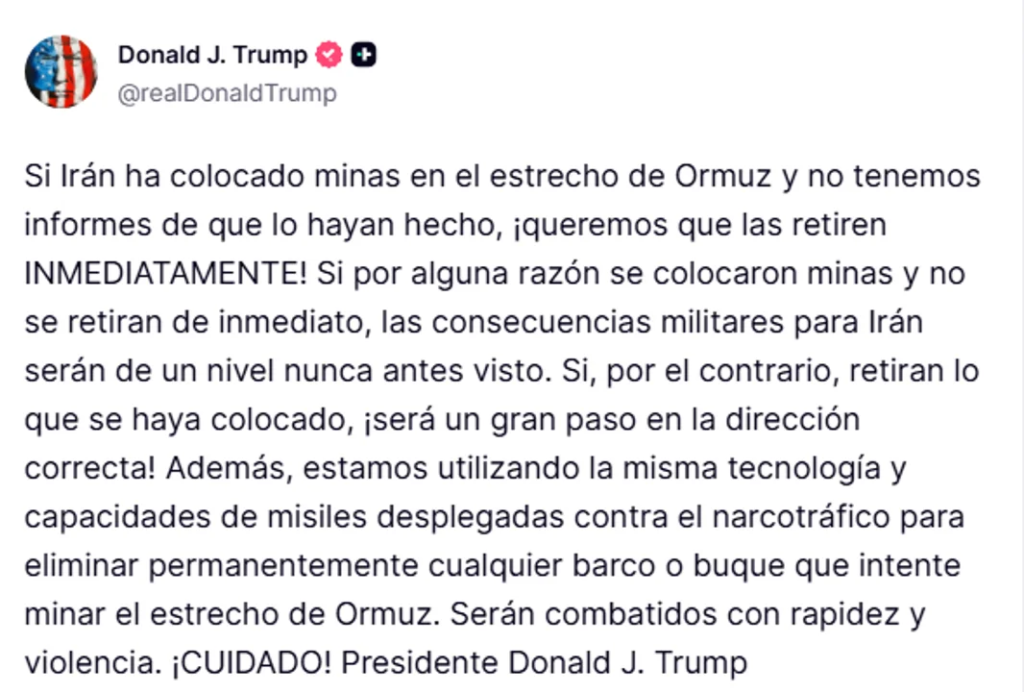

El presidente estadounidense Donald Trump reaccionó públicamente al escenario: exigió que Teherán retire de inmediato cualquier mina colocada en la vía marítima.

La guerra se expande: drones, misiles y objetivos económicos

La escalada ya alcanza a varios países del Golfo.

Autoridades de Arabia Saudí, Catar, Emiratos Árabes Unidos y Kuwait informaron la interceptación de misiles y drones procedentes de Irán. Entre los objetivos mencionados figuran instalaciones petroleras, bases militares y zonas estratégicas.

En paralelo, un portavoz del comando militar Khatam al-Anbiya de Teherán acusó a Estados Unidos e Israel de atacar uno de los bancos del país, una acusación que introduce un nuevo elemento en la dinámica del conflicto: el desplazamiento de los objetivos hacia infraestructuras económicas.

El funcionario afirmó que ese ataque otorga a Irán “justificación” para responder contra centros económicos y bancos estadounidenses e israelíes en la región.

La advertencia incluyó incluso una recomendación a la población regional: mantenerse al menos a un kilómetro de los bancos ante posibles ataques.

La señal política es evidente. El conflicto comienza a trasladarse desde el terreno militar hacia la infraestructura financiera, ampliando el riesgo de desestabilización económica en el Golfo.

El petróleo entra en el centro del tablero geopolítico

La dimensión energética ya se convirtió en uno de los principales factores de presión internacional.

El precio del crudo Brent se mantiene alrededor de 88 dólares por barril, tras el fuerte salto registrado al inicio de la escalada militar. Los mercados observan con atención una posible liberación masiva de reservas estratégicas de petróleo por parte de la Agencia Internacional de la Energía.

Según informes citados por medios internacionales, la agencia evalúa liberar una cantidad de crudo superior a los 182 millones de barriles utilizados en 2022 tras la invasión rusa de Ucrania.

La iniciativa cuenta con respaldo político del G7, cuyos miembros manifestaron su apoyo a medidas “proactivas” para estabilizar el mercado energético global.

Los gobiernos de Estados Unidos, Japón, Alemania, Francia, Reino Unido, Italia y Canadá consideran que la reunión del consejo de administración de la AIE puede convertirse en un punto clave para contener el impacto económico del conflicto.

El presidente francés Emmanuel Macron convocó incluso una reunión de líderes del G7 para analizar las consecuencias económicas de la guerra y la seguridad del suministro energético.

El desafío político interno para el nuevo liderazgo iraní

En este contexto, la figura de Mojtaba Jamenei adquiere una dimensión política mucho más amplia que la mera sucesión religiosa.

Su designación como líder supremo ocurre en medio de una guerra regional abierta, con presión militar directa de Israel y Estados Unidos y con el sistema político iraní obligado a demostrar cohesión institucional.

La ausencia pública del nuevo líder —aunque el gobierno asegure que está a salvo— introduce un elemento de incertidumbre en el sistema de poder iraní, tradicionalmente estructurado alrededor de la figura visible del líder supremo.

El desafío inmediato para Teherán es doble: sostener la cohesión interna mientras gestiona una escalada militar que ya impacta en el comercio energético mundial.

Un conflicto que puede redefinir el equilibrio regional

Lo que ocurre ahora en el Golfo no es solo una serie de intercambios militares.

La militarización del estrecho de Ormuz, el desplazamiento de los ataques hacia infraestructura económica y la reacción coordinada de las potencias energéticas anticipan un conflicto con consecuencias globales.

La incógnita central es hasta dónde escalará la confrontación.

En las próximas semanas será clave observar tres variables: la aparición pública del nuevo líder iraní, la evolución de la guerra naval en el Golfo y las decisiones del bloque energético occidental para estabilizar los mercados.

Por ahora, el mensaje oficial de Teherán intenta transmitir normalidad institucional. Pero la región atraviesa uno de los momentos más volátiles de los últimos años.