Las transferencias automáticas del Estado nacional a las provincias y la Ciudad Autónoma de Buenos Aires volvieron a mostrar una caída real en abril. En total, los envíos alcanzaron los $5,58 billones, con una baja del 3,3% respecto del mismo mes de 2025.

En ese contexto, Misiones recibió $179.491 millones, con una variación real negativa del 3% interanual. La caída consolida una tendencia que ya se había registrado en enero, febrero y marzo, y que volvió a impactar sobre los recursos de libre disponibilidad de la provincia.

El principal factor de arrastre fue la Coparticipación Federal, que totalizó $161.620 millones para Misiones y registró una baja real del 3,8% interanual. El retroceso estuvo explicado, entre otros factores, por la caída en la recaudación del IVA, del 3,3%, y de Ganancias, del 2,5%.

Los fondos por Leyes y Regímenes Especiales tuvieron un comportamiento positivo, con una suba real interanual del 7,2%, impulsada casi en su totalidad por el desempeño del impuesto a los combustibles y del monotributo. También crecieron los recursos por Compensación del Consenso Fiscal, con un avance del 2,3% real interanual.

Sin embargo, esos incrementos no alcanzaron para compensar la retracción de la coparticipación. El resultado final fue una nueva caída del flujo total de transferencias automáticas hacia Misiones.

En términos concretos, la baja de abril equivale para la provincia a una pérdida cercana a los $5.590 millones respecto del mismo mes del año pasado, medido a valores actuales.

Con este resultado, el primer cuatrimestre de 2026 cerró con envíos automáticos a Misiones por $698.594 millones, lo que representa una caída real del 5,8% frente al mismo período de 2025. En pesos constantes a precios actuales, la provincia acumula una pérdida de $44.698 millones en apenas cuatro meses.

Transferencias automáticas a Misiones

Abril y primer cuatrimestre de 2026

Indicador

Monto / Variación

Transferencias automáticas a Misiones en abril

$179.491 millones

Variación real interanual de abril

-3,0%

Coparticipación Federal

$161.620 millones

Caída real de la Coparticipación Federal

-3,8%

Leyes y Regímenes Especiales

+7,2% real

Compensación del Consenso Fiscal

+2,3% real

Pérdida estimada en abril

$5.590 millones

Transferencias acumuladas enero-abril

$698.594 millones

Variación real del primer cuatrimestre

-5,8%

Pérdida acumulada a precios actuales

$44.698 millones

Fuente: elaboración en base a datos de transferencias automáticas del Estado nacional.

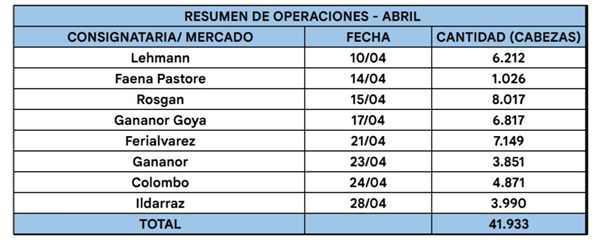

El mercado ganadero ROSGAN cerró abril con un dato que marca el pulso del sector: comercializó 41.933 cabezas de hacienda premium a través de ocho subastas realizadas durante el mes, en pleno período de zafra. El volumen, calificado como histórico, refleja una intensificación de la actividad comercial y una reorganización de la oferta en función de las necesidades productivas.

El dato adquiere relevancia en un contexto de tensión estructural entre oferta limitada y demanda sostenida, con un stock nacional que se mantiene por debajo de las 50 millones de cabezas, según lo informado.

Con récor de remates en abril, ROSGAN vendió casi 42.000 cabezas

Transcurrió un abril histórico para el mercado ganadero con la realización de 8 subastas y un total de 41.933 cabezas puestas a la venta, incluyendo hacienda de invernada, cría y faena. En pleno período de zafra, la salida escalonada de la hacienda —según las necesidades de los productores— impulsó una agenda intensa de eventos a lo largo del mes.

Durante este período se destacaron dos tendencias claras: por un lado, la hacienda que viene saliendo posee un mayor kilaje, encontrándose pocos lotes livianos pese a estar en plena zafra; por otro, hubo cambios en la composición de la oferta, donde el mayor volumen correspondió a terneros y terneras (más del 60%), mientras que novillos y novillitos representaron el 12%, cifra que se prevé aumentará con el avance de la recría.

Si bien ROSGAN es el referente nacional en invernada y cría, en abril la oferta con destino a faena fue significativa. El volumen total se distribuyó de la siguiente manera:

El espíritu federal del mercado se consolidó a través de remates que cubrieron 13 provincias, mostrando la calidad de los rodeos y la diversidad de la matriz productiva argentina.

En relación al análisis de precios y demanda, aunque los valores promedio de abril se ubicaron un escalón por debajo de los registros de marzo, la demanda se mantuvo firme tanto por parte del invernador tradicional como del sistema de confinamiento. Pese a los intentos de la industria por moderar los precios en animales recriados para engorde en hotelería, la escasez de volumen —con un stock nacional por debajo de las 50 millones de cabezas— mantuvo la firmeza del mercado.

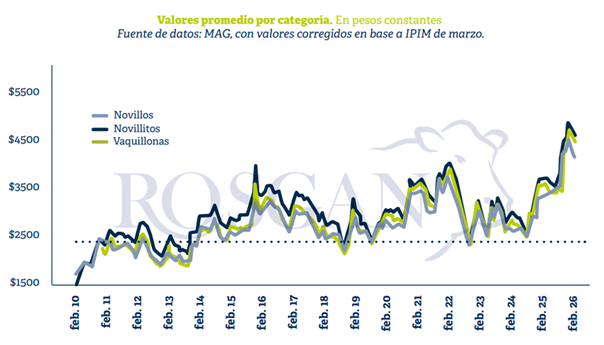

El mercado ganadero argentino entró en una fase de ajuste silencioso pero significativo. Tras alcanzar máximos históricos entre fines de 2025 y febrero de 2026, los precios de la hacienda comenzaron a retroceder en marzo y abril, en un contexto donde ni el consumo interno ni la exportación logran convalidar nuevos aumentos. El dato no es menor: el reacomodamiento ocurre en plena discusión sobre costos, tipo de cambio y rentabilidad sectorial. ¿Se trata de una corrección transitoria o de un nuevo piso de precios condicionado por la macroeconomía?

Un cambio de tendencia tras el pico de precios

En las últimas semanas, el mercado ganadero comenzó a mostrar cierta cautela a la hora de convalidar valores, tanto en la hacienda gorda como en la reposición, según un informe de la Bolsa de Comercio de Rosario.

A pesar de un contexto de oferta limitada y precios internacionales favorables, el mercado local parece estar en una fase de búsqueda de equilibrio, luego de la fuerte suba registrada dos meses atrás.

Si se observan los valores de la hacienda gorda en el MAG desde la segunda mitad del año pasado hasta la actualidad, el cambio de tendencia es evidente. En términos constantes, entre octubre de 2025 y febrero de este año —cuando se alcanzaron máximos históricos— los novillos subieron un 28%, mientras que novillitos y vaquillonas lo hicieron un 32% y 33%, respectivamente.

Desde ese pico, en marzo y durante los primeros veinte días de abril, los precios comenzaron a corregir: los novillos retrocedieron un 9% y novillitos y vaquillonas un 6%.

Históricamente, marzo y abril suelen concentrar las mayores subas de precio de la hacienda gorda, dada la mayor fluidez de demanda que se traslada desde los mostradores. Sin embargo, en esta campaña el ajuste se anticipó a febrero y en una magnitud que el consumo no logra absorber completamente.

En el primer trimestre, el precio del gordo acumuló una suba nominal del 11%, frente a una inflación mayorista del 6,2%. Con niveles de consumo menores, el margen para nuevas subas en el precio de la hacienda resulta extremadamente acotado, al menos en el corto plazo.

Exportación condicionada y tipo de cambio en tensión

Del lado de la exportación, que suele actuar como sostén en escenarios de debilidad del consumo interno, tampoco se observan condiciones para convalidar mayores valores. Si bien los precios internacionales se mantienen firmes, la ecuación del exportador se deteriora por el aumento del costo de la hacienda y un tipo de cambio que, lejos de acompañar, se ha apreciado en los últimos meses.

En el primer trimestre, el novillo pesado en el MAG subió 9%, la inflación en pesos fue del 9,4% y el tipo de cambio oficial —al que liquida el exportador— retrocedió más de 5%, afectando aún más la rentabilidad del sector.

En la reposición también se observa mayor cautela. A pesar de la escasa oferta, los valores se ubican por debajo de los máximos recientes.

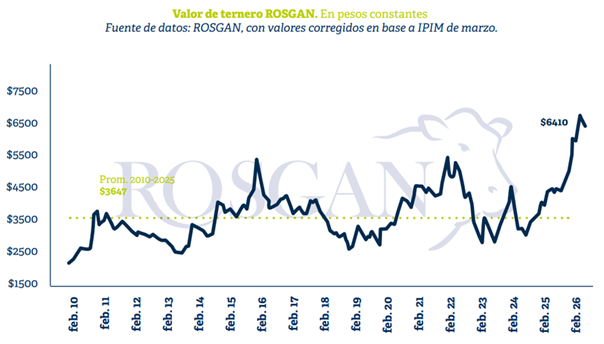

El Índice Ternero ROSGAN, tras acumular una suba nominal del 19% en los primeros tres meses del año, registró en abril su primera caída mensual, con un retroceso del 6%, ubicándose en $6.410 frente a los $6.809 de marzo.

Aun así, los valores continúan en niveles elevados: en términos reales, los precios actuales se ubican un 76% por encima del promedio de la serie iniciada en 2010.

Reposición, retención y señales productivas

La cantidad de terneros y terneras disponibles por stock es de 14,4 millones de cabezas, unas 200 mil menos que en el ciclo previo. A su vez, según datos de SENASA, en el primer trimestre salieron de los campos de cría cerca de 2 millones de terneros/as, unas 400 mil cabezas menos que en igual período del año anterior, lo que refleja una mayor retención.

Paralelamente, en términos de ingresos -a valores de hoy- el criador obtiene un 42% más por cada jaula de terneros vendida que hace un año. Esto implica que, con un 30% menos de hacienda vendida, puede alcanzar ingresos similares a los del año pasado, sin considerar además el mayor peso potencial de la invernada retenida.

En este contexto, a pesar de la limitada oferta, una adecuada gestión productiva permitiría al criador generar un excedente de fondos que podría destinarse a una mayor retención de hacienda, tanto en machos para recría y engorde como en hembras orientadas a la reposición de vientres.

A modo de referencia, al analizar las estadísticas que surgen de los remates habituales de ROSGAN, se observa que, mientras la oferta total de terneros y terneras cayó un 17% en lo que va del año, la de novillitos y vaquillonas aumentó 10% interanual.

En estas categorías mayores, se observa además una contracción cercana al 30% en la oferta de vaquillonas, lo que redujo su participación frente a los machos del 37% del año pasado al 26% actual.

En efecto, durante el último remate de ROSGAN la categoría vaquillonas de invernada incluso no registró oferta, una situación que comienza a repetirse con mayor frecuencia en las distintas subastas ganaderas y que constituye una señal clara de la visión que subyace a la actual decisión de venta del productor.

El Ministerio de Economía puso en marcha el armado del Presupuesto 2027 con una señal política clara: ordenar desde ahora las variables fiscales y macroeconómicas en un horizonte de tres años. A través de la Resolución 446/2026, publicada el 31 de marzo, el Gobierno fijó un cronograma detallado para la elaboración del proyecto que deberá enviarse al Congreso antes del 15 de septiembre, al tiempo que formalizó la construcción del Presupuesto Plurianual 2027-2029. La decisión abre una pregunta de fondo: ¿es un intento de consolidar previsibilidad fiscal o un movimiento para blindar la estrategia económica en un escenario de tensión de ingresos?

La medida no se limita a una cuestión técnica. Define tiempos, actores y responsabilidades en un proceso que, en la práctica, ordena la discusión política sobre gasto, inversión y financiamiento del Estado para los próximos años.

Un cronograma que estructura el poder presupuestario

El diseño aprobado por Economía establece un calendario preciso que arranca el 6 de abril con la coordinación inicial del proceso y culmina el 14 de septiembre con la remisión del proyecto de ley al Congreso.

Entre esos hitos, el esquema organiza una secuencia que combina definiciones técnicas y decisiones políticas: desde la proyección de variables macroeconómicas (entre el 20 de abril y el 4 de mayo) hasta la elaboración del proyecto final entre el 18 de agosto y el 4 de septiembre.

En paralelo, el cronograma incluye la preparación de “techos presupuestarios” entre el 5 y el 30 de junio, un momento clave porque fija los límites de gasto para cada jurisdicción. Esa instancia suele ser donde se materializan las tensiones internas del Gobierno sobre prioridades y asignación de recursos.

El proceso también incorpora la elaboración del Presupuesto Plurianual 2027-2029, que se extenderá hasta el 30 de octubre, con el objetivo de proyectar el resultado primario, el financiamiento y los niveles de endeudamiento del Sector Público Nacional.

Un engranaje institucional que centraliza decisiones

Para ejecutar este esquema, la resolución crea el Grupo de Apoyo para la Elaboración del Presupuesto (GAEP), coordinado por la Subsecretaría de Presupuesto y compuesto por áreas clave del Ministerio de Economía.

El GAEP no es un detalle administrativo. Es el espacio donde confluyen las áreas de ingresos, financiamiento, coordinación fiscal, relaciones internacionales y análisis macroeconómico. En términos prácticos, funciona como el núcleo técnico-político que define la arquitectura del presupuesto.

Además, la normativa refuerza la centralización del proceso: las jurisdicciones y entidades del Estado deben remitir la información requerida y ajustar sus anteproyectos a los lineamientos que fije Economía. El mensaje es claro: la construcción del presupuesto no es una suma de demandas sectoriales, sino un proceso coordinado desde el nivel central.

El uso de sistemas como el eSIDIF y el SIFEP para la formulación presupuestaria también apunta a estandarizar y controlar la información, reduciendo márgenes de discrecionalidad en la carga de datos.

Impacto político: el presupuesto como herramienta de orden

La activación temprana del Presupuesto 2027 tiene implicancias que exceden lo administrativo. En un contexto donde la recaudación muestra señales de desaceleración y las finanzas públicas enfrentan presión, el Gobierno busca anticiparse y fijar reglas de juego.

El cronograma obliga a todas las áreas del Estado a definir prioridades en plazos acotados, lo que tiende a ordenar la interna del gasto. Al mismo tiempo, la elaboración del presupuesto plurianual introduce un marco que condiciona decisiones futuras, especialmente en materia de inversión y financiamiento.

También aparece un factor institucional clave: el cumplimiento del plazo del 15 de septiembre para enviar el proyecto al Congreso. Ese momento marcará el inicio de la negociación política con las distintas fuerzas, donde el contenido del presupuesto se convierte en una herramienta central de construcción de alianzas o de conflicto.

Un proceso técnico con consecuencias abiertas

El armado del Presupuesto 2027 ya está en marcha, pero su resultado está lejos de ser definitivo. El cronograma establece los tiempos; la política definirá los contenidos.

En las próximas semanas, el foco estará en las proyecciones macroeconómicas y en la definición de los techos de gasto. Allí se jugará buena parte del equilibrio entre ajuste, inversión y sostenibilidad fiscal.

La hoja de ruta está trazada. Lo que resta ver es cómo se llenan esos casilleros y qué tensiones emergen cuando los números empiecen a traducirse en decisiones concretas.

El Gobierno nacional formalizó el 1 de abril, mediante el Decreto 219/2026, un esquema de asistencia financiera por hasta $400.000.000.000 destinado a doce provincias, en un movimiento que combina contención fiscal con control político sobre las jurisdicciones. La medida, que incluye a Catamarca, Chaco, Chubut, Corrientes, La Rioja, Mendoza, Misiones, Río Negro, Salta, Santa Cruz, Tierra del Fuego y Tucumán, llega en un contexto de restricciones de liquidez subnacional y abre una tensión implícita: ¿se trata de un salvataje transitorio o de un mecanismo de disciplinamiento fiscal en pleno ajuste?

El decreto no sólo habilita los anticipos, sino que fija condiciones estrictas de devolución dentro del mismo ejercicio fiscal, con una tasa fija nominal anual del 15% y la posibilidad de retención automática sobre fondos coparticipables. La decisión introduce un elemento central en la dinámica política: la Nación asiste, pero al mismo tiempo refuerza su capacidad de condicionar financieramente a las provincias.

Un instrumento legal con impacto directo en la caja provincial

La herramienta utilizada no es nueva, pero su implementación en este momento adquiere otra dimensión. El Gobierno se apoya en el artículo 124 de la Ley 11.672, que autoriza al Ministerio de Economía a otorgar anticipos a cuenta de la coparticipación federal. Bajo ese marco, las provincias deberán reintegrar los fondos mediante retenciones automáticas de los recursos que reciben por la Ley 23.548.

El decreto explicita que los gobernadores enfrentan dificultades transitorias para atender compromisos urgentes de gasto y amortización de deuda. Esa definición, técnica en su forma, traduce una realidad política concreta: tensiones en las finanzas provinciales que obligan a recurrir a la asistencia nacional.

Sin embargo, la asistencia no es neutra. La Secretaría de Hacienda definirá el monto específico para cada provincia en función de su capacidad de repago, medida a partir de su participación en la recaudación nacional. Esto introduce un criterio que combina técnica financiera con discrecionalidad administrativa.

Además, las jurisdicciones deberán autorizar la afectación de su coparticipación y otros recursos sin asignación específica, habilitando a la Nación a retener automáticamente los fondos necesarios para cancelar el anticipo más intereses. Es, en términos políticos, una cesión explícita de margen de maniobra.

Reordenamiento de tasas y señales de equidad interna

El decreto también modifica una decisión previa: sustituye la tasa de interés aplicada al anticipo otorgado a la provincia de Entre Ríos por el Decreto 922/2025, alineándola al 15% fijado en esta nueva medida. El argumento es “ajustar en equidad a todas las jurisdicciones”, pero la señal es más amplia.

La unificación de condiciones evita asimetrías entre provincias, pero también consolida un esquema uniforme de financiamiento donde la Nación fija las reglas del juego. En un contexto de recursos escasos, esa homogeneización puede leerse como un intento de ordenar el frente fiscal subnacional bajo parámetros centralizados.

Asistencia con condicionamientos

El impacto político del decreto trasciende lo financiero. Por un lado, las provincias acceden a liquidez inmediata para afrontar compromisos urgentes, lo que reduce el riesgo de tensiones administrativas o atrasos en pagos. En ese sentido, la medida descomprime en el corto plazo.

Por otro lado, el mecanismo refuerza la dependencia de las provincias respecto del Tesoro Nacional. La posibilidad de retenciones automáticas sobre la coparticipación limita la autonomía fiscal y coloca a las jurisdicciones en una posición de mayor exposición frente a decisiones del Poder Ejecutivo.

La inclusión de un conjunto amplio de provincias —sin distinción explícita en el texto— sugiere una estrategia de cobertura federal, pero también diluye la posibilidad de que alguna jurisdicción quede al margen del esquema de condicionamientos.

Un movimiento táctico en un tablero en tensión

El anticipo financiero dispuesto por el Decreto 219/2026 se inscribe en un momento donde la recaudación muestra señales de desaceleración y las cuentas públicas enfrentan presión. En ese contexto, el Gobierno opta por sostener a las provincias sin resignar herramientas de control.

La clave estará en la implementación: los acuerdos individuales que firme la Secretaría de Hacienda, los montos efectivamente asignados y la dinámica de las retenciones marcarán el verdadero alcance político de la medida.

En las próximas semanas, el foco se desplazará hacia cómo reaccionan las provincias frente a estas condiciones y si el esquema logra estabilizar las finanzas subnacionales sin abrir nuevos frentes de conflicto. La asistencia ya está en marcha; el equilibrio, en cambio, sigue en construcción.