Impuesto a los combustibles: el Gobierno autoriza un aumento parcial de $22 por litro de nafta y $31 por litro de gasoil

La política de actualización gradual de los impuestos sobre los combustibles suma un nuevo capítulo. Mediante el Decreto 562/2026, el Gobierno nacional modificó el cronograma previsto para la actualización de los tributos que gravan la nafta y el gasoil, manteniendo la estrategia de diferir parte de la carga fiscal para reducir el impacto inmediato sobre los precios en surtidor.

La medida posterga nuevamente una parte de los incrementos acumulados correspondientes a las actualizaciones previstas por la Ley 23.966, que se calculan trimestralmente según la evolución del Índice de Precios al Consumidor (IPC). En lugar de trasladar la totalidad del ajuste desde julio, el Ejecutivo resolvió aplicar únicamente una fracción y dejar el resto para el 1 de agosto de 2026.

Para el entramado productivo, la decisión tiene una lectura que va más allá del surtidor. El combustible representa uno de los principales costos transversales de la economía argentina: impacta sobre el transporte de cargas, la logística de exportación, la producción agropecuaria, la industria y el comercio.

En provincias como Misiones, donde buena parte de la actividad económica depende del transporte terrestre de largas distancias, cualquier variación en el precio del gasoil repercute sobre toda la cadena de costos, desde la producción primaria hasta la distribución comercial.

Un incremento parcial para contener el traslado a precios

El decreto establece que durante todo julio regirá únicamente una actualización parcial de los impuestos.

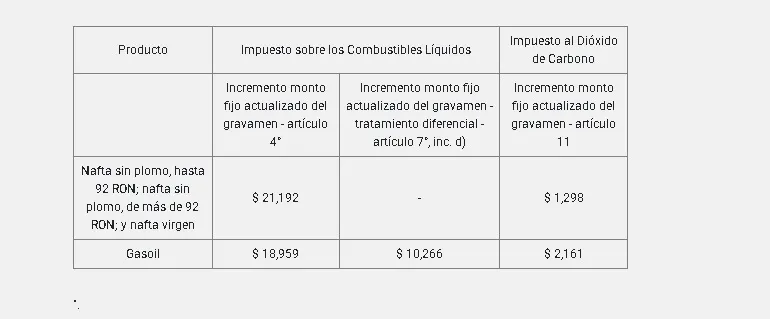

Los incrementos fiscales fijados son:

- Naftas: aumento de $21,192 por litro en el Impuesto sobre los Combustibles Líquidos y $1,298 en el impuesto al dióxido de carbono.

- Gasoil: incremento de $18,959 por litro en el impuesto específico, $10,266 correspondientes al tratamiento diferencial y $2,161 por dióxido de carbono.

La actualización completa de los remanentes acumulados durante 2024, los primeros dos trimestres de 2025 y parte de 2026 quedó reprogramada para los hechos imponibles que se produzcan desde el 1 de agosto, salvo que el Gobierno vuelva a modificar el cronograma, una práctica que se repitió durante los últimos meses.

Una herramienta para administrar el impacto inflacionario

Aunque los impuestos a los combustibles tienen una actualización prevista por ley, el Poder Ejecutivo viene utilizando decretos para escalonar su aplicación.

La lógica económica detrás de esta decisión responde a dos objetivos simultáneos: Por un lado, evitar que un incremento tributario significativo acelere la inflación mensual mediante un aumento inmediato de los combustibles. Por otro, mantener cierta previsibilidad sobre los costos de transporte para los sectores productivos mientras continúa el proceso de desaceleración inflacionaria.

El propio decreto fundamenta la decisión en la necesidad de “continuar estimulando el crecimiento de la economía a través de un sendero fiscal sostenible”, combinando el objetivo de equilibrio de las cuentas públicas con una implementación gradual de la carga impositiva.

La postergación parcial del impuesto no elimina futuros aumentos, pero sí distribuye su impacto en el tiempo, permitiendo una planificación más gradual de costos operativos.

Para el sector privado, los principales efectos son menor presión inmediata sobre los costos logísticos durante julio. Reducción del impacto inflacionario derivado del precio de los combustibles. Persistencia de incertidumbre respecto del ajuste previsto para agosto. Mayor previsibilidad de corto plazo para industrias, transportistas y cadenas comerciales.

Un alivio transitorio que mantiene pendiente el ajuste fiscal

La estrategia oficial no implica una reducción de impuestos, sino un diferimiento de su aplicación.

Eso significa que la presión tributaria prevista por la legislación permanece vigente, aunque distribuida en distintos momentos para amortiguar sus efectos sobre la inflación y el consumo.

Desde la óptica fiscal, el Estado posterga parte de la recaudación potencial; desde la mirada empresarial, se evita un incremento más pronunciado del costo operativo en un solo mes.

El principal interrogante pasa por agosto. Si el cronograma establecido en el decreto se cumple sin nuevas modificaciones, el mercado enfrentará la aplicación del remanente acumulado de las actualizaciones impositivas. La decisión que adopte el Gobierno dependerá del comportamiento de la inflación, la evolución del precio internacional del petróleo y la estrategia oficial para sostener la desaceleración de los precios sin resignar recursos fiscales.