UIA rechazó la “competencia fiscal” entre municipios y alertó por el impacto de la Tasa de Seguridad e Higiene

La Unión Industrial Argentina (UIA) marcó una posición firme frente a la política del Gobierno nacional de alentar la “competencia fiscal” entre provincias y municipios como herramienta para atraer inversiones. En un seminario sobre tributación local, el presidente de la central fabril, Martín Rappallini, advirtió que esta estrategia podría derivar en una “guerra de tasas” que genera distorsiones y desalienta la producción.

“Una empresa cuando se instala en un municipio lo hace con una inversión en infraestructura y equipos por al menos 20 o 30 años. La industria no tiene rueditas para trasladarse de localidad según quién cobre menos impuestos”, subrayó Rappallini, en clara alusión a los intentos de flexibilizar la presión impositiva para captar capitales.

El debate se centra en la Tasa de Inspección de Seguridad e Higiene (TISH), uno de los tributos más cuestionados por el sector privado. Aunque presentada como una tasa vinculada a servicios de inspección, en la práctica se calcula como un porcentaje sobre la facturación bruta de las empresas, lo que la convierte en un impuesto encubierto.

Un relevamiento de la UIA sobre 67 empresas asociadas mostró que estas enfrentan 495 pagos distintos de tasas en 346 locaciones. Según el informe, la TISH equivale al 0,7% del PBI y repercute directamente en los precios, sumando en promedio un 1,8% al costo final de los alimentos.

La situación se agrava por los fallos judiciales que han convalidado su aplicación. La Corte bonaerense, por ejemplo, avaló en 2021 la decisión del municipio de Quilmes de cobrarle la TISH a Exxon por sus estaciones de servicio. Este antecedente generó un precedente que consolidó el esquema de doble imposición con Ingresos Brutos, un rasgo que coloca a la Argentina como excepción dentro del G20 y de Sudamérica, donde casi no existen gravámenes municipales sobre ingresos brutos.

Debate político y empresarial: entre autonomía y coordinación

El seminario contó también con la participación de intendentes como Diego Valenzuela (Tres de Febrero) y José Luis Walser (Colón). Valenzuela defendió la existencia de la TISH, aunque planteó que debe tener “una alícuota razonable” y consideró válido que los municipios compitan por inversiones, siempre dentro de un marco de previsibilidad tributaria de largo plazo.

Desde el sector académico, Matías Olivero Vila, presidente de la Fundación Lógica, fue tajante: “La Corte Suprema provincial perdió la oportunidad de fijar un criterio claro de que las tasas deben calcularse sobre los costos del servicio y no sobre los ingresos totales”. Según advirtió, la falta de definiciones nítidas deja al país atrapado en un sistema de altísima presión tributaria con “límites difusos” en materia legal.

La UIA, por su parte, volvió a reclamar consensos entre los tres niveles del Estado para coordinar el diseño y la aplicación de tributos, evitando superposiciones y distorsiones. “Lo que necesitamos es estabilidad jurídica y un esquema impositivo que no nos haga competir por el costo fiscal, sino por la calidad de la producción”, enfatizó Rappallini.

El rechazo a la competencia fiscal refleja una tensión estructural: mientras el Gobierno nacional impulsa la descentralización tributaria como forma de dinamizar la inversión, la industria teme que esta fragmentación derive en un encarecimiento sistémico.

En términos políticos, el debate pone en evidencia la necesidad de una reforma integral del esquema tributario argentino, que hoy concentra presión en impuestos distorsivos como Ingresos Brutos y la TISH, al tiempo que exhibe una fragmentación entre Nación, provincias y municipios que conspira contra la competitividad.

El futuro inmediato dependerá de la capacidad del Gobierno y las provincias de acordar un esquema de reglas claras. La continuidad de la TISH como está planteada no solo impacta en los costos de producción, sino también en la localización de inversiones en un país que necesita recomponer su matriz productiva.

Para los industriales, el desafío es doble: garantizar condiciones estables de radicación y, al mismo tiempo, reducir la presión impositiva en un contexto en el que la economía enfrenta problemas de competitividad, baja inversión y caída del consumo.

La relación entre Milei y las provincias, según el análisis de la consultora Ecolatina

Desde la llegada de Javier Milei al poder, el vínculo entre el Gobierno Nacional y las provincias ha sido tenso. A lo largo de 2024, la flamante administración llevó a cabo un ajuste fiscal sin precedentes y fiel a la retórica de campaña, aplicó la “motosierra” sobre la obra pública, los subsidios y las transferencias provinciales, mientras encendió la “licuadora” para que la pérdida del poder adquisitivo licuara el gasto social en términos reales. Esta combinación de medidas tuvo un impacto profundo en las cuentas públicas provinciales, alterando de forma significativa el vínculo entre los dos niveles de gobierno.

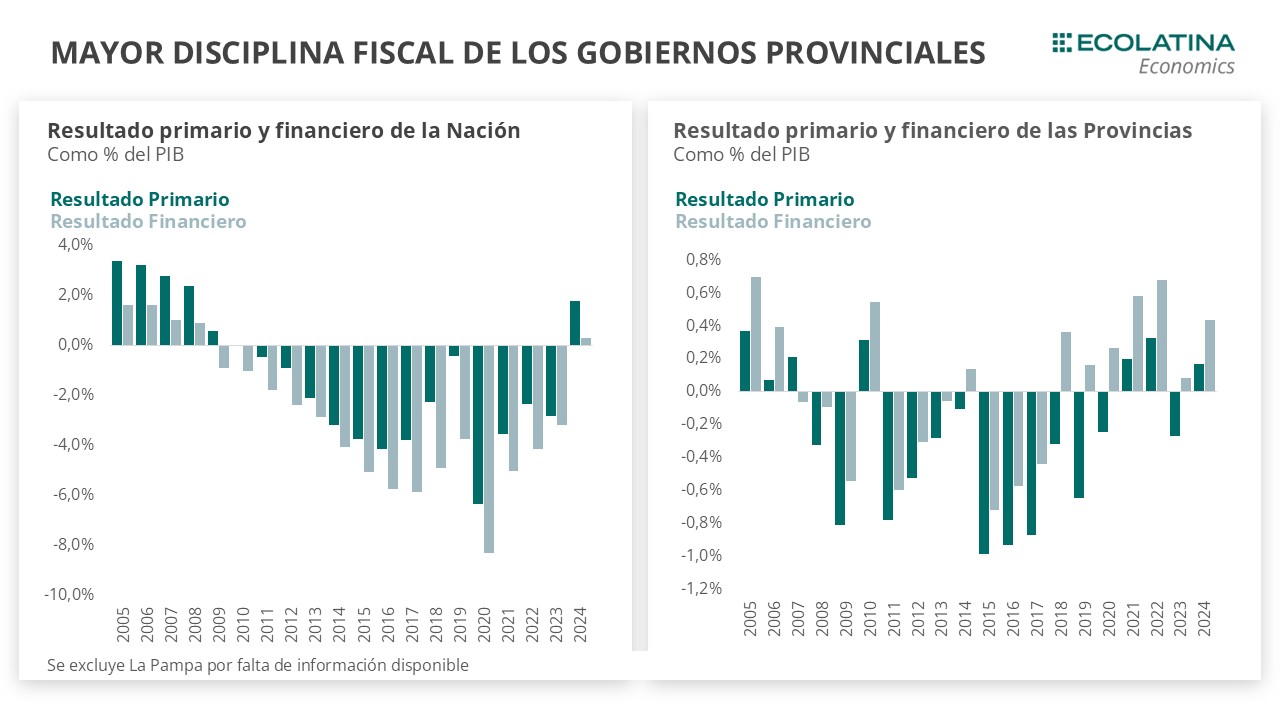

Históricamente las provincias en su conjunto han mostrado un desempeño fiscal más sólido que la Nación. De hecho, desde 2018 las provincias tuvieron superávit primario de manera consecutiva, mientras que la Nación registró su último superávit en 2009.

Con esta premisa, no sorprendió que el consolidado de provincias y CABA cerrara 2024 con superávit primario y financiero. Lo verdaderamente interesante, y lo que vale la pena analizar, es qué estrategias debieron adoptar los gobernadores para sostenerse a flote en tiempos de austeridad y caída en la actividad. En un año de vacas flacas, la receta fue clara: priorizar lo urgente y afinar el lápiz del gasto.

Radiografía de las cuentas públicas

Contrario a toda historia fiscal reciente, el Sector Público Nacional terminó el ejercicio 2024 con un superávit primario de 1,8% del PIB y un superávit financiero de 0,3% del PIB. No fue magia: el gasto primario comprimió 27% real, con recortes casi generalizados en todas las partidas, siendo la AUH el único ítem que creció en términos reales. Por su parte, el gasto de capital, el gasto en subsidios económicos, y el gasto en transferencias a provincias, se hundieron hasta un piso histórico.

Por el lado de los ingresos, la recaudación nacional cerró 2024 con una caída real del 5,3%. Un número que, a primera vista, no parece tan alarmante considerando el contexto, pero que esconde una dinámica desigual: se sostuvo principalmente gracias a tributos extraordinarios como el impuesto PAIS, y al comercio exterior, cuya recaudación se destinaba enteramente a la nación, mientras que los impuestos estrechamente ligados a la actividad, como IVA o Ganancias, no pudieron evitar el impacto de la recesión y cerraron el año con retrocesos marcados, condicionando la masa coparticipable. De este modo, tanto la caída en los recursos de origen nacional derivado del contexto recesivo, como la reducción deliberada de las transferencias discrecionales afectaron los ingresos de las provincias. En detalle, mientras las transferencias automáticas cayeron un 10% en términos reales en el acumulado de 2024, las transferencias discrecionales pasaron de representar el 0,8% del PIB en promedio de los últimos años, al 0,1% del PIB en 2024.

Sumado a ello, la ralentización de la economía afectó la recaudación de los tributos de origen provincial que se contrajeron 8,7% en términos reales respecto a lo recaudado en 2023. Al interior, todos los tributos mostraron retrocesos, pero la caída de 9,3% i.a. que experimentó el impuesto a los ingresos brutos explicó casi la totalidad de la caída de la recaudación provincial.

Aún así, el consolidado de las Provincias más CABA cerró el año con superávit primario del 0,4% del PIB, mientras que solo tres provincias culminaron con déficit -Buenos Aires, Catamarca y Chaco-. ¿Cómo lo lograron? Con una reducción del gasto superior a la caída de los ingresos, acompañado de un cambio en la composición de este, priorizando el gasto corriente en detrimento del gasto de capital, que redujo su participación en el gasto total, pasando del 12,4% en 2023 a 9,4% del PIB en 2024.

Estructura fiscal subnacional

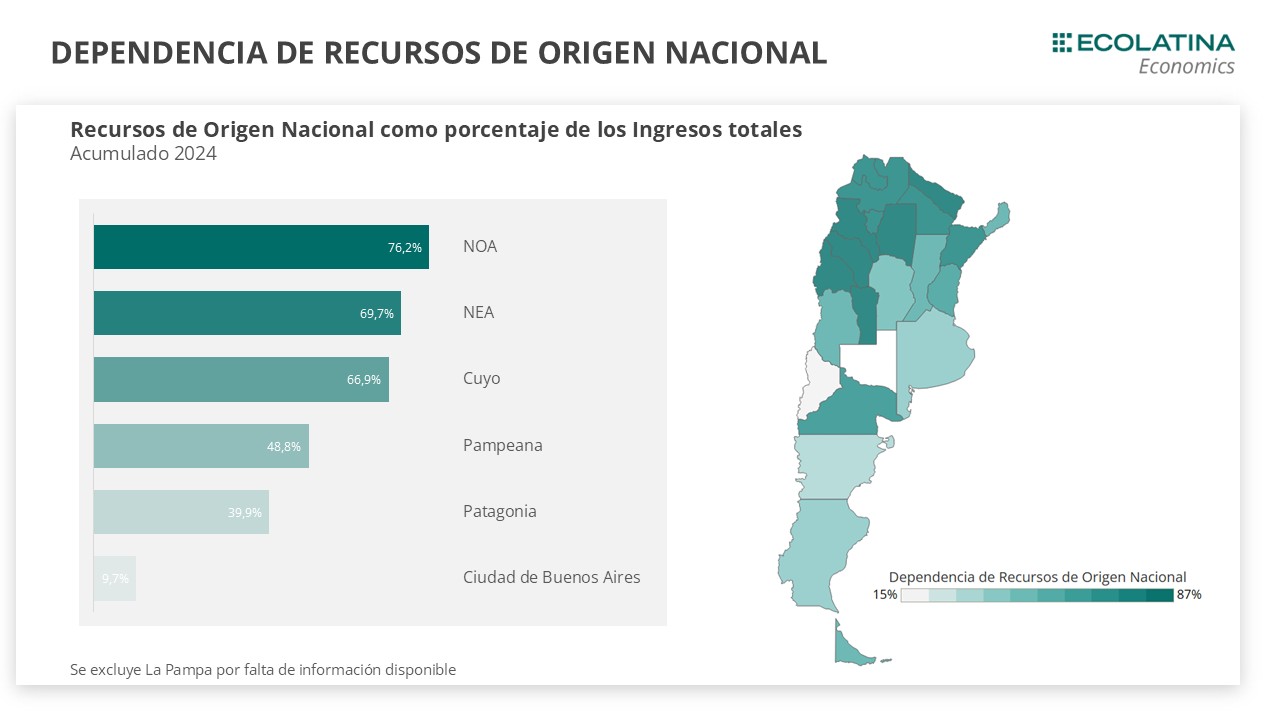

A saber, los ingresos totales del consolidado de provincias y CABA se componen en un 29% de la recaudación de tributos provinciales (TOP), en un 45% de recursos provenientes de Nación (RON) y el monto restante de diversas fuentes, entre las que se incluyen ingresos de capital, regalías, seguridad social, entre otros.

A grandes rasgos, las provincias del norte argentino tienen una alta dependencia de los recursos de origen nacional que representan el 70% de los ingresos, mientras que las provincias del sur y CABA son más autosuficientes. Además, en el universo Sur, las regalías son la principal fuente de ingresos.

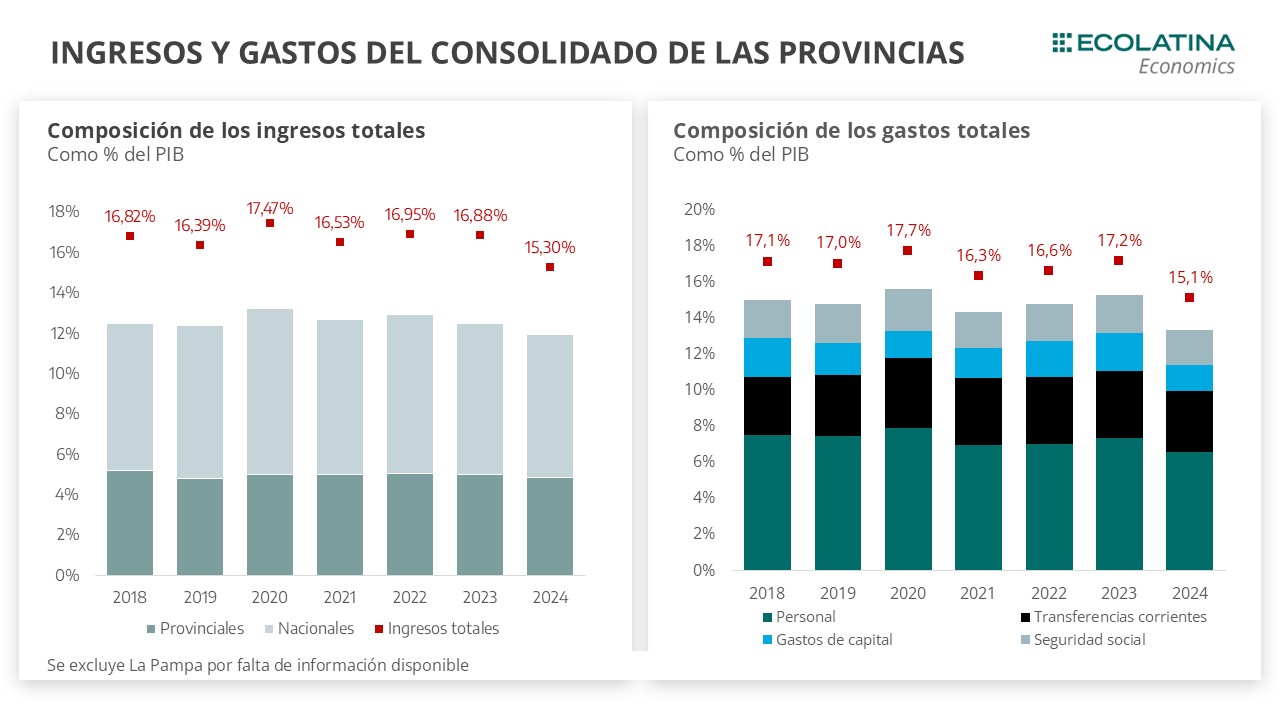

Por el lado del gasto total, el mismo se distribuye de la siguiente manera: gasto de personal (43%), transferencias corrientes (22%), gasto de capital (12%), seguridad social (12%) y otros (10%).

En 2024, los ingresos totales del consolidado de provincias más CABA se redujeron en 1,6 p.p. del PIB, mientras que los gastos totales lo hicieron en 2 p.p. A esta contracción se sumó un cambio en la composición del gasto: disminuyó de 12,5% en 2023 a 9,3% en 2024 el gasto en capital, resultando en un incremento del peso relativo de las transferencias corrientes y del gasto en personal. Como estos movimientos se dieron en un contexto de caída de la actividad, reflejan que su contracción fue incluso más pronunciada que la de la actividad económica.

Primer trimestre de 2025: ¿rebote o estabilización?

En lo que va de 2025, tanto los ingresos como los gastos del consolidado de provincias y CABA finalizaron el trimestre con crecimiento. Sin embargo, los recursos dieron señales mixtas.

Por un lado, hubo una mejora en las transferencias de Nación a las Provincias. Las automáticas crecieron 14,5% i.a. en términos reales y las discrecionales más que se duplicaron, pero más del 60% de esa suba se explica por los giros a CABA derivados de la medida cautelar de la Corte Suprema en el marco del conflicto sobre la Coparticipación. De todas formas, pese a esta mejora, las transferencias a provincias se mantienen por debajo de los niveles de 2023.

Por el contrario, esta recuperación no se reflejó en los tributos de origen provincial destinados al consolidado de provincias más CABA, que al descontar el efecto de la inflación retrocedieron 3,4%. En su interior, pese al repunte de los tributos, el deterioro de la recaudación se explica por ingresos brutos que se contrajo 9,4% i.a. en el primer trimestre.

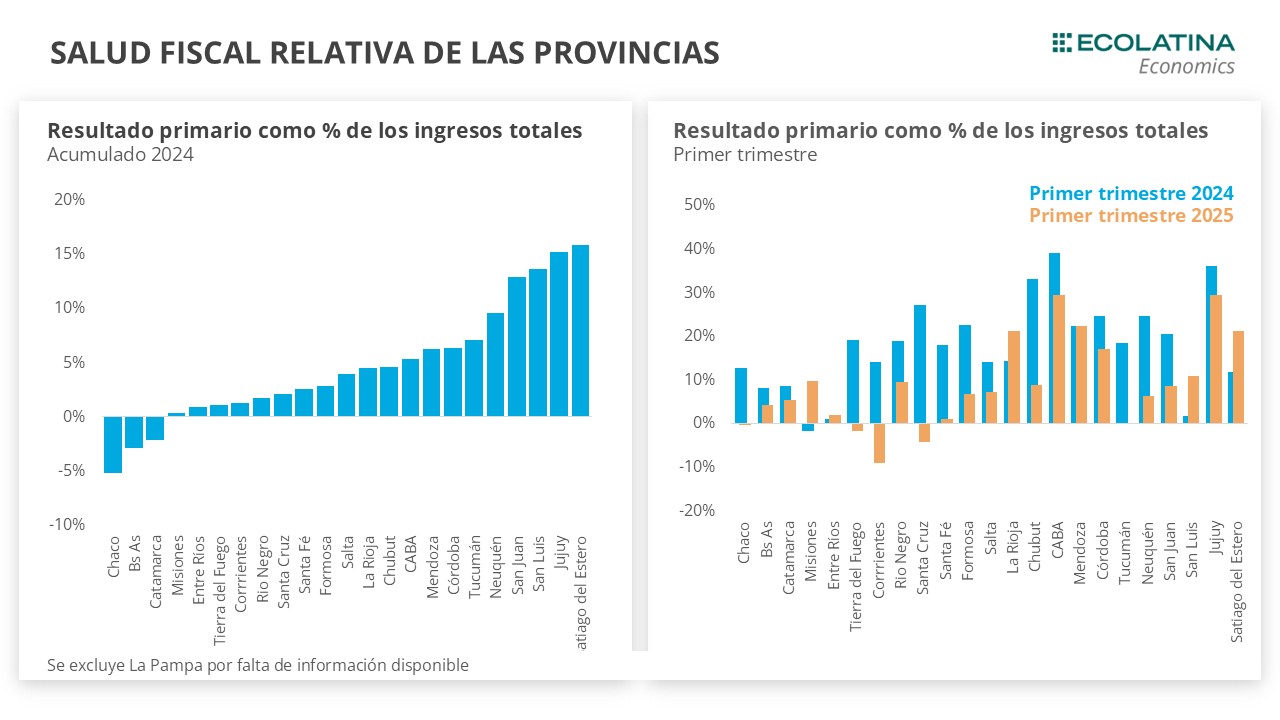

Con todo, en el primer trimestre de 2025, Corrientes, Santa Cruz, Tierra del Fuego, La Rioja y Chaco terminaron con déficit primario y financiero revirtiendo su comportamiento interanual. Por el contrario, las provincias más disciplinadas fueron CABA, Jujuy y Mendoza, caracterizadas por su mayor cercanía política al Gobierno Nacional. No obstante, el resultado primario medido como porcentaje de los ingresos totales fue menor para la mayoría de las provincias si comparamos con el primer trimestre de 2024, como consecuencia de la mejora en el gasto.

Perspectivas

En las últimas semanas, la tensión entre Nación y las Provincias se ha intensificado en el Congreso. Las provincias se han alineado en el reclamo por el recorte de los fondos y la paralización de la obra pública, presentando proyectos de ley para incrementar la participación destinada a las provincias de los Aportes del Tesoro Nacional (ATN), que se recaudaron durante 2024 pero no fueron ejecutados, así como para modificar la distribución del impuesto a los Combustibles Líquidos a fin de aumentar la participación provincial.

Desde su presentación, Milei dejó en claro que vetará cualquier ley que ponga en riesgo el orden fiscal. Sin embargo, las negociaciones continuaron y ambos proyectos ya obtuvieron media sanción en el Senado. El pasado miércoles, el Gobierno dio un paso más al presentar una contrapropuesta, señal de que reconoce que no podrá frenar la iniciativa únicamente con un veto y que está dispuesto a abrir algún canal de diálogo. En este marco, será clave seguir de cerca la evolución de estas leyes en debate, no solo por su impacto fiscal, sino porque constituirán una prueba concreta del poder de negociación de Milei frente a los gobernadores, en la antesala de la discusión del Presupuesto 2026. Pese a todo, la disciplina fiscal del Gobierno Nacional llegó para quedarse, y se mantendrá la premisa de que una suba en el gasto se dará solo de la mano de una mejora en los ingresos.

Por el lado de las provincias, la aprobación de las Leyes oxigenará los ingresos y les permitiría sostener niveles de gasto corriente para amortiguar el impacto de una economía que luce estancada y podría resentirse aún más por la suba de tasas de interés. En este escenario, contar con mayores ingresos podría marcar la diferencia entre mantener el equilibrio o llevar al déficit los resultados provinciales.

Todo indica que la disciplina fiscal del Gobierno Nacional llegó para quedarse y, en poco más de veinte meses de gestión, constituye un logro innegable. Sin embargo, el desafío que se abre hacia adelante trasciende el orden de las cuentas públicas: el Gobierno deberá demostrar capacidad de negociación con las provincias para construir consensos y avanzar en las reformas de fondo que se propone.

En esta nueva etapa, ya no alcanza con la austeridad ni con el enfrentamiento permanente entre Nación y provincias. La sostenibilidad del rumbo económico dependerá de tender puentes, generar apoyos y transformar la disciplina fiscal en una plataforma sobre la cual impulsar cambios más profundos y duraderos.

Supertasas golpean a la Bolsa: los ADRs caen hasta 8% y el Merval en dólares marca su peor nivel en un mes

El endurecimiento de la política monetaria y la persistencia de tasas de interés extraordinariamente altas generaron una nueva ola de tensión en el mercado financiero argentino. Este martes, el S&P Merval cayó 4,9% hasta 2.091.709 puntos, mientras que los ADRs en Wall Street se hundieron hasta 8%, reflejando la presión de un esquema de financiamiento cada vez más restrictivo para empresas y bancos.

La volatilidad actual se explica en gran medida por la estrategia del Gobierno de profundizar el ajuste monetario para absorber liquidez y frenar cualquier presión sobre el dólar. El lunes, el Tesoro concretó una licitación de emergencia exclusiva para bancos, en la que colocó $3,79 billones en un nuevo instrumento indexado a TAMAR +1%, frente a vencimientos por $5,9 billones.

Con este mecanismo se buscó garantizar la renovación parcial de la deuda en pesos, pero al costo de convalidar tasas más exigentes y trasladar mayores restricciones a la plaza financiera. Según Max Capital, el objetivo de la operación fue “cumplir con el aumento en los encajes remunerados y absorber pesos que podrían presionar al tipo de cambio”.

En paralelo, el Banco Central dispuso mayores exigencias de encajes diarios, obligando a los bancos a inmovilizar fondos y reduciendo su margen operativo. La medida apuntó a desactivar maniobras especulativas con las tasas, aunque la volatilidad se mantuvo elevada: la caución bursátil, que llegó a operar al 65% TNA en la jornada del lunes, cerró en 2% anual, y este martes abrió nuevamente en niveles del 40% TNA.

El impacto directo sobre las empresas y el mercado accionario

El efecto de las supertasas sobre las compañías es inmediato: encarecimiento del crédito, estrés en las cadenas de pagos y dificultad para sostener capital de trabajo. “Las altas tasas en pesos encarecen el crédito y generan estrés en las cadenas de pagos, sobre todo en las pymes, porque los bancos y jugadores del mercado están mucho más selectivos a la hora de renovar financiamiento”, explicó Alejandro Bianchi, de AsesorDeInversiones.com.

Además de afectar la operatoria diaria, la valuación bursátil también sufre. Leonardo Anzalone, director de CEPEC, señaló que las empresas pierden valor porque los flujos futuros se descuentan a tasas más elevadas, lo que reduce el valor presente. “En conjunto, estas condiciones generan presión bajista sobre las valuaciones empresarias. Como regla general, cuando las tasas son muy altas, las bolsas tienden a caer”, indicó.

Este martes, las principales caídas fueron para Banco BBVA (-6,6%), Banco Macro (-6,4%), y entre los ADRs, Edenor (-8,1%) y BBVA (-7,8%). A contramano, los bonos en dólares mostraron una jornada positiva con avances en el Global 2040 (+1,3%), Global 2035 (+0,8%) y Bonar 2035 (+0,8%), reflejando la preferencia de los inversores por activos de renta fija en detrimento de la renta variable.

Los analistas coinciden en que la única salida para reducir la presión sobre las tasas es la consolidación de una baja sostenida en la inflación. “En el corto plazo no hay demasiadas soluciones más que esperar a que la baja de la inflación se consolide y se reduzca la volatilidad ligada al riesgo político”, apuntó Bianchi.

Mientras tanto, el mercado privilegia instrumentos de corto plazo con rendimientos extraordinarios, lo que acentúa la salida de fondos de las acciones. El escenario plantea un desafío doble para las empresas: financiar su operatoria en un contexto de crédito caro y, al mismo tiempo, sostener su valuación en la Bolsa ante la migración de inversores hacia activos de bajo riesgo.

La proyección inmediata muestra un mercado financiero tensionado, donde la disciplina fiscal y la política monetaria restrictiva chocan con la necesidad de sostener el crédito y la inversión productiva, marcando un delicado equilibrio entre la estabilidad macroeconómica y el crecimiento.

El costo de la construcción subió 1,6% en julio y acumuló 31% interanual: presión por salarios y tarifas

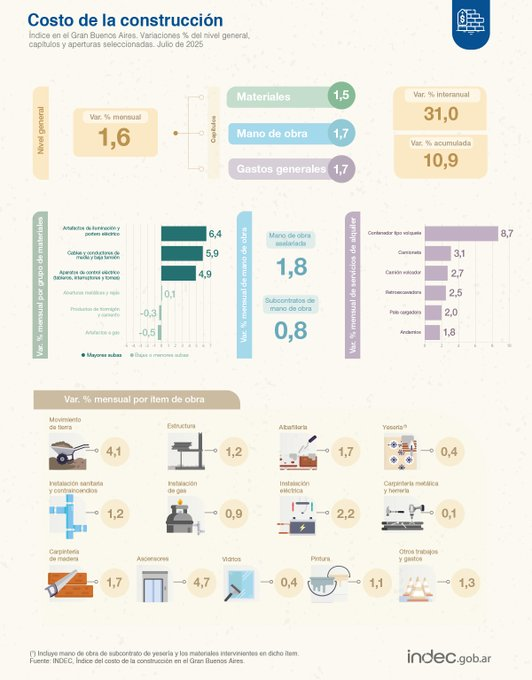

El Instituto Nacional de Estadística y Censos (INDEC) informó que el Índice del Costo de la Construcción (ICC) en el Gran Buenos Aires registró en julio de 2025 una suba del 1,6% mensual, lo que lleva la variación acumulada en lo que va del año al 10,9% y la interanual al 31%. El aumento estuvo impulsado por las actualizaciones salariales del sector, los ajustes en tarifas de servicios públicos y el encarecimiento de insumos clave, factores que presionan sobre la dinámica de costos de la obra pública y privada.

Salarios y tarifas, los motores del aumento

El capítulo “Mano de obra” subió 1,7% en el mes, en línea con el acuerdo paritario de la Unión Obrera de la Construcción (UOCRA) homologado el 16 de julio de 2025 mediante la resolución DI-2025-1734-APN-DNRYRT#MCH. El convenio estableció incrementos sobre las categorías del Convenio Colectivo 76/75 y una asignación extraordinaria no remunerativa.

En paralelo, los “Gastos generales” avanzaron también un 1,7%, reflejando el impacto de las resoluciones ENRE 469/25 y 470/25, que aprobaron nuevas tarifas eléctricas para Edenor y Edesur desde el 1 de julio, además de actualizaciones autorizadas por ENARGAS y la Secretaría de Obras Públicas en los valores de consumo de agua, cloacas y conexiones de gas.

Por su parte, el capítulo “Materiales” trepó 1,5%, con fuertes incrementos en artefactos eléctricos y de iluminación, aunque compensados parcialmente por bajas en insumos metálicos y de hormigón.

Los rubros más afectados

El informe del INDEC señala que los mayores aumentos en julio se registraron en:

Ascensores (+4,7%)

Movimiento de tierra (+4,1%)

Instalación eléctrica (+2,2%)

En cuanto a materiales, lideraron las subas:

Artefactos de iluminación y porteros eléctricos (+6,4%)

Cables y conductores de media y baja tensión (+5,9%)

Aparatos de control eléctrico (+4,9%)

Por el contrario, hubo bajas en artefactos a gas (-0,5%) y productos de hormigón y cemento (-0,3%).

En el capítulo “Mano de obra”, los salarios de trabajadores asalariados crecieron 1,8%, mientras que los subcontratados lo hicieron en 0,8%. Entre los servicios de alquiler, el contenedor tipo volquete marcó la mayor suba, con un 8,7% en el mes.

La aceleración del costo de la construcción refleja una tensión doble: por un lado, el impacto directo de los acuerdos paritarios en un sector intensivo en empleo; por otro, la incidencia de la política tarifaria en insumos básicos para la obra. Esta dinámica se vuelve central no solo para la obra privada, sino también para la ejecución de proyectos de infraestructura pública, cuyos presupuestos se ajustan con referencia al ICC en el marco del Decreto 1295/02.

Además, el dato adquiere relevancia en el marco de la estrategia oficial de moderar la inflación: mientras el Índice de Precios al Consumidor (IPC) fue de 1,9% en julio, el ICC se ubicó levemente por debajo, pero marcando presiones sectoriales que anticipan futuros incrementos en costos de vivienda y construcción.

La tendencia interanual del 31% refleja un freno respecto de los picos inflacionarios de 2024, pero muestra que los costos del sector aún se mantienen en niveles altos, particularmente en mano de obra (que crece al 43,8% interanual). La continuidad de los ajustes salariales y tarifarios será determinante para definir la trayectoria del índice en la segunda parte del año.

En ese sentido, las consultoras del sector advierten que, de mantenerse la política de actualización tarifaria y la presión de nuevas rondas paritarias, el ICC podría cerrar 2025 en torno al 18% – 20% anual, un nivel que, si bien se ubicaría por debajo de la inflación general proyectada, seguirá condicionando la recuperación de la actividad inmobiliaria y de la obra pública.

El Gobierno informó que las cuentas públicas tuvieron déficit financiero en julio por $168.515 millones a causa del pago de intereses de deuda y el aguinaldo de estatales, siendo el primero del año y el segundo en la gestión de Javier Milei, aunque se mantuvo el superávit primario en 1,7 billones de pesos.

El Ministerio de Economía, comandado por Luis Caputo, explicó que el rojo fiscal se debió a que “en el mes los pagos de intereses netos de tenencias intra sector público sumaron un total de $1.917.901 millones, lo que resultó 247% superior al promedio mensual por este concepto entre febrero y junio”.

En este sentido, recordó que “dados los vencimientos de los cupones semestrales de intereses de los títulos Bonares y Globales, tanto en enero como en julio se registra, relativo al resto de los meses del año, una elevada erogación por intereses”.

Otro factor que juega un rol de peso habitualmente en el sexto mes del año es el pago del medio aguinaldo correspondiente al personal del Sector Público Nacional (SPN), lo que también fue expuesto por la cartera económica para argumentar el resultado deficitario.

A pesar del mal dato, Caputo remarcó que “el resultado financiero de -$168.515 millones contrasta con el resultado de julio de 2023, donde el déficit había sido de $754.243 millones, equivalentes a más de $3.700.000 millones ajustados por inflación”.

El superávit primario, en tanto, se incrementó 41% en términos reales frente a igual mes de 2024, lo que implica una mejora en términos nominales de $432.442 millones en la comparación interanual.

Al respecto, Economía, detalló que “el crecimiento de los ingresos de 2,8% interanual real, y la caída del gasto primario de -1,3% real interanual, aún preservando el gasto social que crece al 5,7% interanual en términos reales, siguen mostrando el compromiso del Poder Ejecutivo Nacional con el equilibrio fiscal, sin descuidar la situación de los sectores más vulnerables”.

De esta manera, el SPN acumuló al séptimo mes del año un superávit financiero de aproximadamente 0,3% del PIB (superávit primario de aproximadamente 1,1% del PIB), “profundizando el ancla fiscal del programa de gobierno”.

Los ingresos totales del SPN en el mes alcanzaron los $13.105.874 millones (+40,4% i.a.). En lo que respecta a los recursos tributarios, los mismos presentaron un crecimiento de +39,8% i.a. explicado principalmente por la variación de los ingresos correspondientes a los Derechos de Exportación (+106,2% i.a.), los Derechos de Importación (+79,8% i.a.), los Aportes y Contribuciones a la Seguridad Social (+54,3% i.a.), Débitos y Créditos (+47,9% i.a.) y Bienes Personales (+336% i.a.).

Durante julio, los gastos primarios del Sector Público Nacional alcanzaron los $11.356.489 millones (+34,8% i.a.), creciendo nuevamente a un ritmo menor al de los ingresos. En lo que refiere a las prestaciones sociales, las mismas ascendieron a $7.066.464 millones (+44,3% i.a.), producto del impacto de la fórmula de movilidad aprobada por la Ley N° 27.609 y el DNU 274/24.

Por otra parte, las remuneraciones alcanzaron los $1.693.146,3 millones (+22,8% i.a.) “producto de los incrementos otorgados en el marco de las políticas salariales acordadas y las sucesivas reducciones en la planta de empleados públicos”, señaló el Ejecutivo.

Las transferencias corrientes alcanzaron los $3.821.883,7 millones (+21,2% i.a.). Aquellas correspondientes al sector privado presentaron un crecimiento de +$376.400,4 millones (+14,2% i.a.). Por su parte, las transferencias corrientes al sector público realizadas en julio alcanzaron los $768.686,4 millones (+55,6% i.a.).

Por último, los subsidios económicos presentaron una caída de $715.114 millones (-15,4% i.a.), donde los energéticos variaron -$1.186.078 millones (-34,0% i.a.), mientras que los destinados al transporte lo hicieron en $525.999 millones (+49,9% i.a.).

Equilibrio fiscal en medio de la presión de la deuda

El informe difundido por el Ministerio de Economía confirma que, durante julio de 2025, el Sector Público Nacional (SPN) alcanzó un resultado primario positivo de $1.749.386 millones, en un mes marcado por la continuidad del ajuste del gasto y el crecimiento de la recaudación.

Sin embargo, los intereses de deuda —netos de las operaciones intra-sector público— ascendieron a $1.917.901 millones, lo que derivó en un resultado financiero negativo de $168.515 millones.

A pesar de ese rojo puntual, el acumulado de los primeros siete meses del año muestra un superávit financiero cercano al 0,3% del PIB, y un superávit primario del 1,1% del PIB, consolidando lo que el Gobierno define como “ancla fiscal” de su programa económico.

Según la información oficial, la mejora interanual en el resultado primario fue de 41% en términos reales, lo que implica un avance de $432.442 millones frente a igual mes de 2024.

Cifras clave: ingresos y gastos en julio

Los ingresos totales del SPN en julio sumaron $13,1 billones, con un crecimiento interanual de 40,4%. Dentro de ellos, los recursos tributarios avanzaron 39,8% i.a., con desempeños destacados en:

Derechos de Exportación: +106,2% i.a.

Derechos de Importación: +79,8% i.a.

Aportes y Contribuciones a la Seguridad Social: +54,3% i.a.

Impuesto a los Débitos y Créditos: +47,9% i.a.

Bienes Personales: +336% i.a.

En paralelo, los gastos primarios ascendieron a $11,35 billones, con un alza de 34,8% i.a., es decir, creciendo menos que los ingresos.

Las prestaciones sociales representaron la mayor partida, con $7,07 billones (+44,3% i.a.), impulsadas por la fórmula de movilidad (Ley 27.609) y el DNU 274/24.

Las remuneraciones del sector público sumaron $1,69 billones (+22,8% i.a.), en un contexto de incrementos salariales pactados y reducción de la planta de empleados.

Las transferencias corrientes totalizaron $3,82 billones (+21,2% i.a.), con un crecimiento moderado al sector privado (+14,2% i.a.) y una suba más marcada hacia el sector público (+55,6% i.a.).

En cuanto a los subsidios económicos, se registró una caída interanual de $715.114 millones (-15,4%). Dentro de este rubro, los energéticos retrocedieron 34%, mientras que los destinados al transporte aumentaron 49,9%, alcanzando los $525.999 millones.