La economía argentina volvió a exhibir en mayo una marcada heterogeneidad sectorial. Los últimos indicadores publicados por el INDEC muestran que la construcción recuperó impulso luego del retroceso registrado en abril, mientras que la industria manufacturera profundizó su proceso de retracción y continúa sin consolidar una recuperación sostenida. El comportamiento dispar de ambos sectores confirma que la reactivación económica avanza con ritmos diferentes según la actividad y las condiciones de cada mercado.

El Índice de Producción Industrial (IPI) manufacturero registró en mayo una caída interanual del 5,7%, con lo que acumuló una baja de 3,1% en los primeros cinco meses del año. En términos desestacionalizados, sin embargo, mostró una leve mejora de 0,4% respecto de abril, un dato que refleja cierta estabilidad mensual pero todavía insuficiente para revertir la tendencia negativa.

La fotografía industrial sigue siendo preocupante porque apenas dos de las dieciséis divisiones relevadas lograron crecer respecto de igual mes del año pasado. La refinación de petróleo, coque y combustible nuclear encabezó las subas con un incremento de 19,4%, mientras que los productos de tabaco crecieron 14,6%. El resto de la estructura manufacturera permaneció en terreno negativo.

Entre los sectores más afectados sobresalen productos textiles (-26,2%), maquinaria y equipo (-23,4%), vehículos automotores y autopartes (-15,9%), prendas de vestir, cuero y calzado (-14,7%), otros equipos e instrumentos (-12,5%) y productos de caucho y plástico (-10,2%). También registraron retrocesos alimentos y bebidas (-3%), sustancias químicas (-3,1%), industrias metálicas básicas (-4%), productos minerales no metálicos (-2,3%), madera, papel e impresión (-2,9%) y muebles (-7,3%).

La persistencia de estos resultados evidencia que buena parte del entramado manufacturero continúa enfrentando un escenario complejo, condicionado por la debilidad del mercado interno, la mayor competencia derivada de la apertura comercial y un proceso de inversión que todavía no logra traducirse en una recuperación generalizada de la producción.

En contraste, el Indicador Sintético de la Actividad de la Construcción (ISAC) mostró una recuperación interanual de 4,1% en mayo, luego de la caída de 2,8% observada en abril. Con ese resultado, el sector acumula un crecimiento de 2,5% entre enero y mayo y consolida un desempeño positivo sostenido durante buena parte del año.

La mejora también se reflejó en la comparación mensual. Descontados los efectos estacionales, la actividad avanzó 6,3% respecto de abril, uno de los incrementos más significativos del año.

El desempeño del sector estuvo impulsado por el crecimiento de algunos insumos estratégicos. El hormigón elaborado aumentó 10,1%, el hierro redondo y los aceros para construcción crecieron 9,6%, los mosaicos graníticos y calcáreos avanzaron 11,1% y las pinturas para construcción registraron un fuerte incremento de 23,6%. También la categoría “Resto” mostró una expansión de 18,3%.

No obstante, la recuperación continúa siendo parcial. Ocho de los trece insumos relevados todavía exhibieron bajas interanuales, entre ellos pisos y revestimientos cerámicos (-19,6%), asfalto (-8,2%), ladrillos huecos (-8%), placas de yeso (-7,8%), yeso (-7,4%), cales (-6,8%) y cemento portland (-1,3%).

Las expectativas empresariales reflejan además un escenario de prudencia para el trimestre junio-agosto. Tanto en las obras privadas como en las públicas predomina la percepción de estabilidad antes que de expansión. El 67,3% de las empresas vinculadas a la construcción privada considera que la actividad permanecerá sin cambios, mientras que en la obra pública esa proporción alcanza el 60,2%. A su vez, son más quienes anticipan una disminución de la actividad que quienes esperan un crecimiento, especialmente en el segmento de infraestructura estatal.

El contraste entre ambos indicadores vuelve a poner de manifiesto una de las principales características del actual ciclo económico. Mientras algunas actividades vinculadas a la inversión privada y determinados segmentos de la construcción comienzan a mostrar señales de recuperación, la industria manufacturera continúa sin encontrar un piso firme, con un desempeño muy condicionado por la evolución del consumo, la competitividad y las condiciones macroeconómicas.

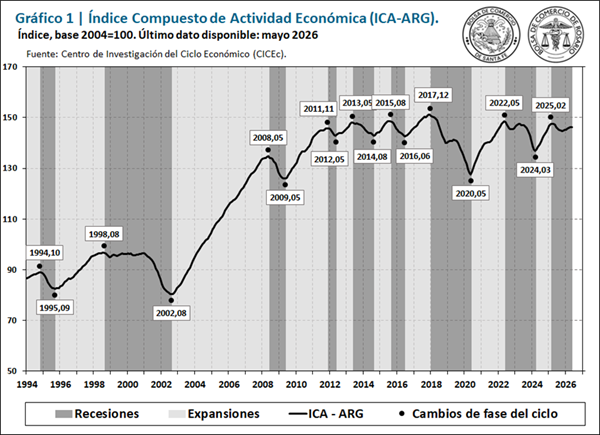

La recuperación de la economía argentina continúa, pero a un ritmo cada vez más moderado. Así lo refleja la última medición del Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG), elaborado por la Bolsa de Comercio de Rosario (BCR), que registró una variación mensual de apenas 0,03% en mayo, acumulando siete meses consecutivos de crecimiento. No obstante, la comparación interanual todavía arroja un resultado negativo de 0,8%, confirmando que la actividad aún no logra superar el máximo relativo alcanzado durante 2025.

El informe describe una economía que continúa avanzando, aunque de forma heterogénea y con crecientes diferencias entre sectores. Mientras el agro volvió a convertirse en el principal sostén de la actividad, la industria, la construcción, el consumo y parte de la inversión comenzaron a mostrar signos de agotamiento, configurando una recuperación que todavía carece de una base suficientemente amplia para consolidarse.

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) tuvo una variación del 0,03% en mayo, mientras que la comparación contra igual mes del año pasado exhibe una caída del 0,8%.

Este resultado indica un proceso de recuperación de la actividad económica a bajo ritmo, que no logra superar el máximo relativo alcanzado en 2025, a pesar de que el ICA-ARG acumula siete meses consecutivos de variaciones mensuales positivas.

En el quinto mes del año se destaca la recuperación del sector agrícola, que nuevamente alcanzó un máximo histórico, acompañado por buenos datos de recaudación del gobierno nacional y de ventas minoristas. En contraposición, en mayo se observaron deterioros puntuales en el sector industrial y en la construcción, que se suman a la caída de las importaciones de bienes y del patentamiento de vehículos de los últimos dos meses.

1. Los indicadores del ciclo económico argentino

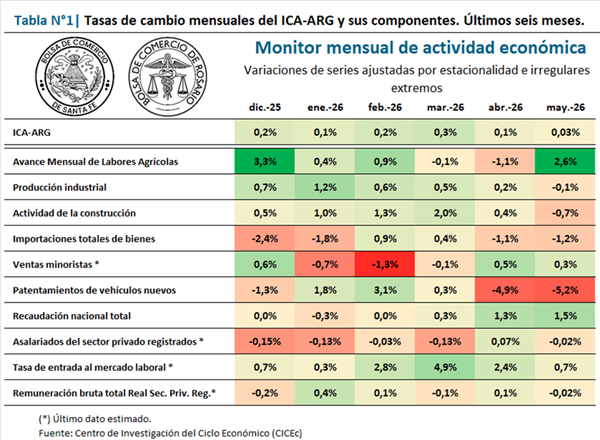

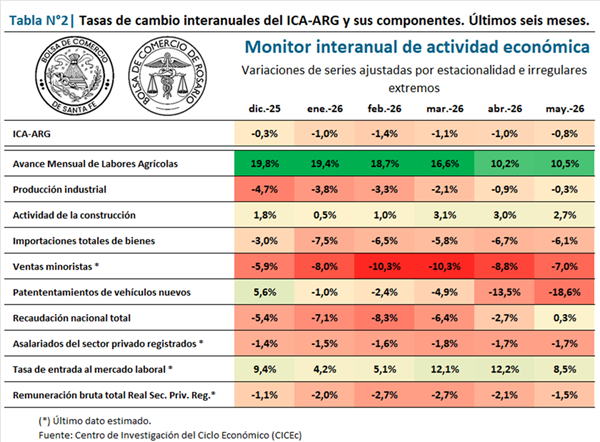

Al analizar la Tabla 1, se observa que sólo cuatro de los diez indicadores presentaron tasas mensuales positivas, dos con variaciones neutras y las restantes con desempeño negativo. La Tabla 2, por su parte, señala que cuatro de las series componentes del ICA-ARG se ubicaron por encima del registro de igual mes del año pasado/1.

Luego de dos meses de caída, durante mayo las labores agrícolas compensaron el retraso provocado por las lluvias en los meses previos. En efecto, el avance mensual de labores agrícolas tuvo una variación mensual del 2,6%, mientras que los buenos resultados globales de la actual campaña agrícola se reflejan en un incremento del 10,5% en la comparación con igual mes del año pasado. El avance récord en las labores de cosecha de soja registrado en mayo impulsó al indicador a un nuevo máximo histórico.

La producción industrial, por su parte, tuvo un impasse en el quinto mes del año, presentando una caída mensual luego de cinco meses consecutivos de recuperación. En la comparación interanual, por su parte, se advierte una caída del 0,3% frente a igual mes de 2025. Entre las ramas que explican la caída se destaca la industria automotriz, a la par que las exportaciones de Manufactura de Origen Industrial (MOI) tuvieron en mayo una caída mensual desestacionalizada luego de varios meses consecutivos de subas.

La actividad de la construcción interrumpió el incipiente proceso de recuperación que mostraba con la primera variación mensual negativa en lo que va del año, del -0,7%. En relación con mayo de 2025, en cambio, se observa un incremento del 2,7%, gracias al buen inicio de año en el sector.

Las importaciones totales de bienes continúan alternando breves periodos de caídas y recuperaciones que configuran una evolución negativa desde comienzos de 2025. En el último mes el ingreso de bienes desde el exterior disminuyó un 1,2% mensual, en tanto la variación interanual evidencia una merma del 6,1%. Se destaca que, el entorno recesivo en el que se encuentra el indicador se explica primordialmente por una disminución de importaciones relacionadas con la producción (insumos, bienes de capital y sus piezas y accesorios) y las importaciones energéticas (gracias a mayor producción doméstica), mientras que las asociadas al consumo (bienes de consumo, vehículos automotores y courier) presentan un desempeño positivo.

En las ventas minoristas se estima para mayo una variación mensual del 0,3%, constituyendo el segundo dato mensual positivo, mientras la comparación interanual exhibe una caída del 7,0%. Si bien el indicador continúa en niveles similares al mínimo de 2024, el repunte de los últimos dos meses representa una noticia alentadora, apuntalada por una leve mejora de las ventas en supermercados.

El indicador de patentamientos de vehículos nuevos presenta su segundo mes de contracción mensual significativa, con una merma del 5,2%. En la comparación contra igual mes del año pasado, el nivel de patentamientos del quinto mes del año se ubica un 18,6% por debajo del registrado en mayo de 2025 y ya perdió toda la recuperación acumulada durante los primeros tres meses del año.

La recaudación total del gobierno nacional encadena tres meses consecutivos de recuperación, con una suba en mayo del 1,5%. La tasa de cambio interanual, por su parte, se ubicó en terreno positivo por primera vez desde mediados del 2025, al registrar un incremento del 0,3%. En el quinto mes del 2026, se observa una mejora de la recaudación por impuestos internos (DGI) –impulsada por el impuesto a las ganancias–, aunque continúa en disminución la recaudación por el impuesto al valor agregado (IVA), mientras que la recaudación por impuestos aduaneros (DGA) tuvo una caída mensual por primera vez en 2026.

El número de asalariados privados registrados pone pausa al deterioro que exhibe desde inicios del año pasado, con una recuperación mensual en abril y una tasa de cambio neutral estimada para mayo. La variación mensual el último mes fue de -0,02%, mientras que la variación interanual se ubicó en -1,7%. Ello representa una caída de alrededor de 107 mil trabajadores menos en relación con el mismo mes del año pasado.

Por su parte, la tasa de entrada al mercado laboral presenta seis meses en línea de recuperación, con una variación estimada para mayo del 0,7%. Así, la comparación interanual da cuenta de una suba del 8,5%, que representa un incremento de 0,17 puntos porcentuales en la tasa (fue 1,96 en mayo de 2025 y 2,13 el último mes/2).

Por último, se estima un comportamiento estable en mayo de la remuneración bruta total de los empleados privados registrados, con una tasa de cambio mensual de -0,02%. La comparación con igual mes del año pasado evidencia un deterioro del 1,5%, aunque el balance en los primeros cinco meses del año arroja un saldo levemente positivo con relación a diciembre de 2025.

2. Síntesis y perspectivas

El buen inicio del 2026 en materia de actividad económica se debilitó en mayo, particularmente por caídas en dos sectores que habían traccionado en los meses previos: la construcción y la industria. Sin embargo, el sector agrícola sostuvo al índice de actividad agregado, mientras que los indicadores del mercado laboral comienzan a exhibir algunas señales positivas, aunque con comportamientos dispares.

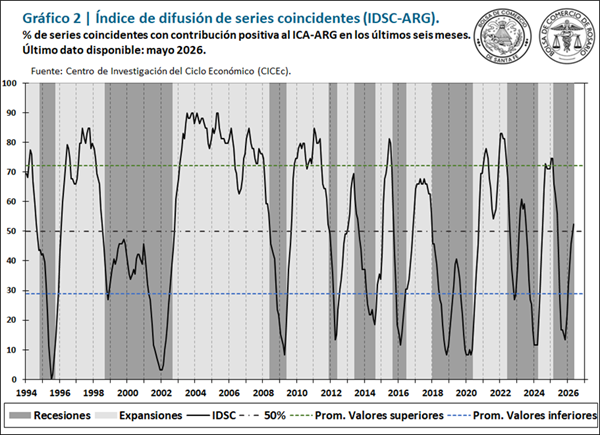

En el quinto mes del año sólo cuatro de los diez indicadores que conforman el ICA-ARG tuvieron un desempeño positivo, aunque el índice de difusión de series coincidentes/3 se incrementó levemente (3 puntos porcentuales), superando la línea del 50% por primera vez desde comienzos de 2025. Si bien dicho umbral constituye un parámetro relevante para el análisis cíclico, el nivel actual del indicador es muy inferior al que usualmente se observa luego de siete meses de variaciones positivas del ICA-ARG. Ello da cuenta de que la marcha de la actividad continúa de manera heterogénea para los distintos sectores de la economía argentina.

/1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle). /2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel. /3 Este índice representa el porcentaje de indicadores que tuvieron variaciones positivas durante los últimos seis meses.

Desde el bimestre agosto-septiembre que el EMAE no encadena dos subas mensuales consecutivas. En términos anuales sí arrojó un alza. La economía argentina se mantuvo en “modo serrucho” y cayó 1,5% mensual en abril. Aun así, en el acumulado de 2026 permaneció en terreno positivo, respecto del mismo período de 2025.

El Estimador Mensual de Actividad Económica (EMAE) del INDEC no pudo sostener la mejora de marzo, y desde el bimestre agosto-septiembre que no encadena dos incrementos mensuales consecutivos.

“La dinámica del EMAE en los últimos meses refleja: un sube y baja en la serie mensual desestacionalizada, con una leve tendencia alcista, gracias al fuerte empuje de Minería, Energía y la Agroindustria (el resto de los sectores aún no acompañan)”, remarcó Lorenzo Sigaut Gravina, director de Análisis Macroeconómico de Equilibra.

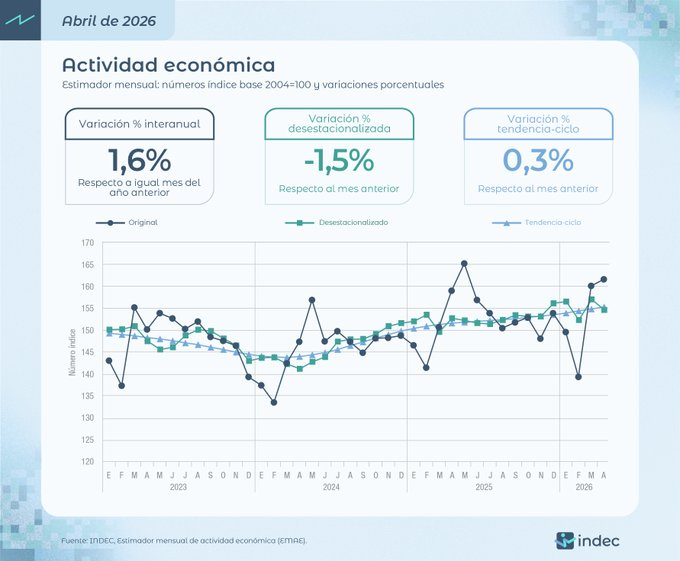

La economía argentina volvió a mostrar señales mixtas durante abril. Si bien el nivel de actividad registró una mejora del 1,6% respecto del mismo mes del año pasado, el ritmo de recuperación perdió impulso en la comparación mensual: el Estimador Mensual de Actividad Económica (EMAE) elaborado por el INDEC cayó 1,5% frente a marzo en la medición desestacionalizada. En el acumulado del primer cuatrimestre, la actividad exhibe un crecimiento del 2,1% respecto del mismo período de 2025.

El dato confirma que la recuperación económica continúa, aunque con una dinámica menos homogénea que la observada en los primeros meses del año. La baja mensual refleja que varios sectores comenzaron a mostrar un agotamiento del rebote estadístico que siguió a la fuerte contracción registrada durante 2024, mientras otros mantienen un desempeño positivo impulsado por factores específicos.

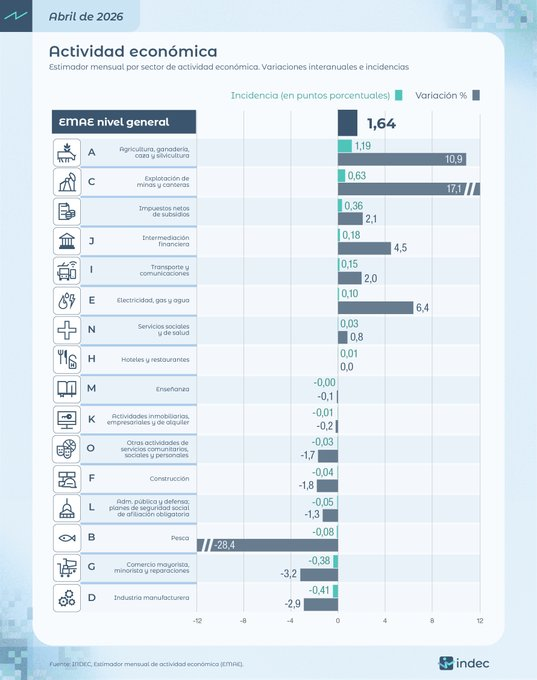

De acuerdo con el informe oficial, los principales motores del crecimiento interanual fueron la actividad agropecuaria y la explotación de minas y canteras. El sector agro registró una expansión del 17,1%, aportando la mayor incidencia positiva sobre el indicador general, favorecido por una campaña agrícola de elevada producción. En paralelo, la minería creció 10,9%, consolidándose como otro de los pilares del desempeño económico durante el año.

También contribuyeron al resultado positivo la construcción, con un incremento del 6,4%; la intermediación financiera, que avanzó 4,5%; y el sector de electricidad, gas y agua, con una mejora del 2,1%. Estas actividades compensaron parcialmente el comportamiento más débil de otros segmentos relevantes de la economía.

En sentido contrario, la industria manufacturera y el comercio volvieron a convertirse en los principales factores de arrastre. La producción industrial registró una caída interanual del 3,2%, mientras que el comercio mayorista, minorista y reparaciones retrocedió 2,9%, siendo las ramas que más restaron al crecimiento del EMAE. También mostraron bajas hoteles y restaurantes (-28,4%), pesca (-1,3%), administración pública (-1,7%), actividades inmobiliarias (-0,2%) y transporte y comunicaciones (-0,1%).

La combinación de un crecimiento interanual con una caída mensual refleja una economía que aún conserva impulso respecto del año pasado, aunque enfrenta dificultades para sostener una trayectoria ascendente de manera continua. El retroceso de abril interrumpe la mejora observada en marzo y deja abierta la incógnita sobre la velocidad que tendrá la recuperación durante el segundo trimestre.

El desempeño sectorial también evidencia una recuperación cada vez más heterogénea. Mientras las actividades vinculadas al complejo agroexportador y a la minería sostienen el crecimiento, la industria y el consumo continúan mostrando un comportamiento más débil, condicionando la expansión del nivel general.

En el primer cuatrimestre del año, el Estimador Mensual de Actividad Económica (EMAE) mostró un crecimiento de 2,1% respecto del mismo periodo de 2025. Asimismo, en abril de 2026 el EMAE registró una suba interanual del 1,6%. pic.twitter.com/wAgt7L2yYT

— Ministerio de Economía (@MinEconomia_Ar) June 29, 2026

La mirada de Caputo

El ministro Luis Caputo sigue haciendo malabares para no admitir los datos negativos. Este lunes (29/06), el INdEC informó que la actividad económica cayó 1,5% en abril comparado con el mes previo. Optimista, Toto decidió enfocarse en lo positivo: “el EMAE creció 2,1% en el primer cuatrimestre en relación a igual período de 2025″.

El ministro prefirió no hacer foco en la caída contra marzo sino focalizarse en la comparación interanual de los primeros cuatro meses del año. Hay que sostener el relato…

El problema está en que sectores que habían registrado un repunte en marzo, en la comparación interanual, volvieron a registrar variaciones negativas en abril. Tal es el caso de Construcción, que ahora cayó 1,8%; del Comercio mayorista, minorista y reparaciones que pasó de +4,2% a -3,2%; e Industria manufacturera de +5,2% a -2,9%.

EL EMAE CRECIÓ 2,1% EN EL PRIMER CUATRIMESTRE EN RELACIÓN A IGUAL PERÍODO DE 2025 ✅ El Estimador Mensual de Actividad Económica (EMAE) acumuló un crecimiento de 2,1% en los primeros cuatro meses del año en relación a igual período de 2025, con una suba interanual de 1,6% en…

El próximo dato del EMAE, correspondiente a mayo de 2026, será publicado por el INDEC el 22 de julio y permitirá evaluar si la caída mensual de abril respondió a un ajuste transitorio o marca el inicio de una desaceleración más persistente de la actividad económica.

El sector de los servicios públicos volvió a mostrar señales de recuperación durante marzo y consolidó una tendencia de crecimiento moderado en la actividad económica. Según informó el Instituto Nacional de Estadística y Censos (INDEC), el Indicador Sintético de Servicios Públicos (ISSP) registró una suba interanual del 2,3%, mientras que en la medición desestacionalizada avanzó 0,6% respecto de febrero. A su vez, la serie tendencia-ciclo exhibió un incremento de 0,4%, reflejando una mejora gradual y sostenida en los principales indicadores vinculados al funcionamiento de la economía real.

El dato adquiere relevancia porque los servicios públicos suelen actuar como un termómetro de la actividad productiva y del nivel de consumo. En este caso, la mejora estuvo impulsada principalmente por el fuerte desempeño del transporte de cargas, que registró un crecimiento interanual del 22,2%, convirtiéndose en el sector de mayor expansión dentro del indicador elaborado por el organismo estadístico.

La dinámica del transporte de mercaderías aparece alineada con la recuperación observada en distintos segmentos de la economía, especialmente aquellos vinculados a la producción agroindustrial, la actividad manufacturera y la logística. En términos mensuales, además, el sector avanzó 7%, una de las variaciones más altas de toda la serie.

Otro de los componentes que contribuyó al crecimiento fue la demanda de energía eléctrica, gas y agua, que aumentó 2,8% respecto de marzo de 2025. Aunque en la comparación mensual mostró una leve caída de 0,1%, la tendencia de mediano plazo continúa siendo positiva, con una variación tendencia-ciclo de 0,7%.

La recolección de residuos también reflejó una mejora consistente. El sector registró un incremento interanual de 4,7% y un avance mensual de 4,4%, cifras que suelen asociarse con una mayor actividad urbana, comercial e industrial.

Por su parte, el transporte de pasajeros mantuvo una evolución favorable, con una suba de 4,1% frente al mismo mes del año anterior y un crecimiento de 0,4% respecto de febrero. El dato sugiere una continuidad en la recuperación de la movilidad tanto por motivos laborales como vinculados al turismo y al consumo.

No todos los sectores, sin embargo, mostraron resultados positivos. El tránsito de vehículos por rutas con peaje registró una caída interanual de 0,9%, aunque logró recuperarse 0,8% en la comparación mensual. La situación podría reflejar cambios en los patrones de circulación o una menor intensidad en algunos corredores específicos.

El desempeño más débil volvió a observarse en el servicio de correo postal. El sector acumuló una caída interanual de 12,1%, profundizando una tendencia estructural que viene registrándose desde hace varios años como consecuencia de la digitalización de las comunicaciones y de los cambios en los hábitos de consumo. A pesar de haber mostrado una recuperación mensual de 13,9%, la tendencia-ciclo permaneció negativa con una baja de 1,1%.

La telefonía, en tanto, mantuvo un crecimiento moderado. El sector avanzó 1,9% interanual y 0,2% mensual, consolidando un escenario de expansión más estable y vinculado al crecimiento sostenido de la demanda de servicios digitales y conectividad.

La lectura integral de los datos muestra una economía que continúa transitando una recuperación heterogénea. Mientras las actividades asociadas a la logística, el transporte y la demanda energética exhiben señales de fortalecimiento, otros segmentos más tradicionales siguen enfrentando desafíos estructurales.

Para provincias como Misiones, donde el transporte de cargas resulta clave para la competitividad de sectores exportadores como la yerba mate, la forestoindustria y el té, el fuerte crecimiento registrado en ese indicador aparece como una señal positiva. También la evolución del consumo energético ofrece pistas sobre el nivel de actividad de las industrias regionales, en un contexto donde la recuperación económica comienza a reflejarse en algunos de los principales indicadores de infraestructura y servicios.

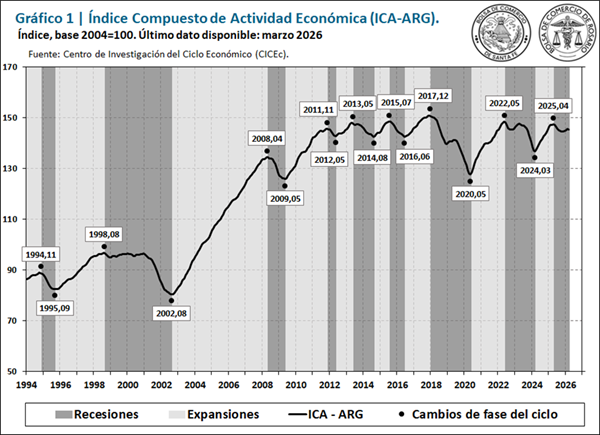

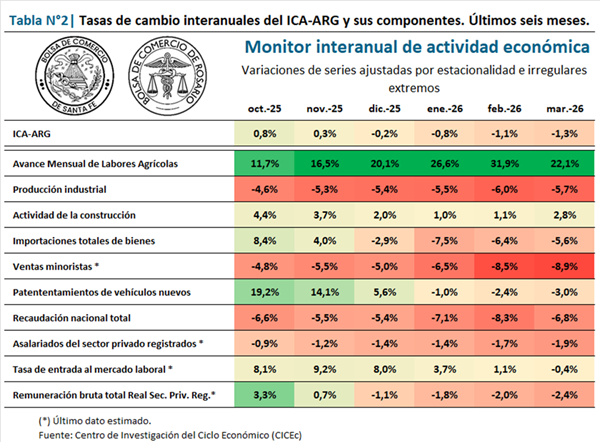

El nivel de actividad económica en Argentina mostró su primera señal de retroceso en 2026. Según el último informe del Índice Compuesto Coincidente de Actividad Económica (ICA-ARG), marzo cerró con una caída mensual del 0,1% y una contracción interanual del 1,3%, en un contexto donde la recuperación se vuelve heterogénea y pierde impulso en variables clave.

El dato marca un quiebre respecto a los primeros meses del año, donde la economía había mostrado señales de leve mejora. Sin embargo, la dinámica de marzo introduce una tensión central: la estabilización macroeconómica convive con deterioro en empleo, consumo y recaudación, poniendo en duda la consistencia del rebote.

El informe

El Índice Compuesto Coincidente de Actividad Económica de Argentina (ICA-ARG) presentó una variación mensual del -0,1% en marzo, constituyendo el primer dato negativo en lo que va del año, mientras que la variación interanual fue del -1,3%.

Así, el nivel de marzo del ICA-ARG se encuentra un 0,4% por encima de diciembre, pero un 1,4% por debajo del máximo relativo registrado en abril de 2025.

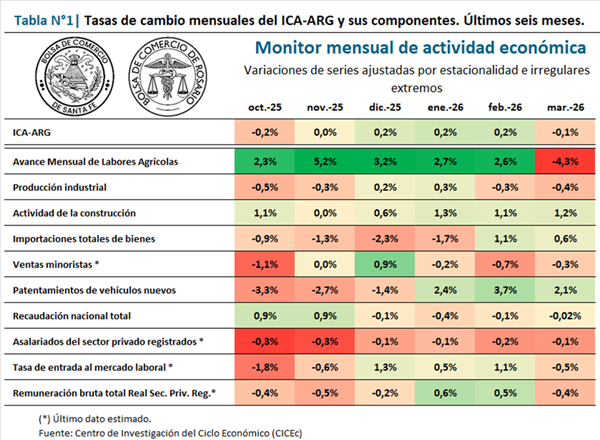

Durante marzo la mayoría de los indicadores tuvieron desempeño negativo, entre los que se destacan los retrasos en las labores agrícolas por el exceso de lluvias y frenos en la incipiente recuperación que se evidenciaba en la industria y la recaudación en los meses previos. Ello se combinó con la continuidad del deterioro del empleo y las ventas minoristas. Entre los datos positivos, resaltan la recuperación en la actividad de la construcción y una buena performance de los patentamientos de vehículos.

1. Los indicadores del ciclo económico argentino

Al analizar la Tabla 1, se observa que siete de los diez indicadores presentaron tasas mensuales negativas y solo tres tuvieron un desempeño positivo. La Tabla 2, por su parte, señala que casi todas las series componentes del ICA-ARG se ubicaron por debajo del registro de igual mes del año pasado, con excepción del sector agrícola y la construcción/1.

Luego de cinco meses al alza y de alcanzar un récord histórico en febrero, el avance mensual de labores agrícolas registró una caída mensual del 4,3% en marzo. Ello se debió a excesos hídricos severos, especialmente en la provincia de Buenos Aires, que retrasaron las labores agrícolas. En la comparación con igual mes del año pasado, en cambio, presenta un balance positivo, con una suba del 22,1%.

En cuanto a la producción industrial, que había mostrado una leve recuperación en meses anteriores, en marzo se observa una caída del 0,4%, mientras que la variación interanual da cuenta de una merma del 5,7% en los últimos doce meses. A pesar de que las ramas con mayor competitividad continúan con un desempeño positivo –alimentos y bebidas, refinación de petróleo, productos químicos–, en las últimas mediciones tuvieron mayor preponderancia las ramas en las cuales la recuperación todavía no se hace presente –caucho y plástico, metalmecánica, textiles, prendas de vestir, entre otras–.

La actividad de la construcción tuvo en marzo una recuperación del 1,2% mensual, en tanto la comparación con igual mes del año pasado evidencia un incremento del 2,8%. De esta manera, la serie quiebra el entorno de estancamiento en el que se encuentra desde inicios de 2025, aunque la recuperación todavía se da de manera lenta, permaneciendo alrededor de un 20,0% por debajo de los máximos previos.

Las importaciones totales de bienes tuvieron un segundo repunte consecutivo en el tercer mes del año, del 0,6%. Sin embargo, en el mediano plazo se advierte que no hay señales claras de recuperación del indicador, que se encuentra en un entorno recesivo desde enero del 2025. La tasa de cambio interanual, por su parte, da cuenta de una caída del 5,6% respecto a marzo de 2025. Las exportaciones mantienen un buen desempeño e impulsan a la balanza comercial de bienes, que se ubica en niveles similares al observado durante los mejores meses de 2024, cuando las importaciones eran un 25,0% inferiores.

La estimación para marzo de las ventas minoristas da cuenta de un nuevo deterioro, del 0,3%, que deja atrás la incipiente recuperación que evidenció en los últimos dos meses de 2025. Además, la comparación interanual refleja una caída del 8,9%. Particularmente en marzo, la caída de las ventas en centros de compras más que compensó leves subas en las ventas en supermercados, autoservicios mayoristas y comercios de electrodomésticos y artículos del hogar.

Otro de los indicadores con desempeño positivo en el primer trimestre de 2026 está conformado por los patentamientos de vehículos nuevos, que presentaron una tasa de cambio mensual del 2,1%. De esta manera, la serie parece dejar atrás el importante deterioro sufrido en el segundo semestre del año pasado, beneficiado por mejoras en las tasas de interés y la estabilidad en el mercado cambiario. Sin embargo, la tasa de cambio interanual permanece en terreno negativo (-3,0%).

La recaudación total del gobierno nacional es otro de los componentes del ICA-ARG que había presentado algunos meses de leve recuperación, pero que se revirtió en base a los últimos datos disponibles. En marzo, este indicador presenta una variación prácticamente nula, del -0,02%, y no muestra signos positivos en lo que va del año. En la comparación interanual se observa una caída del 6,8%. En el último mes, la baja de la recaudación por impuestos internos (DGI) no logró ser compensada totalmente por el incremento mensual de la recaudación por impuestos aduaneros (DGA).

Otra de las variables que no presenta signos de recuperación es el número de asalariados privados registrados, que acumula diez meses consecutivos de caídas. Para marzo se estima una caída del 0,1% mensual, en tanto la tasa de cambio interanual exhibe una merma del 1,9%. Ello, representa alrededor de 120 mil puestos menos registrados en el sector privado con relación a igual mes del año pasado.

Por su parte, para la tasa de entrada al mercado laboral en marzo se estima una baja del 0,5%, luego de tres meses de recuperación. En la comparación interanual, se observa un nivel prácticamente idéntico al de marzo de 2025, con una variación de -0,4% (fue 1,92 en marzo de 2025 y 1,91 el último mes/2).

Por último, la remuneración bruta total de los empleados privados registrados se estima con una caída en marzo del 0,4%, alcanzando una merma en los últimos doce meses del 2,4%. De esta manera, la aceleración de la tasa de inflación puso un freno en la leve recuperación de los salarios que se había observado en los primeros dos meses del año.

2. Síntesis y perspectivas

En los informes de los meses previos se advertía que, a pesar de que el nivel general de actividad económica presentaba signos positivos, la recuperación no alcanzaba a todos los sectores y persistían variables relevantes en deterioro –principalmente el empleo registrado y el consumo masivo–. Durante el último mes, a dichos indicadores se le sumaron otros factores que inclinaron la balanza hacia una variación mensual negativa: un amesetamiento en la senda ascendente del sector agrícola, junto a una reversión de la incipiente recuperación de la recaudación y del sector industrial. De esta manera, se observa una variación mensual negativa en marzo en el ICA-ARG, aunque los datos positivos de enero y febrero compensan para una variación trimestral positiva, del 0,5%.

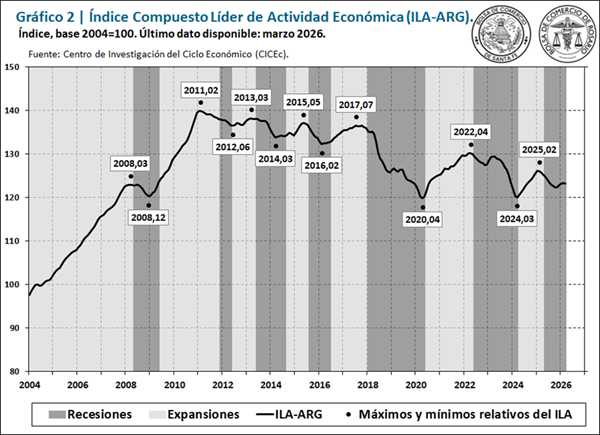

El deterioro de la actividad también se ve reflejado en el Índice Compuesto Líder de Actividad de Argentina (ILA-ARG), que tuvo una caída del 0,2% en la última medición, interrumpiendo cuatro variaciones mensuales positivas consecutivas. De los doce indicadores líderes, solo cuatro aportaron con signo positivo, entre los que se destacan el patentamiento de maquinarias, el índice de precios de materias primas de exportación y el índice de tipo de cambio real multilateral. Entre los indicadores con desempeño negativo, se destacan los índices bursátiles, las transferencias de vehículos usados, las ramas líderes del sector industrial y el índice de confianza del consumidor.

A modo de síntesis, a pesar de que se mantienen los efectos positivos de la estabilización cambiaria y la baja de las tasas de interés, que se reflejaron particularmente en la construcción y en el consumo de bienes durables –patentamientos de vehículos y de maquinarias y ventas de electrodomésticos–, el último mes se ralentizó el otro driver que traccionaba los meses anteriores –el sector agrícola–, mientras que la mayor tasa de inflación también afectó de manera negativa variables importantes –salarios y recaudación–. De esta manera, la notoria heterogeneidad que se observa en el contexto económico nacional se mantiene, y la trayectoria futura de la inflación y el crédito resultarán clave para que la expansión se difunda hacia los sectores rezagados.

/1 La tonalidad de colores en las tablas se gradúa en base a la mayor tasa de cambio positiva y negativa, respectivamente, que haya presentado cada serie en su último ciclo completo (valle-pico-valle).

/2 La tasa de entrada al mercado laboral es un indicador expresado en tasas porcentuales, por lo cual para la construcción del ICA-ARG la misma se introduce como diferencia, en lugar de tasa de cambio. Sin embargo, en el análisis presentamos sus variaciones como tasas de cambio porcentual, para facilitar su lectura, en lugar de diferencia de puntos porcentuales en su nivel.