Argentina pierde el liderazgo mundial en molienda de soja: la revolución de los biocombustibles reposiciona a Brasil y Estados Unidos

Durante más de una década, Argentina fue sinónimo de industrialización de la soja. El complejo agroexportador del Gran Rosario convirtió al país en el principal procesador mundial de la oleaginosa entre los grandes exportadores, una ventaja competitiva construida sobre inversiones portuarias, infraestructura logística y una industria capaz de transformar el poroto en harina y aceite con alto valor agregado.

Ese liderazgo, sin embargo, llegó a su fin. Un informe de la Bolsa de Comercio de Rosario (BCR) confirma que Argentina descendió al tercer puesto en capacidad instalada de molienda de soja, luego de ser superada primero por Estados Unidos en 2024 y ahora también por Brasil en 2025. Detrás del cambio no solo aparece el crecimiento de sus competidores, sino una transformación estructural del mercado global impulsada por la expansión de los biocombustibles.

Argentina cayó al tercer puesto en capacidad de molienda de soja entre principales competidores, superada por Estados Unidos y Brasil. El avance de los biocombustibles impulsa nuevas inversiones en dichos países, mientras la industria local se estanca.

En el marco de la gran expansión del cultivo de soja en Argentina desde fines de la década de 1970, es que comienza a crecer con mayor intensidad la capacidad de procesamiento de oleaginosas en el país. Sin embargo, es recién hacia fines de la década de 1990 y comienzos de los 2000 cuando el Gran Rosario se consolida como el principal impulsor de esa expansión. Este proceso tiene lugar en un contexto marcado por la sanción de la Ley 24.093 en 1992, que desregula la actividad portuaria, y por el inicio de la concesión de la Hidrovía Paraguay-Paraná en 1995, un primer paso importante para garantizar un mínimo de 32 pies de calado desde el complejo portuario del Gran Rosario hasta el océano, fortalecer la competitividad y asegurar el flujo exportador.

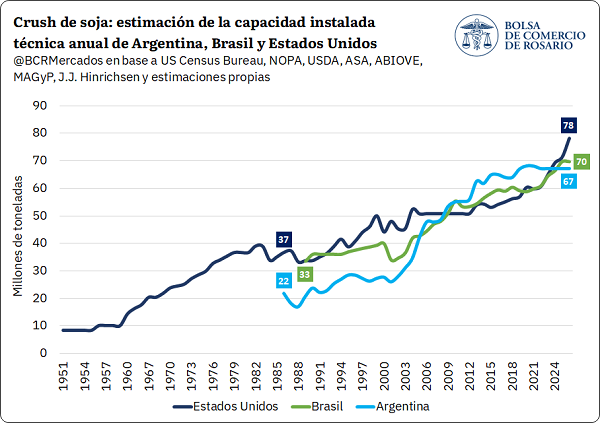

Tal como se ve en el siguiente gráfico, esa ingente cantidad de inversiones en industrias portuarias – mayormente ubicadas en el Gran Rosario – es que permite posicionar a la Argentina como el país exportador líder en derivados oleaginosos con mayor capacidad instalada de procesamiento de soja del mundo hacia el año 2011, por encima de Estados Unidos y Brasil. La industria local ostenta ese puesto durante quince años ininterrumpidos, aunque operando, en promedio, a un 60% de capacidad instalada. Esto último, en vistas de una oferta doméstica de soja que resultó insuficiente para cubrir el potencial de procesamiento, en un contexto de desincentivo a la producción de soja ante la excesiva carga impositiva que empieza a sufrir el complejo desde inicios de la década de los 2000.

Luego de alcanzar en 2020 un techo teórico con poco más de 68 Mt potenciales de procesamiento anual de soja, la expansión se detiene e inclusive llega a reducirse marginalmente. En simultáneo, los otros dos grandes orígenes de soja en el mercado global mantuvieron una tasa promedio de expansión industrial constante, en línea con una oferta local de soja abundante y creciente en el tiempo: la industria de soja en Estados Unidos y Brasil crece al 4% y 1,9% promedio anual durante la última década. De esta manera, es que desde 2024 Argentina pasa a ubicarse en el segundo puesto en capacidad instalada teórica de procesamiento de soja entre los tres orígenes exportadores líderes al ser superado por Estados Unidos y en 2025 se retrocede al tercer puesto al ser superado por Brasil.

1. Mercado de soja a nivel mundial: cambio estructural en un contexto de mayor demanda para biocombustibles

El mercado de commodities agrícolas y la industria de soja en particular, están atravesando un cambio de paradigma en cuanto a los drivers de demanda que impulsan la expansión de la producción y la industrialización. Si entre finales de 1980 y mediados de la segunda década de este siglo la transformación de proteína vegetal en proteína animal, traccionada por el crecimiento en el consumo de carnes a nivel global con China a la cabeza, fue el principal factor que potenció el avance en la producción de granos, la promoción para la elaboración de biocombustibles está liderando el flujo de la demanda. Esto último, más allá de que continúan creciendo los usos de los granos para alimentación animal y humano.

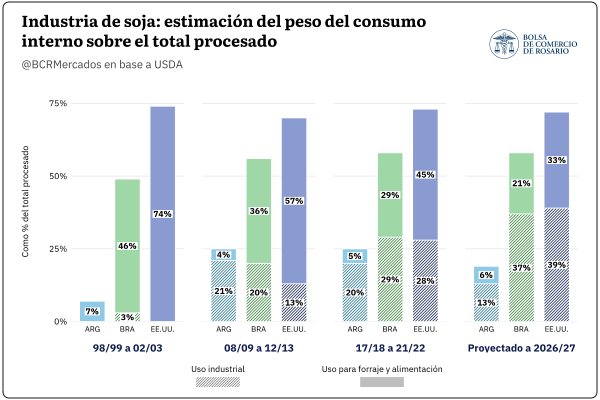

A principios de este siglo, prácticamente no se procesaba soja con el fin de utilizar aceite para usos industriales. En Estados Unidos y Brasil, grandes países exportadores de soja y también ávidos consumidores de aceite y harina, la molienda de soja promediaba 44 y 23 Mt respectivamente. Gran parte de los productos derivados que se obtenían de ese procesamiento eran destinados a abastecer la demanda interna: en Estados Unidos en torno al 75% y en Brasil casi el 50%. El total que se consumía internamente se repartía en dos grandes grupos: uso forrajero (principalmente cubierto por la harina de soja) y consumo alimenticio (aceite de soja), más allá de un excedente de poroto de soja que era clave para abastecer la demanda de China y en menor medida de otros países.

Un cuarto de siglo más tarde, los norteamericanos procesan más de 70 Mt de soja (+ 67%) y los brasileros más de 60 Mt (+190%). Mientras las proporciones entre las toneladas que se procesan para exportar y las que se consumen internamente prácticamente no cambiaron, lo que sí cambia es la proporción en el “para qué” son utilizadas. En Estados Unidos, la mitad de la molienda de soja que abastece al mercado interno se utiliza como insumo para un proceso industrial posterior (principalmente biodiésel), mientras que en Brasil la participación es aún mayor, explicando casi dos terceras partes del total.

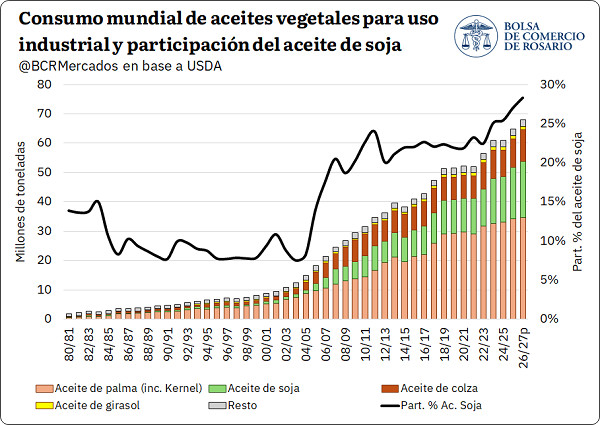

Si se hace foco en los aceites vegetales, los biocombustibles cumplen un rol cada vez más relevante en la matriz de demanda de estos productos. Tal como se puede ver en el siguiente gráfico, si bien existen diversas materias primas para producir biodiésel, el aceite de palma —principalmente en Indonesia— es uno de los insumos más utilizados. No obstante, con el paso del tiempo y el aumento de las tasas de corte en grandes países productores de soja, el aceite de soja gana participación como insumo industrial. Actualmente, su peso sobre el total se ubica cerca del 30% y alcanza máximos históricos a nivel mundial. Esta dinámica global se explica casi en su totalidad por Brasil y Estados Unidos, que actualmente representan el 80% del consumo global de aceite de soja para uso industrial.

En el plano productivo, en las últimas dos décadas y media, Brasil mutiplicó por seis su cosecha de soja, con un récord de 180 Mt en la última campaña. Estados Unidos, por su parte, registra un crecimiento más moderado, en torno al 60%, con una producción cercana a 116 Mt en el ciclo comercial actual y una expectativa de alcanzar 120 Mt en el próximo ciclo productivo.

La combinación de una producción creciente en ambos países y nuevos drivers de demanda que incentivan el procesamiento industrial para usos no alimentarios está modificando la estructura de precios relativos del complejo soja. En particular, se observa un salto en el denominado oilshare, dado que el aceite pasa a sostener una proporción creciente del margen de crushing, en detrimento de la harina de soja.

De esta forma, el salto en la demanda de aceites vegetales en general, y de aceite de soja en particular, explica el vertiginoso ritmo de expansión de la capacidad instalada de procesamiento tanto en Estados Unidos como en Brasil. Ambos países, históricamente dominantes en el mercado de exportación de poroto de soja, intensifican cada vez más su procesamiento interno. Este cambio altera la dinámica de los mercados internacionales de subproductos del complejo soja y genera efectos directos sobre las cotizaciones.

2. El crush global de soja aumentó cerca de 100 Mt en la última década, mientras Argentina se quedó al margen de ese crecimiento industrial

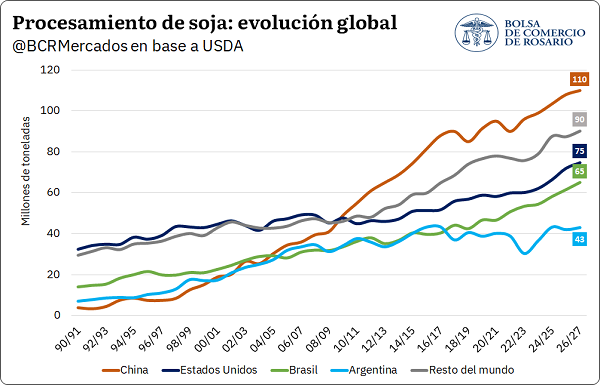

El avance de la industrialización de soja no es un fenómeno exclusivo de los principales países exportadores del complejo, sino una dinámica que se extiende a gran parte del mundo. A comienzos de la década de 1990, Brasil, Argentina y Estados Unidos concentraban el 62% del crush mundial de soja. Actualmente, este grupo representa poco menos del 50% del total.

En términos generales y teniendo en consideración el desempeño de la última década, el crush global de soja aumentó 95 Mt, donde 43% se explica por Brasil y Estados Unidos, mientras que al agregar China estos 3 países representan el 72% del total. Vale destacar que, en dicho período Argentina no solo no crece, sino que contrae marginalmente su nivel de molienda, mientras que el resto de los países explica de forma diversificada el 28% restante con 26,6 Mt.

En general, la expansión en la industrialización del resto del mundo es nutrida por el aporte de volumen que provee tanto Brasil como Estados Unidos al mercado. Estos dos países explican el origen del 90% de las importaciones globales de poroto de soja. Teniendo en cuenta que durante las últimas décadas sus exportaciones conjuntas crecieron por encima del aumento en las importaciones de poroto de soja de China (destino clave para ambos países) y que la producción de soja en el resto de regiones creció a un ritmo marginal, el impacto en la dinámica del mercado fue doble: por un lado, estos países han abastecido una demanda en expansión de poroto de soja a otros países que no son China; por otro lado, ha implicado una reducción relativa en la demanda global de importación de productos derivados, ya que se intensifica la industrialización en “destino”.

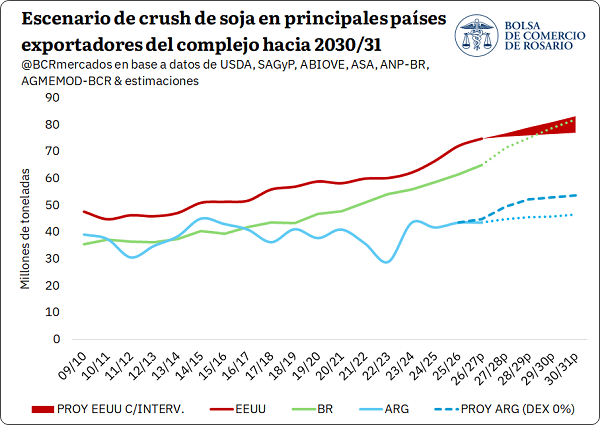

3. Mirando hacia el futuro: perspectivas de crush en principales países exportadores del complejo soja

A partir del escenario presentado anteriormente, se configura un panorama en el cual está creciendo de forma sostenida la demanda de oleaginosas y, aceites vegetales en particular, como feedstocks fundamentales para la industria de biocombustibles. Esto, con objeto de cumplir los mandatos de cortes con combustibles fósiles que están implementando los diferentes países.

Al analizar los tres principales países líderes en exportaciones del complejo soja, en el caso de Brasil y Estados Unidos, se presenta una política clara que busca incrementar el corte de biodiesel con gasoil para disminuir la dependencia en combustibles fósiles. Tal como se vio en el primer gráfico presentado, es el factor clave que está dinamizando las inversiones en ambos países para aumentar la capacidad de procesamiento local. Considerando proyecciones conservadoras en base a las necesidades industriales mínimas para cumplir con la normativa de biocombustibles en cada país y siguiendo el escenario base del USDA para la próxima década, el procesamiento de soja en Estados Unidos podría ubicarse entre 77 y 83 Mt hacia 2030. Mientras que, en el caso de Brasil, el crush doméstico de soja podría ubicarse en torno a 82 Mt hacia dicho período.

Para el caso de Argentina, las proyecciones hacia adelante son más complejas ya que, si bien se tiene un programa futuro de baja paulatina en los derechos de exportación para los principales cultivos extensivos, la política futura de biocombustibles todavía está en pleno debate. Siguiendo el modelo AGMEMOD de la BCR, las proyecciones para el escenario base, manteniendo todas las condiciones actuales constantes, se estima que hacia 2030 el crush de soja podría incrementarse levemente hasta 46,5 Mt. En cambio, considerando un escenario sin derechos de exportación, para el mismo período la industrialización de soja podría alcanzar las 54 Mt en Argentina, lo que significaría un aumento en torno al 23% frente al nivel de molienda actual.

Por último, vale remarcar que se han anunciado posibles inversiones privadas para expandir y eficientizar la capacidad de molienda de oleaginosa en Argentina por un monto en torno a los USD 1.000 millones. Por el lado de la expansión de la capacidad instalada, se instalarían en Buenos Aires y Santa Fe, a través de grupos empresarios distintos y que podrían sumar a la capacidad de molienda nacional 22.000 toneladas diarias, lo cual equivale a un extra de 7,2 millones de toneladas anuales. Es decir, si bien Argentina presenta desafíos dado el contexto presentado, los incentivos se estarían alineando para ejecutar inversiones y pensar en un escenario de crecimiento en la actividad hacia adelante.