La inflación de enero fue de 1,3% pero temen una suba por los tarifazos de luz y gas

El Nivel general del Índice de Precios al Consumidor (IPC) para la Ciudad Autónoma de Buenos Aires y los partidos que integran el Gran Buenos Aires registró en enero una variación de 1,3% con relación al mes anterior, informó hoy el Instituto Nacional de Estadística y Censos (INDEC).

La suba más alta se registró en el rubro esparcimiento, que trepó al 4,7%, mientras que la variación en Transporte y comunicaciones fue del 2,3%, y en Alimentos y Bebidas 1,6%, precisa el informe del INDEC.

El promedio del índice general lo completan Atención Médica y gastos para la salud (1,4%), Equipamiento y Mantenimiento del Hogar (0,9%), Educación (0,7%), en tanto que el rubro Indumentaria registró una fuerte baja del 2,2%.

Los bienes, que representan 61,5% de la canasta, tuvieron una variación de 1%, mientras que los servicios, que completan el restante 38,5% de la canasta, subieron 1,7% en comparación con diciembre de 2016.

En el rubro Alimentos y Bebidas, que subió 1,6%, las verduras tuvieron una variación del 4,7%, mientras que las frutas lo hicieron 3,6%. Los productos lácteos subieron 2,1%, los alimentos para consumir en el hogar 1,5%, mientras que las carnes bajaron 0,8%.

En el desagregado de Alimentos y Bebidas, las variaciones más importantes se registraron en Lechuga (24,6%), Limón (20,1%), Tomate redondo (13,6%), Papa (7,4%), Filet de merluza (5,5%), Manzana deliciosa (5,6%), Cebola (5,4%) y Queso pategrás (4,3%).

Como contrapartida, las bajas más notorias se vieron en los siguientes productos: Zapallo anco (-16,5%), Pollo entero (-6,5%), Paleta (-0,8%) y Asado (-0,7%).

El denominado Indice Congreso , difundido por legisladores de distintas bancadas de la oposición, se ubicó en 1,6% en enero

“Preocupa la dinámica inflacionaria esperada para los próximos dos meses, principalmente por la fuerte suba de tarifas eléctricas, pero también por otros aumentos ya establecidos (como prepagas y peajes)”, señaló en un comunicado el equipo económico del bloque Frente Renovador-UNA, encabezado por el diputado Marco Lavagna, junto a bloques de diputados de la oposición GEN, Libres del Sur, Justicialista y el partido Socialista, entre otros.

Por su parte, el Instituto Estadístico de los Trabajadores (IET) destacó que la inflación de enero había alcanzado el 1,6%, previendo que en los próximos tres meses superará el 2%.

El índice general de enero también está por debajo de las estimaciones de las consultoras que habitualmente realizan sus propias mediciones.

En este sentido, Rodolfo Santángelo, director de Macroview, había estimado que una suba del 1,7% era un buen número para enero, mientras que Luciano Cohan, de Elypsis, se volcaba por una variación más cercana al 2%.

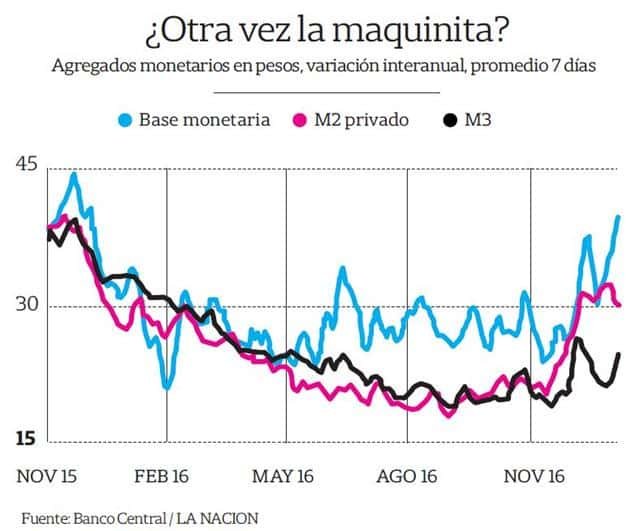

El dato de enero se encuentra en línea con la meta inflacionaria establecida por el titular del Banco Central, Federico Sturzenegger, que estimó un techo inflacionario del 17% para este año.

La meta del Banco Central, sin embargo, no es coincidente con el cálculo de las consultoras privadas y algunas entidades bancarias que vislumbran una inflación anual que rondará el 20%.

El Fondo Monetario Internacional (FMI), por su parte, pronosticó una inflación anual que apenas superará el 20%.

La suba más alta se registró en el rubro esparcimiento, que trepó al 4,7%, mientras que la variación en Transporte y comunicaciones fue del 2,3%, y en Alimentos y Bebidas 1,6%, precisa el informe del INDEC.

El promedio del índice general lo completan Atención Médica y gastos para la salud (1,4%), Equipamiento y Mantenimiento del Hogar (0,9%), Educación (0,7%), en tanto que el rubro Indumentaria registró una fuerte baja del 2,2%.

Los bienes, que representan 61,5% de la canasta, tuvieron una variación de 1%, mientras que los servicios, que completan el restante 38,5% de la canasta, subieron 1,7% en comparación con diciembre de 2016.

En el rubro Alimentos y Bebidas, que subió 1,6%, las verduras tuvieron una variación del 4,7%, mientras que las frutas lo hicieron 3,6%. Los productos lácteos subieron 2,1%, los alimentos para consumir en el hogar 1,5%, mientras que las carnes bajaron 0,8%.

En el desagregado de Alimentos y Bebidas, las variaciones más importantes se registraron en Lechuga (24,6%), Limón (20,1%), Tomate redondo (13,6%), Papa (7,4%), Filet de merluza (5,5%), Manzana deliciosa (5,6%), Cebola (5,4%) y Queso pategrás (4,3%).

Como contrapartida, las bajas más notorias se vieron en los siguientes productos: Zapallo anco (-16,5%), Pollo entero (-6,5%), Paleta (-0,8%) y Asado (-0,7%).

El denominado Indice Congreso , difundido por legisladores de distintas bancadas de la oposición, se ubicó en 1,6% en enero

“Preocupa la dinámica inflacionaria esperada para los próximos dos meses, principalmente por la fuerte suba de tarifas eléctricas, pero también por otros aumentos ya establecidos (como prepagas y peajes)”, señaló en un comunicado el equipo económico del bloque Frente Renovador-UNA, encabezado por el diputado Marco Lavagna, junto a bloques de diputados de la oposición GEN, Libres del Sur, Justicialista y el partido Socialista, entre otros.

Por su parte, el Instituto Estadístico de los Trabajadores (IET) destacó que la inflación de enero había alcanzado el 1,6%, previendo que en los próximos tres meses superará el 2%.

El índice general de enero también está por debajo de las estimaciones de las consultoras que habitualmente realizan sus propias mediciones.

En este sentido, Rodolfo Santángelo, director de Macroview, había estimado que una suba del 1,7% era un buen número para enero, mientras que Luciano Cohan, de Elypsis, se volcaba por una variación más cercana al 2%.

El dato de enero se encuentra en línea con la meta inflacionaria establecida por el titular del Banco Central, Federico Sturzenegger, que estimó un techo inflacionario del 17% para este año.

La meta del Banco Central, sin embargo, no es coincidente con el cálculo de las consultoras privadas y algunas entidades bancarias que vislumbran una inflación anual que rondará el 20%.

El Fondo Monetario Internacional (FMI), por su parte, pronosticó una inflación anual que apenas superará el 20%.