El presente informe se propone analizar el desempeño de los principales sectores de actividad durante el primer año de gestión de Cambiemos, identificando aquellas ramas que han sido beneficiadas y perjudicadas por la política económica aplicada en 2016. Asimismo, se pretende contrastar el desempeño de estas ramas con respecto al período previo (año 2015), de manera tal de balancear los efectos de las políticas aplicadas por las distintas gestiones y develar el esquema de ganadores y perdedores implícito en los distintos modelos económicos. Para ello, se tomará como principal indicador el Valor Agregado Bruto (VAB). Esta variable macroeconómica mide el valor generado por el conjunto de productores de un área económica y comprende a) remuneración de los asalariados; b) Ingreso mixto bruto; c) excedente neto de explotación; d) consumo de capital fijo; e) otros impuestos netos de subsidios a la producción1 .

El objetivo será entonces, por un lado, analizar la participación porcentual en el valor agregado total entre 2015 y 2016 de cada una de las actividades económicas, identificando cómo avanzan o retroceden de un año a otro.

Por otro lado, examinar la variación interanual de los diversos sectores a lo largo del tiempo y por lo tanto considerar su desempeño en términos dinámicos. Este análisis se complementará con la evolución del índice de Volumen Físico (IVF), que mide la evolución de los volúmenes de la producción física según sector de actividad, y del Índice de Precios Implícitos (IPI), que mide las variaciones de precios.

De esta forma es posible analizar en qué medida los sectores que experimentaron un crecimiento (o caída) del VAB lo hicieron por un aumento de su producción, o si ello se produjo como resultado de la (des) valorización de su producción. Así, a partir del análisis del desempeño de las variables antes mencionadas, podremos dar cuenta del esquema de ganadores y perdedores del primer año del gobierno de Cambiemos y al mismo tiempo establecer las comparaciones pertinentes en cuanto al período previo.

1. Valor Agregado Bruto (VAB)

Tal como se ha anticipado en la introducción, analizar la participación porcentual de cada sector de actividad en el Valor Bruto Agregado en 2015 y 2016, permitirá dar cuenta de la contribución de los mismos en el total de lo producido para el período en cuestión y de este modo establecer cuánto han avanzado o retrocedido estas ramas durante el primer año del gobierno de Cambiemos con respecto al período inmediatamente anterior. En definitiva, el objetivo reside en aproximarnos a las transferencias entre sectores de actividad producidas a partir de las decisiones políticas impulsadas por Cambiemos.

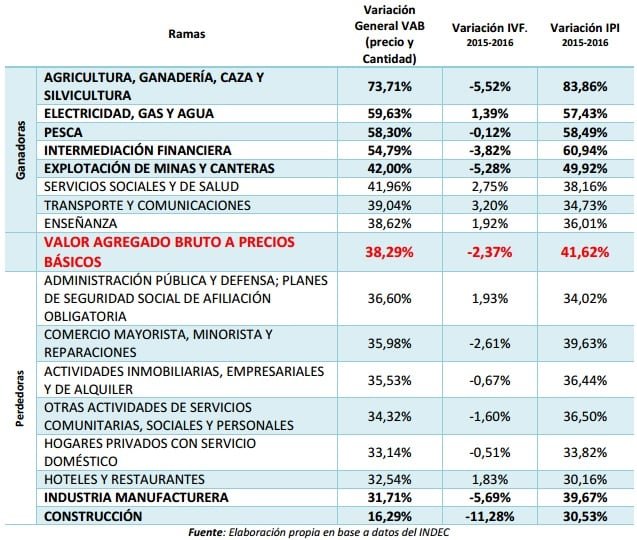

Es posible inferir un esquema de ramas ganadoras y ramas perdedoras a partir de los datos arrojados en el Cuadro 1. Entre los ganadores, se encuentra en primer lugar la agricultura, ganadería, caza y silvicultura que aumentó su participación en la economía 1,48 puntos porcentuales, posicionándose contundentemente por encima del resto de los sectores.

En un segundo grupo de ganadores, se encuentran la intermediación financiera (con un incremento de 0,49 puntos porcentuales); electricidad, gas y agua (incremento de 0,21 puntos porcentuales); servicios sociales y de salud (incremento de 0,16 puntos porcentuales); y la explotación de minas y canteras (incremento de 0,10 puntos porcentuales).

En cuanto a los perdedores, las actividades más afectadas de toda la economía han sido la industria manufacturera, la cual vio retroceder su participación porcentual en 0,82 puntos, y la construcción que retrocedió 0,88 puntos porcentuales.

2. Índice de Volumen Físico (IVF) e Índice de Precios Implícitos (IPI)

El índice de volumen físico (IVF) es un indicador que mide la evolución de los volúmenes de la producción física según sector de actividad. El IVF permite analizar en qué medida los sectores que experimentaron un crecimiento medido a través del VAB lo hicieron por un aumento de su producción o, por el contrario, por una simple modificación de los precios relativos.

Este último efecto de precios puede evidenciarse a través de la evolución del Índice de Precios Implícitos (IPI), es decir, el incremento por valorización de su producción por efectos del aumento de los precios relativos.

Cuadro 2. Variación interanual por cantidad (IVF) y precio (IPI) según rama de actividad, Período 2015-2016

En el Cuadro 2 puede verse que los sectores que habían visto crecer su aporte a la generación de valor en la economía, cuando se analizan según la producción física retroceden en la comparación interanual. Cuando se analiza el IVF e IPI, se comprueba por ejemplo que, entre las ramas ganadoras, Agricultura, Ganadería, Caza y Silvicultura, sector que había registrado un crecimiento de 73,71% según VAB, en realidad decrece en términos físicos 5,52%, pero que esta caída es compensada por un aumento del 83,86% de los precios de la actividad.

Lo mismo ocurre en las ramas de intermediación financiera, Pesca y en Explotación de minas y canteras, donde la variación del VAB se encuentra impulsada por los aumentos de precios mayoristas, en contexto de retracción productiva en cantidades.

En contraste, se observa que en las ramas perdedoras la retracción en cantidades físicas no logró ser compensada con aumento de precios.

Es el caso de Comercio mayorista, minorista y reparaciones, Industria manufacturera y Construcción. Como conclusión, los sectores que lograron aumentar su participación en el total del producido de un año al otro medido según VAB lo hicieron principalmente como consecuencia de una traslación de ingresos a través del efecto precios. Esto se debe, esencialmente, a que la devaluación de diciembre 2015 – conjugada con quita de derechos de exportación – logró modificar los precios relativos entre los sectores de actividad generando un nuevo esquema de ganadores y perdedores.

La liberalización cambiaria y la suba de tasas significaron, asimismo, un impacto positivo en el sector financiero. De esta manera, y pese a haber decrecido su producción en termino reales, sectores como Agricultura, Ganadería, Caza y Silvicultura, Intermediación Financiera y la Explotación de minas y canteras pasan a explicar un mayor porcentaje de la economía argentina.

Se entiende de esta manera que las medidas adoptadas por la nueva gestión generaron un efecto redistributivo entre los sectores que fue apropiado desigualmente, lo que permitió a los sectores previamente identificados participar en una mayor proporción de la riqueza socialmente generada sin un aumento productivo equivalente.

Gráfico 1. Variación interanual por VAB, Período 2015-2016

4. Conclusiones Un análisis de conjunto.

Las ramas en conjunto han mostrado un crecimiento del 38,29% del VAB impulsado es soledad por la variación de precios, que con un 41,62%, más que compensó la retracción de las cantidades de 2,37%. Transferencias entre ramas de actividad. Agricultura, ganadería, caza y silvicultura. La rama ha mostrado un crecimiento importante en cuanto a su representación en el Valor Agregado Bruto, pasando de explicar 5,76% del VAB en 2015 a 7,24% en 2016, es decir una variación positiva de 1,48 puntos porcentuales. Esto representa un cambio estructural ya que la rama pasó a ser el sector ganador del modelo económico en 2016.

Este cambio de escenario responde a las medidas económicas tomadas por el gobierno en los primeros meses de gestión, la devaluación, la baja de las retenciones a la soja y la eliminación total de los derechos de exportación. El shock en la evolución del VAB no se produjo como resultado de un aumento de la producción física del sector, la cual registró una caída interanual de 5,52%, sino que el incremento de precios más que compensó la retracción de la producción mostrando un desempeño único: 83,86% de aumento.

Electricidad, gas y agua. Este sector ha sido otro de los grandes ganadores del primer año de la actual gestión. Si se observa la evolución en la variación interanual para 2016, se puede registrar el “despegue” de la actividad en el primer trimestre de 2016, momento en el que se empiezan a concretar los aumentos de tarifas, que finalmente permiten explicar el crecimiento de 0,21 p.p en su participación en el VAB.

En la comparación interanual, dicho crecimiento del VAB ha sido del orden del 59,63%, impulsado justamente por la evolución de los precios, que aumentaron en el orden del 57,43%, complementado con un leve incremento de la producción física del sector, de 1,39%. Intermediación financiera.

Se observa que mientras para 2015 su participación porcentual en el VAB era de 4,13%, en 2016 pasa a representar 4,63%, mostrando una variación positiva de 0,49 puntos porcentuales de un período al otro. Es posible asociar este crecimiento a una serie de medidas adoptadas por la gestión de Cambiemos favorables al sector: la suba de la tasa de interés, la desregulación del sistema financiero, el acuerdo con los fondos buitres, y la libre disponibilidad de divisas, entre otros.

Estas medidas garantizaron grandes ganancias al sector pese a la baja en la demanda de créditos, permitiendo poner a valorizar sus activos a través de distintos instrumentos (particularmente a través de Lebacs, las cuales llegaron a rendir un 38% anual a principio de año).

En la comparación interanual, el crecimiento del VAB ha sido de 54,79% por encima del promedio de las actividades, del orden de 38,29%. Sin embargo, este crecimiento no se produjo por un aumento de la producción física del sector, la cual registró una caída interanual de 3,82%. Fue, en definitiva, el aumento de precios el que impulsó el crecimiento del VAB mostrando un incremento del 60,94%.

Explotación de minas y canteras. Esta rama de actividad ha experimentado un crecimiento en cuanto a su participación en el total del Valor Agregado Bruto de 0,10 p.p. En términos de variación interanual, el crecimiento del VAB ha sido de 42,00% (el promedio de las actividades creció un 38,29%), impulsado por la variación de los precios (60,94%), acompañado por una caída en la producción física de 5,28%, algo superior a la del promedio del IVF.

Este desempeño de la actividad está relacionado con el beneficio derivado de la quita de retenciones a las exportaciones mineras. Industria Manufacturera. La industria ha sido una de las ramas más perjudicadas por las políticas económicas impulsadas por Cambiemos. El sector industrial pasó de representar 17,25% del total del VAB en 2015 a representar sólo 16,43% del total del VAB para 2016.

Es decir, en sólo un año la participación porcentual de la industria en el conjunto del valor bruto agregado por la economía cayó 0,82 p.p. En términos de la variación interanual, el crecimiento del VAB ha sido de 31,71%, muy por debajo del 38,29% del promedio de las ramas.

Este desempeño es el resultado de una caída de la producción física fue de 5,69%, y un aumento en precios de 39,67%. Construcción. La construcción se ha visto también profundamente afectada por las medidas económicas adoptadas a la actual gestión (en especial la paralización de la obra pública). En cuanto al VAB total, la actividad ha visto caer su participación 0,88 p.p. pasando de representar 5,55% en 2015 a representar 4,66% en 2016.

En términos de variación interanual, el crecimiento del VAB ha sido de 16,29%, muy por debajo del 38,29% del promedio de las ramas. Este desempeño es el resultado de una caída de la producción física de más del 11,28%, y un aumento en precios de 30,53%. El nuevo esquema de ganadores y perdedores propone una nueva situación estructural en la cual los sectores que más trabajo aportaron durante los últimos años empiezan a reducir su participación, y los tradicionales sectores ligados a las ventajas comparativas del sector primario comienzan a ser protagonistas.

Es esperable, entonces, que de no revertirse este proceso, en el futuro nos enfrentemos a una economía crecientemente primarizada y con eje en la especulación financiera, escasa transformación industrial y consiguientemente mayor desempleo.

La evolución macroeconómica del cuarto trimestre de 2016 determinó, de acuerdo con las estimaciones provisorias, una variación en la oferta global, medida a precios del año 2004, de -1,3% con respecto al mismo período del año anterior, debido a la baja de 2,1% del PIB y al aumento de 2,1% de las importaciones de bienes y servicios reales. En la demanda global se observó una variación de 7,7% en las exportaciones de bienes y servicios reales y una caída de 7,7% en la formación bruta de capital fi jo. El consumo público registró un baja de 2%, mientras que el consumo privado disminuyó 2,1%.

La formación bruta de capital fijo, según estimaciones provisorias, experimentó en el cuarto trimestre del año 2016 una variación negativa de 7,7% respecto del mismo período del año anterior. Esta caída se debió a las disminuciones de 14,6% de la inversión en construcciones, de 24,2% de otras construcciones, de 9,6% en maquinaria y equipo y un aumento de 32,9% en equipo de transporte. Dentro de maquinaria y equipo, el componente nacional decreció un 14,2% y el componente importado un 6%. El componente nacional de equipo de transporte disminuyó un 0,2% y el importado subió un 94,4%.

El valor agregado del sector agricultura, ganadería, caza y silvicultura creció 1,6% en el cuarto trimestre con respecto a igual lapso del año anterior.

El valor agregado del sector pesca, observó una caída interanual de 4%.

El valor agregado de explotación de minas y canteras disminuyó 6,6%.

La industria manufacturera registró una baja en el nivel de actividad de 5,0%.

El nivel de actividad del sector electricidad, gas y agua cayó 1,5% durante el cuarto trimestre del año 2016 con respecto al mismo trimestre del año 2015.

La actividad de la construcción tuvo una disminución de 10,7% en el cuarto trimestre.

El sector comercio mayorista y minorista y reparaciones tuvo un decrecimiento de 2,5%.

El sector restaurantes y hoteles registró un alza de 1,9%.

El sector transporte, almacenamiento y comunicaciones mostró un crecimiento de 3,7%.

Durante el transcurso del cuarto trimestre del año 2016, la actividad de intermediación fi nanciera y de los otros servicios financieros disminuyó un 3,9%.

El sector actividades inmobiliarias, empresariales y de alquiler experimentó una baja de 0,5%.

Los sectores administración pública, defensa y sistema de seguridad social obligatoria presentaron un alza de 0,6%.

El sector de enseñanza, mostró un aumento de 0,6%.

Los servicios sociales y de salud tuvieron un incremento de 2,3%.

Los sectores Otras actividades de servicios comunitarios, sociales, personales decrecieron 3,1%.

Los servicios de hogares privados que contratan servicio doméstico registraron un aumento de 0,2%.

Sin embargo, la economía logró salir de la recesión en el tercer trimestre dado que el PBI creció un 0,1%, contra el trimestre precedente. Además, en el cierre del año la economía creció un 0,5%, con relación al período julio-septiembre, de acuerdo al organismo.

El Instituto Nacional de Estadística y Censos corrigió el cálculo para el tercer trimestre del año pasado, que pasó a un crecimiento del 0,1 por ciento frente al período inmediatamente anterior, en contraste con la caída del 0,2 por ciento estimada previamente.

Las inversiones sufrieron una caída en el 2016 del 5,5% respecto del 2015, tras descender 7,7% en forma interanual en el cuarto trimestre del 2016.

os ganadores del modelo 2016 son el agro, los servicios tarifados, la pesca y la intermediación financiera.

El Centro de Investigación en Finanzas (CIF) de la Escuela de Negocios de la Universidad Torcuato Di Tella presenta los resultados de la Encuesta de Expectativas de Inflación (EI) de marzo de 2017.

La inflación esperada a nivel Nacional para los próximos doce meses se mantiene en 25%, de acuerdo a la mediana de las respuestas. Según el promedio, las expectativas de inflación aumentan 0,1 puntos porcentuales respecto de la medición de febrero de 2017 y se ubican en 31,3%.

Juan José Cruces, Director del Centro de Investigación en Finanzas de la UTDT, sostuvo que “la inflación esperada por la gente para los próximos doce meses se mantiene en 25%, según la mediana de las respuestas”.

“Según el promedio, las expectativas de inflación aumentan 0,1 puntos porcentuales respecto de la medición de febrero de 2017 y se ubican en 31,3%”, agregó.

El economista y profesor añadió que “de acuerdo a la mediana, las expectativas de inflación caen en el Interior del país y se mantienen para el Gran Buenos Aires y la Capital Federal con respecto a febrero. De acuerdo al promedio, las expectativas de inflación aumentan en el Gran Buenos Aires mientras que caen en la Capital Federal y en el Interior del país”.

“Las expectativas de inflación, de acuerdo a la mediana, se mantienen tanto para los sectores de ingresos altos como para los sectores de ingresos bajos. De acuerdo al promedio, las expectativas de inflación caen para los sectores de ingresos altos y se mantienen para aquellos de ingresos bajos”, explicó.

Encuesta de Expectativas de Inflación

El índice se obtiene de los resultados de una encuesta mensual que cubre alrededor de 1.200 casos en todo el país realizada por Poliarquía para el Centro de Investigación en Finanzas donde se realiza la siguiente pregunta:

Comparando los precios de ahora con los de un año hacia delante, ¿alrededor de qué porcentaje espera ud. que, en promedio, los precios suban en los próximos doce meses?

Además de una serie de comprobaciones destinadas a corroborar la consistencia de las respuestas, como es usual en estos casos, se trunca la muestra (a partir del centil 95) con el fin de eliminar valores extremos, es decir, datos que reflejen la imposibilidad del encuestado para adecuar su respuesta a la escala requerida por la pregunta.

El Centro de Investigación en Finanzas

Creado en 1995 gracias al aporte de un grupo de bancos nacionales y extranjeros con la misión de generar análisis de primer nivel en el área de finanzas aplicadas, el Centro de Investigación en Finanzas (CIF) de la Universidad Torcuato Di Tella ha sabido reunir a lo largo de los años un importante núcleo de expertos internacionales en economías emergentes.

El CIF lleva adelante esta misión en diversos frentes. Patrocina estudios académicos, plasmados en su serie de Documentos de Trabajo. Elabora indicadores económicos que son referencia obligada del mercado para el seguimiento de la coyuntura macroeconómica, como el Índice de Confianza del Consumidor (ICC), la Encuesta de Expectativas de Inflación y el Índice Líder (IL).

Asimismo, el CIF organiza seminarios dentro del ámbito de la Escuela de Negocios y charlas de coyuntura político-económica, y contribuye a financiar conferencias académicas de relieve internacional.

Con más de veinte años de historia, el CIF no ha dejado de producir análisis e ideas que lo han instalado entre los principales centros de investigación en economía y finanzas emergentes de Latinoamérica.

La séptima encuesta a 1.000 personas sobre la evaluación actual y las expectativas sobre la situación económica de D’Alessio IROL – Berensztein arrojó nuevamente un saldo de respuesta negativo, en una proporción cercana a dos a unos entre quienes observan un escenario peor al de un año atrás, un 61% de los casos; y los que perciben alguna mejora, 38% de los consultados.

Por el contrario, el saldo de respuesta se mantuvo positivo sobre las previsiones para los próximos doce meses, aunque en línea con la primera pregunta se achicó al mínimo en siete meses, con apenas 6% de los casos, en contraste con la percepción del 19% de igual universo relevado en julio de 2016; con 51% menciones de una perspectiva mejor y 45% de que empeorará.

En los dos casos, el relevamiento privado detectó que las expectativas de mejora estuvieron dominadas por quienes votaron al Gobierno, 66% en el caso de la situación presente y 84% sobre la proyección a un año; mientras que las respuestas vinculados con un estado de deterioro en ambos casos se concentraron entre quienes votaron al Frente para la Victoria, 91% y 82% de los consultados.

Pese a que el ritmo de aumento de precios se atenuó notablemente con la observada en los primeros meses de Gobierno, volvió a ubicarse entre las principales preocupaciones de la sociedad, porque volvió a inntensificarse en enero y febrero, y también se proyecta que se ubicará en torno a 2% en marzo, y porque se considera la clave de la demorada superación del estado de estancamiento de la actividad económica en general y del consumo en particular.

Mientras que pese a la alta conflictividad gremial, en especial en el ámbito docente, la inquietud por la calidad de la educación a nivel primaria no aparece entre las mayores preocupaciones de la sociedad, ya quedó relegada además por el estado de inseguridad, la suba de tarifas, e incluso el alto nivel de impuestos, pese a que 2017 comenzó con menores cargas de Ganancias sobre los salarios de medianos a altos ingresos.

Escriben Mg. Guillermo Knass, y C.P. Martín Leiva Varela, ECONEA. Dentro de los objetivos de la economía que puede tener un gobierno, los que repercuten “directamente” sobre la generalidad de la población, son principalmente dos:

1 – Lograr un mayor crecimiento (que incluye principalmente un crecimiento del consumo de las familias).

2 – Bajar la inflación.

En un año electoral, donde tener el control del Congreso es un factor clave para transitar los dos años restantes con una relativa tranquilidad institucional al menos, y soñar con tener una continuidad de otros cuatro años al frente de la Casa Rosada; el gobierno no se puede dar el lujo de no cumplir estos objetivos. Dado que el primer enunciado se está demorando más de lo esperado, por ende, no queda otra que seguir apostando al segundo de los reclamos que es: “La baja de la inflación”.

La inflación es un fenómeno multicausal porque depende de varias cuestiones: expectativas, devaluación, emisión, déficit fiscal, entre otros, que puede surgir por la variación de alguna de estas variables de manera individual o de todas juntas. Esto es conocido en nuestro país y las autoridades responsables de controlar las mismas lo saben. Con el panorama estudiado hicieron un importante anuncio que se transcribe textual en el cuadro siguiente:

Tal anuncio efectuado en septiembre del año pasado cuando el banco central presentó su ambicioso plan de llegar a una inflación anual del 17 %. Dicha meta hace suponer que el gobierno tiene la receta para actuar eficazmente sobre las variables que causan inflación y poder llevarla a un nivel en menos de la mitad que la del 2016. Si bien, muchas de las variables enunciadas dependen de acciones directas del gobierno, otras no pueden ser influenciadas o controladas tan fácilmente: una de ellas son las negociaciones paritarias, que representan acuerdos que surgen de las tratativas entre los sindicatos de trabajadores y las cámaras de empleadores, que entre muchas otras cosas, definen los aumentos de sueldos del año con el fin de no perder el poder adquisitivo del salario en virtud de la inflación estimada.

Las paritarias pueden clasificarse en públicas o privadas, en principio si los empleadores son empresas privadas o el estado; luego pueden ser nacionales provinciales o locales dependiendo de cada sector y las facultades que se tenga para negociarlas. (Las que abarcan mayor cantidad de empleo público son provinciales).

Cuáles son los parámetros para negociar las paritarias: en la Argentina el principal factor que se tira sobre la mesa de negociaciones es la inflación, y principalmente la inflación pasada, que si consideramos la del periodo 2016, alcanzó al 40 %, que de acuerdo a quien la estime nos estaría diciendo que ese es el pedido de aumentos para este año.

Existen sectores como los empleados de seguros que lograron un 35 %, aeronáuticos 44%, bancarios 24 % parcial. Esto que en principio podría verse como una buena noticia dado que son aumentos de privados, por ende, en su mayoría no le cuesta al Estado, implicando un mayor poder adquisitivo y por ende, mayor consumo y más rápida reactivación, que en realidad, también es un problema para las metas de inflación del Gobierno por los siguientes motivos:

Si algunos sectores consiguen esos aumentos, esto empujaría a que los otros busquen lo mismo, incluso los estatales.

Esto se transforma en una tenaza para las provincias a las que el gobierno nacional les exige austeridad y deben enfrentar estos aumentos, llevando tal situación a una mayor presión sobre el déficit fiscal, que también presiona sobre los precios.

El modelo dice que los aumentos de sueldos que no se justifican en aumentos de productividad (inexistentes en una economía que no se reactiva) se trasladan a los precios, con lo que podemos sintetizar que los aumentos de sueldo de hoy son los aumentos de precio del año, y estos están lejos de la pauta oficial pretendida.

Como agravante a esta situación, el año pasado tuvimos en promedio una pérdida del salario real de un 6 %, o sea que los aumentos de sueldo fueron menores a la inflación. Con lo que si los gremios parten es sus discusiones de la pérdida del año pasado más la inflación esperada por el gobierno ya estamos en aumentos mínimos del 23 %, 25 % promedio general del país según estimaciones privadas, que para pagarlos un empleador (suponiendo que el único costo para la producción de bienes y servicios es la mano de obra) debería vender un 23/25 % más (difícil en estos momentos) o aumentar los precios en un 23/25 % (inflación).

¿Entonces?

Si los aumentos en promedio se están negociando a un 25 % y la inflación estimada es del 17 % esto implicaría un aumento del poder adquisitivo fenomenal en un año complicado.

Ahora… evidencia histórica en la Argentina demuestra que el nivel de precios está bastante ligado al nivel de salarios ( ver gráfico final ), si este postulado se cumple el gobierno nacional tendrá un importante desafío por delante, como dejar que los sueldos suban con la inflación bajando; y a esto debemos sumarle la política cambiaria, el dólar esta barato y el gobierno no quiere devaluar, aumentos de sueldo sin devaluación son aumentos de sueldo en dólares, lo que hace menos competitivo al país y atrasa aún más la recuperación económica. Entonces devaluamos, pero devaluar también implica aumentos de precios que alejan aún más la ambiciosa meta de inflación buscada por el gobierno.

De los resultados de las paritarias depende, en gran parte, el cumplimiento de los objetivos del gobierno….¡¡¡SUERTE!!!