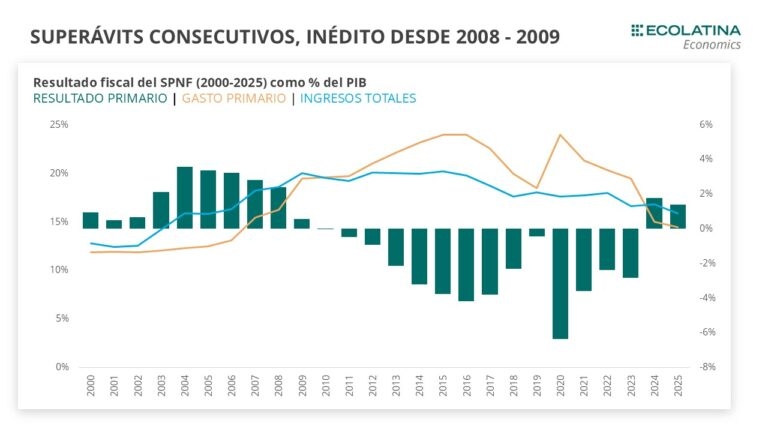

Argentina logró dos años consecutivos de superávit por primera vez desde 2009

El Sector Público Nacional No Financiero cerró 2025 con un superávit fiscal primario de 1,4% del PIB y un superávit financiero de 0,2% del PIB, pese a haber registrado en diciembre el primer déficit primario del año. Según el balance fiscal elaborado por la consultora Ecolatina, se trata de un hecho inédito en la historia reciente: es la primera vez desde el período 2008–2009 que la Argentina acumula dos años consecutivos de superávit fiscal, consolidando un cambio de régimen en la dinámica de las cuentas públicas.

El resultado se apoyó en el fuerte ajuste del gasto realizado en 2024 y sostenido durante 2025, junto con una estrategia financiera que contuvo el pago explícito de intereses. Sin embargo, el informe advierte sobre tensiones subyacentes en la estructura de ingresos, el perfil de vencimientos de deuda y los desafíos que plantea el escenario fiscal y financiero de cara a 2026.

Déficit en diciembre, pero superávit en el acumulado anual

En el último mes de 2025, el Sector Público Nacional No Financiero registró un déficit primario de $2,8 billones. Al incorporar pagos de intereses por $0,4 billones, el resultado financiero fue negativo en $3,3 billones. Se trató del primer déficit primario del año y superó en 68% al rojo observado en diciembre de 2024.

De acuerdo con Ecolatina, este desempeño respondió a una combinación de factores: por un lado, un crecimiento real interanual del gasto primario de 1,7%, explicado en gran medida por la estacionalidad típica del cierre del año; por otro, una caída real interanual de 7% en los ingresos totales, reflejo de la desaceleración de la recaudación tributaria hacia el final de 2025.

No obstante, el “colchón fiscal” acumulado durante el resto del año permitió compensar el desliz de diciembre. Así, el resultado primario anual cerró con un superávit equivalente al 1,4% del PIB, apenas 0,4 puntos porcentuales por debajo de 2024, mientras que el resultado financiero fue superavitario en 0,2% del PIB, 0,1 puntos menos que el año previo.

Desde una perspectiva histórica, el dato resulta relevante: no se registraban dos años consecutivos de superávit fiscal desde 2008–2009, siendo 2009 el último año con resultado positivo. A partir de entonces, la política fiscal estuvo signada por un crecimiento del gasto primario por encima de los ingresos, dando lugar a déficits persistentes hasta el punto de inflexión alcanzado en 2024.

Ingresos en mínimos históricos y una nueva composición del ajuste

El informe destaca que, en 2025, los ingresos totales del SPN cayeron 2,6% interanual real y se ubicaron en 15,9% del PIB, lo que implicó una baja de 0,9 puntos porcentuales respecto de 2024 y marcó el nivel más bajo desde 2005.

Este resultado estuvo condicionado por una elevada base de comparación, ya que en 2024 habían estado vigentes el Impuesto PAIS, ingresos extraordinarios del blanqueo y recursos excepcionales vinculados a Ganancias y Bienes Personales. A ello se sumó un deterioro de la recaudación tributaria hacia el cierre del año, tras un inicio más dinámico impulsado por la recuperación de la actividad y el mayor aporte del sector externo.

En términos agregados, los ingresos tributarios cerraron 2025 con una contracción real de 2,5% interanual. Al interior, el IVA neto mostró una evolución prácticamente estable (+0,9% i.a. real), mientras que las contribuciones a la Seguridad Social crecieron 13,8% i.a. real, traccionadas por la mejora de la remuneración bruta promedio y consolidándose como uno de los pocos rubros con desempeño claramente positivo.

En contraste, el impuesto a las Ganancias registró una caída real de 6,8% interanual, explicada en gran medida por la base de comparación de 2024 asociada a la devaluación de diciembre de 2023. Una dinámica aún más marcada se observó en Bienes Personales, cuya recaudación se redujo 34,2% interanual real, afectada tanto por ingresos extraordinarios del año previo como por la reducción de alícuotas.

El aporte del comercio exterior también fue de mayor a menor. Los Derechos de Exportación se contrajeron 15,7% interanual real, mientras que los Derechos de Importación crecieron 22,6% interanual real, en un contexto de apreciación cambiaria y elevados volúmenes de importación.

Gasto en mínimos y el rol de los instrumentos capitalizables

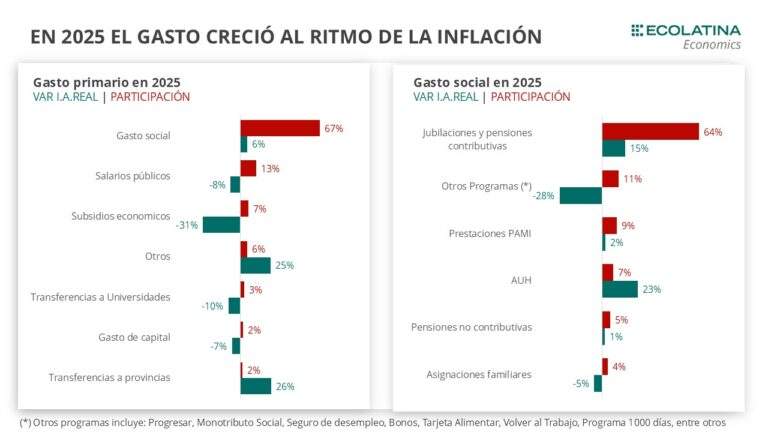

Por el lado del gasto, el gasto primario representó en 2025 apenas 14,5% del PIB, uno de los niveles más bajos de las últimas dos décadas, muy por debajo del 19,1% del PIB alcanzado en 2023. Con un gasto ya fuertemente comprimido, el margen para profundizar el ajuste fue limitado, por lo que el gasto mostró una variación prácticamente neutra, con un aumento real de 0,4% interanual.

El informe subraya un cambio en la composición del ajuste. El gasto social creció 6% interanual real, impulsado por la nueva fórmula de movilidad que indexa las prestaciones a la inflación del mes previo. En particular, las jubilaciones y pensiones contributivas, que concentran el 64% del gasto social, aumentaron 15% i.a. real, mientras que la Asignación Universal por Hijo (AUH) se expandió 23,2% i.a. real, alcanzando un máximo histórico en términos reales y ubicándose cerca de 70% por encima de los niveles de 2023.

En sentido opuesto, las asignaciones familiares y otros programas sociales —incluyendo Tarjeta Alimentar, Volver al Trabajo, Programa 1000 Días y bonos de suma fija— registraron una caída cercana al 30% interanual real.

El ajuste continuó concentrándose fuera del gasto social, especialmente en los Subsidios Económicos, que se redujeron 31% interanual real, con un recorte más profundo en Energía (−38%) y una baja más moderada en Transporte (−7%). El Gasto de Capital se mantuvo en niveles históricamente bajos: 0,4% del PIB, sin cambios respecto de 2024 y muy lejos del 2,7% del PIB registrado en la década pasada.

En paralelo, las Transferencias a Provincias crecieron 25% interanual real, aunque permanecen casi 60% por debajo de 2023, mientras que los Salarios públicos cayeron 7% interanual real y se mantienen 27% por debajo de los niveles previos al ajuste.

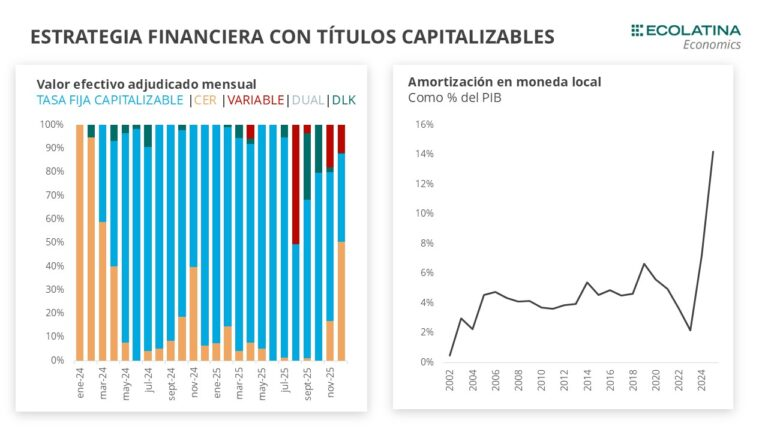

Desde el punto de vista financiero, Ecolatina remarca la estrategia adoptada desde mediados de 2024 y profundizada en 2025, basada en la emisión de instrumentos capitalizables (Lecaps y Boncaps). Este esquema permitió contener el pago de intereses explícitos y mejorar el resultado financiero observado. Sin embargo, tuvo efectos no neutros por debajo de la línea, con amortizaciones en moneda local en máximos históricos en relación con el PIB.

Si se imputara el componente de capitalización como intereses devengados, el pago de intereses de 2025 ascendería a 3,9% del PIB, transformando el superávit financiero en un déficit cercano a 3,7% del PIB. El informe aclara que se trata de un escenario extremo y que el resultado real se ubica en un punto intermedio entre ambos extremos.

Perspectivas fiscales y financieras para 2026

Con el Presupuesto 2026 aprobado, el Gobierno cuenta con una hoja de ruta que fija como ancla fiscal un superávit primario de alrededor del 1,5% del PIB, además de un mayor respaldo político para avanzar en una agenda legislativa más amplia, que incluye la reforma laboral actualmente en tratamiento en el Congreso y una eventual reforma tributaria.

En materia de ingresos, la reducción de alícuotas de los derechos de exportación anticipa un menor aporte del comercio exterior, que podría ser parcialmente compensado por mayores ingresos vía importaciones. En este contexto, la sostenibilidad fiscal dependerá en gran medida del desempeño de la actividad económica y del consumo. No obstante, la reforma laboral introduce riesgos a la baja en el corto plazo, especialmente por un potencial desfinanciamiento de la seguridad social y tensiones en la coparticipación, dado que contempla reducciones en Ganancias e impuestos internos.

Del lado del gasto, el margen de maniobra seguirá siendo acotado: cerca del 70% de las erogaciones están indexadas por inflación. Se espera una profundización del recorte de subsidios bajo el nuevo esquema tarifario, con impacto sobre el ingreso disponible de los hogares y la inflación, lo que podría moderar la recuperación económica. En cuanto al gasto de capital, existe margen para una recomposición gradual, aunque dependerá de las prioridades del Ejecutivo.

Finalmente, el programa financiero aparece como uno de los principales desafíos. El perfil de vencimientos de 2026 es exigente y obligará a sostener elevados niveles de rollover, posiblemente con tasas de interés altas, aun en un contexto de inflación en descenso. En este marco, la estrategia de financiamiento y el uso de instrumentos capitalizables serán claves para evaluar la sostenibilidad de la deuda.

Con todo, el informe concluye que el resultado primario continuaría siendo superavitario en 2026, en magnitudes similares a las observadas en los últimos dos años, consolidando el cambio de régimen fiscal iniciado en 2024.