La Secretaría de Finanzas convocó a una nueva licitación de instrumentos del Tesoro Nacional para el miércoles 29 de julio, con una oferta que combina deuda en pesos, títulos ajustados por inflación, instrumentos vinculados al dólar y un bono denominado en moneda estadounidense. La operación refleja la estrategia oficial de diversificar las fuentes de financiamiento y extender el perfil de vencimientos sin depender exclusivamente de un solo tipo de instrumento.

El menú de la licitación incluye una nueva Letra Capitalizable (LECAP) con vencimiento el 16 de octubre de 2026; la reapertura del bono dual CER/TAMAR TXMD8 con vencimiento en diciembre de 2028; un nuevo bono dual TAMAR/Dólar Linked que vence en enero de 2028; dos Letras Dólar Linked —una reapertura con vencimiento en septiembre de 2026 y otra nueva para enero de 2027—, además de una reapertura del BONAR 2029 (AO29), que paga una tasa del 6% anual y se suscribe exclusivamente en dólares estadounidenses.

Desde el punto de vista financiero, la composición de la oferta evidencia un objetivo claro: atender distintos escenarios macroeconómicos. Mientras la LECAP apunta a quienes privilegian tasas en pesos, los bonos duales permiten capturar el mejor rendimiento entre la evolución de la tasa TAMAR, la inflación medida por CER o la variación del tipo de cambio, reduciendo la exposición del inversor frente a un único riesgo macroeconómico. En paralelo, las Letras Dólar Linked continúan siendo una alternativa para quienes buscan cobertura cambiaria sin necesidad de operar directamente con divisas.

La Secretaría de Finanzas anuncia una nueva licitación para el miércoles 29 de julio:

— Ministerio de Economía (@MinEconomia_Ar) July 27, 2026

Uno de los aspectos más relevantes del llamado es que el nuevo bono dual TAMAR/Dólar Linked incorpora un mecanismo de pago que garantiza al vencimiento el mayor valor entre la evolución del tipo de cambio oficial y el rendimiento acumulado por la tasa TAMAR capitalizada mensualmente. Esta estructura procura ofrecer una cobertura más flexible en un contexto donde las expectativas sobre inflación, tasas de interés y tipo de cambio continúan ajustándose a la nueva política monetaria.

El AO29, por su parte, tendrá un monto máximo de emisión de hasta USD 1.351 millones. Si ese cupo no fuera cubierto durante la primera rueda del miércoles, el Tesoro habilitará una segunda vuelta el jueves 30 de julio mediante licitación por adhesión al precio de corte, con un monto adicional de hasta USD 150 millones. La liquidación de todas las operaciones está prevista para el viernes 31 de julio.

La licitación mantendrá el esquema de doble tramo. El segmento no competitivo está diseñado para personas humanas y jurídicas que no poseen especialización financiera, permitiéndoles participar sin necesidad de fijar precios o tasas, únicamente indicando el monto a suscribir. En este caso, el límite será de hasta $50 millones para los instrumentos en pesos y USD 50.000 para los denominados en dólares. Los fondos comunes de inversión, aseguradoras y demás participantes profesionales deberán operar exclusivamente en el tramo competitivo.

Para el Gobierno, la licitación constituye además una prueba sobre las expectativas del mercado respecto de la evolución de la inflación, las tasas de interés y el tipo de cambio. La demanda que reciba cada instrumento funcionará como un indicador de las preferencias de los inversores y del nivel de confianza en la estrategia financiera oficial para los próximos meses.

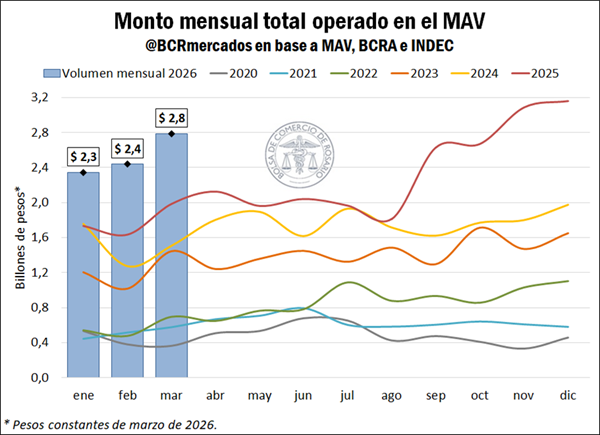

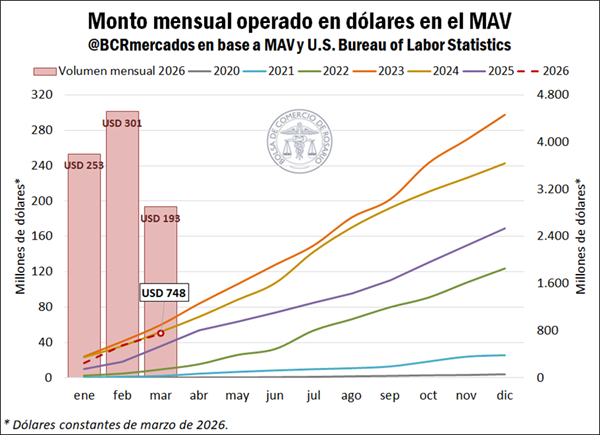

El Mercado Argentino de Valores (MAV) registró en el primer trimestre de 2026 el mayor volumen operado para ese período desde que hay registros, según la Bolsa de Comercio de Rosario: $7,6 billones entre cheques de pago diferido, facturas de crédito electrónicas y pagarés. El dato implica un crecimiento real del 41,8% interanual y confirma un reordenamiento en el sistema de financiamiento, con predominio creciente de instrumentos en pesos y plazos más cortos.

El pico mensual se alcanzó en marzo, con $2,8 billones operados, consolidando una tendencia de alta actividad que ya había marcado un récord histórico en diciembre de 2025. El dato no solo refleja volumen, sino también un cambio en el comportamiento de empresas y agentes financieros.

El mercado de capitales obtuvo un primer trimestre récord, con un volumen total negociado de $ 7,6 billones entre enero y marzo. Los pagarés encabezaron la operatoria, principalmente en pesos.

Evolución del monto total operado en el MAV

Según datos del Mercado Argentino de Valores (MAV), en el primer trimestre del año 2026 se registraron entre cheques de pago diferido (CPD), facturas de crédito electrónicas (FCE) y pagarés un total de $7,6 billones. Este monto operado en el primer trimestre de 2026 creció un 41,8% interanual en términos reales respecto al mismo período del año anterior, constituyendo el mayor volumen para un primer trimestre del que se tenga registro. A nivel mensual, se advierte que el mayor nivel de negociación en lo que va del año se produjo en marzo, con un total operado de $2,8 billones, mientras que el récord histórico mensual corresponde a diciembre de 2025 por un total de $3,1 billones.

En este apartado, el análisis se realiza sobre el volumen total negociado en el MAV expresado en pesos constantes de marzo de 2026, con el objetivo de aislar el efecto de la inflación. Para ello, los montos originalmente denominados en dólares fueron convertidos a pesos utilizando el tipo de cambio mayorista de referencia (Comunicación A3500 del BCRA). Luego, todos los valores fueron deflactados mediante el Índice de Precios al Consumidor (IPC) publicado por el Instituto Nacional de Estadística y Censos (INDEC).

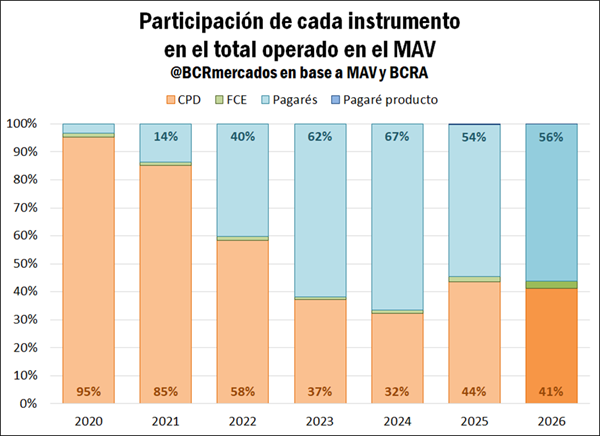

Considerando el promedio del primer trimestre del año, se observa que el pagaré se posicionó como el principal instrumento negociado en el MAV, alcanzando una participación del 56% del total operado. En este sentido, registró un incremento interanual cercano a 2 p.p. respecto al mismo período de 2025, reforzando su rol predominante. Este comportamiento se inscribe dentro de una tendencia de los últimos años, donde los pagarés han ido ganando terreno de manera sostenida desde niveles prácticamente marginales en 2020.

En contraposición, los CPD concentraron una participación promedio del 41% durante el primer trimestre de 2026, lo que implica una reducción de alrededor de 3 p.p. en comparación interanual. Aun así, el instrumento continúa teniendo un peso significativo dentro del total negociado, aunque lejos de los niveles observados entre 2020 y 2022. Por su parte, las FCE representaron cerca del 2,5% del volumen total, evidenciando un incremento en su participación respecto a los años previos, en tanto el pagaré producto todavía no muestra una incidencia relevante en la operatoria.

Análisis por instrumento

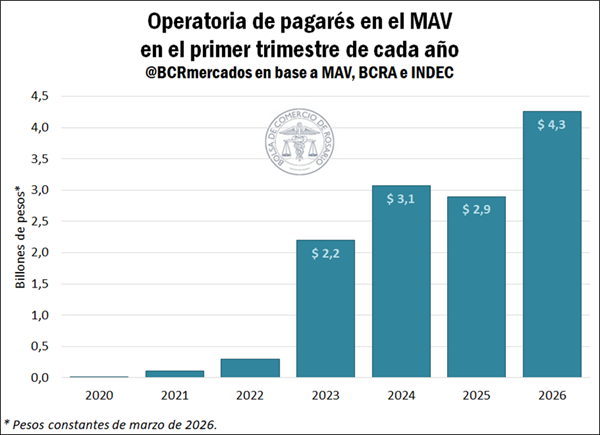

Focalizando el estudio en cada instrumento, los datos revelan que el volumen operado en el MAV a través de pagarés ascendió a $4,3 billones durante el primer trimestre de 2026, lo que representa un aumento real del 46,9% respecto a 2025 cuando se negociaron $2,9 billones. Dentro del trimestre, marzo registró el mayor monto de operaciones, por un total de casi $ 1,6 billones en pagarés, el tercer mayor volumen mensual del que se tiene registro para este instrumento.

Entre los beneficios del pagaré se destaca que es de fácil emisión y posee bajos costos de transacción, a la vez que suele estar orientado al mediano y largo plazo, ya que no cuenta con plazo máximo de vencimiento. Uno de sus atributos es que puede emitirse tanto en pesos como en dólares, permitiendo la posibilidad de acceder a una cobertura dollar linked, ya sea contra el dólar Banco Nación o el A3500 del BCRA.

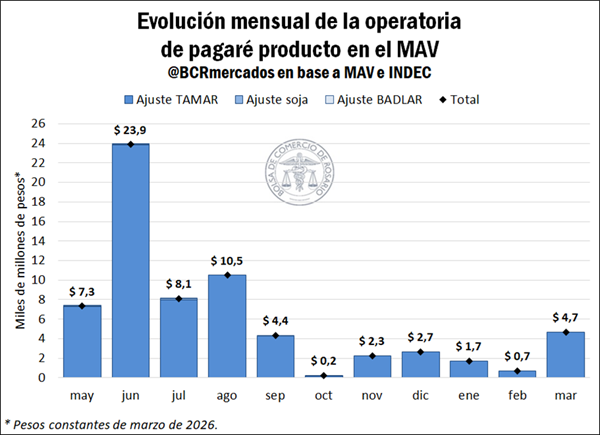

Por su parte, las operaciones de pagarés bursátiles a la vista, también denominados pagaré producto, disponibles desde mayo del año previo, totalizaron $ 7.100 millones en el primer trimestre de 2026. Este instrumento permite el financiamiento a una tasa variable, es decir, vinculando los intereses del pagaré al desempeño de un índice, que puede ser alguno de los siguientes: (1) precio de la soja según la Cámara Arbitral de Cereales (CAC) de Rosario, (2) tasa BADLAR, o (3) tasa TAMAR.

Observando la evolución mensual de los volúmenes operados a través de este instrumento, se advierte que en el reciente mes de marzo se registró el máximo valor desde agosto de 2025, por lo que muestra signos de mayor adopción frente a los últimos meses. Asimismo, se destaca que desde noviembre hasta marzo se utilizó como referencia únicamente la tasa TAMAR.

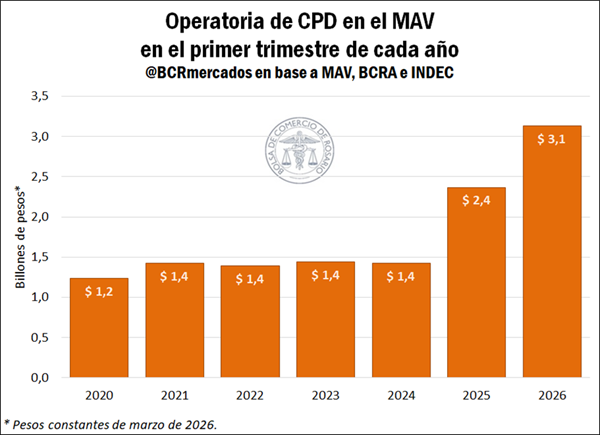

Respecto a los CPD, este instrumento también registró un récord en el monto total operado entre enero y marzo de este año, el cual ascendió a $3,1 billones, lo que representa un aumento del 32,3% respecto del mismo periodo del año anterior.

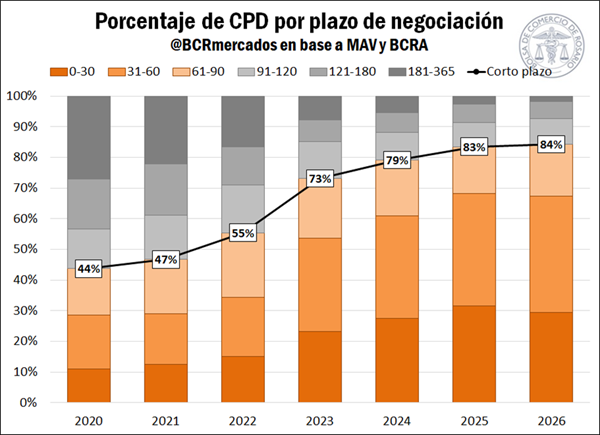

Un aspecto relevante surge al analizar la distribución de los plazos de negociación. Considerando el promedio del primer trimestre de 2026, los instrumentos con vencimientos de hasta 30 días explicaron el 29% del total operado, mientras que aquellos de entre 31 y 60 días concentraron la mayor participación, con el 38%. Por su parte, los plazos de 61 a 90 días representaron el 17% del volumen. En conjunto, los instrumentos de corto plazo (hasta 90 días) explicaron el 84% de las operaciones, evidenciando una marcada concentración en tramos reducidos.

En contraposición, los plazos más largos mostraron una participación acotada: los tramos de 91 a 120 días y de 121 a 180 días representaron 8% y 6% del total de CPD, respectivamente, mientras que los de 181 a 365 días alcanzaron apenas 2%. De esta manera, los CPD de largo plazo dieron cuenta, en conjunto, del 16% de las operaciones a través de este instrumento. Esta configuración refleja una preferencia persistente por horizontes de financiamiento más cortos.

En perspectiva histórica, se observa un cambio significativo en la estructura de plazos. Mientras que entre 2020 y 2022 los instrumentos de corto plazo representaban aproximadamente la mitad de las operaciones de CPD, su participación se fue incrementando sostenidamente hasta alcanzar el 84% en el primer trimestre de 2026. Este comportamiento se asocia a la dinámica inflacionaria de los últimos años, particularmente intensa en 2023 y comienzos de 2024, que incentivó a los agentes a acortar los plazos de financiamiento. Aun con una moderación reciente de la inflación, esta preferencia se mantiene elevada, consolidando un cambio estructural en la composición de los plazos negociados.

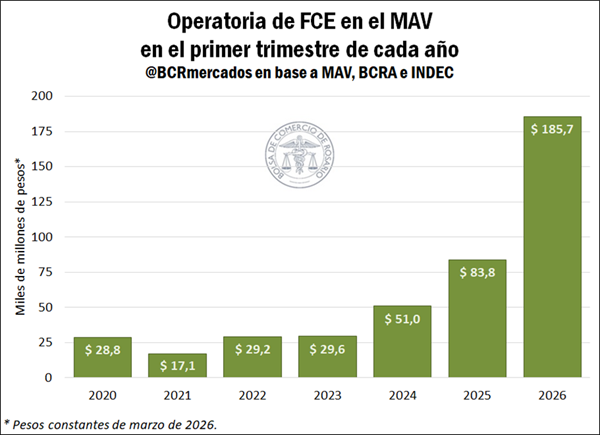

Por último, en lo que respecta a FCE, durante el primer trimestre de 2026 el monto negociado totalizó aproximadamente $185.700 millones, más que duplicando (+122%) lo registrado en el mismo período de 2025 y evidenciando asimismo un volumen histórico para este período del año. De hecho, el monto operado en el reciente mes de marzo emerge como el más elevado del que se tiene registro. Si bien, su participación dentro del total operado en el MAV continúa siendo reducida, año tras año el instrumento se sigue consolidando en el mercado.

Evolución de los montos operados en pesos y en dólares en el MAV

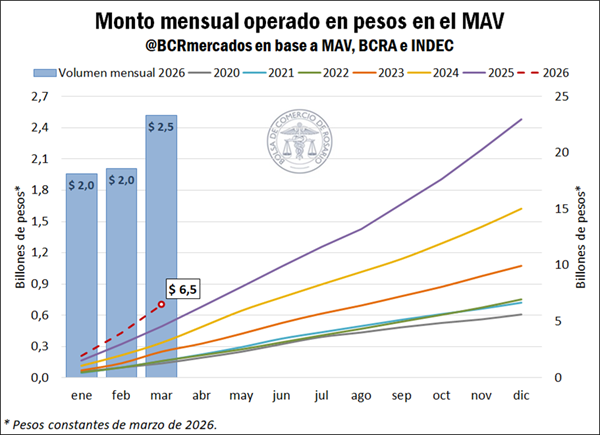

En cuanto a los instrumentos negociados en pesos constantes, durante el primer trimestre de 2026 el monto operado totalizó $ 6,5 billones, lo que representa un incremento interanual real del 41,1% respecto al mismo período de 2025. Este desempeño refleja una continuidad en la expansión del financiamiento en moneda local, en un contexto de mayor dinamismo en la operatoria del mercado.

Al analizar por instrumento, se observa que los pagarés alcanzaron un volumen cercano a $ 3,2 billones, lo que implica un incremento del 47,2% respecto al primer trimestre de 2025. Por su parte, los CPD totalizaron aproximadamente $ 3,1 billones, también evidenciando una suba interanual relevante del 32,3%. En tanto, las FCE mostraron un crecimiento destacado en términos relativos, alcanzando cerca de $ 166.200 millones; esto es, un crecimiento interanual real del 137,9%. No obstante, este instrumento mantiene una incidencia acotada dentro del total operado.

Por su parte, entre enero y marzo de 2026 se negociaron instrumentos en dólares por un valor de aproximadamente US$ 748 millones en el MAV, lo que representa un incremento cercano al 39,8% interanual respecto al mismo período de 2025, cuando se habían registrado US$ 535 millones.

Al desagregar por instrumento, se observa que el monto negociado de pagarés en dólares alcanzó aproximadamente US$ 734 millones durante el primer trimestre de 2026, un incremento del 39,9% frente a los US$ 525 millones registrados en igual período del año anterior. Por su parte, las FCE totalizaron cerca de US$ 13,5 millones, mostrando un incremento en términos interanuales del 34,8%, aunque con una incidencia marginal dentro del total operado en moneda extranjera.

El Ministerio de Economía salió al mercado con una batería de instrumentos en pesos y dólares que habilita colocaciones por hasta $5 billones y USD 7.650 millones, en el marco del programa financiero 2026. La medida quedó formalizada este 26 de febrero en el Boletín Oficial mediante la Resolución Conjunta 11/2026 de las Secretarías de Finanzas y Hacienda, y entró en vigencia el mismo día de su dictado.

El dato central no es jurídico sino financiero: el Tesoro amplía su menú de deuda en un momento clave del calendario fiscal, combinando letras ajustadas por CER, bonos dólar linked y un bono en dólares al 6% anual, con vencimientos concentrados entre mayo de 2026 y junio de 2028. El objetivo es claro: captar liquidez en pesos, ofrecer cobertura cambiaria y ordenar el perfil de vencimientos dentro de los límites autorizados por el Presupuesto 2026.

Más instrumentos para absorber pesos y ofrecer cobertura cambiaria

La resolución dispone la emisión de una nueva Letra del Tesoro en pesos ajustada por CER con vencimiento el 15 de mayo de 2026, por hasta $5 billones. Se trata de un instrumento a descuento, con capital indexado por el Coeficiente de Estabilización de Referencia (CER) que publica el Banco Central de la República Argentina. El ajuste se calculará entre los diez días hábiles previos a la emisión y los diez anteriores al vencimiento. Amortiza íntegramente al final.

En paralelo, el Tesoro habilitó dos bonos vinculados al dólar estadounidense (dólar linked) cero cupón, con vencimientos el 30 de junio de 2027 y el 30 de junio de 2028, cada uno por hasta USD 3.700 millones. Estos títulos se suscriben en pesos al tipo de cambio de referencia Comunicación “A” 3500 del BCRA y se pagan en pesos al tipo de cambio aplicable previo al vencimiento. Funcionan, en los hechos, como cobertura ante eventuales movimientos del dólar oficial.

A eso se suma un bono en dólares estadounidenses con tasa nominal anual del 6%, con vencimiento el 29 de octubre de 2027, por hasta USD 250 millones. A diferencia de los dólar linked, este instrumento paga intereses mensuales en moneda dura y amortiza íntegramente al vencimiento.

La estrategia se completa con la ampliación de dos Letras del Tesoro en pesos ajustadas por CER ya emitidas —con vencimientos el 31 de julio y el 30 de noviembre de 2026— también por hasta $5 billones cada una, en función de la demanda que surja en la licitación.

En todos los casos, la colocación se realizará bajo el esquema vigente de licitaciones públicas y los títulos serán negociables en A3 Mercados y en bolsas y mercados del país. Además, mantienen las exenciones impositivas previstas por la normativa vigente.

Marco legal y coordinación financiera

La operación se inscribe dentro de las autorizaciones previstas en la Ley 27.798 de Presupuesto 2026 y en el régimen de crédito público de la Ley 24.156 de Administración Financiera. El artículo 44 del Presupuesto habilita operaciones de crédito público según los montos y destinos establecidos en planilla anexa, mientras que el artículo 45 autoriza la emisión de Letras del Tesoro reembolsables dentro del mismo ejercicio.

La coordinación corre por cuenta de las Secretarías de Finanzas y de Hacienda, que ejercen conjuntamente el rol de órgano responsable del sistema de administración financiera, de acuerdo con el decreto 1344/2007 y su modificatorio.

No hay, en este caso, un cambio normativo estructural. Se trata de la instrumentación concreta del programa financiero aprobado por el Congreso. Sin embargo, el volumen potencial y la diversidad de instrumentos revelan una señal de política financiera: sostener la capacidad de refinanciamiento en moneda local, extender plazos y ofrecer alternativas que contengan expectativas inflacionarias y cambiarias.

Impacto económico: rollover, liquidez y señales al mercado

Desde el punto de vista económico, el paquete cumple varias funciones simultáneas.

En primer lugar, permite absorber excedentes de liquidez en pesos mediante instrumentos CER, lo que contribuye a administrar la presión inflacionaria sin recurrir exclusivamente a política monetaria. Para el mercado, la indexación ofrece cobertura real frente a la inflación.

En segundo término, los bonos dólar linked amplían la oferta de cobertura cambiaria dentro del mercado doméstico. Esto puede reducir la demanda de dólares financieros si los inversores consideran atractiva la paridad ofrecida por el Tesoro.

El bono en dólares al 6% introduce, además, una referencia explícita de tasa en moneda dura bajo ley local, con pagos mensuales. Aunque el monto máximo es sensiblemente menor que el de los dólar linked, funciona como señal de acceso a financiamiento en divisa extranjera en el mercado interno.

En términos de costos, el impacto dependerá del precio de corte que convalide el Tesoro en la licitación. La tasa real implícita en las letras CER y la prima cambiaria de los dólar linked serán claves para evaluar el costo efectivo del financiamiento. No obstante, al estar dentro de los límites presupuestarios, la operación no altera el techo legal de endeudamiento aprobado para 2026.

Para el sector financiero, el menú amplía oportunidades de inversión y arbitraje. Para el Tesoro, el desafío es sostener el rollover en un contexto donde los vencimientos en pesos siguen siendo voluminosos.

Señales políticas y de mercado

La medida no implica un giro en la estrategia de financiamiento, sino continuidad. El Gobierno refuerza la apuesta por el mercado local, prioriza instrumentos bajo ley argentina y mantiene la combinación de deuda indexada y vinculada al dólar como anclas de confianza.

También consolida un esquema centralizado de decisiones en el Ministerio de Economía, que delega la implementación operativa en distintas áreas técnicas de la Oficina Nacional de Crédito Público.

La señal al mercado es doble: por un lado, disciplina dentro del marco presupuestario; por otro, flexibilidad para adaptar la oferta a la demanda en cada licitación.

En los próximos meses habrá que observar el nivel de adhesión, las tasas convalidadas y el grado de participación de bancos y fondos comunes de inversión. Allí se medirá el verdadero termómetro de confianza y el costo real del financiamiento 2026.