De la Independencia a la final del Mundial: el partido económico que Argentina y España juegan todos los días

La final del Mundial 2026 enfrentará este domingo a dos selecciones unidas por mucho más que el fútbol. Argentina y España disputarán el título dentro del campo de juego, pero fuera de él mantienen una relación económica, comercial y cultural construida durante siglos, que hoy convierte al país ibérico en uno de los principales socios europeos de la Argentina.

Los datos del informe de la Bolsa de Comercio de Rosario (BCR) reflejan esa cercanía. En 2025, Argentina exportó productos a todos los países que participaron del Mundial por un total de US$44.724 millones, más de la mitad de todas las ventas externas del país. Brasil y Estados Unidos encabezaron el ranking de destinos, mientras que Europa concentró cerca del 20% de esos envíos.

Argentina exporta a todos los países del Mundial 2026. En la previa de la final ante España, repasamos el comercio bilateral, sus principales productos y el peso de las inversiones españolas en la economía nacional.

1. Argentina nuevamente finalista: en lo económico comercia con todos los países mundialistas

El vínculo de Argentina con los países que participan de la Copa del Mundo trasciende lo deportivo. En 2025, nuestro país registró exportaciones hacia todos los mercados representados en el torneo, por un total de US$ 44.724 millones, equivalente a algo más de la mitad de las ventas externas argentinas. Brasil y Estados Unidos encabezaron el ranking de destinos, con el continente americano concentrando casi el 63% de los envíos, mientras que Europa recibió cerca de una quinta parte de las ventas dirigidas a las naciones mundialistas.

Dentro del bloque europeo, España recibió productos argentinos por US$ 1.226 millones y se ubicó como el tercer destino entre los países del continente que disputaron el Mundial, detrás de Países Bajos y Suiza. Sin embargo, su relevancia para la Argentina excede el volumen exportado. A los intercambios comerciales se le suma una extensa historia compartida, fuertes vínculos migratorios y una destacada presencia de capitales españoles en la economía nacional.

2. Argentina y España: una relación bilateral que trasciende lo futbolístico

La relación entre Argentina y España tiene sus raíces en el período colonial, cuando el actual territorio argentino formaba parte del Virreinato del Río de la Plata, conformado por la Corona española en 1776. La Revolución de Mayo de 1810 y la posterior declaración de la Independencia en 1816 marcaron la ruptura política entre ambos territorios, aunque no interrumpieron los vínculos culturales, sociales y económicos construidos durante siglos. Con el paso del tiempo, esa relación se transformó, haciendo que a las raíces históricas y lingüísticas se le sumaran las grandes corrientes migratorias españolas hacia la Argentina, la consolidación de relaciones diplomáticas y, más recientemente, una creciente integración comercial y empresarial.

Tal como se mencionó en esta nota del Informativo Semanal N° 2211, los vínculos entre ambos países se expresan con fuerza en el plano demográfico. En 2025, Argentina concentró la mayor cantidad de ciudadanos españoles residentes fuera de España, con más de 505.000 personas, por encima de Francia y Estados Unidos. A su vez, España se consolidó como el principal destino europeo de la emigración argentina, con más de 328.000 residentes nacidos en nuestro país, que conforman la sexta colectividad extranjera más numerosa del país ibérico.

En materia económica, España ocupa un lugar destacado entre los socios comerciales europeos de nuestro país y emerge como un destino relevante para las exportaciones argentinas, en particular para productos agroindustriales. Asimismo, es uno de los principales orígenes de inversión extranjera directa. Por ello, en el marco de la final de la Copa del Mundo, resulta interesante detenerse en la dimensión económica de un vínculo que, además del comercio y las inversiones, se sostiene sobre una historia, una cultura y una sociedad profundamente entrelazadas.

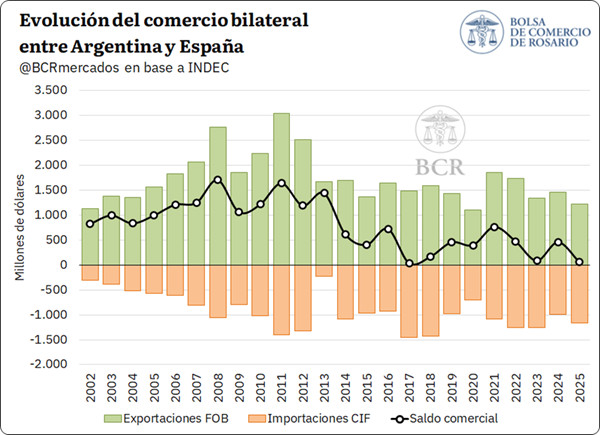

La estrecha relación entre ambos países se refleja en su intercambio comercial, que a lo largo de las últimas décadas se mantuvo favorable para la Argentina de manera ininterrumpida. En este sentido, desde 2002 en adelante, nuestro país registró un saldo comercial positivo con España en todos los años, alcanzando un máximo de US$ 1.712 millones en 2008.

En cuanto a los datos más recientes, el comercio bilateral alcanzó US$ 2.393 millones en 2025, con exportaciones argentinas por US$ 1.226 millones e importaciones desde España por US$ 1.167 millones. De este modo, el saldo volvió a ser favorable para nuestro país, con un superávit de US$ 58,5 millones, prolongando una tendencia que caracterizó históricamente al vínculo comercial bilateral.

En este contexto, el comercio bilateral entre Argentina y España también permite armar su propia formación con los once titulares: los productos con mayor peso en el intercambio comercial en 2025. Por el lado de las exportaciones de Argentina, la formación presenta un marcado perfil agroindustrial y pesquero. La harina y los pellets de soja encabezan el ranking, con ventas por US$ 295 millones, seguidos por los camarones, langostinos y otros decápodos congelados, que alcanzaron los US$ 257 millones. En conjunto, ambos productos explicaron cerca del 45% de las exportaciones hacia España.

Más atrás se ubicaron los filetes de merluza congelados, con US$ 71,9 millones, el aprovisionamiento de combustibles y lubricantes a buques y aeronaves, con US$ 49,3 millones, y el arroz descascarillado, con US$ 41,7 millones. También tuvieron una participación relevante los calamares y potas congelados, el maní sin cáscara, la carne bovina y los porotos blancos secos, lo que refleja el fuerte peso de los alimentos y productos agroindustriales dentro de la canasta exportadora argentina.

En sentido inverso, las importaciones desde España muestran una composición más diversificada y con presencia de bienes industriales. Las gasolinas excluidas de aviación lideraron las compras, con US$ 81 millones, seguidas por las partes y accesorios de carrocerías y vehículos automóviles, con US$ 50,1 millones, y los libros, folletos e impresos similares, con US$ 44,8 millones. Entre los principales productos también aparecen brea, fertilizantes con nitrógeno y fósforo, manufacturas de corcho, perfumes, rieles ferroviarios y barcos de pesca.

De este modo, los once títulares de cada país dejan en evidencia una relación complementaria, donde Argentina se posiciona principalmente como proveedora de alimentos, productos pesqueros y bienes agroindustriales, mientras que España abastece al mercado argentino con combustibles, manufacturas y bienes de elaboración industrial.

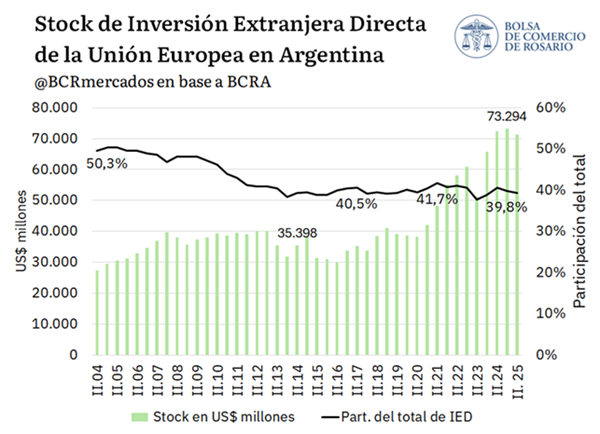

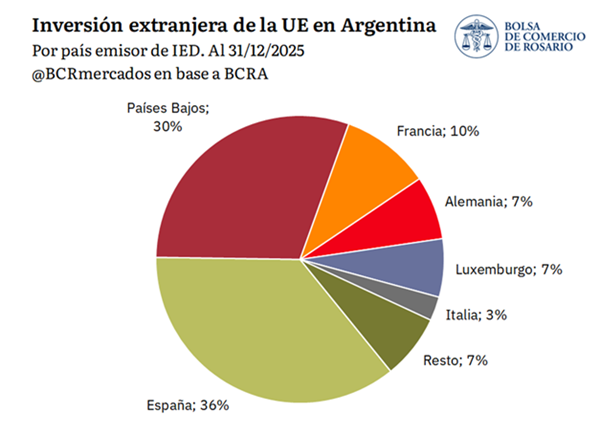

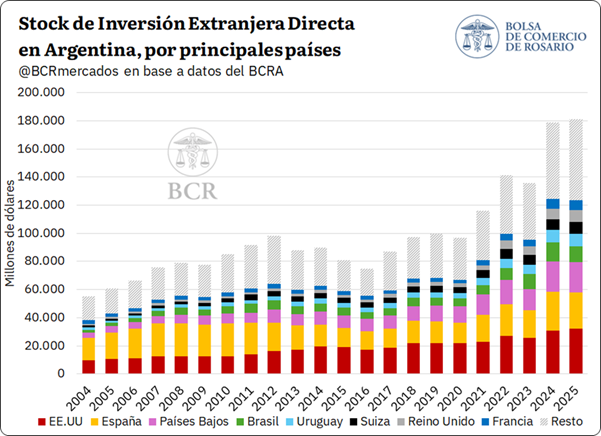

Además del intercambio comercial, la relación entre Argentina y España presenta una dimensión financiera y empresarial de gran relevancia. Al cierre de 2025, el stock de inversión extranjera directa en Argentina ascendió a US$ 181.037 millones. España explicó US$ 25.715 millones, equivalentes al 14% del total, y se ubicó como el segundo principal origen de la IED, detrás de Estados Unidos. De esta manera, tal como se menciona en el Informativo Semanal N° 2249, España es el principal país inversor de la Unión Europea en el país y explica más de un tercio del total de las inversiones que se registran desde dicha región económica.

La presencia española posee, además, un marcado carácter histórico. En 2004, España era el principal inversor extranjero en Argentina y concentraba cerca del 29% del stock total. Aunque su participación se redujo con el crecimiento de las inversiones provenientes de otros países, el capital español mantiene un lugar central. Tras tocar un mínimo en 2016, el stock se recuperó y alcanzó un máximo de US$ 27.508 millones en 2024, situación que lo posiciona como uno de los principales socios de largo plazo de la economía argentina.

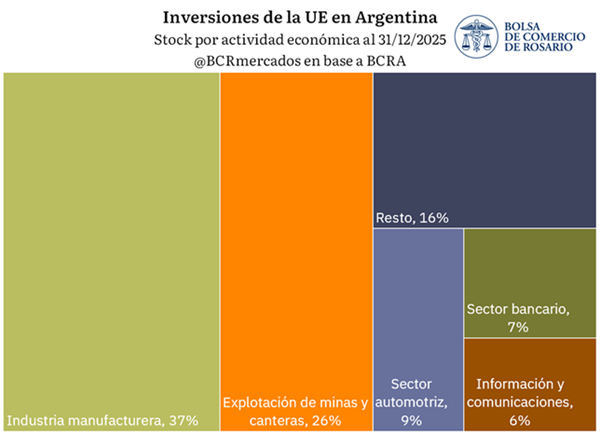

Por último, considerando el tipo de inversiones que se reciben desde España, es el principal país extranjero con más stock de capital invertido en las siguientes actividades económicas en 2025: “industria manufacturera” (US$ 9.284 millones), “Sociedades captadoras de depósitos” (US$ 4.700 millones), “Otros intermediarios financieros” (US$ 1.812 millones), “agricultura, ganadería, caza y silvicultura” (US$ 1.587 millones), “servicios inmobiliarios” (US$ 581 millones), entre otros.

Así, mientras Argentina y España se preparan para definir la Copa del Mundo dentro de la cancha, fuera de ella mantienen un vínculo construido durante siglos y sostenido por el movimiento de personas, bienes y capitales. El domingo serán rivales por noventa minutos; más allá del resultado, seguirán siendo socios unidos por una extensa historia compartida.