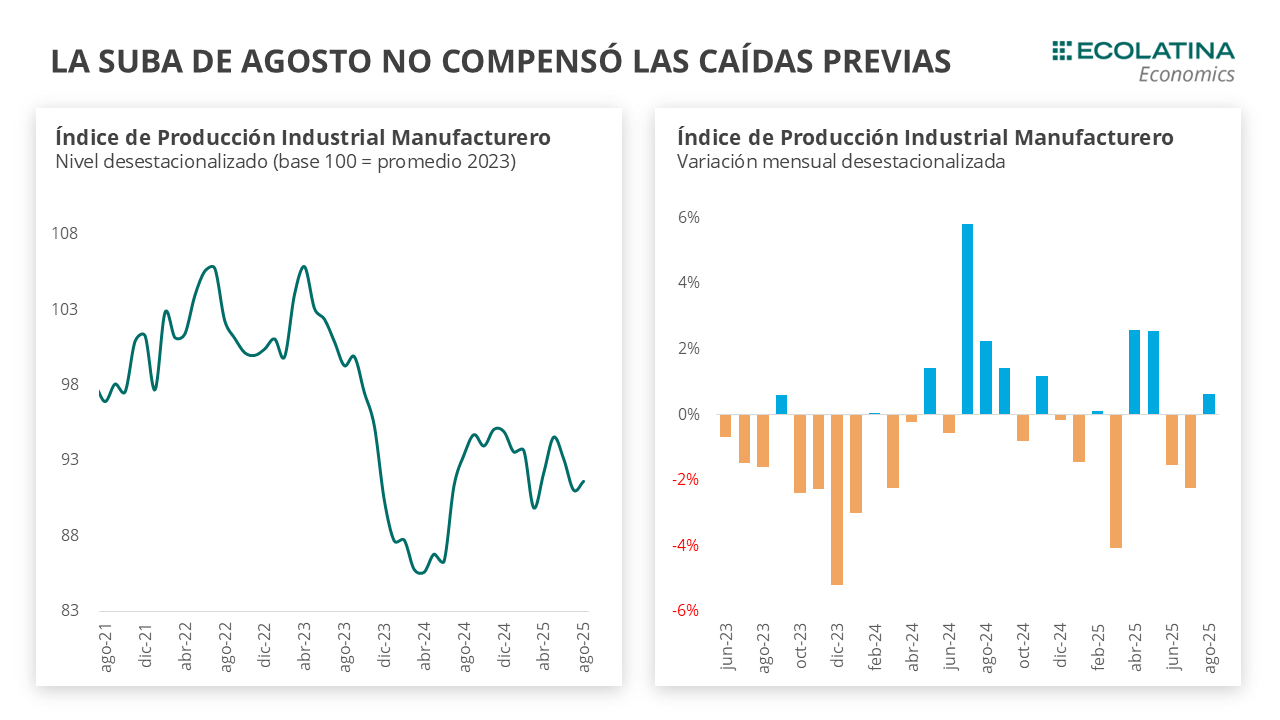

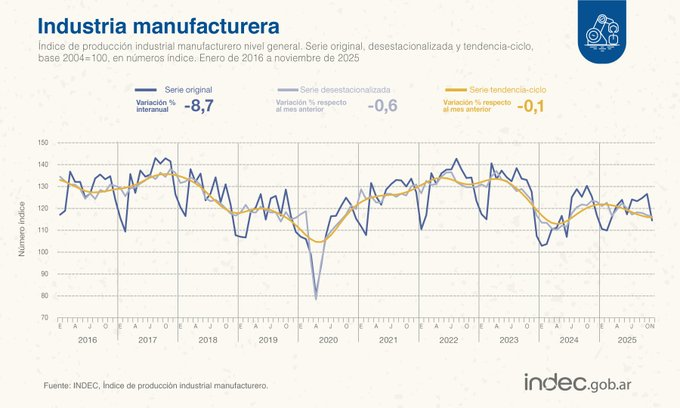

El IPI manufacturero cayó 8,7% en noviembre y la recuperación industrial sigue sin aparecer

La actividad industrial volvió a mostrar señales de debilidad en noviembre de 2025. Según informó el Instituto Nacional de Estadística y Censos (Indec), el índice de producción industrial manufacturero (IPI manufacturero) registró una caída de 8,7% interanual y un retroceso de 0,6% respecto de octubre, lo que confirma el quinto mes consecutivo de contracción. Aunque el acumulado del año aún se mantiene en terreno positivo, con una suba de 2% entre enero y noviembre, la dinámica reciente profundiza el deterioro del sector y vuelve a encender alertas sobre su desempeño hacia el cierre del año.

El dato, difundido en Buenos Aires el 8 de enero de 2026, vuelve a poner en foco la fragilidad de la recuperación industrial, con una mayoría de ramas productivas operando en niveles inferiores a los de 2024 y con caídas particularmente severas en sectores intensivos en empleo y valor agregado.

Cinco meses consecutivos de caída y un rebote que no se consolida

De acuerdo con el informe técnico del Indec, en noviembre el IPI manufacturero mostró una contracción interanual de 8,7%, mientras que la serie desestacionalizada evidenció una baja mensual de 0,6% y la tendencia-ciclo retrocedió 0,1% frente a octubre. Con este resultado, la industria acumula cinco meses consecutivos de caídas, tras los retrocesos registrados en julio (-0,8%), agosto (-4,3%), septiembre (-0,5%), octubre (-2,8%) y ahora noviembre.

El desempeño contrasta con la evolución del primer semestre del año, cuando la actividad industrial había logrado cerrar varios meses en alza. Esa dinámica explica que, pese al deterioro reciente, el acumulado enero-noviembre de 2025 aún muestre un incremento de 2% respecto de igual período de 2024. Sin embargo, la persistencia de variaciones negativas en la segunda mitad del año pone en duda la sostenibilidad de ese resultado y refuerza la percepción de un estancamiento prolongado.

Desplome sectorial: quince de dieciséis ramas en baja

El informe del Indec revela que en noviembre quince de las dieciséis divisiones de la industria manufacturera registraron caídas interanuales, lo que da cuenta de un retroceso ampliamente generalizado. Las bajas más pronunciadas se observaron en sectores clave:

- Productos textiles: -36,7%

- Vehículos automotores, carrocerías, remolques y autopartes: -23%

- Productos de metal: -18,6%

- Maquinaria y equipo: -17,9%

- Prendas de vestir, cuero y calzado: -17,6%

También mostraron retrocesos significativos productos de caucho y plástico (-12,5%), muebles y colchones (-9,4%) y alimentos y bebidas (-7,8%), una rama de alto peso en el nivel general del índice.

Las caídas fueron más moderadas en sustancias y productos químicos (-3,4%), industrias metálicas básicas (-3,1%), productos minerales no metálicos (-2,4%) y madera, papel, edición e impresión (-0,3%). La única excepción fue la refinación del petróleo, coque y combustible nuclear, que mostró una suba interanual de 6,3%, convirtiéndose en el único sector con desempeño positivo en el mes.

Impacto económico y señales para el cierre del año

El nuevo retroceso del IPI manufacturero refuerza el diagnóstico de una industria que no logra consolidar una recuperación sostenida. La profundidad de las caídas en ramas como textiles, automotores y metalmecánica amplifica el impacto económico y social, dado su peso en el empleo industrial y en las cadenas de valor regionales.

Además, la secuencia de bajas mensuales desde julio sugiere que el impulso observado en la primera mitad del año perdió fuerza, dejando a la industria expuesta a un escenario de alta volatilidad. Aunque el acumulado anual aún se mantiene en terreno positivo, la tendencia reciente plantea interrogantes sobre el arrastre estadístico hacia el cierre de 2025 y las perspectivas de corto plazo.

En este contexto, los datos oficiales del Indec confirman que la industria manufacturera continúa operando bajo presión, con una recuperación incompleta y un desempeño heterogéneo, donde solo la refinación energética logra escapar al sesgo contractivo que domina al resto del entramado productivo.