La construcción volvió a crecer en mayo, pero la industria profundizó su caída y confirma una recuperación desigual

La economía argentina volvió a exhibir en mayo una marcada heterogeneidad sectorial. Los últimos indicadores publicados por el INDEC muestran que la construcción recuperó impulso luego del retroceso registrado en abril, mientras que la industria manufacturera profundizó su proceso de retracción y continúa sin consolidar una recuperación sostenida. El comportamiento dispar de ambos sectores confirma que la reactivación económica avanza con ritmos diferentes según la actividad y las condiciones de cada mercado.

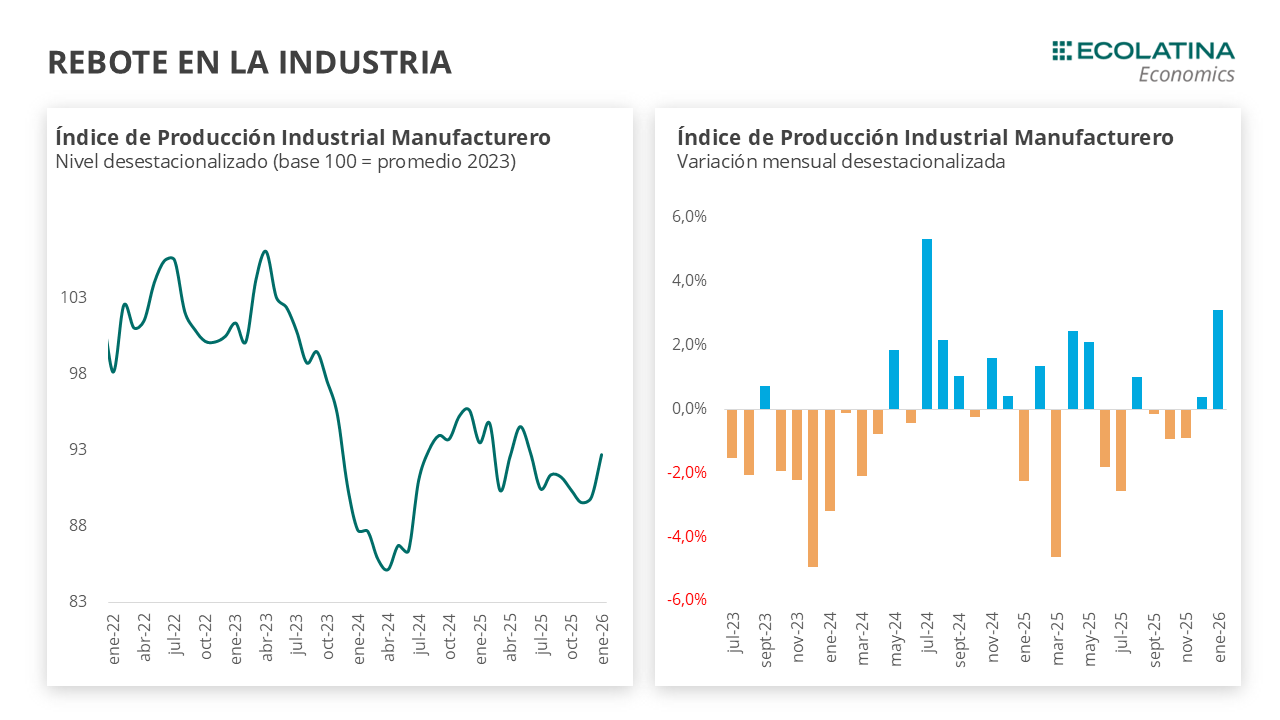

El Índice de Producción Industrial (IPI) manufacturero registró en mayo una caída interanual del 5,7%, con lo que acumuló una baja de 3,1% en los primeros cinco meses del año. En términos desestacionalizados, sin embargo, mostró una leve mejora de 0,4% respecto de abril, un dato que refleja cierta estabilidad mensual pero todavía insuficiente para revertir la tendencia negativa.

La fotografía industrial sigue siendo preocupante porque apenas dos de las dieciséis divisiones relevadas lograron crecer respecto de igual mes del año pasado. La refinación de petróleo, coque y combustible nuclear encabezó las subas con un incremento de 19,4%, mientras que los productos de tabaco crecieron 14,6%. El resto de la estructura manufacturera permaneció en terreno negativo.

Entre los sectores más afectados sobresalen productos textiles (-26,2%), maquinaria y equipo (-23,4%), vehículos automotores y autopartes (-15,9%), prendas de vestir, cuero y calzado (-14,7%), otros equipos e instrumentos (-12,5%) y productos de caucho y plástico (-10,2%). También registraron retrocesos alimentos y bebidas (-3%), sustancias químicas (-3,1%), industrias metálicas básicas (-4%), productos minerales no metálicos (-2,3%), madera, papel e impresión (-2,9%) y muebles (-7,3%).

La persistencia de estos resultados evidencia que buena parte del entramado manufacturero continúa enfrentando un escenario complejo, condicionado por la debilidad del mercado interno, la mayor competencia derivada de la apertura comercial y un proceso de inversión que todavía no logra traducirse en una recuperación generalizada de la producción.

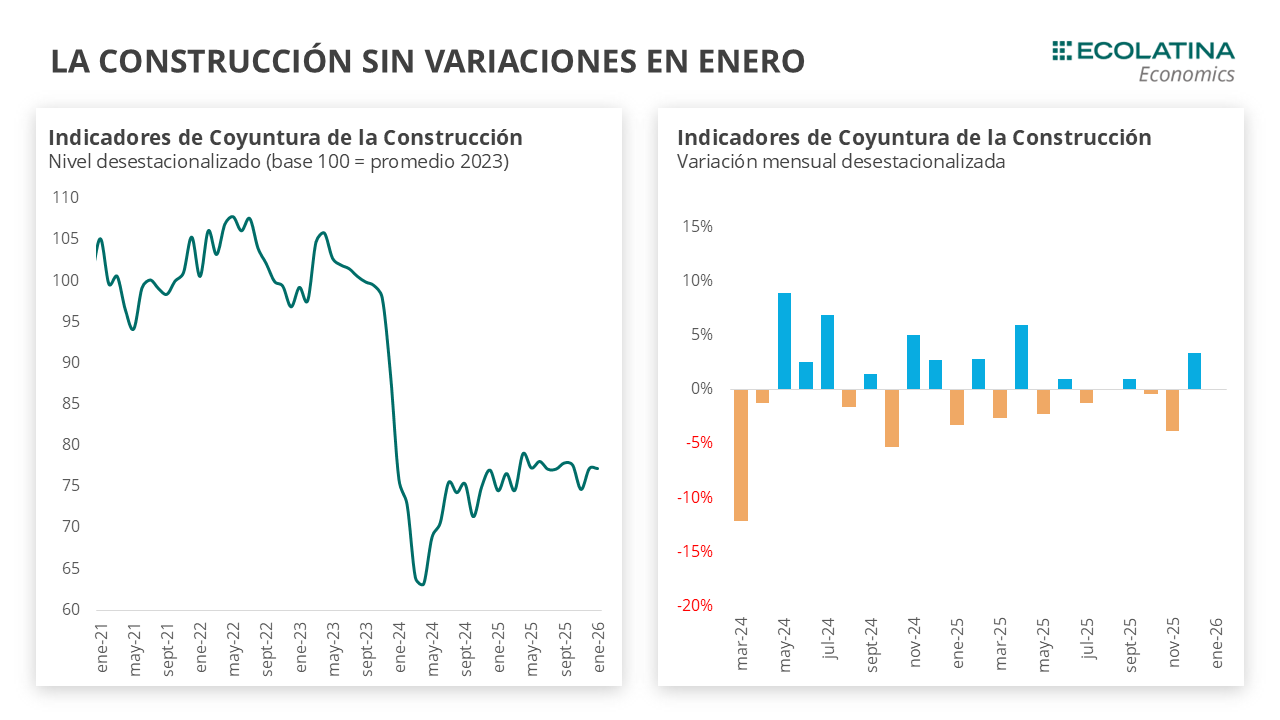

En contraste, el Indicador Sintético de la Actividad de la Construcción (ISAC) mostró una recuperación interanual de 4,1% en mayo, luego de la caída de 2,8% observada en abril. Con ese resultado, el sector acumula un crecimiento de 2,5% entre enero y mayo y consolida un desempeño positivo sostenido durante buena parte del año.

La mejora también se reflejó en la comparación mensual. Descontados los efectos estacionales, la actividad avanzó 6,3% respecto de abril, uno de los incrementos más significativos del año.

El desempeño del sector estuvo impulsado por el crecimiento de algunos insumos estratégicos. El hormigón elaborado aumentó 10,1%, el hierro redondo y los aceros para construcción crecieron 9,6%, los mosaicos graníticos y calcáreos avanzaron 11,1% y las pinturas para construcción registraron un fuerte incremento de 23,6%. También la categoría “Resto” mostró una expansión de 18,3%.

No obstante, la recuperación continúa siendo parcial. Ocho de los trece insumos relevados todavía exhibieron bajas interanuales, entre ellos pisos y revestimientos cerámicos (-19,6%), asfalto (-8,2%), ladrillos huecos (-8%), placas de yeso (-7,8%), yeso (-7,4%), cales (-6,8%) y cemento portland (-1,3%).

Las expectativas empresariales reflejan además un escenario de prudencia para el trimestre junio-agosto. Tanto en las obras privadas como en las públicas predomina la percepción de estabilidad antes que de expansión. El 67,3% de las empresas vinculadas a la construcción privada considera que la actividad permanecerá sin cambios, mientras que en la obra pública esa proporción alcanza el 60,2%. A su vez, son más quienes anticipan una disminución de la actividad que quienes esperan un crecimiento, especialmente en el segmento de infraestructura estatal.

isac_07_26 INDEC by CristianMilciades

El contraste entre ambos indicadores vuelve a poner de manifiesto una de las principales características del actual ciclo económico. Mientras algunas actividades vinculadas a la inversión privada y determinados segmentos de la construcción comienzan a mostrar señales de recuperación, la industria manufacturera continúa sin encontrar un piso firme, con un desempeño muy condicionado por la evolución del consumo, la competitividad y las condiciones macroeconómicas.