El Gobierno de Misiones, en articulación con el Banco Macro, puso en marcha una nueva operatoria destinada a trabajadores públicos provinciales y municipales, así como a jubilados, pensionados y retirados, que presenten un alto nivel de endeudamiento en relación a sus ingresos.

La medida está dirigida específicamente a aquellos casos en los que las cuotas de créditos vigentes alcanzan hasta el 50% del sueldo neto, un umbral que refleja el creciente peso de las obligaciones financieras sobre la economía familiar en el actual contexto macroeconómico.

“En el actual contexto económico por todos conocido, donde el crédito se ha encarecido y las obligaciones financieras pesan cada vez más en la economía familiar, esta medida busca ofrecer una herramienta concreta para que cada beneficiario pueda, si desea usarla, reorganizar sus compromisos, cancelando saldos de préstamos y tarjetas de crédito mediante una financiación con tasa bonificada y plazos acordes a su situación”, detalló el gobernador Hugo Passalacqua.

“De esta manera, seguimos acompañando a las familias misioneras con herramientas reales, pensadas para cuidar su economía y brindar alivio dentro de las posibilidades de la Provincia”, señaló el gobernador.

Según se informó, la operatoria permitirá a los beneficiarios reorganizar sus compromisos mediante la cancelación de saldos de préstamos personales y tarjetas de crédito, accediendo a una nueva financiación con tasa bonificada y plazos adaptados a su capacidad de pago.

La iniciativa surge en un escenario donde el crédito se ha encarecido de manera significativa, lo que ha derivado en un deterioro de la relación entre ingresos y deuda, especialmente en sectores con ingresos fijos como el empleo público y el sistema previsional.

Desde el Ejecutivo provincial señalaron que el objetivo es ofrecer una herramienta concreta que permita aliviar la carga financiera de los hogares misioneros, brindando previsibilidad y evitando situaciones de sobreendeudamiento más severas.

La operatoria ya se encuentra vigente y estará disponible hasta el 23 de abril de 2026, en lo que se configura como una ventana acotada para acceder a este esquema de refinanciación con condiciones preferenciales.

El sistema de asignaciones familiares vuelve a moverse en línea con la inflación. Con la Resolución 55/2026, publicada el 27 de febrero en el Boletín Oficial y vigente desde marzo, la Administración Nacional de la Seguridad Social aplicó un aumento del 2,88% en los montos, límites y rangos de ingresos que determinan el acceso a las prestaciones. El ajuste alcanza a trabajadores formales, monotributistas, jubilados y beneficiarios de programas sociales, y vuelve a poner en foco el delicado equilibrio entre ingresos familiares, cobertura social y actualización por precios.

El dato clave no es solo el porcentaje, sino su efecto práctico: pequeños movimientos en los topes pueden incluir o excluir hogares completos del sistema. En un escenario de ingresos tensionados y ajustes mensuales por inflación, la actualización importa ahora porque define quiénes siguen dentro del régimen y quiénes quedan afuera, más allá de la nominalidad del aumento.

Qué cambia en la práctica: montos y topes más altos, pero con filtro estricto

La resolución dispone una actualización general del 2,88%, calculada según la fórmula de movilidad que sigue la variación mensual del Índice de Precios al Consumidor que publica el Instituto Nacional de Estadística y Censos. El incremento se aplica a:

Asignaciones familiares para trabajadores en relación de dependencia del sector público y privado.

Monotributistas, beneficiarios del seguro de desempleo y de la Ley de Riesgos del Trabajo.

Jubilados y pensionados del SIPA, pensiones no contributivas y PUAM.

Titulares de la AUH y de la Asignación por Embarazo.

La norma ratifica un punto sensible del esquema vigente: si uno de los integrantes del grupo familiar supera un ingreso individual de $2.722.595, el hogar queda excluido del cobro, aun cuando la suma total familiar no exceda el tope general. Es un criterio que refuerza el carácter selectivo del sistema y genera efectos de “salto” entre quienes quedan apenas por encima o por debajo del umbral.

La actualización no incluye la Ayuda Escolar, que fue definida por separado mediante el decreto 115/2026, manteniendo su lógica de ajuste anual y no mensual.

Antecedentes y marco institucional

La medida se inscribe en la arquitectura normativa que combina la Ley 24.714 con los cambios introducidos en los últimos años al régimen de movilidad. Desde 2024, las asignaciones y los haberes previsionales se ajustan mensualmente en función de la inflación, reemplazando esquemas más rezagados.

En este contexto, la Resolución 55/2026 no crea beneficios nuevos ni modifica el diseño del sistema, sino que actualiza parámetros para sostener el poder adquisitivo relativo de las prestaciones. El problema de fondo que busca administrar es conocido: evitar que la inflación licúe las asignaciones, sin desbordar el gasto social ni perder focalización.

Impacto económico: alivio parcial y efectos distributivos

Desde el punto de vista económico, el impacto es acotado pero extendido:

Ingresos familiares: el aumento acompaña la inflación del mes previo, pero no implica una mejora real del poder de compra.

Consumo: el refuerzo ayuda a sostener gastos básicos en hogares de ingresos medios y bajos, con impacto marginal en el mercado interno.

Costos fiscales: el ajuste incrementa el gasto en prestaciones, aunque dentro de una lógica de actualización automática ya prevista.

Efectos distributivos: los topes actualizados pueden dejar fuera a familias con ingresos apenas superiores al umbral individual, un punto que suele generar tensiones en el sistema.

No hay efectos directos sobre inversión o empleo, pero sí una incidencia indirecta en la estabilidad de ingresos de sectores con alta propensión al consumo.

Señales políticas: continuidad y administración del gasto social

La resolución envía una señal de continuidad. El Gobierno mantiene el esquema de ajustes mensuales por inflación, sin introducir discrecionalidad ni cambios estructurales. No es una expansión del sistema, pero tampoco un recorte: es una administración técnica del gasto social, alineada con el objetivo de previsibilidad.

Al mismo tiempo, el mantenimiento de topes individuales estrictos refuerza una lógica de focalización, que busca concentrar recursos en los hogares de menores ingresos y contener el costo fiscal.

Qué mirar hacia adelante

En los próximos meses, el impacto real dependerá de dos variables: la velocidad de la inflación y la evolución de los ingresos formales. Si los salarios nominales siguen ajustándose por debajo de los precios, más hogares podrían mantenerse dentro del sistema. Si ocurre lo contrario, los topes —aunque actualizados— pueden volver a actuar como barrera. Ese cruce entre inflación, salarios y umbrales será la clave para medir el alcance efectivo de esta actualización.

La discusión sobre el envejecimiento poblacional, la sostenibilidad de los sistemas de retiro y la pérdida del poder adquisitivo de los adultos mayores se repite en buena parte del mundo, y Argentina no queda al margen de estas tensiones. En un contexto regional donde los países enfrentan desafíos similares, desde haberes insuficientes hasta aumentos en los costos de vida y dificultades para sostener la cobertura previsional, el debate sobre las jubilaciones se vuelve ineludible.

Y es que mientras América Latina intenta equilibrar sus sistemas con reformas parciales y medidas coyunturales, la situación en Argentina se vuelve un espejo que refleja tanto las fragilidades estructurales de la seguridad social como las consecuencias cotidianas que enfrenta la población mayor. A partir de este escenario global, el Informe N.° 7 de Seguridad Social de la Asociación Argentina de Presupuesto (ASAP) expuso que, pese al incremento de los aportes, el sistema previsional argentino volvió a mostrar déficit a septiembre de 2025.

Este retroceso se dio en paralelo a una caída del poder adquisitivo de las jubilaciones, cuyos aumentos nominales fueron insuficientes para contrarrestar el efecto de la inflación. Según el estudio, los recursos de la Seguridad Social crecieron 2,8% interanual en términos reales, pero con una reconfiguración de sus fuentes, ya que los Aportes y Contribuciones aumentaron en 5 billones de pesos y pasaron a representar más del 60% del total, compensando parcialmente la eliminación del Impuesto PAIS. El resto provino de impuestos indirectos altamente sensibles a la actividad económica, como el de Créditos y Débitos Bancarios (+5,7%), el de Combustibles (+68,4%) y el Monotributo Impositivo (+122%).

Sin embargo, ese aumento de recursos no logró equilibrar el gasto. Las erogaciones del sistema previsional crecieron 12,2% interanual, impulsadas principalmente por las Prestaciones Previsionales del SIPA, que avanzaron 16,4%. También aumentaron las Asignaciones Familiares (15,7%), mientras que las Pensiones No Contributivas y la Pensión Universal para el Adulto Mayor mostraron una caída del 4,5%. La estructura del gasto dejó en evidencia la enorme concentración del sistema en el pago de haberes y solo las jubilaciones y pensiones del SIPA representan el 68,6% del total.

En ese marco, el haber medio alcanzó los 675.510 pesos en septiembre, con una evolución nominal apenas positiva que no logró compensar la inflación. En el caso del haber mínimo con refuerzo, se ubicó en 390.277 pesos, pero su trayectoria fue descendente debido al congelamiento del bono de 70.000 pesos . Como consecuencia, la mitad de los jubilados sigue perdiendo capacidad de compra, especialmente aquellos que dependen exclusivamente del ingreso mínimo para sobrevivir.

La situación se agrava al analizar cuánto pueden cubrir esos ingresos frente al costo de vida real. La Defensoría de la Tercera Edad estimó en octubre una canasta básica de 1.514.074 pesos, que escaló 26,1% en apenas seis meses. Dentro de ese incremento, los medicamentos mostraron una suba alarmante del 54,8%, convirtiéndose en el rubro de mayor incidencia dentro del gasto mensual de un adulto mayor.

Solo en fármacos, el promedio asciende a 402.880 pesos, cifra superior al monto completo que recibe un jubilado con la mínima. En tanto, los alimentos alcanzan los 348.000 pesos, la vivienda se eleva a 294.000 pesos y los servicios rondan los 123.050 pesos , dejando claro que el ingreso previsional apenas cubre una cuarta parte del gasto total estimado.

En paralelo, la cobertura previsional también mostró un retroceso. De acuerdo al último dossier estadístico del INDEC, el porcentaje de personas en edad jubilatoria que recibe un beneficio -relevado hasta 2022- cayó del 88,7% al 82% en el tercer trimestre de 2024. La contracción fue más marcada entre los hombres, cuyo acceso bajó del 89,2% al 73% en un año. Esta caída refleja un escenario donde cada vez más personas mayores quedan fuera del sistema, ya sea por falta de aportes suficientes o por dificultades administrativas y laborales acumuladas durante décadas.

En un contexto donde los haberes no alcanzan, la prolongación de la vida laboral se vuelve una respuesta recurrente. El INDEC señaló que el 17,1% de las personas en edad jubilatoria continúa trabajando, especialmente entre los 60 y 74 años. Las razones varían según el nivel socioeconómico, pues entre los sectores más vulnerables predomina la necesidad económica, mientras que entre los de mayores ingresos influyen factores como ocupaciones menos exigentes y el deseo de mantenerse activos.

Se suma a esto una brecha de género persistente. Las mujeres mayores perciben, en promedio, un 27% menos que los hombres y son quienes más recurren a las moratorias para poder acceder a una jubilación. Por su lado, el 80,3% de los varones logró jubilarse mediante aportes, en el caso de las mujeres ese porcentaje se reduce al 59,6%. Además, el 36,6% de ellas accede al beneficio vía moratoria, más del doble que los hombres. Las trayectorias laborales interrumpidas y la carga desproporcionada de tareas domésticas aparecen como las principales causas detrás de estas diferencias.

Esta brecha económica condiciona la calidad de vida durante la vejez y agrava la vulnerabilidad en un escenario de inflación persistente; a todo esto se suma el costo habitacional. Para quienes no tienen vivienda propia, la canasta les asigna un gasto mínimo de 294.000 pesos, lo que convierte al alquiler en un factor crítico en la ecuación del bienestar. En este escenario, miles de jubilados deben elegir entre pagar la renta, comprar medicamentos o alimentarse con lo básico.

Frente a un sistema deficitario, con menos aportantes y un gasto creciente, la conclusión de ASAP resulta contundente: la seguridad social enfrenta un deterioro estructural donde los ingresos crecen más lento que las necesidades, los haberes no logran recomponerse y la cobertura se reduce. En consecuencia, cada vez más adultos mayores viven con menos y dependen de estrategias individuales para sobrevivir, desde prolongar su vida laboral hasta recurrir a familiares, endeudarse o incluso tomar préstamos personales para cubrir gastos básicos que su jubilación no logra afrontar.

Envejecimiento poblacional en Argentina

El acelerado envejecimiento poblacional en Argentina agrega un elemento estructural más al desafío que enfrenta la seguridad social. Un nuevo informe elaborado por Argendata, plataforma dedicada al análisis de datos y estadísticas nacionales, advierte que el país está atravesando una transformación demográfica profunda, cuyos efectos ya comienzan a sentirse en el sistema previsional. El fenómeno, iniciado a comienzos del siglo pasado, modificó de manera drástica la composición por edades y anticipa una presión creciente sobre los recursos destinados a cubrir jubilaciones, pensiones y programas asistenciales para la población mayor.

Según este reporte, la pirámide poblacional argentina experimentó un cambio sustancial desde 1869. En aquel entonces, más del 54% de la población tenía menos de 20 años, reflejando una sociedad joven, con altas tasas de natalidad y una expectativa de vida limitada. Hoy esa proporción se redujo a menos del 30%, mientras que el segmento de mayores de 65 años pasó del 1,9% al 12,4% del total, consolidando un proceso de envejecimiento que se acentúa año tras año.

Este viraje responde a dos tendencias simultáneas, una de ellas es la caída sostenida de la fecundidad, así como la disminución de la mortalidad, que permite que más personas alcancen edades avanzadas. Ambas fuerzas conforman la conocida transición demográfica, un proceso que siguen los países a medida que mejoran sus condiciones de vida y avanzan en su desarrollo.

Uno de los indicadores más ilustrativos es la edad mediana. De apenas 17 años en 1869 pasó a superar los 32 en 2025, con un incremento de más de cinco años solo entre 2000 y 2025. Este ritmo acelerado indica que Argentina envejece más rápido en períodos recientes, lo que implica un desafío adicional para un sistema previsional ya presionado por la caída de aportantes y el aumento sostenido del gasto.

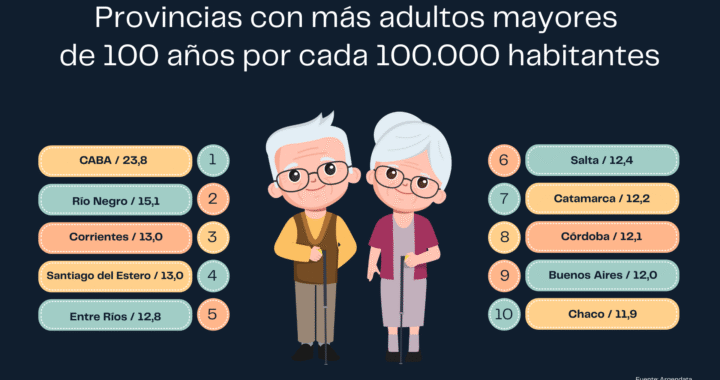

A nivel provincial, la Ciudad Autónoma de Buenos Aires encabeza la lista de jurisdicciones con mayor proporción de personas centenarias en Argentina, con 23,8 por cada 100.000 habitantes. En segundo lugar se ubica Río Negro, que registra 15,1, seguida por Corrientes con 13,0. Más abajo aparecen Santiago del Estero, también con 13,0, y Entre Ríos, que alcanza 12,8.

Ante esto, el análisis subraya que el país aún transita un bono demográfico, una ventana favorable en la que la población en edad de trabajar supera a la dependiente. Esta etapa, iniciada en los años 90, permite potenciar el ahorro, la inversión y el crecimiento económico, siempre que existan políticas públicas capaces de transformar esa oportunidad en bienestar real. De lo contrario, Argentina podría enfrentar en pocos años un sistema previsional aún más tensionado, con una población mayor que crece más rápido que los recursos para sostenerla.

En apenas un mes desde su implementación, el Programa de Refinanciación de Deudas para jubilados y trabajadores públicos del Gobierno de Misiones logró reestructurar 4.000 créditos por un total de $25.000 millones, ofreciendo a miles de familias una salida a la asfixia financiera en un contexto de tasas elevadas y creciente sobreendeudamiento. La iniciativa, articulada con Banco Macro y sin costo fiscal para la Provincia, se extenderá hasta diciembre de 2025.

El programa fue lanzado en agosto por el Ministerio de Hacienda, a cargo de Adolfo Safrán, con el objetivo de atender a un sector crítico de la población: aquellos trabajadores estatales y jubilados que destinan más del 65% de sus ingresos al pago de deudas de tarjetas de crédito o préstamos. Según las estimaciones oficiales, entre el 10% y el 15% de los trabajadores públicos provinciales se encuentra en esa situación, lo que equivale a entre 9.000 y 10.000 familias en riesgo financiero.

La herramienta permite refinanciar saldos hasta en 60 meses a una tasa fija del 57%, muy por debajo de las tasas de mercado, que en algunos casos superan el 200% nominal anual. “Se trata de una medida que busca dar sostenibilidad al sistema financiero de los trabajadores, evitando que caigan en espirales de deuda impagables y brindando previsibilidad a futuro”, explicó Safrán en sus redes sociales.

Características del programa y alcances

La operatoria se articula con Banco Macro, entidad que canaliza los haberes de la mayoría de los empleados públicos y jubilados misioneros. Los beneficiarios incluyen:

Trabajadores provinciales en actividad.

Trabajadores municipales que cobran sus haberes a través de Banco Macro.

Jubilados y pensionados del Instituto de Previsión Social (IPS).

El plan no permite tomar nuevos créditos y excluye a quienes no estén endeudados, con el fin de garantizar que los fondos se destinen exclusivamente a ordenar las finanzas personales y no a incrementar pasivos.

En términos de cobertura, el programa está habilitado en todas las sucursales de Banco Macro y tendrá vigencia hasta el 31 de diciembre de 2025, lo que le da un horizonte de más de un año de aplicación.

Impacto económico y proyección política

El alivio financiero que implica la reestructuración tiene efectos macroeconómicos y sociales directos. Por un lado, permite liberar ingresos que estaban comprometidos con deudas, lo que se traduce en mayor capacidad de consumo interno y dinamismo en la economía provincial. Por otro, refuerza el vínculo institucional entre la Provincia y los trabajadores, en un contexto nacional marcado por la volatilidad económica y la caída del poder adquisitivo.

La medida también envía una señal política: Misiones avanza en herramientas propias de estabilización financiera sin requerir transferencias adicionales del Estado nacional, mostrando autonomía de gestión y capacidad de articulación con el sistema bancario privado.

De cara a 2026, cuando el próximo presupuesto provincial ya estará en debate, este esquema de refinanciación podría servir como base para futuros programas financieros, con la posibilidad de replicarse en otras jurisdicciones ante la creciente problemática del sobreendeudamiento de los hogares.

El presidente del Instituto de Previsión Social de Misiones (IPS), Lisandro Benmaor, presentó este martes en la Comisión de Presupuesto de la Legislatura el proyecto de la institución para el 2026, que contempla un incremento del 84% respecto del año anterior. Según precisó, se trata de un presupuesto “balanceado”, que permitirá sostener las dos áreas centrales del organismo: el sistema previsional —que concentra el 60% de los recursos— y la obra social provincial.

“Venimos a mostrar, como cada año, el anteproyecto del presupuesto. En este caso, con un crecimiento del 84% que nos permitirá realizar todo lo planificado, tanto en el área previsional como en la obra social”, explicó Benmaor.

Inversiones y proyectos en salud

El titular del IPS detalló que el presupuesto incluye inversiones estratégicas en infraestructura y servicios. Entre ellas, la creación de un Centro de Audiología especializado en diagnósticos y tratamientos de hipoacusia, con equipamiento de última generación y abordajes integrales como audífonos o implantes cocleares. Además, anunció la puesta en marcha de un Centro de la Visión, destinado a estudios, diagnósticos y seguimiento de patologías oculares.

En paralelo, destacó la apertura de nuevas oficinas de oncología y derivaciones, junto con convenios con instituciones de referencia en el país, como el Hospital Güemes en Buenos Aires, además de centros en Rosario, Córdoba y Santa Fe. También mencionó la incorporación de profesionales en distintas especialidades y la adquisición de equipamiento de vanguardia en el área de kinesiología.

“Lo que nos ha caracterizado es la prevención. Con campañas masivas, charlas y talleres en toda la provincia, logramos resultados positivos en la población. A eso se suma la inauguración de nuevas oficinas y convenios con hospitales de prestigio, lo que da un salto de calidad muy importante”, subrayó.

El impacto de la falta de aportes nacionales

Benmaor advirtió sobre las dificultades derivadas de la ausencia de transferencias de la Nación en los últimos dos años. “No se ha visto absolutamente nada de aportes nacionales. Esa ausencia tiene un impacto negativo muy importante porque nosotros trabajamos en conjunto con Salud Pública, y muchos pacientes, aun teniendo otra cobertura, terminan volcándose al IPS o al sistema provincial”, señaló.

Finalmente, insistió en que el objetivo del presupuesto 2026 es sostener el equilibrio financiero del organismo y, al mismo tiempo, avanzar en la ampliación de prestaciones para los afiliados.