En mayo de 2025, las ventas de productos lácteos en supermercados argentinos alcanzaron los $235.406,7 millones, lo que representa un incremento del 4,0% en comparación con abril, y un 0,7% si se mide el promedio diario. En la comparación interanual, el crecimiento fue del 38,4%, superando por más de 8 puntos porcentuales al Índice de Precios al Consumidor (IPC) de productos lácteos del INDEC (excluyendo huevos), que se ubicó en el 30,4% para el mismo período, según los datos del Observatorio de la Cadena Láctea Argentina.

Este diferencial sugiere un escenario optimista a primera vista: habría aumentado el volumen de venta de productos lácteos o, en su defecto, se habría producido una mejora en el mix de consumo, con una mayor participación de productos de mayor valor unitario. Sin embargo, al analizar los datos en moneda constante -es decir, descontando el efecto inflacionario- el panorama cambia.

La evolución en términos reales muestra que el repunte nominal no alcanza para sostener el nivel de consumo: las ventas en moneda constante crecieron apenas un 2,5% en relación al mes anterior, pero cayeron un 0,8% si se analiza el promedio diario. En la comparación interanual, la contracción real fue del 3,5%, y el acumulado del primer cuatrimestre (enero a mayo) frente al mismo período de 2024 arroja una caída aún más pronunciada: -21,9%.

Estos datos evidencian que, a pesar de una recuperación en valores corrientes, el poder adquisitivo de los consumidores sigue deteriorado y el volumen de productos vendidos no logra sostenerse frente a la inflación acumulada.

Por otro lado, la participación de los productos lácteos en el total de las ventas de supermercados fue del 11,8% en mayo de 2025, levemente por encima del promedio histórico de los meses de mayo en los últimos 13 años (11,5%). Este comportamiento refuerza la idea de un consumo que, aunque debilitado en términos reales, mantiene cierta estabilidad dentro de las canastas básicas del supermercado.

En suma, el comportamiento del mercado lácteo en supermercados refleja un fenómeno dual: mejora relativa de la facturación en términos nominales -favorecida en parte por una recomposición de precios y/o cambios en la calidad del mix consumido-, pero con una demanda real todavía deprimida frente a la inflación acumulada. Para el sector, el desafío sigue siendo recuperar el volumen sin resignar rentabilidad en un contexto de fuerte contracción del consumo.

En el desayuno de tostadas con café con leche tomamos la energía para encarar el día.Pero resulta que también nos comemos grandes cantidades de impuestos. Cada 4 bollitos de pan, nos comemos uno de impuestos y nos tomamos un vaso de leche por cada sachet. Es decir,en el precio que pagamos por muchos de los productos, hay más impuestos que ganancia. Por ejemplo, en la leche hay 26% de impuestos y 7% de ganancia y en el pan 24% impuestos y 16% ganancias. Son datos que arroja el último informe de “Composición de precios” de FADA (Fundación Agropecuaria para el Desarrollo de Argentina).

“En el almuerzo o cena pasa lo mismo, si vamos a la carnicería, por cada kilo de carne nos estamos llevando un cuarto de impuestos. Hay 25% de impuestos y 15% de ganancias. En otras palabras, cada $10.000, estamos pagando $2.500 de carga impositiva. Esto se repite también en muchos de los productos, y en algunos casos esto se está haciendo más visible para el consumidor, por la aplicación de la nueva medida de transparencia que pide detallar el “precio con y sin impuestos” en las góndolas y tickets”, advierte Nicolle Pisani Claro, Economista Jefe de FADA.

¿Qué pagamos en un precio?

“El precio que pagamos está compuesto por tres grandes categorías: los costos de hacer ese producto, la ganancia y los impuestos que se pagan en todo ese proceso. Pero ¿cuáles son esos impuestos y qué hay detrás de un producto en cuanto a costos? Los impuestos que se destacan son: el IVA a nivel nacional, ingresos brutos en lo provincial y las tasas a industrias y comercios a nivel municipal”, detalla Antonella Semadeni, economista de FADA. Y del total de esos impuestos, más del 70% corresponden a los nacionales.

“En cuanto a los principales costos, por ejemplo, para elaborar el pan tenemos: la electricidad, que pesa aún más por las actualizaciones en las tarifas, materia prima, el transporte, alquileres y el personal. Por ejemplo, el flete representa el 2% del precio al consumidor”, describe Pisani Claro.

“Hasta que llega a nuestra mesa, en cada etapa del producto hay costos e impuestos que se deben afrontar, así como las ganancias propias de una actividad productiva. Que los impuestos superen la ganancia, es una situación que puede tornarse injusta ya que, por ejemplo, en la cadena de la leche todo el proceso productivo está afectado por cuestiones climáticas, sujeto al precio del maíz con el que se alimentan las vacas, a los productos relacionados con la salud de los animales, al del combustible para el transporte… son muchas las variables que se enfrentan. En medio de todo eso, el Estado, a través de los impuestos, está presente en todos los eslabones y no afronta ningún riesgo”,analiza Semadeni.

¿Cómo se va componiendo el precio?

“El precio que pagamos por nuestros alimentos no es azaroso o caprichoso y puede desglosarse de diferentes modos. Esto hacemos en este informe”, explica Semadeni. Por ejemplo, en el caso del pan, desde el campo a la mesa el precio se multiplica 12 veces. ¿Qué hay en el proceso?: 60% de costos de producir el pan, 24% de impuestos y 16% de ganancias.

En el caso de la carne, el precio está compuesto por un 60% de costos. Para llegar a los bifes que compramos es necesario un proceso que lleva mucho tiempo, con costos importantes como la tierra donde se crían los animales, la sanidad y la alimentación, el transporte, y el personal.

En la leche 67% son costos, 26% son impuestos y sólo un 7% son ganancias. Por ejemplo, para el tambo, los costos que más subieron en esta última medición fueron la alimentación de las vacas y todos los costos relacionados con la comercialización.

Al estudiar la composición de los precios de manera cronológica, vemos en el precio del pan que el 8% corresponde al trigo, 4% al molino, 64% a la panadería y 24% los impuestos. En la carne 28% es la cría, 24% el feedlot, 2% frigorífico, 21% carnicería y 25% impuestos. En la leche 28% es el tambo, 26% la industria, 20% el comercio y 26% los impuestos.

Precio con y sin impuestos ¿Para qué sirve esta medida?

“Es una forma de educar a los consumidores, para que se tenga noción del peso de los impuestos en los productos que compramos y entender la importancia de revisar todo el sistema impositivo en general. El informe de FADA también va en esa línea de aportar información e incluso intenta ir más allá, detallando cómo se va componiendo el precio a través de todos los eslabones y teniendo en cuenta los impuestos en todos los niveles de gobierno”, comenta Pisani Claro.

“Creemos que esto ayuda a derribar ciertos mitos sobre cómo se conforman los precios que muchas veces traban políticas públicas importantes para los ciudadanos y para las áreas productivas. Por ejemplo, durante muchos años se creyó erróneamente que la baja de las retenciones, al impactar en el precio de los granos, iba a traer un importante aumento del precio de los productos básicos cuando no es así. En realidad, este informe muestra que el 90% del precio de los productos corresponde a múltiples factores como impuestos, transportes, alquileres, salarios, servicios, entre muchos otros. Por eso creemos que es importante visibilizar y derribar ciertos mitos para centrarse y focalizar en lo que necesitamos como consumidores y para todo el proceso de producción y elaboración”, concluye Semadeni.

“COMPOSICIÓN DE PRECIOS” EN NÚMEROS

1.000 de cada 4.000 pesos que pagamos en carne, leche y pan, son impuestos.

En el total de impuestos a estos alimentos: 3 mil de cada 4 mil pesos, son impuestos nacionales.

PAN

Cada 4 bollitos de pan, nos comemos 1 de impuestos.

Precio del pan: el 60% son costos, el 24% impuestos y el 16% la ganancia.

El trigo representa sólo el 8% del precio.

Desde el campo a la panadería, el precio se multiplica por 12 en su recorrido.

Precio pan en eslabones: el trigo representa el 8%, el molino el 4%, la panadería el 64% y los impuestos el 24%.

LECHE

Nos tomamos un vaso de impuestos por cada sachet de leche.

67% son costos de producción, 26% impuestos y 7% ganancia.

El maíz representa el 4% del precio del sachet al consumidor.

El precio de la leche se multiplica por 3,5 del campo a la góndola.

Precio leche por eslabones: el tambo representa el 28%, la industria el 26%, el comercio 20% e impuestos el 26%.

CARNE

Nos comemos un cuarto kilo de impuestos por cada kilo de carne.

25% son impuestos, el 59% son costos y 15% ganancia.

El maíz representa sólo 9% del precio final de la carne.

Precio carne por eslabones:la cría representa el 28%, el feedlot 24%, frigorífico 2%, carnicería el 21% y los impuestos el 25%.

La agroindustria argentina continúa avanzando en la conquista de los mercados mundiales. El Gobierno Nacional acompaña el proceso de internacionalización de la producción argentina a través de políticas activas de simplificación de normas y trámites, la eliminación y reducción de los derechos de exportación y la apertura de nuevos mercados.

La Secretaría de Agricultura, Ganadería y Pesca del Ministerio de Economía de la Nación informa que las exportaciones agroindustriales de Argentina continúan su proceso de crecimiento mostrando en enero de 2025 un volumen de 9,05 millones de toneladas, lo que representa un aumento del 25% en comparación con enero de 2024. Este crecimiento también se tradujo en un valor total exportado de 3.518 millones de dólares, un 4% superior al registrado en el mismo mes del año anterior.

Entre los productos más destacados en sus mejoras en los valores exportados, se pueden mencionar: Azúcar (+335%); Legumbres secas-arvejas (+235%); Naranja (+225%); Arroz grano (+115%); Tocinos y grasas bovinas (+109); Pera: (+96%); Aceite de soja (+70%); Chocolate (+64%); Otros lácteos (como lactosuero) (+43%); Maíz grano/semilla y productos de girasol (+32%).

A su vez, si bien con menores montos comercializados, se destaca el crecimiento de las ventas de Bebidas sin alcohol (+149); Sal (+143%); Carne y productos porcinos (95%); Frutilla (+90%); Alimento para animales (+87%); Madera aserrada (+82%); Otras frutas-jaleas y mermeladas (+78%); Levaduras (+75%); Galletas y productos de panadería (+31%), Manzana (+29%) y Dulce de leche (+20%).

Dentro de los 54 complejos agroindustriales analizados (que contemplan productos primarios y sus derivados transformados), 16 de ellos alcanzaron sus valores exportados más altos en los últimos 5 eneros.

Del análisis también surge que durante enero de 2025, luego de algunos años, se volvieron a exportar semillas de colza, algunos productos aviares, plantas vivas y productos de la floricultura, agua mineral, otros productos de origen bovino y desperdicios de algodón.

En cuanto a los complejos que lideraron el comercio exterior, hubo 10 que concentraron el 88% del valor total exportado, de acuerdo al siguiente orden: soja, maíz, trigo, bovinos, cebada, pesca y acuicultura, lácteos, maní, girasol y hortalizas pesadas (papa, ajo). Este grupo de sectores refleja la diversidad de los productos ofertados representando a todas las regiones del país.

Los principales destinos de venta durante enero fueron Brasil, Unión Europea, India, Chile, China, Vietnam y Perú.

A este desempeño exportador se suman las exportaciones de los productos que cuentan con el sello de calidad Alimentos Argentinos y las indicaciones geográficas. En enero se exportaron 102 millones de dólares de productos con el sello, presentando un incremento del 15,7% respecto de enero 2024, siendo los más relevantes: carne bovina, maníes y pasta de maní, papas prefritas congeladas y mosto de uva.

Ambas herramientas de diferenciación son administradas por la Secretaría de Agricultura, Ganadería y Pesca, y se encuentran enmarcadas en la estrategia de inserción internacional que busca potenciar el posicionamiento de los productos argentinos por atributos de valor.

Las ventas de leche en junio de 2024 mostraron un volumen 12,7% inferior al mes pasado y en litros de leche equivalente, cayeron un 11,5% en la comparación total mensual y un 8,5% en el promedio diario.

La comparación interanual (jun/24 vs jun/23) indicó una disminución en volumen del 23,5% y del 20,4% en litros de leche equivalentes.

El acumulado del primer semestre del año muestra en el cuadro de arriba una caída del 17,3% en volumen de productos y del 14,4% en litros de leche equivalentes (-14,9% en el promedio diario).

Puede observarse, analizando por grupo de productos (cuadro de abajo), una caída muy importante en todos los rubros, en el que quesos lleva la menor reducción en litros equivalentes. Los productos de mayor valor agregado y unitario como quesos de pasta muy blanda, quesos rallados, leches saborizadas, yogures, flanes y postres presentaron una gran caída asociada a las subas de precios y al retraso en el poder adquisitivo del sector medio de la población que demanda en mayor cuantía estos productos.

Cabe aclarar que la Resolución 230 captura una porción mayoritaria de las ventas totales, quedando fuera ventas que posiblemente puedan tener un comportamiento diferente al descrito en el cuadro. Además, escenarios como el actual donde hay un fuerte deterioro de los ingresos reales de la población, hacen que proliferen las “ventas informales” que obviamente ninguna estadística puede registrar y además han crecido fuertemente productos que por precio sustituyen el consumo de lácteos, como rayados, bebidas con lácteos, margarinas y otros similares.

El Balance Lácteo que dispone de los valores de producción, existencias, importaciones y exportaciones de información oficial, calcula por diferencia el consumo. Para el primer semestre del 2024 determinó una caída de consumo doméstico total del 17% y del 18% en el consumo per cápita, siempre medido en litros de leche equivalentes y en esta oportunidad corregido en cantidad días de período.

En los dos gráficos siguientes se presentan las ventas (en miles de litros), a junio de cada año (refrigeradas y no refrigeradas), donde se puede ver por un lado el descenso en el total de leches fluidas (al menos las que captura la Resolución 230) que se viene dando en los últimos 8 años. Por otra parte, en el gráfico que le sigue a éste, se evidencia claramente cómo fueron creciendo en participación las leches no refrigeradas en detrimento de las leches refrigeradas, pero en estos últimos meses hubo una reversión a ese proceso, volviendo a recuperar algo de terreno las leches refrigeradas.

En el gráfico de abajo se ve cómo productos como las leches saborizadas o chocolatadas, que presentaron una muy alta tasa de crecimiento en el año 2022 (29,4%), y que era sólo por efecto de comparar con un año donde las ventas fueron extremadamente bajas, en 2023 se mantienen prácticamente iguales al año anterior y ahora en 2024 se desploman un 45,4%, casi a niveles de pandemia. Situación bastante parecida presenta el gráfico que le sigue de yogures, postres y flanes.

Para los quesos, el principal rubro de destino de elaboración y comercialización de productos, se da una situación de caída más atenuada donde se prioriza por precio, al peso (fraccionados) y con prevalencia de productos más commodities (cremoso, barra y duros “frescos”) que especialidades.

En los gráficos siguientes se representan las ventas promedio diario de los principales productos desde que se dio la fuerte suba de precio hasta junio, comparadas con igual período previo. Las bajas de ventas son generalizadas y muy pronunciadas, indicando claramente el desfasaje entre precios e ingresos y la traslación de consumo hacia productos fuera de la muestra que captura la Resolución 230/16.

A pesar de los comentarios, respecto al cuidado que hay que tener al analizar las bajas y subas de ventas de los diferentes productos en el período actual, lo que es contundente es que las ventas y por ende el consumo, presentan en los últimos años una tendencia a la baja en general y una primarización del mismo (productos más básicos: leches fluidas no refrigeradas, quesos al peso de segundas y terceras marcas y yogures bebibles de litro) en detrimento de aquellos productos de mayor valor agregado y por ende económico.

Esta situación sin duda se da por un fuerte deterioro de los niveles de ingresos reales, fundamentalmente de los segmentos medios de la pirámide de ingresos, lo cual, al margen de reducir el volumen de consumo, afecta el valor del mix de ventas haciendo que se facture un menor valor en las ventas internas, que claramente reflejamos en los análisis de la cadena de valor cuando mencionamos los bajos valores del VLE Mercado Interno en dólares respecto a otros países.

Obviamente que los “controles de precios”, agudizaron el proceso de menor recaudación de la cadena, al igual que la vigencia de derechos de exportación y tipo de cambio retrasado. En función al nuevo escenario en la política económica, con libertad de precios en el mercado interno y sin derechos de exportación y tipo de cambio algo más competitivo en el externo, modificarán significativamente la estructura del destino comercial de la leche (de 80/20 a 70/30). Los mayores poderes de compra de la leche por parte de la industria al productor se incrementaron en los primeros meses del año para el destino externo y la traslación al mercado interno de esos precios, más la fuerte inflación generalizada, y el deterioro del poder adquisitivo de la población (sobre todo su estrato medio que define los mayores niveles de consumo), abren un gran interrogante respecto al comportamiento del consumo interno, sobre todo la convalidación de las importantes subas de precios.

La queda en los precios internacionales y el fuerte deterioro del tipo de cambio, hacen peligrar el destino externo de la producción, sumado a que la producción no sólo se viene recuperando en términos interanuales, sino que también está en el ciclo estacional creciente hasta octubre/noviembre. Por lo tanto, hay que prestar mucha atención al frente interno. Es fundamental que continue el proceso de convergencia de los precios de los productos lácteos (estabilización) en el mercado interno con la suba de salarios (incremento del poder adquisitivo) para que no se genere una sobre oferta en el mercado doméstico en los próximos 5 meses.

Evolución mensual de las Ventas en el Mercado Interno por grupo de productos

Evolución de las Ventas en el Mercado Interno en base a productos totales y tomando como Base = 100 enero de 2018

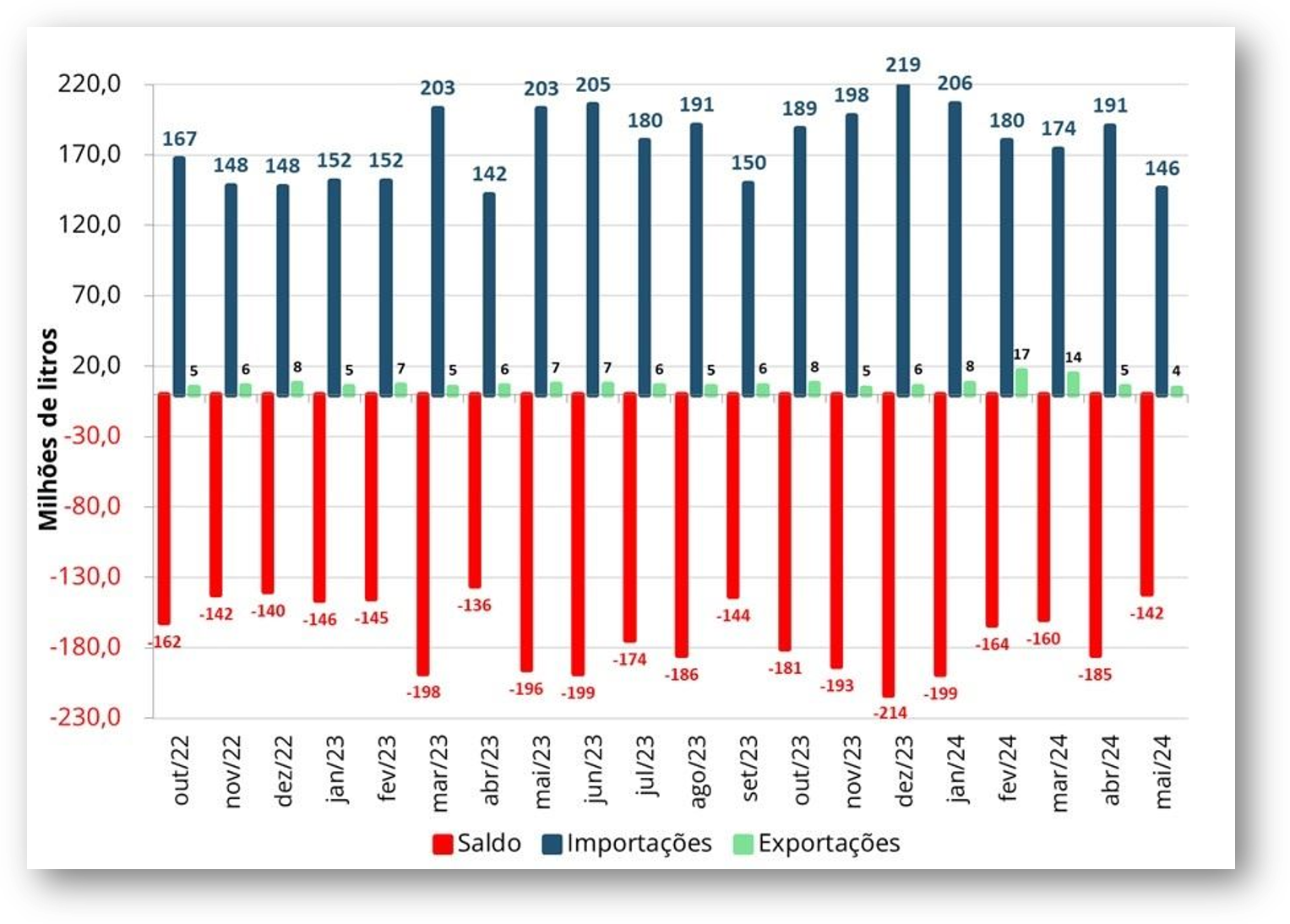

Durante el mes de mayo las importaciones de lácteos cayeron generando un aumento en la balanza comercial láctea. Según datos difundidos por la Secretaría de Comercio Exterior (SECEX), el saldo registrado en el mes alcanzó -142 millones de litros en equivalente de leche, registrando un aumento mensual de 43,5 millones de litros con relación a abril, como se puede observar en el gráfico siguiente.

Gráfico: Saldo mensual de la balanza comercial láctea brasileña – equivalente en leche.

Fuente: Elaborado por MilkPoint con base en datos de COMEXSTA

Las importaciones en mayo mostraron una importante caída mensual. En total, se importaron 146,3 millones de litros equivalentes de leche, registrando una caída mensual del 23% y el volumen más bajo de los últimos 12 meses, como se muestra en el gráfico 3.

Gráfico: Importaciones en equivalente de leche

Fuente: Elaborado por MilkPoint con base en datos de COMEXSTAT.

En relación a las categorías importadas en el último mes, varios productos mostraron caídas en sus volúmenes importados, entre ellos la leche entera y descremada en polvo, que presentaron caídas del 31% y 38%, respectivamente.

Otros productos menos importantes dentro de las importaciones también disminuyeron durante el mes de mayo, como yogures, leches modificadas y otros productos lácteos.

Por su parte, el dulce de leche mostró un aumento en las importaciones del 12%.

¿Qué podemos esperar en los próximos meses?

Dada la fuerte tendencia alcista de los precios de los productos lácteos en el país, el costo de compra de productos importados se ha vuelto más competitivo durante el último mes. En el caso de la leche en polvo, los productos importados ya eran más competitivos en precio, aumentando la diferencia en el costo de adquisición y favoreciendo aún más los productos de fuera de Brasil, mientras qué para la mozzarella, el producto local era hasta entonces más competitivo, perdiendo su precio más favorable posición para las compras brasileñas en las últimas semanas.

Por lo tanto, se crean indicios de que en los próximos 2 a 3 meses (considerando el período entre la negociación y la llegada real del producto) las importaciones pueden mostrar algún avance en relación al nivel actual.

Además, hay que tener en cuenta que, a pesar de la caída anual de la producción de leche en Argentina y Uruguay, principales proveedores brasileños, mes a mes debería haber un aumento estacional en la disponibilidad de leche, lo que contribuye a ese escenario de aumento futuro de las importaciones.

Por otro lado, hay factores limitantes, como los decretos federales y estatales, que entraron en vigor este año precisamente para limitar las importaciones de lácteos brasileños.