El daño fue mayor del esperado: más de 80 rollos de madera entre cedro, anchico, incienso y grapia fueron hallados en un aserradero en el marco de la investigación por el desmonte ilegal en la reserva intangible del Parque Provincial Piñalito. El responsable del aserradero del barrio Zona Industrial de San Pedro fue detenido este martes en relación al robo de madera nativa.

En el establecimiento del sospechoso hicieron un operativo la Dirección General de Bosques del Ministerio de Ecología y la Dirección de Defensa de Medio Ambiente de la Policía, por orden del Juzgado de Instrucción Uno de esa localidad.

Los inspectores forestales hicieron una medición completa del material que de encontraba en la playa del aserradero: 70 rollos sin marcas de martillo, 41 con marcas de martillo y dos metros cúbicos de madera aserradas. El personal técnico de Bosques tomó muestras de uno de los rollos para cotejarlo con los restos de los árboles (cepas) extraídos en Piñalito. No obstante, se cree que la madera hallada en el establecimiento es la sustraída en el parque provincial.

Trascendió que el dueño del aserradero habría reconocido que el propietario del lote allanado el lunes, donde se halló oculta una motoarrastradora y que se encuentra lindante a Piñalito, fue quien le proveyó de la madera ahora incautada.

Los investigadores policiales detuvieron al maderero, de 31 años, y decomisaron tres celulares, los que serán peritados.

La fuerza de seguridad provincial montó una guardia en el lugar hasta tanto se concrete el traslado de los rollos sin marcas de martillo a un predio de la Municipalidad por orden del juez interviniente.

La actividad manufacturera de las pymes descendió 3,7% anual en noviembre y acumula una retracción de 13,6% en los primeros once meses del año frente al mismo período de 2023. De los 6 sectores relevados, 2 mejoraron su actividad en la comparación anual y 4 se retrajeron.

Al mismo tiempo, en la comparación mensual, la actividad aumentó 3,9% en la medición desestacionalizada. Mientras que el uso de la capacidad instalada volvió a incrementarse de 62,3% en octubre a 63,1% en noviembre.

Los resultados surgen del Índice de Producción Industrial Pyme (IPIP) que elabora CAME, con una muestra que alcanzó a 420 industrias pyme a nivel federal.

Análisis sectorial

En la comparación anual, dos de los seis sectores manufactureros del segmento pyme mostraron incrementos: “Madera y muebles” registró un aumento del 6,4%, mientras que “Textil e indumentaria” creció un 1,7%.

En el acumulado del año, todos los sectores mostraron descensos. El sector con la mayor retracción fue “Químicos y plásticos” (-17%), seguido por “Papel e impresiones” (-15,7%) y “Alimentos y bebidas” (-15%).

Alimentos y bebidas

El sector registró una caída de 1,8% anual a precios constantes en noviembre y una mejora de 3,7% en la comparación mensual. Para los primeros once meses del año acumula una baja de 15% anual. Las industrias operaron con 65,6% de su capacidad instalada en el onceavo mes del año, 2,6 puntos por encima de octubre.

Las empresas del sector percibieron un mayor movimiento del mercado y se preparan para un buen fin de año, especialmente las vinculadas a carnes, panificados y dulces. Aun así, muchas de las consultadas reclamaron que el precio de la harina sigue aumentando e impactando sobre algunos costos de producción.

Textiles e indumentaria

La producción subió 1,7% anual en noviembre y 1,8% frente a octubre. Para los primeros once meses del año acumula una caída de 6,4%. Las industrias operaron con 59,6% de su capacidad instalada, 1,8 puntos por encima de octubre.

Hay mucha preocupación entre las empresas del sector por el ingreso de textiles importados, que ya está impactando. A su vez, el empresario textil reconoce que sus precios están por encima de otros países, pero advierte que, a pesar del dólar estable y la inflación baja, los costos no alcanzan para poder bajar el precio de la mercadería.

Maderas y muebles

En noviembre, el sector creció 6,4% anual a precios constantes, y 6,1% en la comparación mensual desestacionalizada. En el período enero-noviembre la actividad cayó 10,5% frente a iguales meses del año pasado.

Las empresas del sector percibieron mayor movimiento en el mercado, especialmente en la demanda vinculada a recambio de muebles del hogar y pequeñas construcciones. Hay muy buenas expectativas para 2025. En el sector maderero también se observó repunte, pero consideran que el mercado continúa siendo pequeño y mantiene altos niveles de capacidad instalada.

Metal, maquinaria y equipo, y material de transporte

El sector tuvo una contracción anual de 6,1% en noviembre, a precios constantes y creció 3,3% en la comparación mensual. Para los primeros once meses del año acumula una caída de 13,8% frente a los mismos meses de 2023. Las industrias operaron al 60,9% de su capacidad instalada, 1,6 puntos por encima de octubre.

Las empresas orientadas al sector agropecuario están algo mejor que el resto, especialmente que las orientadas a la construcción. En las tornerías y en empresas vinculadas al mecanizado, la capacidad instalada se encuentra en niveles altos. Para el resto, la actividad está muy variable, alternando entre un mes bueno y otro malo.

Químicos y plásticos

En noviembre, el sector experimentó una contracción del 0,9% anual a precios constantes, y un repunte de 7,8% en la comparación mensual. Para los primeros once meses del año, la producción acumula una caída de 17% frente a los mismos meses de 2023. Durante este mes, las industrias operaron con 65% de su capacidad instalada (vs. 66,3% del mes anterior).

Algunas empresas manifestaron problemas para abastecerse de la materia prima en rubros como lubricantes y solventes. En el sector de plásticos, algunos relevados advirtieron que están ingresando cada vez más juguetes importados, perjudicando a la industria nacional.

Papel e impresiones

La actividad se retrajo 22,1% anual a precios constantes en noviembre, siendo el sector con mayor retroceso. Sin embargo, en términos mensuales, tuvo un incremento de 1,5%. Para los primeros once meses del año, la actividad acumula una caída de 15,7% frente a los mismos meses del año pasado. Las fábricas operaron con 66,5% de su capacidad instalada.

A pesar de la caída anual, algunas empresas observaron un leve repunte en los pedidos, aunque todavía con un mercado muy deprimido. Como dato positivo, se destacó que los insumos del sector estuvieron bajando en el mes, permitiendo ofrecer mejores condiciones de precios.

Encuesta cualitativa

La medida más destacada que esperan las industrias pymes continúa siendo la reducción de impuestos (nacionales y provinciales) y de tasas municipales. Ese reclamo conjunto representa el 61,8% de las respuestas (0,4 puntos porcentuales por encima de octubre). El segundo lugar lo ocupó el estímulo a la demanda interna con 12,6% de respuestas (un punto menos que en el mes previo).

La generación de incentivos para la contratación de personal ocupa el tercer lugar de las medidas que se consideran más efectivas para las pymes en el corto plazo, con 9% de las respuestas, subiendo 0,2 puntos porcentuales respecto la última medición.

Asimismo, en noviembre, los obstáculos más identificados por los empresarios fueron los altos costos de producción y logística, que constituyeron el 39,2% de las respuestas, aunque cayendo 0,7 puntos porcentuales en el mes.

La falta de ventas ocupó el segundo puesto entre los obstáculos que más pesan, y representaron el 37,1% de las respuestas registrando 2,3 puntos porcentuales más que en la anterior medición. Igualmente, estos dos factores destacan como las dificultades más significativas para el crecimiento y la estabilidad de las pymes.

Los niveles de actividad bajos en los que operan las pymes obligaron a muchas a tomar medidas para apaciguar el impacto. Así, el 32,8% está diversificando su producción, incorporando nuevos productos y la prestación de servicios adicionales a su actividad habitual.

Otra de las medidas más tomadas es la reducción de gastos operativos, donde 28,3% de las empresas consultadas manifestó estar en esa política, mientras que un 11,7% están incrementando las horas laborales de trabajo de los empleados, lo que es una buena señal porque representa en mayor movimiento de la actividad frente a octubre. El mes pasado eran más las empresas que reducían horas que las que las incrementaban. En noviembre, esa relación se invirtió.

Con respecto a la distribución de empresas industriales pymes que experimentaron dificultades para pagar salarios durante noviembre 2024, desglosado por rubro, “Alimentos y bebidas” con un 23,6% de las respuestas se ubicó en el primer lugar.

Seguido de este rubro se ubica “Textil e indumentaria” con el 21,8%, al igual que “Metal, maquinaria y equipo, y material de transporte”, que recibió el mismo porcentaje de respuestas.

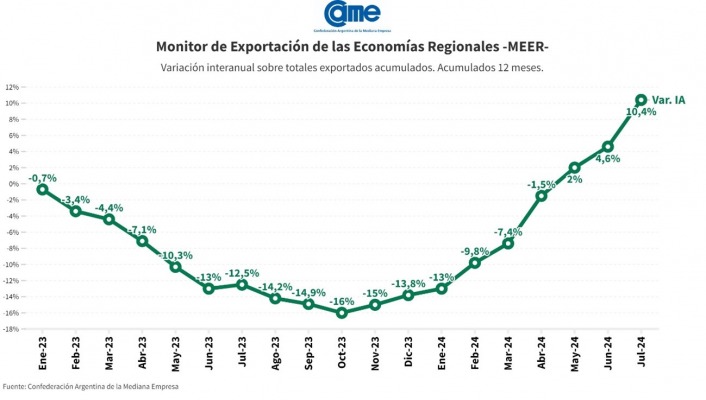

De acuerdo con el Monitor de Exportaciones de las Economías Regionales (MEER) elaborado por la Confederación Argentina de la Mediana Empresa (CAME), julio terminó con un incremento en las exportaciones de las economías regionales del 10,4% en dólares y 18,1% en toneladas,lo que representa una suba interanual de USD 746,3 millones en el total exportado y de 1,1 millones de toneladas en el volumen comercializado. El precio promedio de exportación de las economías regionales argentinas se ubicó en USD 1.139 dólares.

En el caso de las economías regionales de Misiones, el complejo yerbatero registró operaciones por un total de USD 101,4 millones, lo que representa un aumento del 9,6% con respecto al período comparado. En volumen, se alcanzaron las 45.454 toneladas exportadas, marcando un aumento del 14,1%. En cuanto a la relación precio/tonelada, el complejo presentó una caída del 3,9%, estableciendo un precio promedio de USD 2.232.

En el caso del complejo tabacalero, en dólares, se registraron operaciones por un total de USD 347,7 millones, lo que representa un aumento en este aspecto del 3,2%. En volumen, se alcanzaron las 70.979 toneladas exportadas, marcando una caída del 13,6%. En la relación entre ambos se observa un aumento del 19,4%, estableciendo un precio promedio por tonelada de USD 4.898.

En el complejo tealero, en dólares, se registraron operaciones por un total de USD 70,5 millones, lo que representa un aumento del 28% en comparación al período comprendido entre los meses de agosto 2022 – julio 2023. En volumen, con un aumento del 23,8%, se exportaron 61.890 toneladas. En cuanto a la relación precio/tonelada, se observa un aumento del 3,4%, estableciendo un precio promedio de USD 1.140. Con un total de USD 43,6 millones, Misiones fue la principal provincia exportadora de este complejo durante el período analizado.

Finalmente, el complejo forestal, en dólares, registró operaciones por un total de USD 413,9 millones, marcando un aumento del 23,6% con respecto al período comparado. En términos de volumen, con un total de 1.253.987 toneladas exportadas, se registra un aumento del 136,8%, siendo así el complejo con mayor volumen exportado y el segundo con mayor crecimiento en este aspecto. En cuanto a la relación precio/tonelada, se observa una disminución del 47,8%, la mayor de todos los complejos analizados, estableciendo un precio promedio de USD 330.

Gráfico 1: Variación acumulada interanual de las exportaciones regionales. Acumulado últimos 12 meses

Con este incremento, las exportaciones regionales alcanzaron los USD 7.893 millones exportados en el período agosto 2023 – julio 2024, habiendo importado USD 801 millones, lo que arroja un superávit comercial de USD 7.092 millones.

Análisis por complejo en USD

Complejo algodonero: Durante el período agosto 2023 – julio 2024, el complejo algodonero registró un crecimiento del 137,1%, alcanzando los USD 179,8 exportados. Los principales destinos de exportación de este complejo fueron China (USD 53,2 millones), Vietnam (USD 48,2 millones) y Pakistán (USD 35,3 millones), es decir que estos 3 países concentraron el 76% de las operaciones del complejo.

Complejo frutícola (carozo): El segundo complejo con mayor crecimiento fue el frutícola de carozo, que incluye duraznos, ciruelas, cerezas y otros, alcanzando los USD 28,8 millones y un crecimiento del 130,9%. Los principales destinos de este complejo fueron Estados Unidos (USD 6,6 millones), China (USD 5,9 millones) y Brasil (USD 6,9 millones), concentrando el 67% de las operaciones.

Análisis por complejo en toneladas

Complejo algodonero: Al igual que en dólares exportados, el complejo con mayor crecimiento en volumen es el algodonero, que exportó un total de 166.456 toneladas durante el período agosto 2023 a julio 2024, lo que representa un incremento del 286,6% en comparación con el mismo período del año anterior (2022-2023). El precio promedio por tonelada de este complejo fue de USD 1.080,3, presentando una caída en el precio de exportación del 35,7%.

Complejo foresto-industrial: El segundo complejo con mayor crecimiento en volumen es el foresto-industrial, habiendo alcanzado los 1,2 millones de toneladas exportadas y representando un 136,8% más que el mismo período anterior (agosto 2022 – julio 2023). Los principales destinos de exportación de este complejo fueron Estados Unidos (USD 91,5 millones), Brasil (USD 81,7 millones) y China (USD 79,1 millones), concentrando así más del 61% de las exportaciones del complejo.

Análisis regional

En este apartado se realiza un estudio de los datos obtenidos regionalizado. Cabe destacar que para ello se tomó el domicilio fiscal como parámetro para determinar la ubicación del productor/empresa/industria que realizó la exportación.

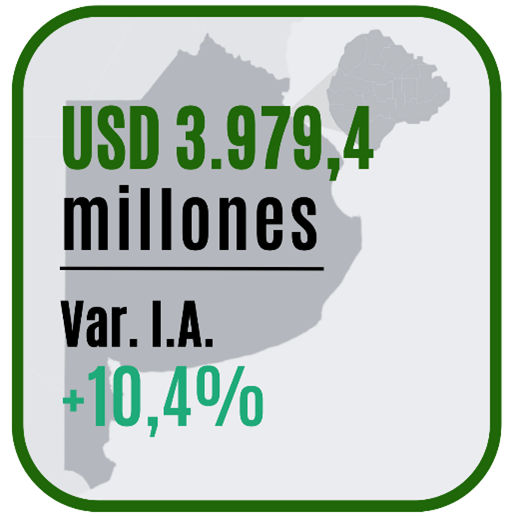

Buenos Aires + CABA: es la principal región exportadora del país, representando un 50,4% del total exportado en dólares por las economías regionales. En el período analizado, Buenos Aires y CABA tuvieron ingresos por exportación de USD 3.979,4 millones, lo que representa un aumento interanual del 10,4% en dólares exportados.

El complejo más representativo en sus exportaciones fue el vitivinícola, habiendo comercializado USD 411 millones, un 1,6% más que el período anterior.

NEA: la región del noreste argentino, compuesta por las provincias de Chaco, Corrientes, Formosa y Misiones, tuvo el mayor crecimiento interanual, habiendo exportado un total de USD 488,9 millones lo que representa un 21,1% más que el período anterior.

Chaco, con un total exportado de USD 223,7 millones, fue la provincia con mayores ventas al exterior de la región.

El complejo foresto-industrial, con una exportación de USD 230,3 millones, fue el más representativo de la región (un 47,1% del total comercializado).

Análisis por destino

A continuación, se analizan los destinos de las exportaciones de las economías regionales. Es importante aclarar que en los datos analizados solo figuran los puertos de destino y, por cuestiones logísticas, una exportación se realiza hacia un determinado puerto, pero no necesariamente es el país donde se venderá o consumirá el producto.

Esto sucede por diversas razones (tamaño del puerto, calado, peso de la mercadería, capacidad de logística, etc.). Como ejemplo se observa que en Europa figura Países Bajos como principal destino en el continente europeo, lo que no significa que este destino tenga más cantidad de importadores que el resto, sino que es hacia donde, logísticamente, conviene enviar la mercadería, ya que el puerto de Róterdam es el más grande de la UE.

Europa: en primer lugar, habiendo sido el destino del 32,2% de las ventas regionales al exterior, se ubica el continente europeo, al cual se exportó por un total de USD 2.542,8 millones. Respecto al período anterior, este número representa una suba del 4,4% en los dólares exportados.

El principal socio comercial en este continente fue Países Bajos, con un total exportado de USD 485 millones.

En las exportaciones regionales a Europa predominaron las ventas del complejo manisero que, habiendo comercializado por USD 807,7 millones, representó el 31,7% de las ventas al continente.

Un caso modelo en el Barrio San Matías de Escobar – 100% en madera y una viga multilaminada de dimensiones excepcionales. Una obra que lleva adelante Maderera Newton con el apoyo de la Cámara de la Madera, con el objetivo de mostrar cómo la construcción con madera se consolida como una alternativa sostenible, rápida y segura para la construcción, ampliación o remodelación de obras y casas nuevas.

“Actualmente, el mercado de la construcción con madera en Argentina se encuentra en un proceso de crecimiento sostenido, a pesar de las dificultades que se presentan en el camino. Comparado con 10/20 años atrás, se puede observar un cambio significativo en la demanda y en la oferta de construcciones con madera”, explica Daniel Vier, presidente de CADAMDA. “De hecho, hace algunos años, la madera no era considerada un material de construcción relevante en Argentina y se utilizaba principalmente para elementos decorativos o en construcciones rurales. Sin embargo, debido a la necesidad de construir viviendas más eficientes y sostenibles, la madera es hoy cada vez más popular en la construcción y en otros mercados y rubros”.

En el mismo sentido, el experto Arquitecto German Gomez Picasso, fundador de Reporte Inmobiliario afirma: “Hace pocos años no se veía ninguna casa en construcción estilo wood frame en los barrios cerrados del GBA; hoy se puede estimar que al menos una o dos cada cien ya son de este tipo de construcción”

Especialmente en countries y barrios cerrados, su uso se incrementa exponencialmente porque es más resistente al fuego (a pesar del mito erróneamente instalado), tiene menor impacto ambiental que el acero. Obsequia pura belleza natural, captura permanentemente CO2, brinda serenidad y reduce el estrés. Sólida en su sistema Wood frame – que es el utilizado por el 90% de las casas en los países del hemisferio norte y el que se emplea en esta maravillosa casa de San Matías – y aún más consistente en su uso como CLT, tal como se utiliza en todo el mundo para rascacielos y edificios de más de 25 pisos.

EL MODELO DEL HEMISFERIO NORTE

La madera natural es el elemento de construcción favorito de países nórdicos como Suecia, Finlandia o Dinamarca, tanto por sus propiedades ecológicas y sostenibles, como por sus características térmicas. Al igual que en Canadá, Estados Unidos y gran parte de Europa. Incluso se está sumando Australia, Japón y otras grandes metrópolis.

Pero la madera no sólo forma parte de la arquitectura, sino que representa el estilo de vida y la cultura del norte de Europa. Una forma de vida que poco a poco va viajando al sur. Las grandes extensiones de bosques que cubren la mayor parte del territorio nórdico la convierten en un elemento accesible y económico para la construcción.

Además, en países donde se alcanzan temperaturas bajo cero buena parte del año, el uso de la madera como aislante del frío la convierte en un excelente material para mantener una temperatura cálida dentro del hogar.

Asimismo, es un producto renovable, reciclable y carbono neutro o positivo. Provee materia prima para productos de primera necesidad de la población, como viviendas, muebles, papeles, energía, químicos, reemplazando en muchos casos, el uso de productos no renovables provenientes de la minería y los combustibles fósiles. Con las nuevas tecnologías, como la nanotecnología y las biorrefinerías, se agregan un sinnúmero de otras aplicaciones.

La madera es un recurso natural y sustentable que, debido a su velocidad de respuesta, la capacidad disponible del recurso forestal y el procesamiento industrial, permite dinamizar el empleo y las economías regionales, agregando valor a la materia prima proveniente de bosques cultivados como también por los claros beneficios ambientales, económicos y constructivos de los sistemas utilizados. Se trata de una cadena de valor que tiene un efecto multiplicador desde la semilla, la plantación, resina y todos sus derivados, manejo forestal, cosecha de rollos, destino de rollos finos para celulosa y papel y de rollos para madera aserrable, aprovechamiento de desperdicio como chip y viruta para generación de energía renovable, maderas y molduras con destino para la construcción y viviendas con madera y muebles, entre otros usos.

INNOVACIÓN EN CONSTRUCCIÓN: LA OBRA DE WOOD FRAME EN ESCOBAR

Maderera Newton, artífice de esta espectacular obra, explica cómo están llevando adelante esta impresionante vivienda unifamiliar ubicada en el barrio San Matías, en Escobar, provincia de Buenos Aires. “Este proyecto destaca por su innovador uso del sistema constructivo wood frame y una particularidad estructural notable: una viga multilaminada de dimensiones excepcionales” explican en la compañía.

La casa, con aproximadamente 350 metros cuadrados cubiertos, ha sido construida utilizando el sistema wood frame, conocido por su eficiencia y sostenibilidad. Las especificaciones estructurales son las siguientes:

Muros: Escuadrías 2×5, proporcionando una base sólida y eficiente.

Entrepisos: Escuadrías 2×10, asegurando una estructura robusta y estable.

Techos: Escuadrías 2×8, garantizando una cobertura duradera y resistente.

Pero lo que realmente hace destacar a esta obra es la incorporación de vigas multilaminadas de 4×20 metros. “Estas vigas no solo son notables por sus dimensiones, sino también por su capacidad de soporte en áreas críticas de la vivienda” aseguran.

Frente del Quincho: Con un apoyo de 7 metros, estas vigas proporcionan una estructura sólida y estable para el frente del quincho, un espacio que combina funcionalidad y estética.

Entrepisos de Planta Alta: En el área del living comedor, las vigas multilaminadas de 4×20 con un apoyo de 6,20 metros soportan eficazmente la estructura del entrepiso, garantizando seguridad y durabilidad.

“La casa también se destaca por su aislamiento térmico superior, utilizando celulosa proyectada en las cavidades de los muros de 5 pulgadas. Este sistema de aislamiento se complementa con una fachada ventilada, lo que no solo mejora la eficiencia energética, sino que también contribuye a la sostenibilidad y el confort interior de la vivienda” explican desde la maderera. “Este proyecto en Escobar no solo representa para nosotros, y para el cliente, un avance en el uso de tecnologías constructivas sostenibles, sino que también ejemplifica la innovación en el diseño estructural con el uso de vigas multilaminadas de grandes dimensiones. Esta vivienda unifamiliar es un testimonio del compromiso de nuestra empresa con la excelencia, la sostenibilidad y la satisfacción del cliente”.

La industria de la transformación mecánica de la madera abarca una amplia cadena de sectores, incluyendo aserraderos, fabricación de muebles, tableros, construcción con madera y carpintería en obra. En la actualidad, todos estos sectores están atravesando una marcada recesión. Aunque la intensidad de la recesión varía entre ellos, la severidad es un elemento común en toda la cadena.

ASERRADEROS

La industria de la primera transformación, representada por aserraderos, ha mostrado sostenidas disminuciones en su nivel de actividad, con una caída promedio en la producción interanual (mayo 2024/mayo 2023) del 20%, según datos oficiales del INDEC a través del Índice de Producción Industrial (IPI). Estas disminuciones son más pronunciadas en los aserraderos pequeños y medianos, donde las caídas alcanzan el 40%.

El sector de aserraderos orientado a las exportaciones mostró un comportamiento auspicioso a principios del presente año, pero no ha logrado sostenerse debido al atraso cambiario producto de la estabilidad cambiaria y la inflación doméstica. Las caídas en el nivel de producción han llevado a una reducción en los turnos de trabajo, disminuyendo el nivel de horas trabajadas en un 20%, con el consiguiente impacto en los salarios percibidos por los trabajadores.

FABRICACIÓN DE MUEBLES

El impacto de la recesión en las empresas vinculadas a la fabricación de muebles ha sido significativo, con una disminución de la producción del sector del 37% interanual, según el IPI del INDEC. Esta disminución es aún más grave en las PYMES, donde la caída de la producción alcanza en algunos casos el 60%. Estas caídas han afectado no solo el nivel de utilización de las plantas, sino también la cantidad de turnos trabajados y, en algunos casos, el nivel de empleo. Muchas de estas empresas se localizan en pueblos del interior del país, donde son las principales generadoras de empleo local, lo que destaca la importancia de su viabilidad productiva para las economías regionales.

INDUSTRIA DE TABLEROS

La industria de tableros presenta un comportamiento recesivo. Los tableros utilizados en la industria mueblera han visto una menor demanda (como insumo productivo) debido a la caída en el nivel de producción de muebles, lo que impacta directamente en este eslabón de la cadena industrial. Por otro lado, los tableros vinculados a la construcción (contrachapados) han experimentado una disminución en su nivel de actividad debido a las caídas en la industria constructiva, que ha sufrido una reducción del 22% interanual (junio 2024/junio 2023) según el Estimador Mensual de Actividad Económica (EMAE) publicado por el INDEC.

CONSTRUCCIÓN CON MADERA Y CARPINTERÍA EN OBRA

La actividad de la construcción con madera y la carpintería en obra ha presentado caídas promedio del 30%, impulsadas por la mencionada disminución en la actividad principal de la construcción.

COSTOS PRODUCTIVOS

Todos los sectores comparten la problemática del aumento significativo en los costos productivos, tanto por el incremento en los insumos como por el costo de los servicios públicos, que han aumentado en promedio un 500%. Estas subas han sido difíciles de trasladar a precios en el contexto recesivo actual, lo que ha afectado gravemente la rentabilidad de toda la cadena.

REGLAMENTOS TÉCNICOS

Al preocupante escenario se suma el programa previsto de eliminación de los reglamentos técnicos que deben cumplir los bienes vinculados a los sectores de construcción, madera y muebles. Estos reglamentos son esenciales para asegurar la calidad y seguridad de los productos elegidos por los consumidores. Garantizan que los muebles cumplan con medidas de seguridad que previenen accidentes domésticos con potencial riesgo para las personas. En el caso de los productos de construcción, estas normativas establecen cualidades vitales para asegurar la idoneidad estructural y la calidad de los materiales utilizados.

“Por ello, nos preocupa profundamente su eliminación, ya que podría permitir la entrada de productos importados de calidad inferior, que no cumplan con las normativas necesarias para evitar accidentes potencialmente nocivos para los usuarios”, señala la entidad.

“La industria de la transformación mecánica de la madera está atravesando una recesión severa que afecta a todos los sectores de la cadena, desde los aserraderos hasta la construcción con madera. Las caídas en la producción, los altos costos productivos y la disminución en el empleo son problemas comunes que deben ser abordados con urgencia para evitar un mayor deterioro del sector. Es crucial implementar políticas que promuevan la reactivación económica, faciliten el acceso al financiamiento y mejoren las condiciones de competitividad de las empresas, especialmente las PYMES, que son fundamentales para las economías regionales y el empleo local.

En este contexto, esperamos poder trabajar mancomunadamente con el sector público para buscar soluciones que posibiliten la continuidad económica de las empresas del sector, con su consecuente impacto positivo sobre el empleo y la actividad económica. Nuestro sector emplea a 60,000 personas de forma directa y a un número similar de forma indirecta, por lo que su estabilidad y crecimiento son esenciales para el bienestar de nuestras comunidades”, reclama la entidad.

NEA: la región del noreste argentino, compuesta por las provincias de Chaco, Corrientes, Formosa y Misiones, tuvo el mayor crecimiento interanual, habiendo exportado un total de USD 488,9 millones lo que representa un 21,1% más que el período anterior.

NEA: la región del noreste argentino, compuesta por las provincias de Chaco, Corrientes, Formosa y Misiones, tuvo el mayor crecimiento interanual, habiendo exportado un total de USD 488,9 millones lo que representa un 21,1% más que el período anterior.