El empresario agroganadero Jorge Brito afirmó que como argentino le gustaría “que a todos les vaya bien, no solamente al campo, no solamente a la minería”, al analizar la situación actual de la economía argentina en Radio Rivadavia.

En tal sentido, sostuvo: “Creo que ahí también viene el rol del Gobierno”, sobre el cual dijo que “es muy importante ver cómo este superclásico histórico, que es industria o campo, empecemos a verlo como una sola cosa” en sentido complementario, ya que, “muchas veces uno se plantea: ¿tiene sentido o no fabricar televisores y autos en Argentina?”.

En parte, su respuesta fue: “Ojalá que sí, como lo hace México, pero por ahí no”, dejando la pregunta abierta para seguir pensando, según reproduce la agencia Noticias Argentinas.

Aunque “lo que sí no tengo duda es que no podemos seguir exportando materia prima sin valor agregado”, resalta y suma que “tenemos que entender que el valor agregado que genera la industria a la materia prima, y eso en definitiva genera riqueza, porque no vamos a ser nunca un combo y rico, si seguimos exportando sin valor agregado”.

Y agregó que “la competitividad en Argentina no depende solo del tipo de cambio, sino también de factores impositivos, laborales y, sobre todo, de la infraestructura deficiente, que encarece la producción y limita el crecimiento”.

Es por eso que sostuvo que “necesitamos dejar de lado discusiones ideológicas y enfocarnos en consensos para mejorar la infraestructura, como hacen otros países”.

Al analizar el contexto, sobre su posible candidatura, Brito destacó la importancia de sumar nuevas voces a la política y, en relación con eso, dijo que “es importante para mí el involucramiento de los empresarios en la política. No necesariamente hay que ser candidato para eso. Involucrarse es intentar que lo que está mal cambie”.

Y en su lectura dejó un espacio para la autocrítica al señalar que “muchas cosas malas que ocurrieron, ocurrieron porque la miramos de afuera”. Por eso, “creo que ahí tenemos, y me hago cargo, una asignatura pendiente a los empresarios en Argentina”, remarcó, y sumó que “estaría bueno que un día dejemos de mirar para el costado”.

A su vez, para cerrar la idea con propuestas, Brito aseguró que en Argentina hace falta escucharse más y “empezar a entender que no todo lo que plantea el otro es malo, y que no todo lo que plantea el otro hay que ponerle obstáculos cuando hay un Gobierno”. “También debemos ser críticos del rol que ha tenido la oposición histórica”, lo cual calificó de “vergonzoso”.

Y, concretamente, sostuvo que “este es un momento para apoyar desde el sector empresarial todo lo que nos parece que está bien en este Gobierno”, pero “obviamente, lo que está mal, hay que plantearlo; no hay que quedarse callado”.

Hablando de políticas de Estado y Gobierno, sobre el presidente Javier Milei opinó que “este Gobierno ha hecho un cambio profundo”.

Y uno de los puntos a los cuales hizo hincapié fue “el tema fiscal —que— era un tema, un problema histórico en la Argentina, que eso nos hacía no tener una moneda”. Sobre esto, subrayó que “es imposible construir una base de depósitos y moneda; y es imposible dar préstamos si no tenemos depósito”.

“Cuando miramos a nivel global, no es casualidad que todos los países que más se desarrollan en el mundo son los países que tienen una penetración más importante de préstamo en relación con el producto bruto”, analizó y marcó su importancia, al tiempo que se preguntó: “¿Alcanza?” y la respuesta fue no. Por eso “creo que necesitamos un rol mucho más activo de la Argentina para ver cómo se desarrolla esta nueva Argentina que se está creando”, dijo.

De esta forma, también habló de la infraestructura habitacional al contar que “el otro día lo escuchaba, por ejemplo, Federico Sturzeneger, que hablaba de que Neuquén va a tener el doble de habitantes. Buenísimo, Vaca Muerta. Ahora, ¿cuál es el plan de vivienda para que eso ocurra? Porque un problema que tuvo la Argentina hace muchos años fue la migración del interior a Buenos Aires y así se crearon las villas por una falta de planificación”.

Y cerró afirmando que “hoy tenemos la suerte de tener actividades que eran impensadas en el interior del país, pero se requiere que haya una planificación para ver cómo hacemos el proceso para llevar a la gente del conurbano al interior a trabajar”.

Por Jean-Marc Natal / F&D FMI – Las mercancías son la materia prima de la civilización: la savia vital de la economía mundial. Pero su propio nombre les hace sonar mucho más ordinarios de lo que son. Una mercancía es, por definición, algo sin una identidad distintiva. Cuando algo ha sido “mercantilizado”, carece del glamour de los bienes de consumo de marca. No hay ningún logotipo de lujo en un barril de petróleo ni en una tonelada de cobre, ni campaña de marketing detrás de un envío de trigo. Y, sin embargo, es precisamente esta naturaleza uniforme e intercambiable la que permite que las materias primas se negocien sin problemas en los mercados globales, asegurando que las personas de todo el mundo puedan acceder a las materias primas que necesitan, independientemente de dónde vivan.

Dado que las materias primas son esenciales pero distribuidas de forma desigual entre países, siempre han sido una fuente tanto de oportunidad económica como de vulnerabilidad geopolítica. Surgieron las primeras rutas comerciales de larga distancia para transportar materias primas valiosas a través de continentes: las caravanas transaharianas conectaban los yacimientos de oro y las minas de sal de África Occidental con el norte de África y Europa; las primeras redes marítimas a través del Océano Índico comerciaban especias, marfil, gemas y metales preciosos entre África Oriental, Arabia, India y el sudeste asiático. Pero esos mismos recursos también desencadenaron conflictos.

Hoy en día, las materias primas siguen desempeñando un papel muy similar: impulsan la vida diaria mientras moldean el destino económico del mundo. Su importancia vuelve a aumentar a medida que el mundo avanza hacia una energía más limpia, la expansión de la infraestructura digital y la reconstrucción de sus capacidades de defensa. Y estos cambios están generando nuevas tensiones geopolíticas. Comprender las mercancías no es solo comprender el pasado; se trata de dar sentido a los desafíos económicos y políticos definitorios de nuestro tiempo. Pero, ¿qué son las materias primas? ¿Cómo se negocian en los mercados actuales? ¿Qué impulsa sus precios, a menudo volátiles? ¿Y por qué están en el centro de los mercados financieros modernos y la geopolítica?

Duro y blando

En el nivel más básico, las materias primas son las cosas que extraemos del suelo, como el petróleo, el cobre, el hierro o el oro (materias primas duras), y las que cultivamos del suelo, como el trigo, el café, el algodón o el cacao (materias blandas). Todo lo que tocamos, comemos, vestimos o construimos comienza con estas sustancias discretas.

El teléfono que tienes en la mano, por ejemplo, contiene unos 42 minerales diferentes: cobalto congoleño, cobre peruano, mineral de hierro australiano y una cantidad vertiginosa de tierras raras, procedentes principalmente de China. Incluso la electricidad que la carga depende de materias primas: petróleo, gas, carbón y uranio, o de los minerales críticos incrustados en paneles solares y aerogeneradores.

Ya sea negociando con materias primas duras o blandas, productores y compradores siempre se han enfrentado a un desafío común: cómo afrontar precios que fluctuan mucho. Una cosecha abundante un año y una sequía al siguiente podían hacer o fracasar a un agricultor—y la misma volatilidad amenazaba a molineros, comerciantes y bancos que los financiaban.

Para poner orden en este caos, se fundó en 1848 la Junta de Comercio de Chicago (CBOT), creando el primer mercado estandarizado donde agricultores y clientes podían fijar precios con meses de antelación. Al vender a un comprador potencial un contrato de futuros—un papel que garantiza un precio determinado para una determinada cantidad de un producto concreto que se entregará en una fecha concreta—los agricultores podían asegurar un precio de entrega determinado para su producción con meses de antelación. Más allá de garantizar ingresos estables, los mercados de futuros permitieron a los agricultores contratar fácilmente préstamos para riego, semillas, fertilizantes y pesticidas, mejorando sus rendimientos y protegiendo sus cultivos.

Instituciones similares pronto siguieron en otros grandes centros comerciales: la Bolsa Mercantil de Nueva York (NYMEX) para productos energéticos y metales, la Bolsa de Metales de Londres (LME) para metales básicos, por ejemplo. Estos intercambios liberaron el comercio de materias primas de las limitaciones de los mercados físicos y, a menudo, locales. La flexibilidad de los contratos financieros globales permitió a los productores cubrir riesgos y a los compradores asegurar precios estables. De forma crucial, también permitieron a los comerciantes escalar sus operaciones: al cubrir riesgos financieros que antes limitaban su alcance, los comerciantes podían mover volúmenes cada vez mayores a través de continentes, acelerando la globalización de muchos mercados de materias primas.

Futuros y opciones

Pero se produjo un cambio notable a medida que estos mercados maduraron. El comercio giraba cada vez más en torno a barriles, bushels o lingotes, sino en torno a los contratos vinculados a ellos. Los futuros, opciones y otros derivados—originalmente diseñados como herramientas de seguros—se convirtieron en activos independientes. Atrajeron a especuladores, fondos de cobertura y, finalmente, a traders de alta frecuencia. Dado que estos instrumentos requieren solo una fracción del valor del activo subyacente como garantía, las posiciones apalancadas amplificaron tanto el riesgo como la recompensa, llevando las materias primas más al corazón de las finanzas globales. Los precios de las materias primas pueden reflejar a veces más la especulación financiera que la demanda física de los bienes subyacentes. El auge y la posterior corrección brusca en los precios del oro entre octubre y noviembre de 2025 ilustran esta dinámica de forma vívida.

Los precios de las materias primas son notoriamente volátiles por razones que van mucho más allá de las acciones de los especuladores. En el lado de la oferta, la producción suele tardar en ajustarse: perforar pozos, excavar minas y sembrar cultivos requieren tiempo, capital y décadas de planificación. En el lado de la demanda, los compradores no pueden sustituir fácilmente una materia prima por otra. Las fábricas no pueden rediseñar las líneas de producción de la noche a la mañana, las refinerías solo procesan ciertos grados de crudo, y las cadenas de suministro globales no se redirigen con solo pulsar un interruptor. Como resultado, cuando la demanda global cambia o cuando choques geopolíticos, climáticos o logísticos interrumpen la oferta, los precios tienden a moverse rápidamente y considerablemente.

La historia reciente ofrece innumerables ejemplos. Cuando China entró en el sistema comercial global y comenzó su auge de infraestructuras a principios de los 2000, la demanda aumentó tan bruscamente en tantos sectores que los precios del petróleo, los metales y las materias primas agrícolas se dispararon juntos, produciendo el llamado superciclo de materias primas. Pero cuando los choques se limitan a un solo insumo, los precios pueden moverse en direcciones opuestas, incluso dentro del mismo sector.

Durante la pandemia de COVID-19, por ejemplo, los confinamientos en China provocaron el colapso de la demanda de acero. Sin embargo, los precios del mineral de hierro, del que se obtiene el acero, siguieron subiendo. Esto se debió a que las principales minas de África y Brasil o bien cerraron o ralentizaron la producción al mismo tiempo, estrechando la oferta justo cuando la demanda se debilitaba. Por eso es tan difícil prever los precios de las materias primas. No basta con seguir la economía global. La predicción requiere comprender claramente la dinámica distintiva de cada mercado con todas sus peculiaridades.

Fracturas geopolíticas

Los mercados de materias primas están profundamente entrelazados con la geopolítica. Y esta relación no es nueva: los imperios luchaban por oro, plata, azúcar y especias; y las flotas navales forzaban el acceso a caucho, petróleo y otros suministros estratégicos. Durante la época colonial, la competencia por las materias primas moldeó el propio mapa: a menudo se tallaban fronteras alrededor de cuencas de recursos. Muchas de las fronteras nacionales y estructuras económicas actuales siguen reflejando estos legados impulsados por las materias primas.

Hoy en día, la creciente dependencia mundial de las materias primas críticas —las esenciales para la industria de defensa, la transición energética y las tecnologías digitales para impulsar la inteligencia artificial— ha creado un nuevo conjunto de líneas de fractura geopolíticas. El litio, el cobalto y las tierras raras hoy tienen la misma importancia estratégica que el petróleo y el acero tuvieron en su día. Los países ricos en estos materiales están ganando influencia; quienes no los tienen compiten por asegurar un acceso a largo plazo mediante alianzas, acuerdos de inversión y cadenas de suministro rediseñadas. Los controles de exportación, las sanciones y la “relocalización” se dirigen cada vez más a los minerales que definirán la futura fortaleza militar, industrial y tecnológica.

Centralidad duradera

Desde antiguas caravanas hasta intercambios modernos de derivados, desde conquistas coloniales hasta la actual carrera por minerales críticos, las materias primas siempre han estado en la intersección entre economía, política y tecnología. Son los pilares más antiguos de la actividad humana, pero siguen siendo indispensables para los sectores más avanzados de la economía global. A medida que la transición energética se acelera, la digitalización se profundiza y la rivalidad geopolítica se intensifica, el papel de las materias primas se volverá cada vez más central. Su control moldeó la economía global del pasado, y podría influir en el orden global del futuro.

JEAN-MARC NATAL es jefe de la Unidad de Materias Primas del FMI.

El banco suizo UBS anticipa que 2026 será un año decisivo para la economía global y los mercados financieros, atravesado por una pregunta central: si la inteligencia artificial y la innovación lograrán impulsar a las economías a una “velocidad de escape” frente al peso creciente de la deuda pública, la incertidumbre política y la inflación persistente. Así lo plantea el informe Year Ahead 2026 – UBS House View, elaborado por UBS AG y sus filiales internacionales, que prevé un escenario todavía favorable para la renta variable, aunque con riesgos latentes que obligan a una estrategia de inversión más selectiva y diversificada.

Un balance de 2025 y el punto de partida para 2026

El informe de UBS destaca que 2025 fue un año marcado por la innovación, la volatilidad política y movimientos inesperados en los mercados. Por primera vez en varios años, China y Europa superaron en dólares a los mercados de renta variable de Estados Unidos. En paralelo, las tasas de interés descendieron, Suiza regresó a niveles cercanos al 0% y el oro alcanzó máximos históricos.

En Estados Unidos, tras un período de fuerte volatilidad asociada a tensiones comerciales, los mercados se recuperaron impulsados por la inversión y el gasto vinculados a la inteligencia artificial (IA). “La innovación y el gasto en IA fueron los grandes motores de la actividad”, resume el prefacio del informe.

Al mirar hacia 2026, UBS plantea un escenario de encrucijada: si la IA, el gasto fiscal y la relajación monetaria logran sostener el crecimiento, los mercados podrían romper con las dinámicas tradicionales de “fin de ciclo”. Pero si la inflación repunta, la deuda se vuelve inmanejable o la innovación pierde tracción, la volatilidad podría regresar con fuerza.

IA, innovación y renta variable: el motor del crecimiento

La inteligencia artificial ocupa un lugar central en la visión de UBS para 2026. El banco señala que los sectores de tecnología de la información y servicios de comunicación, en muchos casos impulsados por la IA, ya representan el 36% del índice MSCI AC World. Además, las nueve mayores tecnológicas de Estados Unidos explicaron el 72% del avance del índice Russell 3000 en los últimos 12 meses.

UBS estima que la inversión global en IA podría sumar 4,7 billones de dólares adicionales entre 2026 y 2030, con un gasto de capital previsto de 571.000 millones de dólares en 2026, frente a 423.000 millones en 2025. Para 2030, la inversión anual en IA podría alcanzar 1,3 billones de dólares, creciendo a una tasa anual compuesta del 25%.

“El potencial de ingresos de la IA es enorme”, afirma el informe. Bajo supuestos conservadores, UBS calcula que los ingresos anuales de la IA provenientes de usuarios finales podrían llegar a 2 billones de dólares a largo plazo. Sin embargo, advierte que la monetización todavía no acompaña el ritmo de la inversión, lo que obliga a monitorear de cerca la sostenibilidad del ciclo.

En este contexto, UBS prevé que las acciones globales continúen al alza en 2026 y recomienda aumentar la exposición a renta variable. Para Estados Unidos, proyecta que el S&P 500 alcance los 7.700 puntos a fin de 2026, con un crecimiento del beneficio por acción del 10% interanual. También identifica oportunidades en Europa, Japón, China y mercados emergentes, con especial énfasis en el sector tecnológico chino.

Deuda, política y riesgos: la otra cara del escenario

Junto con el optimismo en innovación, el informe pone el foco en uno de los principales riesgos estructurales: la deuda pública. Según datos citados del Fondo Monetario Internacional (FMI), la deuda pública bruta del G7 alcanzaría alrededor del 126% del PIB, frente al 85% de hace dos décadas, y podría escalar al 137% del PIB en 2030.

UBS sostiene que, ante las dificultades políticas para avanzar en ajustes fiscales tradicionales, muchos gobiernos recurrirán a mecanismos de “represión financiera”, manteniendo tasas de interés artificialmente bajas y canalizando el ahorro hacia la deuda pública. Este enfoque, si bien puede contener los costos de financiamiento, implica riesgos para los inversores, como mayor volatilidad cambiaria y rendimientos reales deprimidos.

En materia política y geopolítica, el informe advierte que la interacción entre política comercial, política interna y tensiones internacionales seguirá siendo un factor de peso en 2026. Las tensiones comerciales, la desglobalización y los conflictos latentes podrían amplificar la volatilidad de los mercados.

Perspectiva general y estrategia de inversión

Pese a los riesgos, UBS considera que están emergiendo “principios duraderos” para invertir en el nuevo contexto global. La entidad destaca cuatro grandes ejes de oportunidad: inteligencia artificial, energía y recursos, longevidad y materias primas. En este marco, recomienda carteras diversificadas, con exposición selectiva a acciones, bonos de calidad, oro e instrumentos alternativos.

“Con un plan claro que ponga la liquidez a trabajar y combine renta variable, renta fija e inversiones alternativas, los inversores pueden posicionarse para prosperar en 2026 y más allá”, concluye el informe Year Ahead 2026 – ¿Se quebrará la ley de la gravedad?.

Escriben Christian Bogmans , Andrea Pescatori y Ervin Prifti , del FMI – Los precios de los alimentos, que alcanzaron un récord a principios de este año, han aumentado la inseguridad alimentaria y avivado las tensiones sociales. También han puesto a prueba los presupuestos de los gobiernos que luchan contra el aumento de las facturas de importación de alimentos y la disminución de la capacidad para financiar la protección social de los más vulnerables.

Para defenderse de nuevos aumentos de precios y permitir que los alimentos y fertilizantes lleguen a quienes más los necesitan, los autores dicen que es vital que el comercio internacional permanezca libre.

El corredor de cereales del Mar Negro ha facilitado las exportaciones de cereales de Ucrania y ha reducido los precios a los niveles anteriores a la invasión, mitigando el hambre mundial.

“Es importante que también haya acceso global a los fertilizantes, mediante la eliminación de las barreras comerciales que limitan el suministro mundial, ya sea directamente o como consecuencia de las sanciones internacionales impuestas a Rusia”.

Las subidas de tipos de interés han aliviado las presiones sobre los precios, pero el clima, la guerra y los costes de los materiales podrían mantener elevados los precios de los alimentos durante más tiempo

Los precios de los alimentos, que alcanzaron un récord a principios de este año, han aumentado la inseguridad alimentaria y aumentado las tensiones sociales. También han puesto a prueba los presupuestos de los gobiernos que luchan contra el aumento de las facturas de importación de alimentos y la disminución de la capacidad para financiar la protección social adicional para los más vulnerables.

Para comprender mejor la escala de estos desafíos sin precedentes para los formuladores de políticas globales, cuantificamos en una nueva investigación el impacto típico de cuatro impulsores históricamente importantes de los precios de los alimentos básicos. Nuestro análisis, publicado en el recuadro especial de octubre de la última edición de Perspectivas de la economía mundial, muestra que:

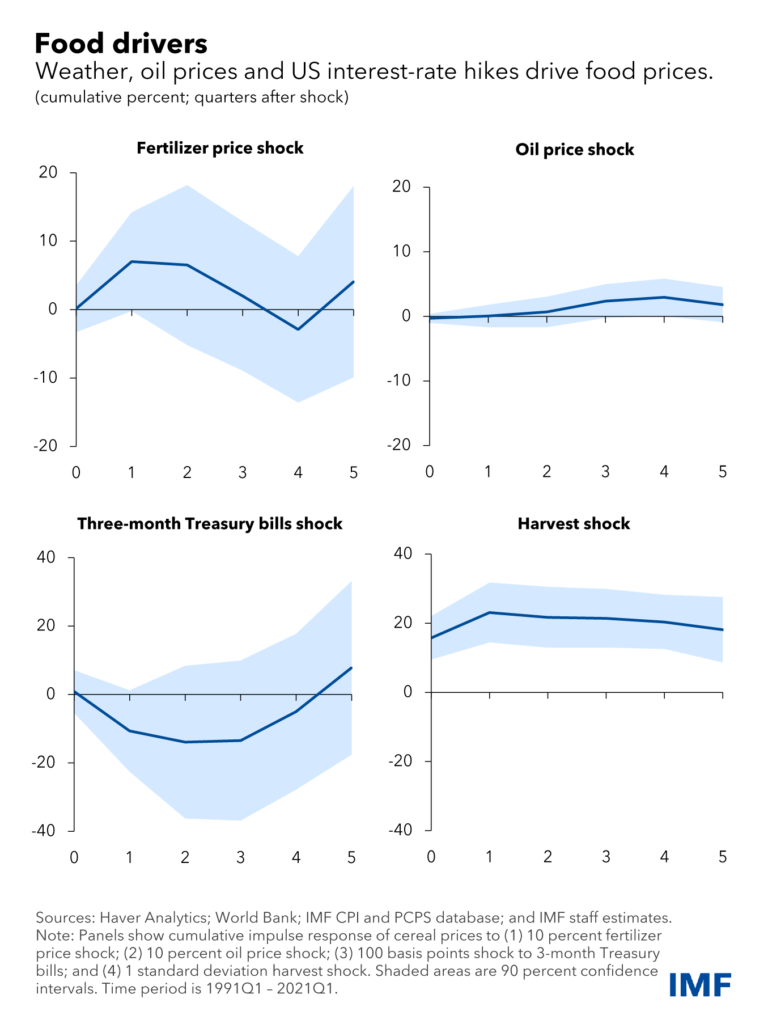

Una caída del 1 por ciento en las cosechas mundiales eleva los precios de los productos básicos alimentarios en un 8,5 por ciento.

Un aumento de 1 punto porcentual en la tasa de interés principal de la Reserva Federal reduce los precios de las materias primas alimentarias en un 13 por ciento después de un trimestre.

Un aumento del 1 por ciento en los precios de los fertilizantes, que han subido recientemente por el aumento de los precios del gas natural, impulsa los precios de los productos alimenticios en un 0,45 por ciento.

Un aumento del 1 por ciento en los precios del petróleo aumenta los precios de los productos básicos alimentarios en un 0,2 por ciento. Estas estimaciones se pueden usar para explicar mejor las fluctuaciones recientes en los precios de los alimentos y ayudar a definir las perspectivas, ya que diferentes factores pueden ejercer fuerzas opuestas.

Se pronostica que las condiciones climáticas de La Niña regresen por tercer año consecutivo, lo que traerá temperaturas del agua por debajo del promedio en el centro-este del Océano Pacífico, según la Organización Meteorológica Mundial de la ONU. Períodos similares de tres años ocurrieron durante la primera crisis alimentaria mundial entre 1973-76 y nuevamente entre 1998-2001.

Además, la Iniciativa de Granos del Mar Negro que proporciona envíos de exportación seguros desde Ucrania podría causar otro impacto en los suministros de cereales si Rusia la suspende nuevamente. Esto por sí solo reduciría los suministros mundiales de trigo y maíz en 1,5 puntos porcentuales, en relación con las expectativas actuales y, a su vez, aumentaría los precios de los cereales en un 10 por ciento dentro de un año.

Además, los altos precios de la energía elevan los precios de los combustibles y los fertilizantes, aumentando los costos de producción de alimentos, pero también desvían la producción de alimentos hacia los biocombustibles. Los precios de los fertilizantes son el doble de lo que eran antes de la pandemia, incluso después de un retroceso en los últimos meses.

Alrededor del 45 por ciento de cualquier cambio en los precios de los fertilizantes generalmente se refleja directamente en los precios mundiales de los cereales dentro de los cuatro trimestres, según muestra la investigación del FMI. Esto sugiere que parte del efecto de los altos precios de los fertilizantes aún puede materializarse por completo. En los países más pobres, donde los agricultores usan fertilizantes con más moderación, el uso reducido puede disminuir las cosechas.

Presión de precios a la baja

Además de desacelerar el crecimiento económico mundial, que tiene un efecto directo modesto en los precios de los alimentos, las subidas de tipos de interés del banco central han aliviado significativamente las presiones sobre los precios. La Reserva Federal, por ejemplo, está aumentando los costos de endeudamiento al ritmo más rápido en dos décadas. Las tasas más altas tienden a desalentar las tenencias de inventario y reducen las actividades especulativas en los mercados de futuros de productos básicos, ejerciendo así una presión a la baja sobre los precios de los alimentos.

Nuestras estimaciones sugieren que el ajuste de la Fed ya ha ayudado a bajar los precios de los cereales desde abril y seguirá ejerciendo presión a la baja sobre los precios hasta fines del próximo año.

Pensando en el futuro

Sigue siendo incierto cómo se desarrollará la combinación de interrupciones en la cosecha, precios de la energía y política monetaria. El comercio en los mercados de futuros sugiere que los precios de los cereales al por mayor solo caerán un 8 por ciento el próximo año desde los máximos actuales. Sin embargo, nuestras estimaciones indican que las restricciones de la oferta podrían compensar el debilitamiento de la demanda, manteniendo los precios elevados durante los próximos trimestres.

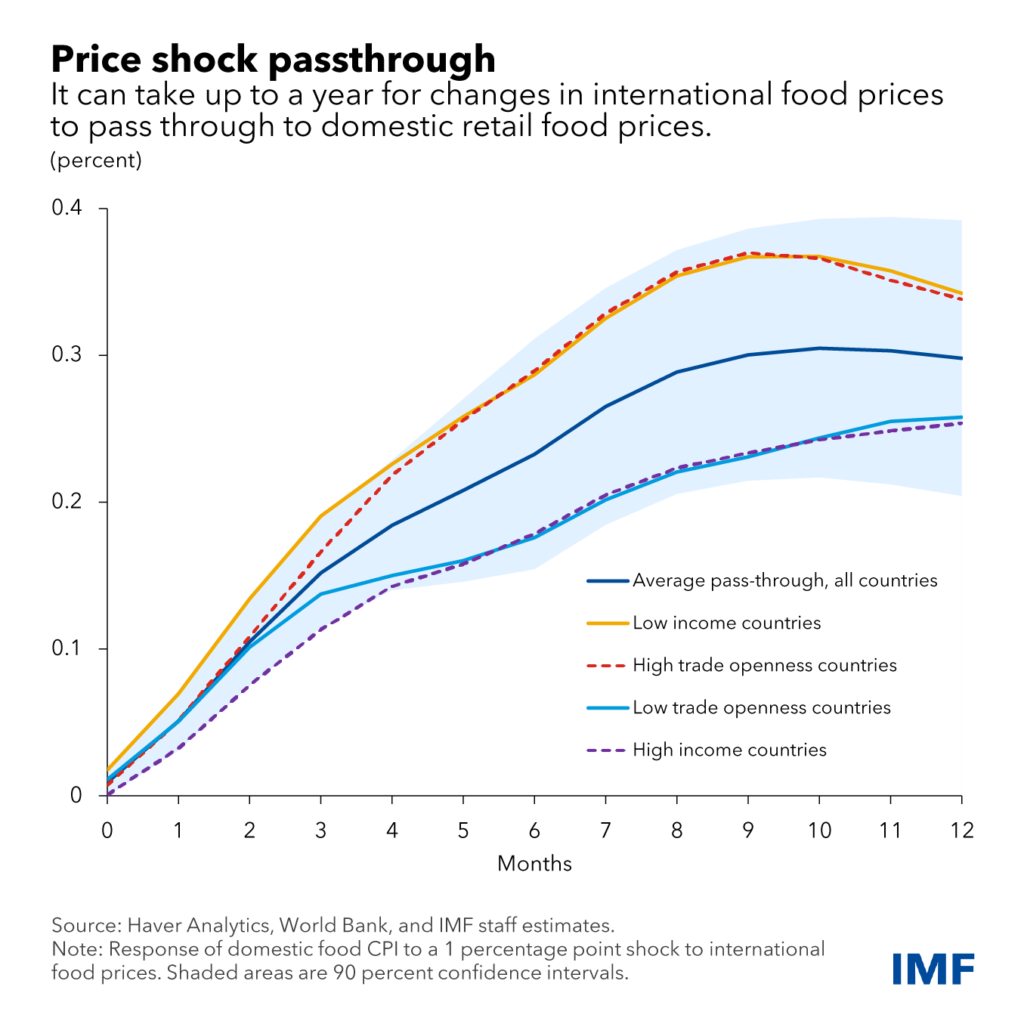

Se estima que los precios internacionales más altos de los alimentos agregaron 6 puntos porcentuales a la inflación de los alimentos al consumidor en 2022. Sin embargo, el traspaso a precios minoristas domésticos de alimentos más altos podría demorar de seis a 12 meses, otra razón por la cual, además del reciente debilitamiento de las monedas de los mercados emergentes , mucha gente tendrá que esperar el alivio de los precios más bajos de las materias primas.

Finalmente, el riesgo de que los precios de los alimentos vuelvan a subir en lugar de bajar durante los próximos dos trimestres sigue siendo alto. Y si estos riesgos no fueran suficientes, el impacto del aumento de las tasas de interés en la inseguridad alimentaria podría ser mixto. Esto se debe a que la desaceleración resultante de la actividad económica puede reducir los ingresos personales. Combinado con los niveles de precios de los alimentos todavía elevados, esto podría aumentar el número de personas con inseguridad alimentaria.

Para defenderse de nuevos aumentos de precios y permitir que los alimentos y fertilizantes lleguen a quienes más los necesitan, sigue siendo vital que el comercio internacional permanezca libre. En particular, el corredor de cereales del Mar Negro ha facilitado las exportaciones de cereales de Ucrania y ha hecho bajar los precios a los niveles anteriores a la invasión, mitigando el hambre mundial. Es importante que también haya acceso global a los fertilizantes eliminando las barreras comerciales que están limitando el suministro global, en la medida de lo posible.

Los países deben permitir que el aumento de los precios mundiales se traslade a los precios internos y, al mismo tiempo, aumentar el gasto en protección social específico, según lo permita su presupuesto. Esto es necesario para permitir que las señales de precios reequilibren los mercados de alimentos y, al mismo tiempo, para proteger el poder adquisitivo de las familias vulnerables. El alivio de la deuda externa y las donaciones de organizaciones internacionales podrían ayudar a financiar la expansión de los planes de asistencia social en los países en desarrollo.

Para ayudar a aliviar las tensiones de oferta, los países deben estimular la producción interna de alimentos, evitando al mismo tiempo acumular y utilizar reservas, especialmente aquellas que han acumulado niveles más altos de existencias. Finalmente, los altos precios del combustible en la bomba han llevado a los legisladores a mantener o aumentar los mandatos para que las refinerías de petróleo mezclen biocombustibles en su mezcla nacional de combustibles, con la intención de aumentar la oferta. Esta demanda adicional de cultivos para producir materia prima para etanol y otros biocombustibles ejerce más presión sobre los precios de los alimentos. Reducir los mandatos de mezcla de biocombustibles ayudaría a disminuir el impacto de una mayor demanda de biocombustibles en los precios de los alimentos.

Christian Bogmans, es economista en el Departamento de Estudios del FMI (Unidad de Productos Básicos).

Andrea Pescatori, Jefe de la Unidad de Productos Básicos del Departamento de Estudios del FMI y editor asociado de Journal of Money, Credit and Banking

Ervin Prifti es Economista Principal del Departamento de Investigación del Fondo Monetario Internacional y trabaja en temas de seguridad alimentaria y mercados de productos básicos agrícolas.