El precio del oro golpeó a las reservas y el BCRA cerró enero con una fuerte baja diaria

Las reservas internacionales del Banco Central (BCRA) registraron una fuerte caída en el último día de enero, como consecuencia directa de la baja del 9% en el precio del oro y de los ajustes contables habituales de cierre de mes por parte de las entidades financieras, movimientos que suelen revertirse en la rueda siguiente. Como resultado, las reservas brutas internacionales se hundieron USD 1.738 millones y cerraron la jornada en USD 44.502 millones, perforando el umbral de los USD 45.000 millones.

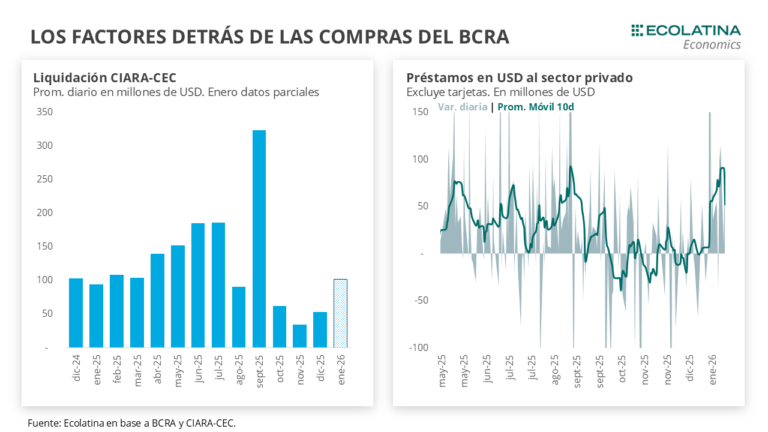

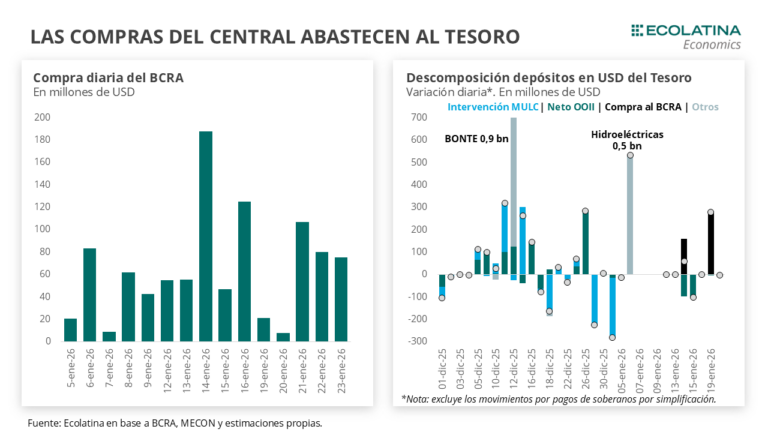

El retroceso se produjo a pesar de que la autoridad monetaria volvió a cerrar una jornada con compras netas en el mercado cambiario, consolidando su vigésima rueda compradora consecutiva y acumulando en enero adquisiciones por USD 1.157 millones, en el marco de su programa de atesoramiento de reservas.

El impacto de la caída del oro y los ajustes de cierre de mes

La principal explicación del desplome diario de las reservas estuvo vinculada a la fuerte corrección del precio del oro, que cayó 9%, un activo que forma parte del stock de reservas del BCRA y cuya valuación impacta de manera directa sobre el nivel de activos internacionales.

A este factor se sumaron los ajustes de cierre de período realizados por las entidades financieras, movimientos contables que suelen observarse al final de cada mes y que, según el comportamiento habitual, tienden a revertirse en la primera rueda hábil siguiente. No obstante, en esta oportunidad, la combinación de ambos elementos generó una baja significativa en el nivel de reservas brutas.

Pese a este retroceso puntual, el balance mensual de los activos internacionales cerró enero con un crecimiento de USD 3.337 millones, reflejando que la caída del último día no anuló la mejora acumulada a lo largo del mes.

Compras del BCRA, resultado mensual y señales para el mercado

En el frente cambiario, el Banco Central compró USD 23 millones en la última rueda de la semana, lo que le permitió cerrar ese tramo con un saldo positivo de USD 179 millones. De esta manera, enero concluyó con un resultado neto comprador de USD 1.157 millones, superando los USD 1.100 millones de adquisiciones durante el mes.

El desempeño del BCRA en el mercado de cambios se dio en paralelo con una evolución favorable de los activos financieros. Los bonos acumularon subas durante enero, en línea con el programa de atesoramiento de reservas, aunque mostraron bajas marginales en las últimas dos ruedas del mes.

Desde el punto de vista económico e institucional, la dinámica de enero deja una señal mixta. Por un lado, el Banco Central logró sostener un ritmo consistente de compras netas, fortaleciendo su posición cambiaria. Por otro, la volatilidad en el precio del oro y los efectos contables de fin de mes evidencian la sensibilidad del nivel de reservas brutas a factores externos y de valuación, aun en un contexto de saldo comprador sostenido.