Buen año para la agroindustria argentina

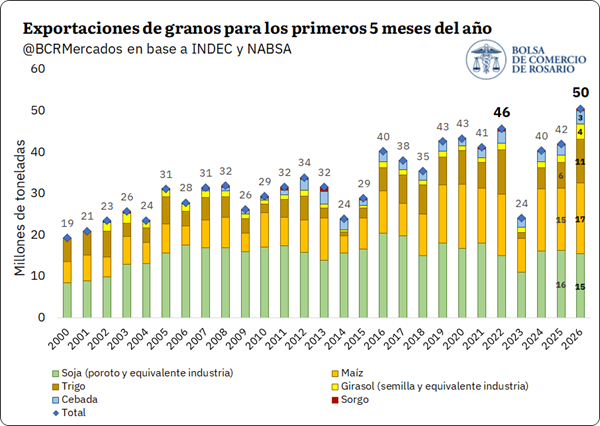

Por Marcela Cristini y Guillermo Bermúdez / FIEL – La cosecha de la campaña 2025-26 será récord. Sobre un total estimado en 165 millones de toneladas (estimación Bolsa de Comercio de Rosario), los pronósticos siguen aún ajustándose con alzas en maíz y soja (64/68 millones y 50,1 millones de toneladas, respectivamente, según la Bolsa de Cereales de Buenos Aires y la de Rosario). En el caso del trigo, el volumen de cosecha aumentó un 47% entre las dos últimas campañas, en maíz un 36% y el volumen se mantuvo en el caso de la soja. El girasol y la cebada también hicieron un aporte importante al crecimiento del volumen.

Estos resultados se enmarcan en el permanente perfeccionamiento de la producción local que ha sumado a la tradición de siembra directa y a la fertilización, nuevas tecnologías y mejoras genéticas.

La ganadería vacuna, por su parte, está en un proceso de recomposición de stocks y aumento del peso en faena, a la vez que sus exportaciones aumentan debido a la escasez de oferta mundial y a precios internacionales sostenidos. La información del INDEC para el primer cuatrimestre del año indica que las exportaciones cárnicas alcanzaron cerca de 211.300 toneladas por un valor aproximado de 1.399,2 millones de dólares. Comparado con igual período de 2025, el desempeño muestra una mejora tanto en volumen como en valor: los embarques crecieron 7,5%, mientras que la facturación avanzó 44,5% interanual.

Los productos regionales también muestran un aumento muy importante que incluyen a los lácteos, la miel, el tabaco, cítricos, legumbres, hortalizas, porcinos y forrajes. A esto se suman buenas perspectivas en la renovación de productos en reemplazo de algunas producciones en descenso como las peras.

De la mano de esta coyuntura favorable se observa una reactivación de la compra-venta de campos, con aumento de los precios por ha.

El gobierno, que ha reconocido desde su inicio la importancia sectorial para el crecimiento del país, ha ido introduciendo mejoras de desregulación y promoción en la medida en que las etapas de su programa de estabilización económica lo fueron permitiendo. Sin duda la noticia más esperada por el agro es la continuidad en la reducción de los derechos de exportación (Gráfico 1). Recientemente las autoridades han anunciado un recorte en las llamadas “retenciones”, introduciendo como novedad un cronograma descendente para 2027 y 2028. Las correcciones para trigo y cebada operarán en el corto plazo con una alícuota que baja de 7,5% a 5,5% desde junio de 2026, favoreciendo una mayor siembra. Para el resto de los productos, el cronograma se inicia en enero de 2027. En soja se parte del 24% actual con reducciones mensuales hasta el 21% hacia diciembre de 2027 y al 15% en diciembre de 2028. En maíz y sorgo, se parte del 8,5%, con reducciones trimestrales hasta alcanzar el 7,5% a fines de 2027 y el 5,5% al cierre de 2028. El girasol, del 4,5% actual descenderá al 3% en 2028 de manera semestral. Los subproductos agroindustriales obtendrán una reducción proporcional en el mismo período.

Gráfico 1

Nota: la recaudación por derechos de exportación incluye a todos los productos alcanzados pero la participación mayoritaria corresponde a los productos agroindustriales.

Además del recorte de retenciones, el gobierno ha puesto en marcha incentivos para la inversión a través de Régimen de Incentivos para las Medianas Inversiones (RIMI) que incluyen amortización acelerada de inversiones, devolución de saldos tributarios a favor en IVA y, específicamente en el caso de este sector, se incluye un tratamiento preferencial para los sistemas de riego que permite amortizar el 100% de la inversión en el Impuesto a las Ganancias en una sola cuota anual y no exige un monto mínimo de inversión.

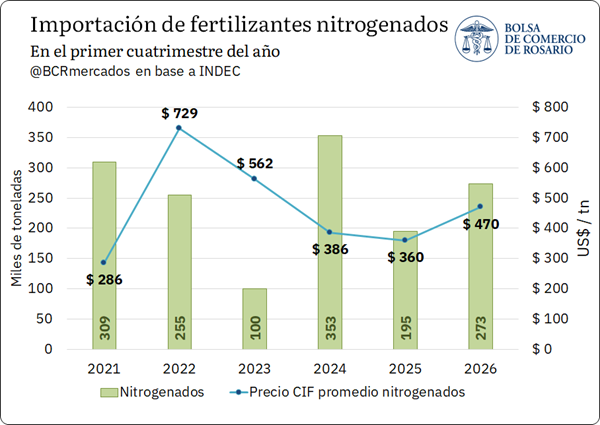

Este reconocimiento al sector llega en un momento importante en el que aparecen oportunidades en los mercados internacionales que mejoran la rentabilidad sectorial, y también se observan algunos alivios en la evolución del precio y disponibilidad de fertilizantes, afectados por el conflicto entre Irán y los Estados Unidos/Israel. Por su parte, el sector agroindustrial ha acompañado el crecimiento de la producción ampliando su capacidad de procesamiento, pero enfrenta dificultades objetivas en los temas de logística como la licitación con resultado aún pendiente de la hidrovía, el estado de los caminos rurales y los conflictos gremiales entre los aspectos más importantes.

Sumando a este panorama positivo, los compromisos de los acuerdos preferenciales de comercio firmados recientemente por nuestro país también dan muestra de la vocación exportadora de nuestros productores. Así, en el marco del acuerdo del Mercosur con la Unión Europea, los productores argentinos de miel y huevos fueron los primeros en cubrir la cuota disponible (Uruguay lo hizo con el arroz). En esta primera etapa, las cuotas para productos agropecuarios se están cubriendo por orden de llegada (luego se espera que los países del Mercosur coordinen el reparto, lo que podría llevar algún tiempo de negociación interna). Las autoridades acompañaron adecuadamente esta respuesta a través de la rápida organización de los requisitos sanitarios exigidos, a través de la Secretaría de Agricultura. Una respuesta similar se dio a la ampliación de la cuota de carne vacuna acordada con los Estados Unidos que fue rápidamente cubierta.

En el caso del acuerdo con la UE cabe señalar que las cuotas asignadas al Mercosur corresponden a productos agroindustriales en los que la Unión Europea ha mantenido tradicionalmente una política de protección comercial con muy pocas ventanas abiertas al comercio y compitiendo en terceros mercados con el propio Mercosur. De modo que el cambio, si bien limitado por el tamaño de las cuotas y la aplicación de eventuales salvaguardias, marca un punto de inflexión que permitiría pensar en nuevas inversiones y cadenas de valor bi-regionales. Así, no es tan importante el volumen en sí mismo de cada cuota sino la posibilidad de dar un giro en una relación histórica que no ha aprovechado las fortalezas de cada región. Además, la variedad de productos incluidos permitirá complementar la producción europea y la del Mercosur favoreciendo a los consumidores (carne vacuna y aviar, huevos, carne porcina -en consulta por temas sanitarios-, miel, arroz, azúcar, maíz, sorgo, etanol y productos lácteos).

Por último, la contribución de la agroindustria local al crecimiento y provisión de divisas tiene aún espacio para crecer. Los analistas sectoriales extienden el crecimiento de la producción hasta 177/180 millones de toneladas en el curso de la próxima década manteniendo el patrón actual, centrado en el maíz, la soja y el girasol. A la vez, la recuperación del stock ganadero vacuno tiene un potencial en torno de los 10 millones de cabezas adicionales (que se perdieron desde 2007) a partir de los casi 51 millones actuales.

El mundo nos brinda nuevas oportunidades para este sector tradicional de nuestro país, y la novedad local es que estamos en camino para aprovecharlas.