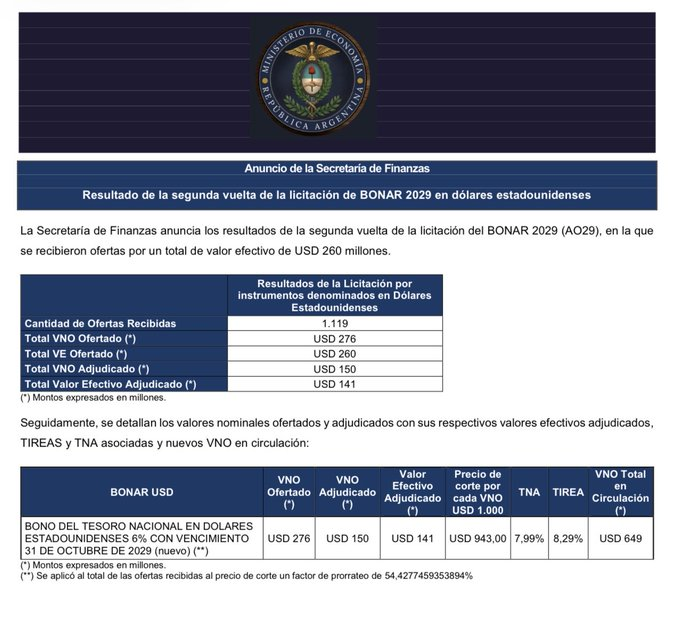

Finanzas logró una adhesión del 45% en el canje de deuda dólar linked y refinanció casi US$ 1.900 millones

La Secretaría de Finanzas concretó una nueva operación de administración de pasivos al adjudicar US$ 1.895 millones en la licitación destinada a convertir la LELINK con vencimiento el 31 de julio de 2026. La operación alcanzó una adhesión del 45,17% del Valor Nominal Original (VNO) en circulación, luego de recibir ofertas por US$ 2.087 millones, en una señal de aceptación significativa por parte del mercado para la estrategia oficial de extender los plazos de la deuda.

La conversión se realizó en el marco del artículo 2 del Decreto 846/24 y tuvo como objetivo reemplazar parte de la LELINK D31L6 por nuevos instrumentos dólar linked con vencimientos más largos. En total se recibieron 315 ofertas, de las cuales fueron aceptadas aquellas que permitieron refinanciar casi la mitad del stock elegible.

El principal instrumento de la licitación fue la Letra del Tesoro Nacional vinculada al dólar con vencimiento el 31 de agosto de 2026 (D31G6). En su reapertura se adjudicaron US$ 1.736 millones, sobre ofertas por US$ 1.911 millones, con un precio de corte de US$ 990 por cada valor nominal de US$ 1.000. Para concretar esta operación se rescataron US$ 1.851 millones de la letra original que vencía a fines de julio.

En paralelo, el Tesoro también reabrió el Bono del Tesoro Nacional vinculado al dólar con vencimiento el 15 de diciembre de 2028 (TZVD8), donde adjudicó US$ 159 millones sobre propuestas por US$ 176 millones. En este caso, el precio de corte fue de US$ 809,90 por cada valor nominal de US$ 1.000, ofreciendo a los inversores una alternativa de mayor plazo dentro de la curva de instrumentos ajustados por tipo de cambio.

La operación forma parte de la estrategia que viene desplegando el Ministerio de Economía para administrar el calendario de vencimientos y reducir las necesidades de refinanciamiento de corto plazo. Mediante estos canjes voluntarios, el Gobierno busca distribuir los compromisos hacia horizontes más largos sin incrementar el nivel de endeudamiento, al tiempo que ofrece nuevas opciones de inversión a los tenedores de títulos públicos.

Los instrumentos dólar linked continúan ocupando un lugar relevante dentro del mercado financiero argentino. Al ajustar su capital según la evolución del tipo de cambio oficial, constituyen una cobertura frente a eventuales movimientos del dólar sin requerir pagos en moneda extranjera durante la vida del bono, una característica que resulta atractiva para inversores institucionales en escenarios de incertidumbre cambiaria.

Desde la Secretaría de Finanzas recordaron que los participantes cuyas ofertas fueron aceptadas deberán completar la liquidación antes de las 17 horas del jueves 23 de julio mediante una única transferencia de los títulos elegibles desde sus cuentas en la Central de Registro y Liquidación (CRYL) del Banco Central hacia la cuenta oficial de la Secretaría de Finanzas. Aquellos inversores que mantengan sus títulos depositados en Caja de Valores deberán realizar previamente la transferencia hacia la CRYL para cumplir con el procedimiento establecido.

Asimismo, el organismo informó que, en caso de incumplimiento en la entrega de los títulos elegibles, la liquidación se efectuará mediante un débito en pesos calculado sobre el valor efectivo del nuevo instrumento, aplicando el tipo de cambio de referencia publicado por el Banco Central conforme a la Comunicación “A” 3500.

La adhesión cercana al 45% refleja una respuesta favorable del mercado a la propuesta oficial, aunque también evidencia que una parte importante de los tenedores optó por mantener la letra original hasta su vencimiento. Para el Gobierno, el resultado permite continuar mejorando el perfil temporal de la deuda pública y reducir presiones sobre el cronograma financiero, uno de los pilares de la estrategia de consolidación fiscal y estabilidad macroeconómica.