La soja cae en el mercado local mientras la harina alcanza máximos y tensiona la cadena exportadora

En plena cosecha argentina, el mercado de la soja muestra señales cruzadas. Mientras el precio disponible en el mercado local se debilita, la harina de soja en Chicago alcanza valores máximos desde octubre de 2024, generando una tensión entre productores y la industria en un contexto de alta oferta y demoras logísticas.

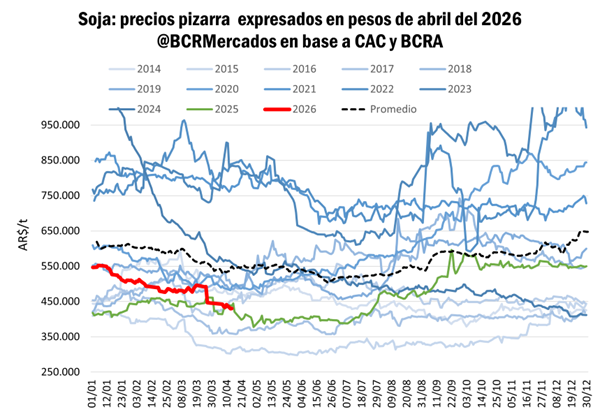

Según los datos del sector publicados por la Bolsa de Comercio de Rosario, la pizarra local ronda los $430.000 por tonelada, lo que en términos reales representa el nivel más bajo desde julio del año pasado y se ubica 22% por debajo del promedio. En paralelo, el precio en dólares cayó un 10% desde fines de marzo, mientras que en el mercado internacional prácticamente no registró variaciones.

Las lluvias de abril retrasan la cosecha de soja, aun así, las descargas en puertos son récord. El trigo norteamericano sufre la sequía y las perspectivas son mixtas. Se comprometieron 17 Mt de trigo y entramos al carry con grandes stocks remanentes.

Se desploma el precio de la soja en el mercado disponible

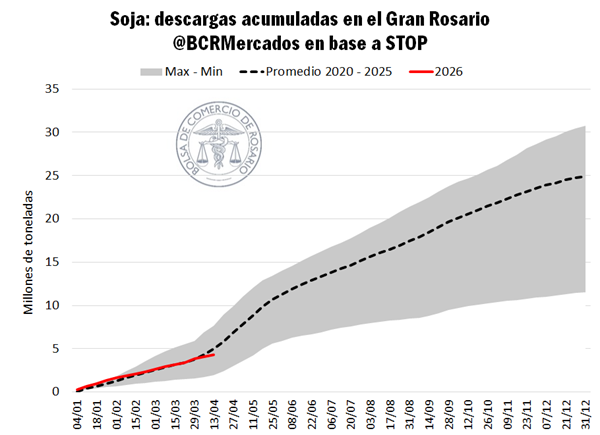

Desde el inicio del año y a principios de esta semana se descargaron en los puertos del Gran Rosario 18,8 Mt de granos según el sistema Stop, el volumen más alto de la serie y 30% por encima del promedio para esta altura del año. Si bien durante la semana pasada las entregas cayeron 22%, afectadas parcialmente por la intermitencia del servicio de transporte, las descargas en lo que van del año están en niveles máximos, pero con una particularidad: del total de toneladas que llegaron a puerto durante 2026, solo el 23% son porotos de soja. En el acumulado del año son 4,3 Mt, 400.000 toneladas menos que el año pasado y todavía no se siente el cambio de estacionalidad.

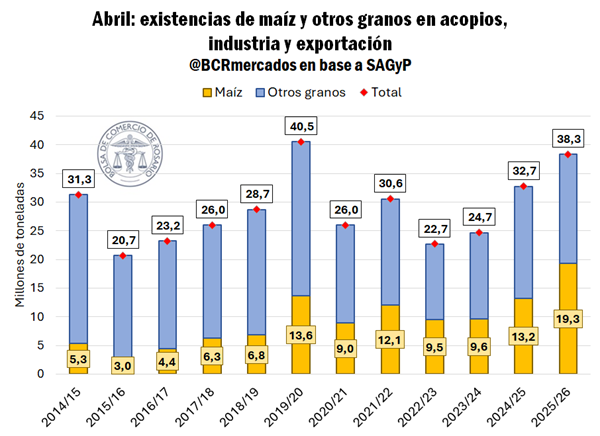

El avance de las labores por soja está luchando con las persistentes lluvias sobre la región central, complicando tanto la cosecha como la salida misma de mercadería a puerto. En la Zona Núcleo, GEA-BCR estima que el 25% de la superficie objetivo ya fue cosechada, 3 p.p. por delante de la campaña pasada, pero considerablemente rezagados respecto al promedio de 55% para las últimas cinco campañas a esta altura. A pesar del lento ritmo que están tomando las labores de soja, las existencias totales de los principales granos al primero de abril llegaron a alcanzar máximos históricos (ver), impulsadas por la oferta récord de los cereales y la gran performance del girasol. En términos comerciales, se desprenden dos puntos fundamentales del escenario actual:

- A pesar de que todavía no se generalizaron los envíos de soja, el ritmo de recepción de las terminales ya está en máximos.

- En consecuencia, el valor del cupo sigue pesando en el precio disponible. No solo dependiendo de las entregas de soja, sino del espacio relativo entre maíz, trigo y girasol.

En materia de cotizaciones, la pizarra en pesos está cerca de los AR$ 430.000/t, ajustando por inflación es la cotización más baja desde julio del año pasado y está 22% por debajo del promedio. En términos comparativos, la pizarra de soja cayó 10% en dólares desde finales de marzo hasta ahora, mientras en Chicago prácticamente se mantuvo sin cambios, cediendo menos de un dólar por tonelada.

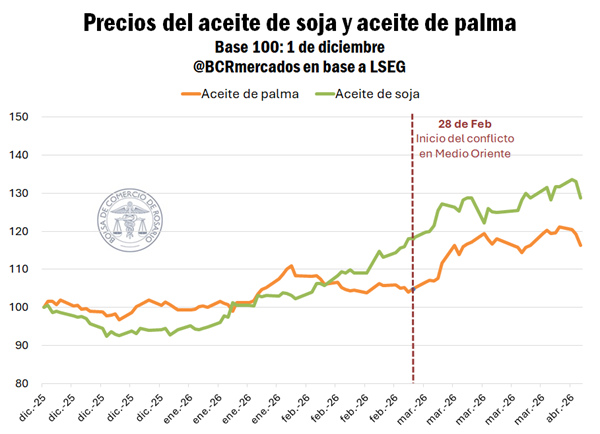

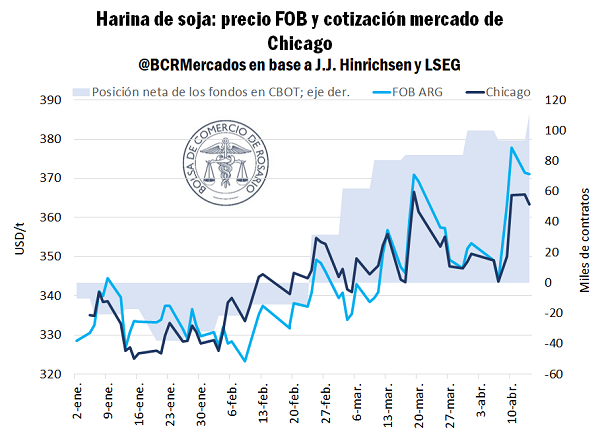

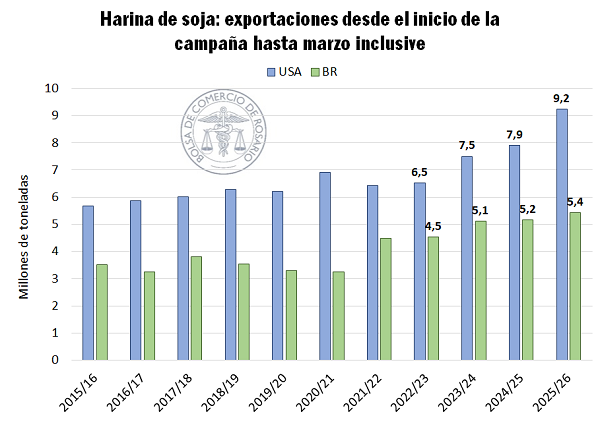

Al mismo tiempo que la pizarra exhibe la típica estacionalidad en precios a esta altura del año, las cotizaciones internacionales de la harina de soja llegan a máximos desde octubre del 2024, impulsadas por los fondos especulativos en Chicago y la tracción de demanda interna y externa en Estados Unidos. Siguiendo la dinámica del mercado, el precio de exportación de la harina argentina para embarques en cosecha llega a máximos del año superando los US$ 370/t, 13% más que a comienzos del 2026 y US$ 45/t más que el precio a cosecha el año pasado a esta altura. Teniendo en cuenta el ratio extracción teórico de la industria argentina, punta a punta, el alza del FOB de harina de soja le habría sumado US$ 30/t al precio promedio de venta industrial a cosecha en lo que va del año.

Sin embargo, el mercado internacional de harina de soja está sufriendo cambios estructurales muy relevantes y cada año es mayor la mayor preponderancia de Estados Unidos y Brasil. En el caso del país norteamericano, como era de esperarse, marzo rompió récords de procesamiento de porotos -el segundo mes más alto de su historia- y en lo que va de la campaña ya se procesaron 41,5 Mt, máximos históricos y 24% por encima del promedio de los últimos años a esta altura, produciendo 32,8 Mt de harina. Impulsados por los incentivos a biocombustibles, la oferta de harina se sigue expandiendo, funcionando como ancla en las cotizaciones y limitando las subas. Todavía sin la harina argentina entrando de lleno en el mercado internacional, las exportaciones desde EE. UU. hasta marzo inclusive se incrementaron 17% entre campañas y están 41% por encima del promedio para la última década.

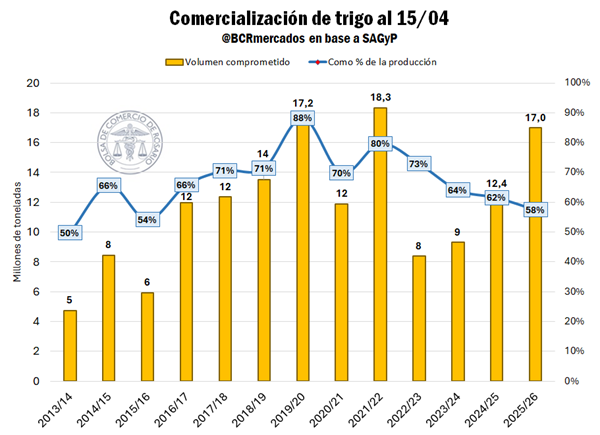

Trigo argentino 2025/26: el volumen comercializado es el más alto desde la campaña 2021/22, pero en comparación con la producción pierde pulso

La aspiradora externa sigue traccionando fuertemente la comercialización interna de trigo y a esta altura del año se observan compromisos por 17 Mt, cifra que por sí misma equivale al promedio del total de las cosechas 2020/21 a 2024/25. La 2025/26 puso un golpe sobre la mesa y, con la nueva estimación de GEA-BCR para el cierre de la campaña, totalizó 29,5 Mt: casi 50% más que el ciclo anterior.

De dicho total comercializado, vemos que las 17 Mt comprometidas hasta ahora no son más que un 58% del total de cosecha estimada, debiéndonos remontar hasta 2015/16 para encontrar una cifra similar; sin embargo, el dato se matiza observando que fue solo 6 Mt el volumen comprometido en ese ciclo a esta altura, mientras el tonelaje de la campaña corriente casi lo triplica.

La Argentina todavía tiene otras 12,5 Mt del cereal disponibles para ser colocadas tanto en el mercado local como externo. Las exportaciones del cultivo hasta abril inclusive llegarían a unos 12,5 Mt, sumando datos preliminares de NABSA para este mes y marzo.

Sin embargo, ya empiezan a hacerse sentir los efectos del carry sobre los precios de exportación. El FOB del cereal está en US$ 229/t, habiendo llegado a 230/t a principios de este mes, y cerca de 11% por encima de los precios de enero, cuando cotizaba en torno a los USD 205/t. En general, comienza a pesar la aguda competencia de la producción rusa que entra a los mercados internacionales, por lo que se acota el margen de subas del precio de exportación para mantener competitividad. Además, también toma relevancia seguir de cerca la coyuntura climática en Estados Unidos, que podría condicionar el futuro del cereal de ese origen y abrir ciertas posibilidades de exportación si el hemisferio norte presenta problemas de oferta.

El trigo norteamericano 2026/27, en jaque por el clima

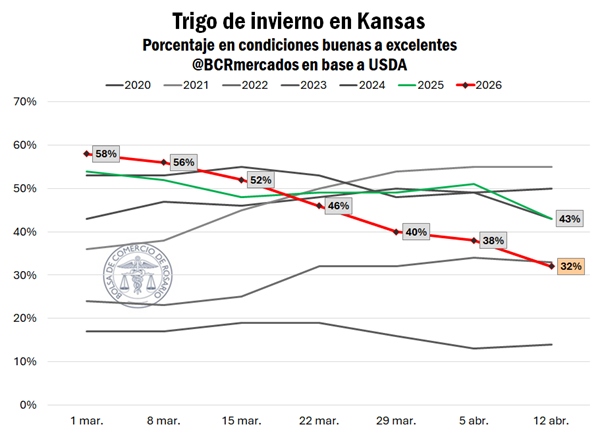

Por último, a poco de que inicio la cosecha de trigo de invierno en el hemisferio norte, el trigo estadounidense atraviesa una coyuntura climática compleja. Una sequía lleva semanas azotando a las regiones trigueras de Estados Unidos y amenaza con reducir los rindes finales. Según informa USDA, al 7 de abril 68% del trigo de invierno está bajo estado de sequía; más del doble que el año pasado a esta altura.

El lunes 13 de abril el USDA publicó la segunda edición del año del informe semanal Crop Progress (progreso de cultivos), en el que se relevan tanto el avance de las labores de siembra y cosecha como las condiciones de los cultivos. El mercado se encontró con un panorama poco alentador para el trigo de invierno, en tanto solo 34% se encuentra en condiciones buenas a excelentes; el año pasado el registro arrojaba 47%, y la cifra es, además, 1 p.p. inferior a la semana pasada.

Este dato confirma una tendencia que los operadores seguían de cerca desde hace semanas. Se puede considerar un buen indicador anticipado del desempeño general de la campaña al tomar las condiciones del trigo de invierno en Kansas, el principal estado productor del cultivo en Estados Unidos. Allí desde hace semanas ya se observaba un deterioro de las condiciones buenas a excelentes de los cultivos, al punto de alcanzar 32% en el último dato semanal, sumando una sexta semana consecutiva de merma en la variable y cayendo a su nivel más bajo desde 2022. Otros estados productores también son afectados, con 54% del trigo en Texas calificado como pobre o muy pobre y cerca de la mitad en esa condición en Oklahoma, Nebraska y Colorado.

Por otro lado, es importante mencionar que, entre el 1 y 8 de marzo, el porcentaje de trigo de invierno en condiciones buenas a excelentes era el más alto del último lustro en Kansas. Mientras que, con el correr de las semanas dicho porcentaje registró una caída de 26 p.p. respectivamente. Es la primera vez desde por lo menos 2015 que se observa una caída tan pronunciada y sostenida dentro del periodo.

A diferencia de lo que se anticipaba en las últimas dos semanas, el panorama luce complejo para el cereal estadounidense. Las tan esperadas lluvias en las planicies estadounidenses, que llegarían a dar un alivio a la sequía, al final no estuvieron a la altura de lo esperado y es un factor que pone en alerta a los operadores y productores en general. A esto se añaden las perspectivas de un abril mayormente seco para las Planicies del Sur, escalando la preocupación frente a lo que ya se percibe como un riesgo real de daños sobre los rindes finales si no se materializan lluvias para el final de este mes.

En este contexto de expectativas no tan favorables para el rendimiento del trigo estadounidense, el USDA adelantó recientemente que el área total de trigo 2026/27 sería la más baja desde al menos 1919. Por lo tanto, el factor área no compensaría positivamente una situación de caídas de rindes en lo que sería el número final de producción de Estados Unidos.