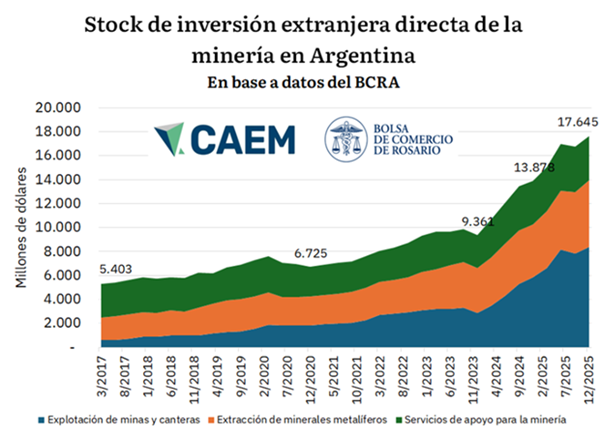

Agroindustria, minería y energía aportaron USD 17.605 millones netos y consolidan el nuevo mapa exportador argentino

La generación de divisas por comercio exterior de bienes volvió a mostrar un cambio estructural en la economía argentina durante el primer cuatrimestre de 2026. Mientras la agroindustria continúa siendo el principal sostén del ingreso de dólares, el fuerte crecimiento de la minería y la energía está modificando la composición de las exportaciones y consolidando nuevas fuentes de generación de divisas para el país.

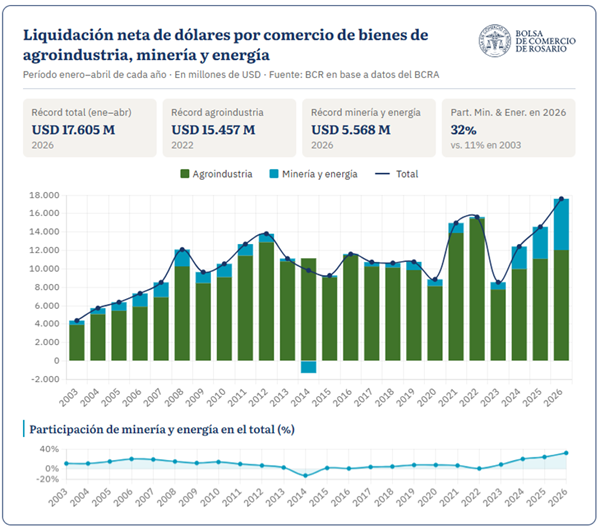

La agroindustria registró un ingreso neto de dólares por comercio exterior de bienes por USD 12.037 millones en el primer cuatrimestre de 2026. En el caso de minería y energía, alcanzan un récord de USD 5.568 millones.

El ritmo exportador de Argentina está mostrando un gran dinamismo y es claro que se están agregando nuevos motores a las exportaciones argentinas además del tradicional aporte del sector agroindustrial. En este sentido, es claro cómo el sector minero y energético, concentran saldos positivos crecientes y fortalecen el frente de la cuenta corriente cambiaria.

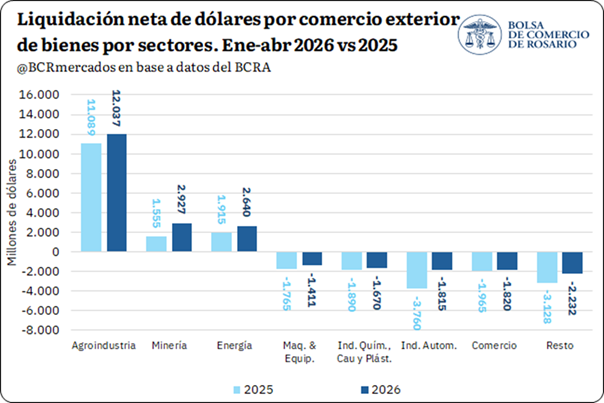

Siguiendo la clasificación sectorial del BCRA, las únicas actividades con saldo positivo en la liquidación “neta” de divisas por comercio exterior de bienes en el primer cuatrimestre de 2026 son: agroindustria, minería y energía. Estos sectores en su conjunto muestran un ingreso neto de dólares por comercio exterior de bienes por USD 17.605 millones, un récord y una suba interanual del 20,9%. Si bien el sector agroindustrial no marca niveles máximos históricos en este primer cuatrimestre del año, al estar por debajo de lo alcanzado en 2021 y 2022 cuando los precios internacionales eran históricamente altos, el ritmo de liquidación neta récord de minería y energía está más que compensando dicha situación.

Por su parte, el resto de los sectores registran un saldo neto negativo al considerar la liquidación neta de dólares por cobros de exportaciones y pagos de importaciones de bienes en el primer cuatrimestre de 2026, salvo personas humanas con un saldo positivo relativamente bajo de USD 102 millones y, turismo y hotelería con USD 0,5 millones. Igualmente, tal como se ve en el siguiente gráfico, los principales sectores con déficit por comercio exterior de bienes muestran una reducción en dicho saldo al comparar con igual período de 2025. En el caso de maquinaria y equipo se alcanza un saldo negativo de – USD 1.411 millones (↓20%), industria química, caucho y plástico – USD 1.670 millones (↓12%), industria automotriz USD 1.815 millones (↓52%), comercio – USD 1.820 millones (↓7%) y resto sectores – USD 2.232 millones (↓29%). En general, una situación explicada por una mayor liquidación de dólares por cobros de exportaciones y menos pagos de importaciones.

La agroindustria continúa liderando la liquidación neta de dólares por comercio exterior de bienes

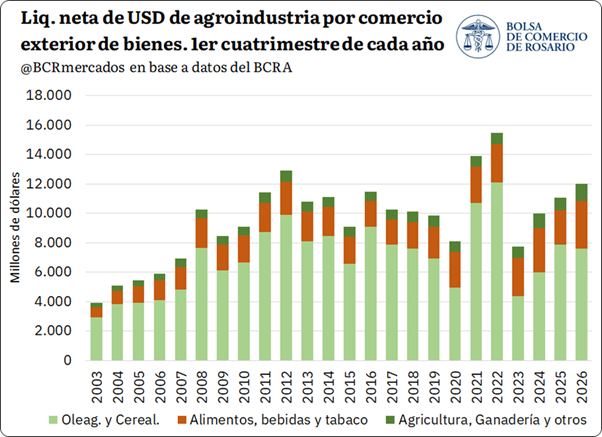

Por el lado específicamente del sector agroindustrial, los cobros netos por comercio exterior de bienes de los principales complejos agroindustriales totalizan USD 12.037 millones en el primer cuatrimestre de 2026. El registro se ubica USD 948 millones por encima de 2025, lo que implica un crecimiento interanual del 8,6%, y resulta el cuarto mayor valor desde al menos 2003 para igual período.

Dentro del agregado, el mayor aporte corresponde al complejo oleaginoso y cerealeros, con USD 7.590 millones. Si bien este rubro se ubica 3,6% por debajo de 2025, continúa explicando cerca de dos tercios del saldo agroindustrial. En sentido contrario, alimentos, bebidas y tabaco alcanza USD 3.236 millones, con una mejora interanual de USD 902 millones, mientras que agricultura, ganadería y otros sectores primarios suman USD 1.211 millones, el valor más elevado de la serie considerada.

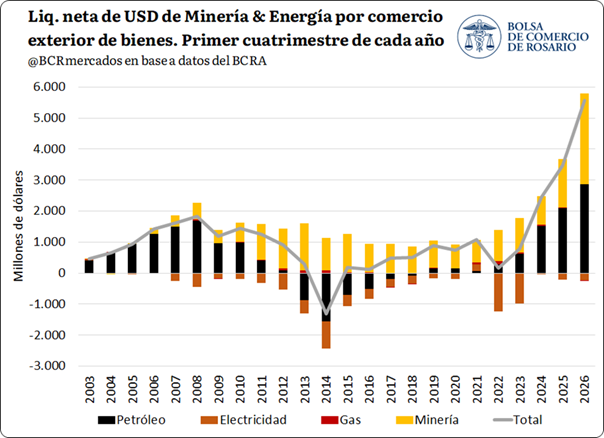

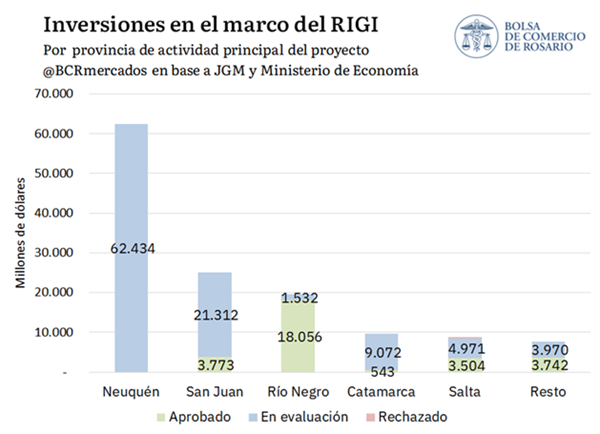

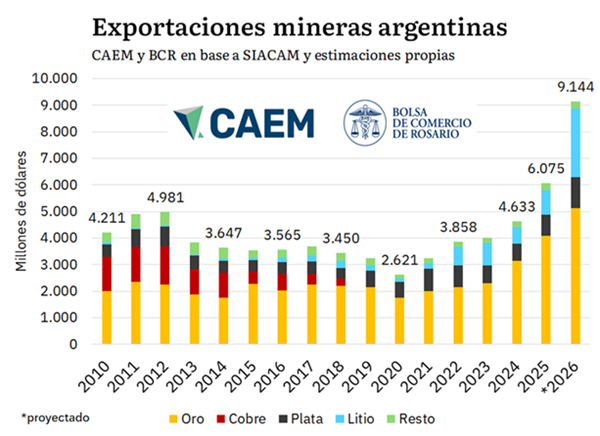

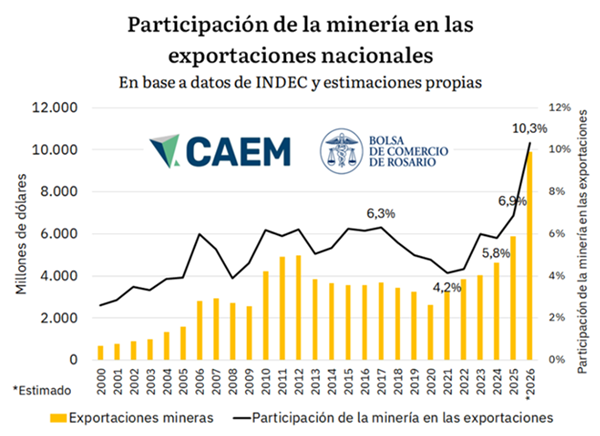

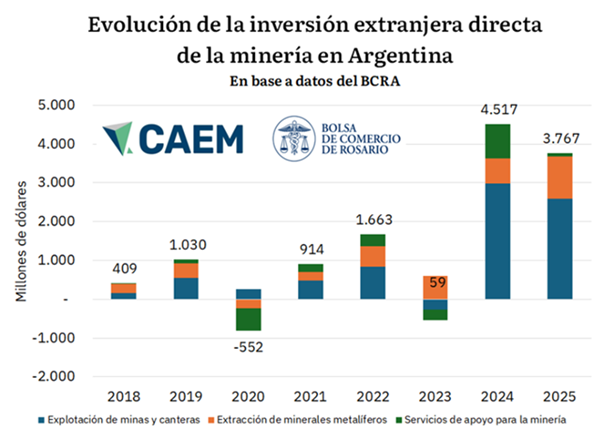

El sector minero y energético en su conjunto se perfilan a batir un récord de liquidación de dólares por comercio exterior de bienes en 2026

Por último, se observa un fuerte crecimiento del saldo positivo de minería y energía. En el primer cuatrimestre de 2026, estos sectores registran ingresos netos por comercio exterior de bienes por USD 5.568 millones, el máximo valor desde al menos 2003. La cifra supera en USD 2.098 millones al registro de 2025 y más que duplica el resultado observado en 2024. Es decir, entre el crecimiento productivo del sector energético que aumenta exportaciones y disminuye necesidades de importación y, los buenos precios internacionales de los productos mineros, se configura un escenario positivo en los saldos sectoriales.

En términos numéricos, la minería aporta USD 2.927 millones, USD 1.372 millones más que en 2025 (↑88%). Mientras que, en el caso de petróleo, alcanza USD 2.877 millones y un aumento interanual de USD 786 millones (↑38%). En contraste, electricidad y gas mantienen saldos levemente negativos, aunque de magnitud reducida frente al aporte positivo de los otros dos rubros y de lo visto entre 2022 y 2023.