Agro, minería y energía podrían aportar un récord de US$57.200 millones en 2026 y cambiar el mapa de las divisas argentinas

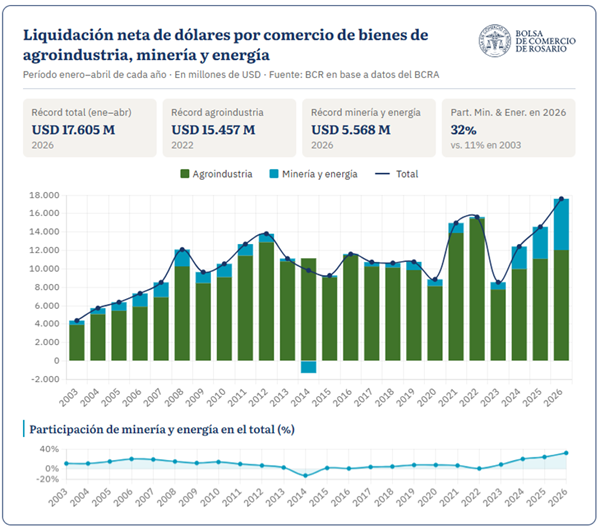

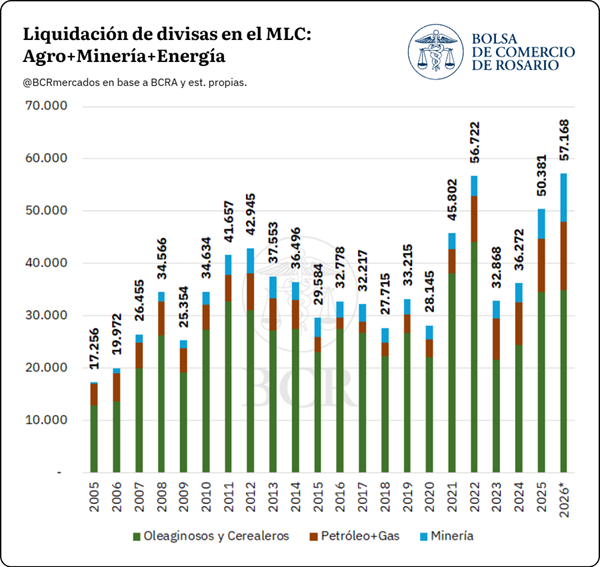

La matriz exportadora argentina atraviesa una transformación silenciosa que podría marcar un punto de inflexión para la economía. Según las últimas proyecciones, el complejo integrado por agro, minería y energía generaría una liquidación de divisas de US$57.168 millones durante 2026, el mayor registro de la historia. De concretarse, superaría el récord de US$56.722 millones alcanzado en 2022 y quedaría ampliamente por encima de los US$50.381 millones liquidados en 2025.

Más allá del volumen de dólares esperado, la principal novedad del informe de la Bolsa de Comercio de Rosario (BCR) radica en el cambio estructural de la oferta de divisas. Históricamente, el ingreso de dólares dependió casi exclusivamente del calendario agrícola, con una fuerte concentración durante la cosecha gruesa del primer semestre y una marcada desaceleración hacia fin de año. Ese patrón comienza a modificarse gracias al crecimiento sostenido de la minería y, especialmente, del sector energético.

Por primera vez la proyección consolida agro, minería y energía. La novedad son las perspectivas para el segundo semestre, que parecieran romper la estacionalidad del mercado de cambios.

La liquidación de divisas del agro, minería y energía se proyecta en un récord de US$ 57.168 millones para 2026. De confirmarse, el registro superaría el máximo histórico de la serie, los US$ 56.722 millones alcanzados en 2022, y se ubicaría sustancialmente por encima de los US$ 50.381 millones liquidados en 2025.

La consolidación de estos tres complejos permite dimensionar la magnitud del ingreso de divisas comerciales del país y, sobre todo, capturar un cambio de composición que se viene gestando en los últimos años: el peso creciente de la energía de la mano del desarrollo de Vaca Muerta y del salto exportador de ese sector; y de la minería, que complementan y estabilizan un flujo históricamente dominado por el agro y su marcada estacionalidad.

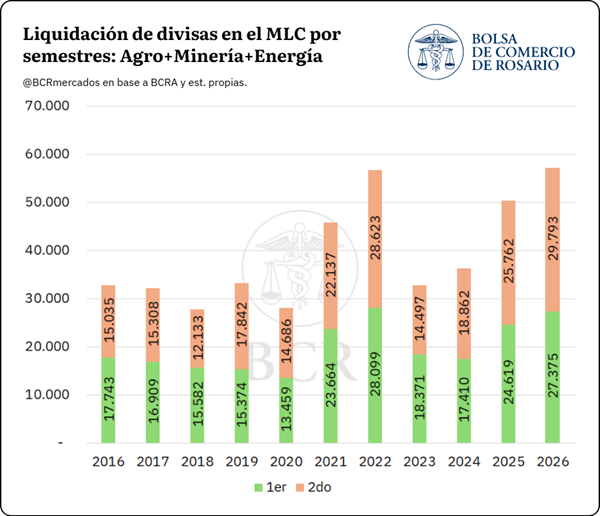

La principal novedad de esta actualización se encuentra en las perspectivas para el segundo semestre del año. Para 2026 se proyecta que la liquidación del segundo semestre alcance los US$ 29.793 millones, superando a los US$ 27.375 millones del primer semestre. Se trataría, además, de un récord para un segundo semestre, en un patrón que pareciera romper la estacionalidad histórica del mercado de cambios.

Tradicionalmente, el ingreso de divisas se concentra en la primera mitad del año, al calor de la cosecha gruesa del agro, para luego enfriarse en el último tramo del año. La incorporación estructural de la energía y la minería, flujos menos dependientes del calendario agrícola y en expansión, estaría modificando ese comportamiento: el segundo semestre ya no muestra el enfriamiento típico e incluso superaría al primero.

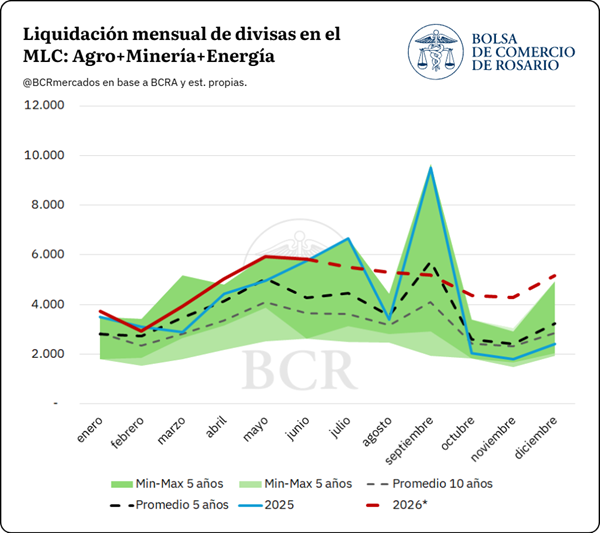

El perfil mensual proyectado para 2026 refuerza esta lectura. A diferencia del promedio de los últimos años y de 2025, la curva de 2026 se sostiene por encima del promedio y no exhibe el marcado desplome estacional del último trimestre, cuando el aporte del agro tiende a reducirse sensiblemente.

El aporte sector por sector

Agro

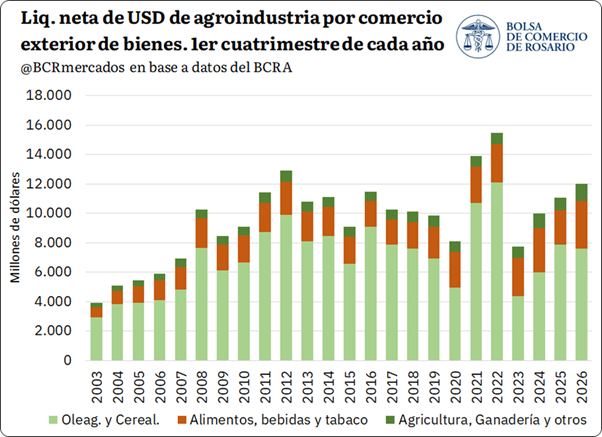

Tal como se analizó en la pasada edición del Informativo Semanal el agro se proyecta una liquidación de US$ 34.897 millones en 2026, según la última actualización mensual. La cifra representa un recorte de unos US$ 1.200 millones respecto de la estimación de mayo, producto de menores precios de exportación proyectados.

En el acumulado hasta junio, el agro liquidó un estimado de US$ 15.768 millones, por debajo de los US$ 18.303 millones del mismo período de 2025, merma que responde a dos factores vinculados a los esquemas de derechos de exportación de 2025: por un lado, la reducción temporaria de derechos de exportación vigente durante el primer semestre de 2025, que adelantó comercialización y elevó la base de comparación; por el otro, la eliminación temporaria de retenciones de septiembre de 2025, que adelantó ingresos en ese mes pero deprimió el flujo en los meses subsiguientes, con impacto en el trimestre octubre-diciembre y en los primeros meses de 2026. No obstante, entre abril y mayo de 2026 esta situación se habría normalizado, con ocho meses consecutivos de disminución de la deuda comercial por anticipos y prefinanciaciones de exportaciones.

Minería

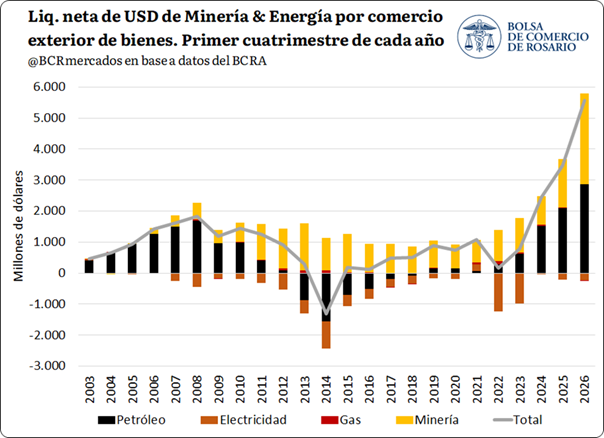

El aporte minero viene creciendo a paso firme. En 2025 las exportaciones del sector alcanzaron US$ 6.075 millones, sosteniendo cinco años consecutivos de expansión, y para 2026 se proyecta un nuevo récord que podría superar los US$ 9.000 millones. De cumplirse estas previsiones, la minería pasaría de explicar cerca del 7% a más del 10% de las exportaciones argentinas, generando 1 de cada 10 dólares exportados por el país.

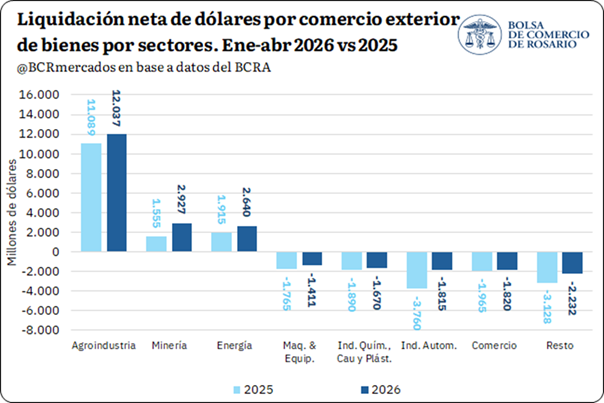

El salto exportador y su consecuente crecimiento en la liquidación de divisas se apoya en la mejora de precios del oro y la plata, en conjunto con el crecimiento en volúmenes y precios del complejo litio. Este dinamismo ya se refleja en el mercado de cambios: en el primer cuatrimestre de 2026 la minería registró ingresos netos por comercio exterior de bienes por US$ 2.927 millones, un 88% más que en igual período de 2025. Con importaciones mínimas en relación con sus ventas externas, la minería se consolida como aportante neto de divisas, con un flujo estable a lo largo del año que espera apuntalar la liquidación del segundo semestre.

Energía

La energía es la otra gran protagonista de estos cambios en el mercado de cambios. Para este año se proyecta un crecimiento del 16% en la extracción de petróleo, que llevaría a la mayor producción petrolera de la historia argentina, superando el récord de 1998 de la mano de Vaca Muerta, cuya producción no convencional ya explica cerca del 70% del crudo del país.

El impulso productivo se traduce con más exportaciones en el frente externo. Tal como se analiza en esta misma edición del Informativo Semanal, la balanza energética marcó en la primera mitad de 2026 el mayor superávit de la historia argentina para un primer semestre, superando los US$ 6.987 millones y creciendo un 87% interanual. Las exportaciones de combustibles y energía habrían crecido un 52%, hasta más de US$ 8.118 millones, mientras las importaciones tocan mínimos de 20 años. Además, más del 70% del crecimiento exportador se explica por mayores cantidades, más que por la suba de precios derivada del conflicto en Medio Oriente.

Hacia adelante, las exportaciones de combustibles y energía podrían superar los US$ 14.400 millones en 2026, llevando la balanza energética a un récord por encima de los US$ 12.000 millones. La puesta en marcha del oleoducto VMOS hacia fin de año, con una evacuación adicional de 190.000 barriles diarios, apuntala un flujo de divisas creciente y menos estacional, clave en la fortaleza proyectada para el segundo semestre y el año que viene.