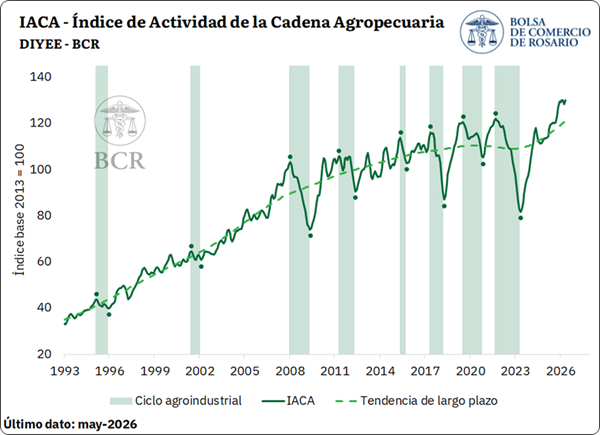

La recuperación de la cosecha impulsa al agro y deja al índice de actividad a un paso de su récord histórico

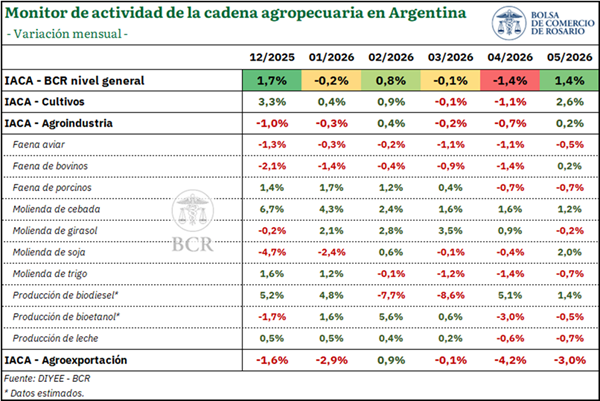

La cadena agropecuaria argentina recuperó impulso en mayo y volvió a ubicarse prácticamente en niveles récord. Tras el freno que habían impuesto las intensas lluvias de abril sobre las tareas de cosecha, la mejora climática permitió acelerar las labores agrícolas y reactivar buena parte de la actividad primaria e industrial vinculada al sector. Como resultado, el Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), elaborado por la Bolsa de Comercio de Rosario, registró un crecimiento desestacionalizado del 1,4% mensual y quedó apenas un 0,2% por debajo del máximo histórico alcanzado en febrero.

El IACA-BCR mostró una mejora mensual de 1,4% en mayo, con un aporte destacado de las labores agrícolas tras los retrasos observados durante el mes previo. En términos interanuales, la serie se posicionó 8,8% por encima de igual mes del año anterior.

1. IACA-BCR: ÍNDICE GENERAL

El Índice de Actividad de la Cadena Agropecuaria (IACA-BCR), que elabora la Bolsa de Comercio de Rosario, registró un incremento mensual desestacionalizado del 1,4% en mayo. De esta manera, el dato del último mes se posicionó apenas 0,2% por debajo del máximo registro histórico alcanzado en febrero.

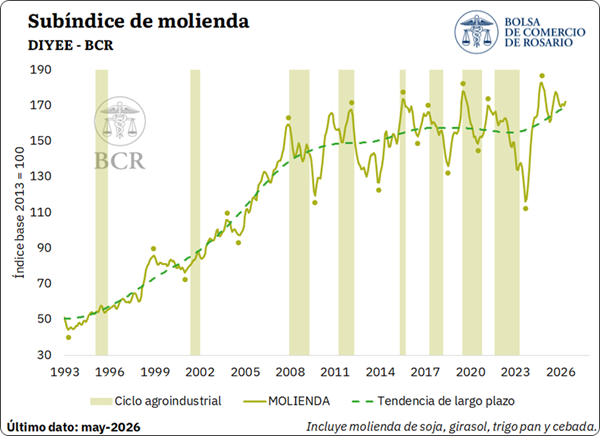

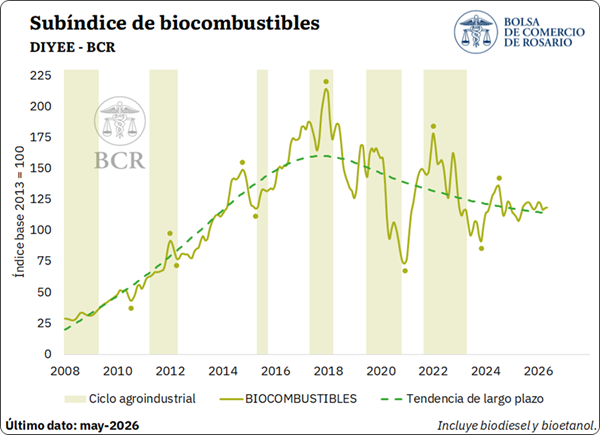

Durante el mes de mayo, cinco de las doce series que componen el índice registraron una variación mensual positiva, mientras que las siete restantes se posicionaron en terreno negativo. El mayor impulso del índice general provino del avance mensual de labores agrícolas, que evidenció un crecimiento del 2,6%, ante el notable progreso en la cosecha de soja, luego de los retrasos observados en el mes previo. Esta situación se reflejó asimismo en la molienda de la oleaginosa, que creció un 2% respecto a abril, en tanto que se estima que la producción de biodiésel habría registrado un incremento del 1,6%.

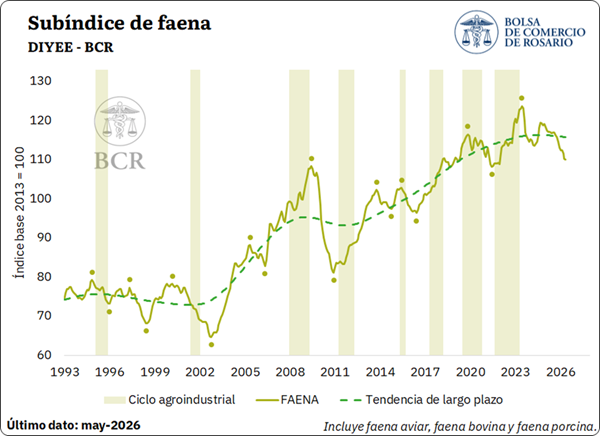

Por su parte, la molienda de cebada continuó su tendencia alcista, marcando un crecimiento de un 1,2%, ante la gran cosecha registrada para la campaña en curso. Finalmente, se destaca una leve recuperación en la faena de bovinos, que se posicionó un 0,2% por encima del dato de abril, luego de encadenar sucesivas bajas.

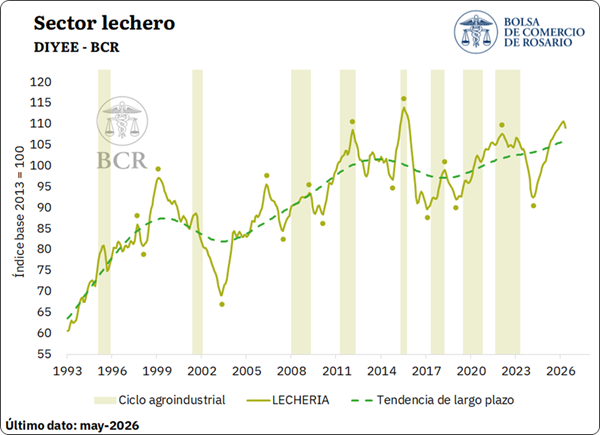

En cuanto a las series que marcaron caídas, se destaca un retroceso del 3% en las exportaciones de los principales complejos agropecuarios medidas en dólares constantes, aunque en términos de volumen la mayoría de los sectores mostraron un buen desempeño respecto al promedio de mayo de los últimos años. Las faenas aviar y porcina también registraron retrocesos mensuales del 0,5% y 0,7%, respectivamente; en tanto la producción de leche cayó 0,7% respecto de abril.

Asimismo, se evidenció una caída mensual del 0,7% en la molienda de trigo y del 0,2% en la molienda de girasol, aunque esta última se mantiene en los mayores valores observados desde el año 2000. Por último, se estima que la producción de bioetanol habría retrocedido 0,5% frente al mes anterior.

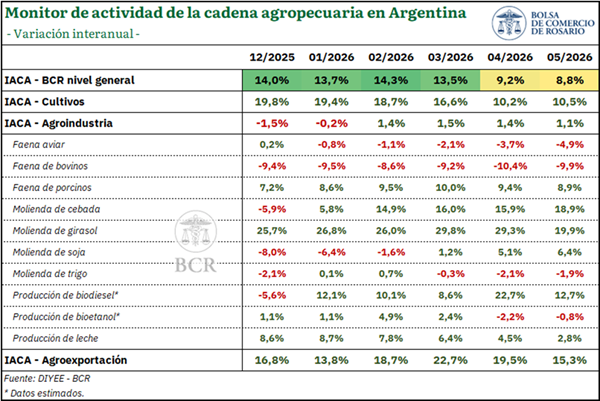

Analizando las variaciones interanuales, las cuales permiten poner en perspectiva la dinámica mensual, se evidencia que el IACA-BCR marcó un nuevo crecimiento en mayo, con una suba del 8,8% respecto al mismo mes del año anterior. De esta manera, el índice general mantuvo un sólido desempeño, aunque con cierta moderación frente a los registros observados en los meses previos.

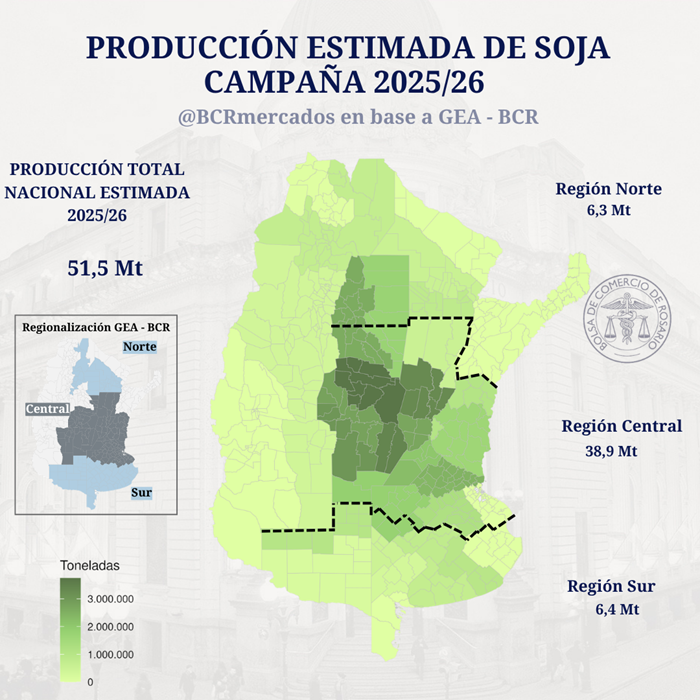

El subíndice IACA-Cultivos marcó un avance interanual del 10,5%, sosteniéndose como uno de los principales motores del índice general, en el marco de una cosecha histórica para la campaña 2025/26. Por su parte, el IACA-Agroindustria se posicionó 1,1% por encima del año anterior, manteniéndose en terreno positivo durante los últimos cuatro meses. Entre las series que lo componen, se destaca el notorio crecimiento de las moliendas de girasol y cebada, en tanto la faena de bovinos registró la mayor caída respecto a igual mes del año anterior.

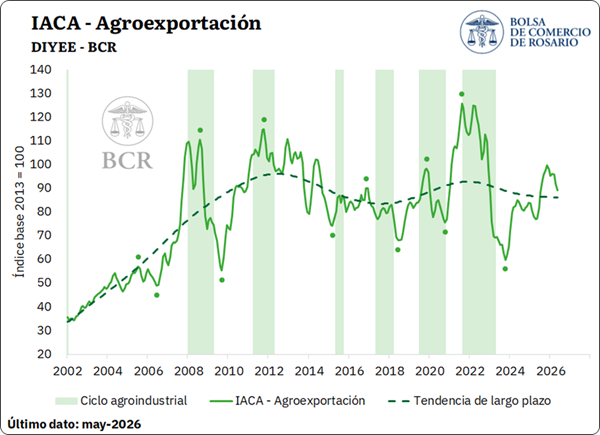

Finalmente, el subíndice IACA-Agroexportación exhibió un incremento interanual del 15,3% en mayo. De esta manera, el indicador se mantiene al alza y acumula once meses consecutivos de crecimiento, ante la gran disponibilidad de mercadería por el aporte de la campaña agrícola y de los complejos vinculados a la industrialización.

2. SUBÍNDICES

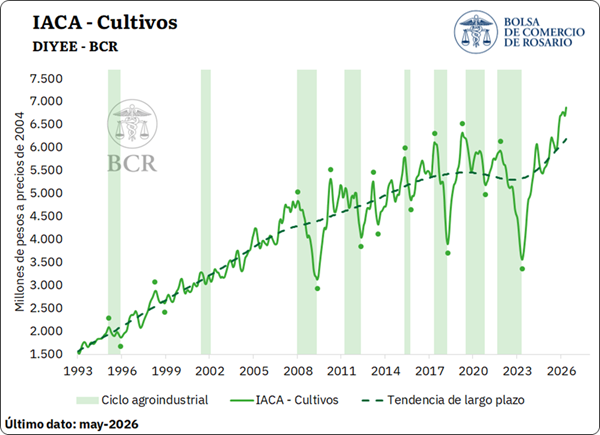

2.1. IACA – Cultivos: Actividad de la producción de granos

El IACA – Cultivos refleja la evolución de las labores de siembra y cosecha de los principales cultivos de Argentina cada mes a través de la serie de avance mensual de labores agrícolas, con el objetivo de medir con dicha periodicidad la actividad primaria de producción de granos. En mayo, la actividad primaria marcó un crecimiento desestacionalizado de 2,6% respecto de abril y alcanzó un máximo histórico.

En lo que respecta a las labores de cosecha, se advierte que durante mayo se avanzó febrilmente en la recolección de soja. Luego de un abril particularmente lluvioso que había impedido el avance en las labores de cosecha por falta de piso, mayo tuvo menor cantidad de precipitaciones, lo que permitió acelerar la recolección de la oleaginosa, cubriendo el 75% de la superficie total a cosechar en el mes, la mayor proporción para un mes de mayo de toda la serie. Asimismo, se avanzó con normalidad en la recolección de los demás cultivos de la cosecha gruesa, marcando un avance de 33 p.p. en la recolección de sorgo, 16 p.p. en maíz y 2 p.p. en girasol, que de esta manera dio por finalizada la cosecha.

En cuanto a las labores de siembra, durante el último mes se lanzó la cosecha fina 2026/27, marcando un avance de 23% de la superficie total a sembrar de trigo. En tanto, la superficie de cebada registró un avance del 18%.

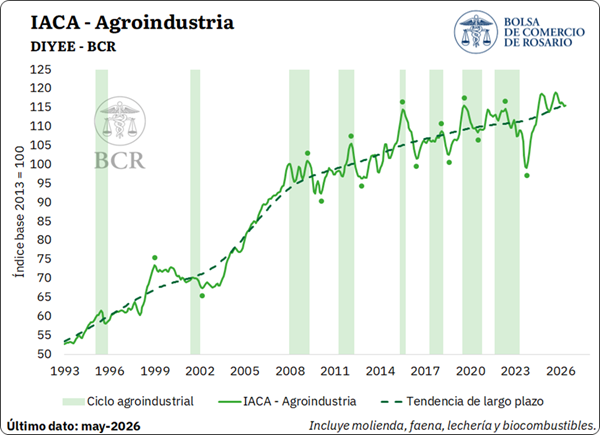

2.2. IACA – Agroindustria: Actividad agroindustrial

En cuanto a la actividad del sector industrial con base agropecuaria, la misma mostró un avance del 0,2% respecto de abril, luego de haberse registrado caídas en seis de los últimos siete meses. No obstante, dichas caídas se produjeron tras el récord alcanzado en septiembre, por lo que, en términos de nivel, la serie aún se posiciona en valores históricamente elevados.

Dentro de las actividades que componen al sector agroindustrial, se advierte que la molienda de granos marcó un incremento del 1,2% en mayo. En lo que respecta a las oleaginosas, el avance en la cosecha y la mayor disponibilidad de mercadería impactó en el crushing de soja, que se posicionó al alza con una tasa de cambio mensual del 2%. El procesamiento de girasol, por el contrario, marcó un leve descenso mensual del 0,2% en abril, aunque manteniéndose en los niveles más elevados desde marzo del año 2000.

En cuanto a los cereales, el comportamiento también resultó dispar. La molienda de trigo retrocedió 0,7% respecto a abril, en tanto el procesamiento de cebada avanzó por séptimo mes consecutivo, incrementándose un 1,2% mensual y acumulando un crecimiento del 26%.

Por su parte, el subíndice de faena se posicionó levemente a la baja en mayo, registrando una tasa de cambio mensual del -0,1%, mostrando caídas en los últimos diez meses. Diferenciando por sector, en lo que respecta a la faena de bovinos, la misma avanzó 0,2% en el quinto mes del año, posicionándose al alza luego de nueve meses de caídas. Los informes del sector destacan que el impulso en el último mes se debió a una abundante oferta de hacienda que había estado sumando kilos en los meses previos gracias a condiciones climáticas favorables.

En materia de precios, luego de haber alcanzado los valores reales más altos de la historia en febrero del año actual, las cotizaciones del sector ganadero experimentaron una nueva corrección a la baja en mayo, en el marco de un aumento en la oferta de hacienda que se encontró con un consumo interno sobreabastecido. De esta manera, la cotización promedio del novillo en el mercado agroganadero retrocedió por tercer mes consecutivo en términos reales, posicionándose 3,2% por debajo de abril. A pesar de ello, los precios se mantienen en niveles excepcionalmente elevados, resultando 13% superiores en términos reales respecto al mismo mes del año anterior.

En lo que respecta al sector porcino, se destaca que la faena exhibió su segunda contracción consecutiva en mayo, con una tasa de cambio mensual del -0,7%. Sin embargo, estas caídas mensuales se dan luego del valor récord alcanzado en marzo, de manera que la serie continúa en sus mayores niveles históricos, con el dato de mayo ubicándose como el cuarto más alto registrado, reflejando una tendencia de mayor consumo de esta proteína desde principios del siglo. En cuanto a la carne aviar, la faena de aves marcó un retroceso del 0,5% en el quinto mes del año, registrando bajas por siete meses al hilo.

Con respecto al sector lechero, la serie desestacionalizada de producción exhibió una caída del 0,7% en mayo respecto al mes anterior, la segunda de manera consecutiva. Aun así, este retroceso se registra luego de que la serie hilara variaciones mensuales positivas durante dos años consecutivos. De hecho, la producción del mes de mayo alcanzó 916 millones de litros, registrando un incremento interanual del 2% y del 5% respecto al promedio histórico de igual mes, influenciada por condiciones climáticas favorables. Como resultado, en los primeros cinco meses del año se observa una producción acumulada de 4.411 millones de litros, siendo el tercer mayor volumen para este período desde el inicio de la serie en 1983, únicamente por detrás de 2012 y apenas por debajo de 2015.

En materia de precios, la cotización en dólares por litro de leche se ubicó en U$S 0,36 para el mes de mayo, incrementándose por quinto mes consecutivo y posicionándose holgadamente por encima del precio promedio de los últimos cinco años, que se estima en U$S 0,25 / litro. Este panorama favorable a nivel local difiere de lo observado a nivel internacional, donde se advierte que el índice de precios de productos lácteos de la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO, por sus siglas en inglés) retrocedió 0,5% en el último mes, alcanzando su nivel más bajo en los últimos dos años y medio.

Por su parte, el incremento en el precio de la leche durante mayo resultó superior al incremento nominal en el precio del maíz, de manera que se registró una leve mejora en la relación insumo-producto. Se estima que en mayo un litro de leche, en promedio, podía comprar 1,98 kg de maíz, muy cerca del valor de referencia de 2. En cuanto a la soja, en mayo la relación se ubicó en 1,11 kg por litro de leche, por encima de la relación de referencia que suele ser de 1.

Finalmente, se estima que la producción conjunta de biocombustibles, medida a través de la elaboración de biodiesel y bioetanol, se habría incrementado 0,5% en mayo, luego de tres meses consecutivos a la baja. Durante el último año la serie evidencia cierto estancamiento: de los últimos doce datos mensuales, seis resultaron positivos y seis negativos. Diferenciando por producto, se estima que la elaboración de biodiesel habría crecido 1,6% respecto de abril; en tanto que la producción de bioetanol habría retrocedido un 0,5% mensual.

En términos de mezcla obligatoria, en mayo se mantuvo vigente el esquema de bioetanol al 12% en naftas y biodiésel al 7,5% en gasoil, con la posibilidad de incorporar voluntariamente hasta 15% de bioetanol en naftas y hasta el 20% de biodiésel en gasoil. Por su parte, para el quinto mes del año la Secretaría de Energía dispuso una nueva baja nominal del 0,014% en el precio del biodiésel destinado al corte obligatorio, y un incremento del 0,5% en los precios mínimos de adquisición para el bioetanol.

2.3. IACA – Agroexportación: Actividad de la agroexportación

Finalmente, analizando el último eslabón de la cadena a través del IACA – Agroexportación, se advierte que las exportaciones de los principales complejos agroindustriales, medidas en dólares constantes, registraron una variación mensual desestacionalizada del -3% en mayo. No obstante, el análisis difiere cuando se analizan cantidades.

Por un lado, al observar únicamente los volúmenes exportados por complejo, se advierte que tres de los nueve bajo análisis exportaron un volumen menor de mercadería respecto al promedio de igual mes de los últimos cinco años, en tanto los restantes mostraron un incremento. De hecho, comparando igual mes de años anteriores, resultó el mejor mayo para los volúmenes exportados del complejo girasol y el complejo lácteo, y el segundo mejor mayo para las exportaciones de maíz.

Sin embargo, tomando el valor en dólares constantes, son cinco de los nueve complejos los que presentan un valor inferior al promedio de los últimos 5 años. Entre esos cinco complejos con exportaciones en dólares constantes por debajo del promedio del último lustro se ubican el complejo soja, trigo, cebada, avícola y porcino. Contrariamente, entre los complejos que presentaron un valor exportado por encima del promedio se ubican el complejo girasol, maíz, lácteo y carne y cueros bovinos.