La carne vacuna se adelanta al ciclo global y presiona al alza los precios internacionales

En un contexto global donde todavía no se consolida una suba generalizada de los alimentos, el mercado internacional de la carne vacuna empieza a marcar su propio ritmo. El último informe de la Bolsa de Comercio de Rosario, con datos de la FAO, confirma que los precios de la carne no solo resisten la tendencia bajista de otros productos, sino que ya ingresaron en una fase alcista sostenida.

La clave no está en un shock externo inmediato, sino en fundamentos estructurales: menos oferta proyectada y una demanda firme desde los principales centros de consumo. El interrogante que se abre es si este movimiento anticipa un nuevo ciclo inflacionario global o si se trata de una suba sectorial con impacto acotado.

Un mercado que se mueve antes que los alimentos

En un contexto internacional en el que se anticipa una posible presión alcista sobre los precios de los alimentos el mercado de las carnes, y particularmente el de la carne vacuna, parece adelantarse a estos movimientos impulsado por fundamentos propios.

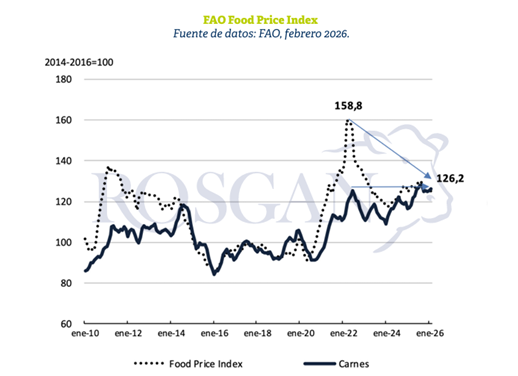

Si se analiza la evolución del Índice de Precios de los Alimentos de la FAO (Organización de las Naciones Unidas para la Alimentación y la Agricultura), basado en una canasta de productos alimenticios comercializados internacionalmente, observamos que en febrero registró un promedio de 125,3 puntos. A pesar de la mejora registrada en el último mes, el índice todavía se ubica 22% por debajo de los máximos alcanzados en marzo de 2022 (160,2 puntos), tras el inicio de la guerra en Ucrania, nivel que podría considerarse una referencia potencial hacia la cual podrían volver a escalar los precios en un escenario de suba sostenida de la energía.

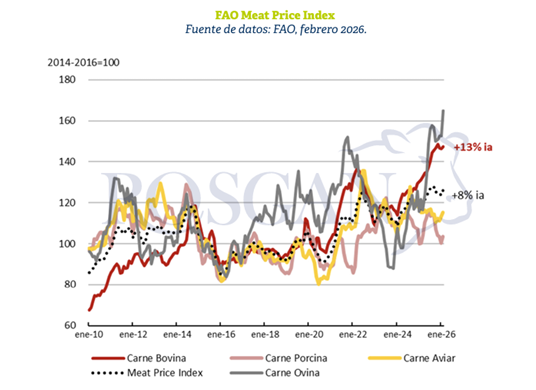

Desde entonces, los precios de los lácteos registran bajas promedio del 20%, los cereales del 36%, los aceites del 31% y el azúcar del 27%. En contraste, el Índice de Precios de las Carnes —que incluye carne vacuna, aviar, porcina y ovina— es el único que muestra un aumento durante ese mismo período, acumulando un aumento cercano al 8%.

Dentro del complejo cárnico, la carne vacuna y la carne ovina son las que registran los mayores incrementos, 12,5% y 33,5%, respectivamente. En el caso de la carne ovina, si bien el aumento es más pronunciado, su impacto sobre el consumo global es considerablemente menor en comparación con la carne vacuna.

De acuerdo con el último informe de la FAO, la firmeza en las cotizaciones internacionales de la carne vacuna responde principalmente al sólido nivel de demanda proveniente de China y Estados Unidos.

Esta dinámica sostiene los precios de exportación de los principales proveedores mundiales, especialmente Australia y Brasil, cuyas cotizaciones tienen una incidencia directa en la conformación del índice global de carnes.

Según las últimas proyecciones publicadas por el Departamento de Agricultura de Estados Unidos (USDA), la producción mundial de carne vacuna se reduciría en cerca de 1 millón de toneladas durante 2026, reflejando principalmente el proceso de recomposición de stocks ganaderos en varios países productores. Al mismo tiempo, la demanda internacional continuará expandiéndose, con un comercio global que superaría las 12 millones de toneladas, consolidando el crecimiento del mercado internacional.

Estados Unidos continuará desempeñando un rol clave en este escenario, ampliando su déficit comercial de carne vacuna. Recientes proyecciones del USDA indican que las importaciones estadounidenses podrían superar los 2,5 millones de toneladas en 2026, lo que representaría un incremento del 3,4% respecto de 2025. No obstante, el ritmo de compras observado en el inicio del año muestra un crecimiento aún mayor, con datos acumulados para el primer bimestre que exceden en un 10% los registros del año pasado, dato que supera ampliamente el crecimiento proyectado para todo el año.

En el caso de China, si bien el esquema de cuotas de importación aplicado desde este año intenta moderar el ritmo de compras observado en los últimos años, hasta el momento los valores ofrecidos por los importadores continúan en ascenso, reflejando la firmeza de su demanda. Aun sin datos oficiales de la Administración General de Aduanas sobre el volumen efectivamente ingresado en lo que va del año, las referencias de precios FOB para los principales cortes que China compra a Argentina —según datos de APEA— muestran subas cercanas al 40% interanual.

Una dinámica similar se observa en el mercado europeo. Si bien los volúmenes comercializados se mantienen relativamente estables, los precios continúan consolidando una tendencia alcista. Actualmente, cortes de alto valor comercial como el Ramp & Loin o el bife ancho se negocian desde Argentina a valores FOB de entre USD 21.000 y USD 22.000 por tonelada, lo que implica subas superiores al 30% respecto de los valores registrados a igual fecha del año pasado.

En este escenario, una eventual suba en los precios del gas y del petróleo podría agregar presión adicional al mercado, principalmente a través del aumento de los costos logísticos y de transporte internacional.

No obstante, el impacto sobre el comercio de carne vacuna sería relativamente limitado desde el punto de vista de los flujos comerciales, dado el bajo peso que tienen los países involucrados en el conflicto dentro del mercado global.

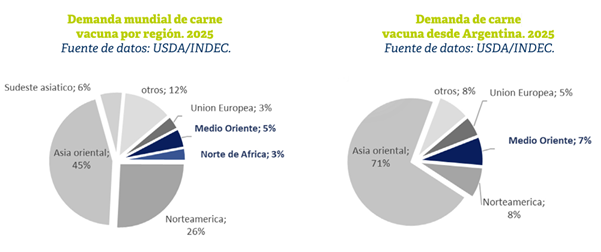

Según estimaciones del USDA, en 2025 los países de Medio Oriente —entre ellos Israel, Irán, Irak, Siria, Egipto, Turquía, Arabia Saudita, Qatar y Emiratos Árabes— representaron menos del 5% de la demanda mundial de carne vacuna. A nivel global, esta participación resulta relativamente baja como para generar una disrupción significativa en el mercado internacional.

No obstante, para Argentina la región presenta una mayor relevancia. Destinos como Israel, Qatar y Emiratos Árabes Unidos concentran más del 7% de los embarques totales y cerca del 11% de las divisas generadas por exportaciones de carne vacuna.

Según datos del SENASA, en los dos primeros meses de 2026 los certificados de exportación de carne vacuna hacia Israel y otros países de Medio Oriente totalizaron unas 11.400 toneladas, equivalentes al 12,5% del total certificado. En lo que va de marzo —ya con una escalada del conflicto en la región— la participación de estos mercados en las certificaciones se mantiene prácticamente sin cambios, lo que hasta el momento no evidencia señales de disrupción en el comercio.

Aun así, Ante un eventual debilitamiento de la demanda proveniente de Medio Oriente, Argentina mantiene una posición sólida en tres de los principales destinos del comercio internacional de carne vacuna: China, Estados Unidos y la Unión Europea. Estos mercados concentran más del 55% del comercio global y constituyen actualmente el eje central de la demanda internacional de carnes, lo que otorga a Argentina una base comercial sólida y equilibrada dentro del actual contexto geopolítico global.