Derrota electoral y dólar en alza: el Gobierno cambia de estrategia con menor tasa y más Riesgo País

La contundente derrota en las elecciones de la provincia de Buenos Aires de septiembre (más de 13 puntos de diferencia) alteró el delicado equilibrio político-económico que el Gobierno intentaba sostener hasta las presidenciales de octubre. El resultado precipitó un cambio de estrategia: menor tasa de interés, dólar más alto y un Riesgo País que ya superó los 1.100 puntos.

Así lo refleja el informe de la consultora Ecolatina, denominado “Ajustando expectativas”

Una economía en modo electoral no alcanzó para obtener lo que era un objetivo claro del Gobierno: tener un desempeño aceptable en las elecciones provinciales de septiembre (una derrota de 5 puntos como mucho) y luego alcanzar un buen resultado en las elecciones nacionales de octubre, mostrando así un apoyo contundente de la sociedad al programa económico.

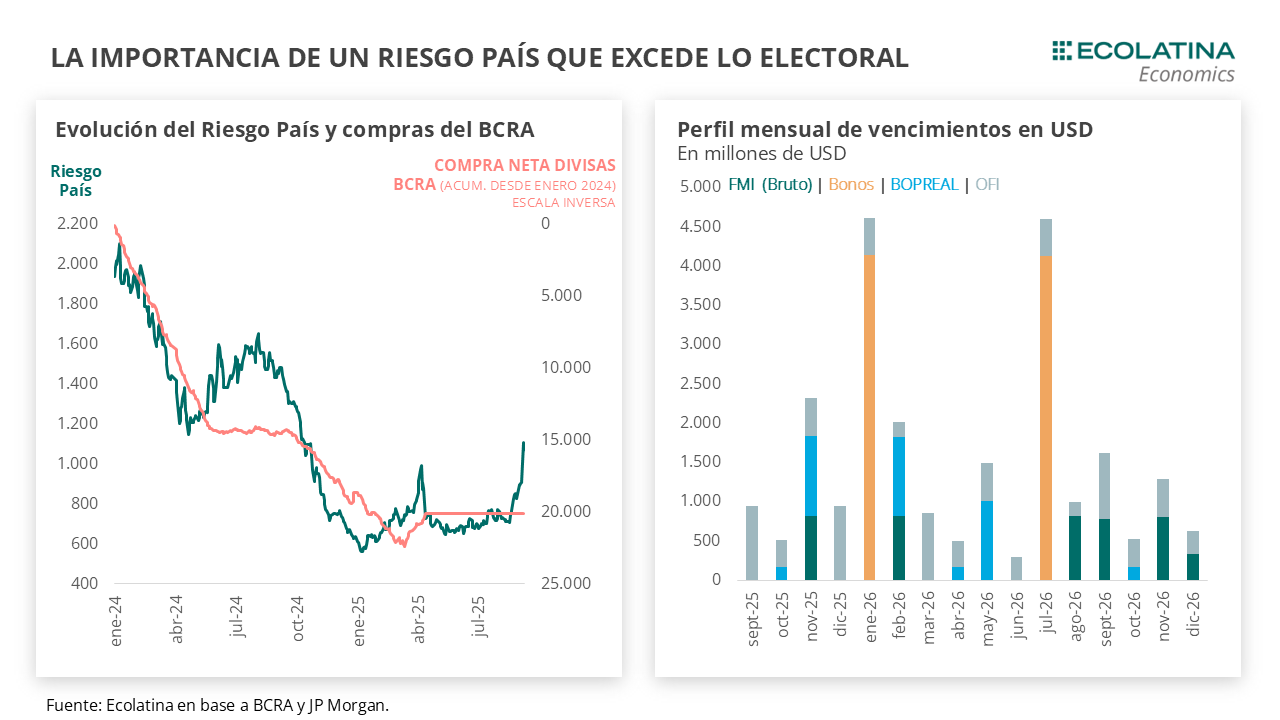

La contundente derrota electoral (más de 13 puntos) tuvo un impacto negativo en el mercado. A pesar de la confirmación del rumbo económico del Gobierno, los hechos trajeron modificaciones con un esquema virando a menores tasas y dólar más elevado. El Central absorbió peso en el mercado a una tasa decreciente, impulsando la tasa de interés del sistema a la baja y facilitando un costo de endeudamiento menor para la licitación de la semana de Finanzas. Desde el lado de los dólares, el Tesoro parece haberse corrido del mercado y el nuevo equilibrio se ubicó por encima de los $1.400, incluso rozando el techo de la banda. En este sentido, la principal herramienta para contener el dólar está siendo la amenaza de ventas del BCRA en el techo de la banda. El desempeño electoral trajo a escena un Riesgo País al alza, importante para afrontar los próximos vencimientos de deuda en dólares.

Lo evidente: el resultado electoral no será el único factor que defina la dinámica del Riesgo País, también entran en juego las señales de gobernabilidad y la recomposición de Reservas. Incluso suponiendo que se retoma el acceso a los mercados, la actual política cambiaria posiblemente sea revisada de cara a la segunda mitad del mandato ¿Iremos a un régimen de flotación sucia? En tal caso, el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (reales y financieras) y no sólo de las intervenciones oficiales. En tal sentido, si el BCRA define una trayectoria clara y transparente de recomposición de reservas, seguramente ayude a descomprimir el Riesgo País.

Hace algunas semanas veníamos marcando que la economía ya había entrado en modo electoral: el Gobierno buscaba contener el dólar para concentrarse en la desinflación como principal activo de campaña, relativizando los costos en materia de actividad. El objetivo era claro, tener un desempeño aceptable en las elecciones provinciales de septiembre (una derrota de 5 puntos como mucho) y luego alcanzar un buen resultado en las elecciones nacionales de octubre, mostrando así un apoyo contundente de la sociedad al programa económico.

En cuanto a la caja de herramientas utilizada, las autoridades evitaron comprar USD en el MULC (luego de adquirir USD 1.229 en julio) para no incrementar la demanda, e incluso realizaron ventas (unos USD 600 M en julio) de forma indirecta vía organismos públicos (es decir, ni el BCRA ni el Tesoro). Además, se impulsó un alza en las tasas de interés (endógenas a la dinámica del tipo de cambio) y una marcada intervención en los futuros del dólar para fomentar el carry trade con cobertura cambiaria (estimamos cerca de USD 4.500 M a finales agosto).

Como contrapartida, la inflación se mantuvo por debajo del 2% mensual en agosto por cuarto mes consecutivo, persistiendo la señal positiva de un pass-through acotado (el dólar subió 4,6% promedio). No obstante, el costo en materia de actividad es cada vez más palpable: en julio la industria cayó 2,3% mensual por segundo mes consecutivo, y borró casi toda la recuperación que había registrado desde el año pasado. Asimismo, en un escenario de mayor incertidumbre electoral y elevadas tasas de interés, las previsiones para agosto no son alentadoras. Por caso, los préstamos por Adelantos se desplomaron casi 11% en agosto e interrumpieron una racha nueve meses consecutivos al alza.

Como era esperable en las puertas de la contienda el electoral el escenario político-económico se fue tensando. Con un poder de fuego diezmado de los organismos públicos, el Gobierno se decidió a intervenir directamente en el mercado con los depósitos del Tesoro para contener el tipo de cambio. Los depósitos en dólares venían sufriendo un constante goteo desde el comienzo de agosto, y el martes 4/9 anunció oficialmente que intervendría el mercado de cambios. Tan sólo ese mismo día, Hacienda se desprendió de USD 200 M, acumulando una venta superior a los USD 500 M en las cuatro ruedas contenidas durante la semana (implicando 4 de cada 10 dólares comprados en julio).

Lo peor llegó el fin de semana, cuando el oficialismo obtuvo derrota contundente (por más de 13 puntos) a manos de Fuerza Patria en la Provincia de Buenos Aires. Claramente, la sorpresa electoral tuvo un impacto negativo no sólo para el Gobierno, sino también para los mercados: 1) El Merval cayó un 16% en dólares, la mayor caída diaria desde las PASO de agosto del 2019; 2) Los bonos soberanos en USD cayeron en promedio un 9% y llevaron al Riesgo País por encima de los 1.100 puntos básicos (el nivel más alto desde octubre del 2024); y 3) El tipo de cambio oficial abrió a $1.450 (más de un 6% arriba del cierre del viernes previo y apenas un 1,2% por debajo del techo de la banda), aunque luego se estabilizó en la zona de $1.420.

En este marco, el Gobierno comunicó que no cambiaría el rumbo económico, reafirmando el esquema cambiario-monetario trazado en un contexto de mayores expectativas de devaluación. No obstante, los movimientos en el mercado del Central en la semana señalaron un nuevo cambio pragmático en la estrategia del Gobierno. Concretamente, durante las primeras ruedas el Central tomó mayor protagonismo absorbiendo pesos en el mercado a una tasa decreciente, que pasó del orden del 45% TNA a los 35% TNA en la previa de la licitación de Finanzas el miércoles 10 (habría absorbido cerca de $1,1 bn entre el martes y miércoles). Así, la tasa de caución a 1 día que abrió la semana en 45% TNA PP en MAE, llegó el miércoles a la zona del 33% TNA PP; y el precio de los instrumentos a tasa fija subió en promedio 1,3%, comprimiendo los rendimientos desde una zona del 5% TEM a los 4% TEM.

Este marco permitió que Finanzas obtenga una buena licitación, donde adjudicó $6,6 bn sobre ofertas de $7,4 bn, lo que significó un rollover de 91,4%. En una semana compleja, el Tesoro logró renovar gran parte de los vencimientos sin la asistencia de una suba de encajes del BCRA a los bancos en la previa (algo que se había hecho habitual), y logró renovar a una tasa casi en línea a la del mercado en un contexto de menores rendimientos.

Por el lado de los dólares, el Tesoro se habría corrido del mercado. En palabras del ministro de Economía, Luis Caputo, el Tesoro se habría retirado del mercado durante la semana, aunque los depósitos sufrieron una nueva baja de cerca de USD 65 M entre el lunes y el martes, con una suba de los depósitos en pesos (expresados en dólares) de casi la misma magnitud (+USD 56 M). Más allá de lo indicativo de los números, lo cierto es que, de existir tales ventas, se encuentran muy por debajo de los registros de la previa electoral (USD 120 M diarios).

De todas formas, la principal herramienta para contener el dólar está siendo la amenaza de ventas del BCRA en el techo de la banda. Si bien el Tesoro cuenta con cerca de USD 1.100 M en sus depósitos y tiene que afrontar vencimientos en USD por la misma magnitud hasta las elecciones de octubre (razón por las cual habrían dejado correr inicialmente el dólar en lugar de frenarlo), el BCRA dispone de más de USD 15.000 M en Reservas Internacionales Líquidas (Reservas Brutas – SWAP – oro) para intervenir en caso de que sea necesario.

Consecuentemente, el mercado parece creer en el techo de la banda cambiaria (al menos hasta las elecciones), y no descartamos que intente en algún momento hasta octubre testear el comportamiento de las autoridades. De hecho, en la jornada de hoy, justo cuando apareció un offer en el mercado en el techo de la banda por USD 100 M (levantando sospechas de que el BCRA estaría detrás), Federico Furiase, integrante del equipo económico, posteó en X respecto al poder de fuego del Central que la creencia o no de la misma no depende de ellos y que “sólo lo comprobarán si lo testean”, aludiendo a que actuarán si la divisa llegara a cotizar $1.471 (techo la de banda).

En suma, las cosas sí cambiaron. El esquema cambiario-monetario acusó recibo y se reconfiguró en un equilibrio de tasas reales elevadas para contener el dólar a uno de menores tasas de interés y dólar más elevado.

Más allá del cambio de estrategia, si el BCRA vende reservas o no, cuándo comienza a hacerlo y a qué ritmo son factores que no son inocuos para la sostenibilidad del esquema una vez superadas las elecciones. Pongámoslo en números: si suponemos que el BCRA arranca a intervenir a fines de septiembre (justo un mes antes de las elecciones) y que su intervención diaria es en promedio USD 120 M (en línea con las ventas del Tesoro en las ruedas previas a la elección de PBA), la autoridad monetaria se estaría desprendiendo de USD 2.400 M. Si bien luce un número no tan grande en comparación con el poder de fuego del BCRA, no creemos que sea una señal positiva para el mercado financiero, dado que explicaría más de la mitad de los vencimientos en USD de bonos soberanos que tiene que afrontar el Tesoro en enero.

En materia electoral, si bien la primera impresión del resultado en PBA es que hoy un triunfo categórico de La Libertad Avanza a nivel nacional luce más improbable que antes, lo cierto es que el tránsito hasta octubre es largo y el gobierno aún tiene chances de “recrear” la sensación de “triunfo”. En este marco, frente a vencimientos en dólares por cerca de USD 20.000 M en 2026, el principal interrogante de cara a los próximos meses es si un buen (o aceptable) resultado electoral es suficiente para bajar el riesgo país y volver a los mercados internacionales de deuda, clave para la sostenibilidad del esquema económico.

Lo evidente, la expectativa electoral sufrió un shock. La crispación del clima político se materializó en una batería de leyes (hasta el día de hoy en discusión) que pusieron en jaque el equilibrio fiscal, principal ancla del programa económico. Los virtuales costos políticos de los vetos y una política monetaria-cambiaria con claro impacto negativo en la actividad suscitó dudas lógicas de si la performance del Gobierno sería la esperada. Desde la baja registrada en el Índice de Confianza del Gobierno de Di Tella en agosto (algo que toma el mercado como predictor electoral), el riesgo país saltó del orden de los 700-750 a los 850-900 puntos básicos, para pasar a los actuales 1.000 p.b. tras la derrota de PBA. Local o no, la nacionalización de la elección ocurrió y dejó en el centro de la escena el virtual apoyo popular al programa económico.

Otra cuestión, ahora más evidente: el resultado electoral no será el único factor que defina la dinámica del riesgo país, también entran en juego las señales de gobernabilidad (diálogo con gobernadores) y la recomposición de reservas. Incluso suponiendo que se retoma el acceso a los mercados, la actual política cambiaria posiblemente sea revisada de cara a la segunda mitad del mandato ¿Iremos a un régimen de flotación sucia? En tal caso, el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (reales y financieras) y no sólo de las intervenciones oficiales. En tal sentido, si el BCRA define una trayectoria clara y transparente de recomposición de reservas, seguramente ayude a descomprimir el riesgo país.

Dólar oficial al alza

Con el resultado electoral como trasfondo, el dólar oficial spot finalizó la semana en $1.453 (+7,2% respecto al viernes previo), saltando 4% al cierre del lunes y otro 1,5% en la jornada de hoy. Por otro lado, las Reservas Brutas finalizaron en USD 40.309 M y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.300 M (+USD 6.600 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 5,8% ($1.468) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 ascendió 6,3% ($1.473), el dólar CCL operado con GD30 se deslizó 5,2% ($1.449) y el blue aumentó 4,0% ($1.425). Frente a un deslizamiento mayor del tipo de cambio mayorista, la brecha cambiaria promedio finalizó en la zona del 1%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 4,7%, y aquellos con vencimiento desde diciembre +4,4%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 4,5% para el trimestre septiembre-noviembre, y promedia un 12,8% para el trimestre siguiente.