El Gobierno nacional aprobó el ingreso del Proyecto Rincón de Aranda, de Pampa Energía, al Régimen de Incentivo para Grandes Inversiones (RIGI), en una decisión que representa uno de los desembolsos privados más importantes desde la creación del régimen. La iniciativa contempla una inversión total de USD 4.521 millones para desarrollar un nuevo polo de producción de petróleo no convencional en Vaca Muerta, con un fuerte perfil exportador y un horizonte operativo que se extenderá hasta 2041.

La medida fue oficializada mediante la Resolución 1025/2026 del Ministerio de Economía, que otorgó al proyecto la categoría de Proyecto de Exportación Estratégica de Largo Plazo (PEELP), una figura reservada para inversiones de gran escala con capacidad de ampliar la inserción internacional de la Argentina en mercados donde su participación aún es reducida.

El desarrollo se emplazará en el área Rincón de Aranda, en el departamento neuquino de Añelo, uno de los epicentros de Vaca Muerta. El plan contempla la perforación de 259 pozos horizontales, junto con la construcción de infraestructura crítica para el procesamiento, almacenamiento y transporte de petróleo, gas y agua, incluyendo plantas de tratamiento, oleoductos y gasoductos.

La aprobación confirma que el Gobierno considera que el proyecto cumple con los objetivos estratégicos del RIGI: incrementar las exportaciones, atraer inversiones de largo plazo, fortalecer la competitividad energética y generar nuevas oportunidades de empleo e integración de proveedores nacionales.

El cronograma de inversiones prevé tres etapas. La primera, entre 2024 y 2028, demandará USD 1.159 millones, destinados principalmente a infraestructura y la perforación de 50 pozos. La segunda fase, entre 2028 y 2031, incorporará otros USD 1.107 millones para desarrollar 70 nuevos pozos, mientras que la tercera etapa, prevista hasta 2041, sumará USD 2.255 millones para completar el desarrollo integral del yacimiento con los 139 pozos restantes.

En apenas los dos primeros años desde la aprobación oficial, la empresa deberá acreditar inversiones por USD 1.099 millones, superando ampliamente el umbral mínimo exigido por el régimen para este tipo de proyectos estratégicos.

Uno de los elementos centrales de la evaluación técnica fue la capacidad del proyecto para consolidar a la Argentina como proveedor internacional de petróleo. La iniciativa fue presentada como Proyecto de Exportación Estratégica de Largo Plazo debido a que el país mantiene una participación inferior al 1% en la producción mundial de crudo, muy por debajo del límite del 10% establecido por la normativa para acceder a esta categoría.

La producción estará orientada tanto al abastecimiento interno como a la exportación de petróleo y derivados, aprovechando el crecimiento de la infraestructura de evacuación de Vaca Muerta y la creciente demanda internacional por hidrocarburos.

Beneficios del RIGI para la inversión

Con la aprobación oficial, Pampa Energía accederá al conjunto de incentivos previstos por el RIGI, entre ellos beneficios tributarios, aduaneros y cambiarios diseñados para brindar previsibilidad a inversiones de largo plazo.

La resolución también autoriza la importación de bienes de capital bajo el régimen especial previsto por la Ley Bases, dispone la inscripción del proyecto en el Registro de Proyectos de Exportación Estratégica y encomienda a la Secretaría de Energía el seguimiento y fiscalización del cumplimiento de todas las obligaciones asumidas por la compañía.

Asimismo, la Agencia de Recaudación y Control Aduanero (ARCA) deberá generar una CUIT específica para el Vehículo de Proyecto Único (VPU), mientras que el Banco Central aplicará los beneficios cambiarios contemplados para las inversiones adheridas al régimen.

La aprobación del proyecto Rincón de Aranda refuerza el papel de Vaca Muerta como principal destino de las grandes inversiones energéticas en Argentina. El desarrollo de infraestructura asociada no solo permitirá incrementar la producción de shale oil, sino también mejorar la capacidad de transporte y procesamiento, condiciones consideradas esenciales para sostener un crecimiento exportador en la próxima década.

Desde una perspectiva económica, el proyecto busca combinar mayor producción, generación de divisas y desarrollo de proveedores locales, uno de los requisitos incorporados en la evaluación del RIGI. Para la industria energética, representa una señal de continuidad del esquema de incentivos impulsado por el Gobierno para atraer capital de largo plazo hacia uno de los sectores considerados estratégicos para la estabilidad macroeconómica del país.

La recuperación de la infraestructura ferroviaria vuelve a ganar espacio en la agenda económica nacional. Después de años de paralización, el Gobierno nacional analiza reactivar el proyecto del Tren Norpatagónico, una obra estratégica para acompañar el crecimiento de Vaca Muerta mediante un corredor logístico capaz de reducir costos, mejorar la eficiencia del transporte de cargas y aliviar la presión sobre las rutas patagónicas.

La iniciativa, actualmente en estado de suspensión, busca transformar la conexión ferroviaria entre Bahía Blanca y Añelo, el principal centro operativo de la formación de hidrocarburos no convencionales más importante del país. El proyecto contempla intervenir un total de 665 kilómetros de infraestructura ferroviaria y demandaría un plazo estimado de ejecución de cuatro años.

El avance de Vaca Muerta modificó la escala de las necesidades logísticas de la industria energética. El incremento sostenido de la producción de petróleo y gas exige transportar cada vez mayores volúmenes de arena para fractura, tubos, maquinaria pesada, insumos industriales y combustibles, una tarea que hoy depende casi exclusivamente del transporte por camión.

La propuesta apunta precisamente a diversificar esa logística mediante un sistema ferroviario de cargas con mayor capacidad y menores costos operativos, mejorando además la previsibilidad del abastecimiento para una actividad que se convirtió en uno de los principales motores de generación de divisas del país.

Según la documentación técnica evaluada por el Gobierno, el proyecto prevé el mejoramiento de 374 kilómetros de vías existentes sobre el corredor que une Bahía Blanca con Río Negro y Neuquén. A ello se suma la renovación integral de otros 208 kilómetros correspondientes a los sectores más deteriorados del histórico ramal ferroviario.

La intervención también incorpora uno de los componentes más relevantes desde el punto de vista estratégico: la construcción de 83 kilómetros de vías completamente nuevas entre Contraalmirante Cordero y Añelo. Ese desvío permitirá conectar directamente con el corazón operativo de Vaca Muerta, evitando atravesar áreas urbanas y optimizando la circulación de trenes de carga.

En conjunto, las obras permitirían recuperar un corredor ferroviario pensado para responder a las exigencias de una industria energética en plena expansión. La posibilidad de transportar mayores volúmenes mediante ferrocarril reduciría significativamente la circulación de camiones, disminuyendo costos logísticos, tiempos de traslado, consumo de combustible y desgaste de la infraestructura vial.

El impacto potencial trasciende al sector energético. Bahía Blanca constituye uno de los principales nodos portuarios del país y la consolidación de un corredor ferroviario eficiente fortalecería la salida de la producción hacia los mercados internacionales, mejorando la competitividad exportadora de Vaca Muerta.

En un contexto en el que la energía se perfila como uno de los grandes generadores de dólares para la economía argentina, la logística aparece como un factor decisivo para sostener el crecimiento. Distintos informes económicos coinciden en que la expansión de la producción requiere inversiones complementarias en oleoductos, gasoductos, infraestructura portuaria y sistemas ferroviarios capaces de acompañar el aumento de la actividad.

La eventual reactivación del Tren Norpatagónico se inscribe precisamente en esa lógica: convertir la infraestructura en una herramienta para reducir costos estructurales y aumentar la productividad de toda la cadena energética.

Más allá del beneficio directo para Vaca Muerta, el proyecto también abre una oportunidad para recuperar un activo ferroviario largamente relegado. La modernización del corredor permitiría fortalecer el transporte de cargas en una región con creciente actividad económica, generando condiciones para futuras inversiones industriales y mejorando la integración logística entre el interior productivo y los principales puertos del país.

El desafío ahora pasa por transformar la evaluación técnica en una decisión de inversión. Si finalmente se reactiva, el Tren Norpatagónico podría convertirse en una de las obras de infraestructura más relevantes para acompañar la próxima etapa de crecimiento de Vaca Muerta, consolidando un esquema logístico más eficiente y competitivo para una actividad que hoy ocupa un lugar central en la estrategia económica argentina.

Los precios internacionales del petróleo siguen en alza y ya superan los US$85 este martes, luego de que se reanuden los ataques entre Estados Unidos e Irán y se vuelva a tornar inseguro el paso por el estrecho de Ormuz.

El Brent, referencia para Europa, avanza durante esta jornada 3,84%, cotizando a 86,50 dólares por barril, mientras que el crudo West Texas Intermediate (WTI), de referencia en Estados Unidos, trepa un 2,81% y se ubica en 80,03 dólares por barril.

Antes de la ofensiva estadounidense e israelí contra Teherán, el 28 de febrero, el Brent cotizaba en torno a los 73 dólares por barril, valor al que retornó tras el acuerdo de paz alcanzado entre los países involucrados, pero en los últimos días volvió a avanzar por nuevos desencuentros.

El retorno de la tendencia alcista en el precio del crudo se da frente al cese de la tregua acordada entre Estados Unidos e Irán, que incluye ataques de ambos lados en las últimas jornadas tras la declaración de Donald Trump sobre el fin del acuerdo al señalar que “se ha terminado”.

En las últimas horas, Irán concretó nuevos ataques en el estrecho de Ormuz en plena disputa con Estados Unidos por el control de la navegación. Mientras desde Washington aseguran que la circulación sigue abierta, desde Teherán manifiestan lo contrario y lanzaron misiles a dos buques petroleros de Emiratos Árabes Unidos.

La inestabilidad del tránsito fluvial seguro en la vía navegable por la que transita una quinta parte del suministro mundial de petróleo, empuja al alza a los mercados energéticos, reavivando los temores por el abastecimiento y el impacto en la inflación global.

La Comisión Económica para América Latina y el Caribe (CEPAL) estimó que en 2026 el precio promedio del petróleo podría ubicarse entre un 20% y un 25% arriba del registrado en 2025. Además, calculó que el aumento de la energía podría agregar a la inflación anual de 2026 entre 0,3 y 4,6 puntos en los países de la región. En el caso de Argentina, el impacto fluctuaría entre 0,9 y 2,5 puntos.

Por Damián Vlassich, Team Leader de Estrategias de Inversión en IOL. Los principales índices operaron con marcados retrocesos, arrastrados por una caída en el sector tecnológico, importado de los mercados asiáticos y el recrudecimiento del shock energético tras anunciar el presidente Donald Trump la reinstauración formal del bloqueo naval sobre los tanqueros iraníes.

En la plaza local, las cotizaciones absorbieron el clima de cautela internacional, los inversores operaron con prudencia, procesando el impacto contable del pago de USD 2.500 millones en cupones soberanos efectuado por el Tesoro la semana pasada, con las mesas plenamente enfocadas en los datos de inflación que publicarán mañana Argentina y Estados Unidos.

Wall Street: El Nasdaq cae 1,6% golpeado por los semiconductores y el endurecimiento de Trump

Las bolsas norteamericanas abrieron la semana con una marcada tendencia vendedora ante un escenario de mayor incertidumbre logística y monetaria. El índice tecnológico NASDAQ Composite lideró las pérdidas al caer un 1,63% hasta las 25.852,61 unidades y el benchmark S&P 500 recortó un 0,81% ubicándose en los 7.514,20 puntos. Por su parte, el promedio industrial Dow Jones retrocedió un 0,25% finalizando en las 52.504,34 unidades.

Fuerte corrección en memorias: El sector tecnológico sufrió el impacto en Corea del Sur, donde el índice KOSPI se hundió un 9% en una sola sesión arrastrado por el desplome de SK Hynix (-9%) y Samsung Electronics (-10,7%). El nerviosismo por los precios de la memoria y la velocidad de absorción del trade de Inteligencia Artificial golpeó de inmediato en Wall Street a firmas de almacenamiento estratégico como Sandisk (-13,3%), Micron Technology (-5%) y Nvidia (-3,4%), forzando una rotación defensiva hacia megacaps como Apple (+0,4%) y Microsoft (+1,9%).

Trump se autoproclama “Guardián del Estrecho” e impone un arancel del 20%: El frente geopolítico se deterioró después de que Donald Trump anuncie el restablecimiento total del bloqueo naval sobre Irán. A través de sus redes, el mandatario estadounidense notificó que el Estrecho de Ormuz permanecerá abierto bajo custodia de las fuerzas aliadas, pero advirtió que reclamará un reembolso del 20% sobre el valor de toda la carga comercial que transite la vía para costear las operaciones de seguridad del CENTCOM, encendiendo alarmas por costos logísticos adicionales de cara a las elecciones legislativas de noviembre.

Miradas sobre Kevin Warsh antes de la inflación: Los inversores resguardaron carteras ante los datos del IPC de junio que se publicarán este martes. El nerviosismo macroeconómico fue alimentado por el gobernador de la Fed, Christopher Waller, quien advirtió que tratará cualquier lectura de inflación persistente como una señal directa para actuar con firmeza, condicionando las audiencias del presidente del organismo, Kevin Warsh, ante el Congreso de la próxima semana.

El petróleo vuela más de 9% y el Estrecho de Ormuz reduce su tráfico a la mitad

El mercado internacional de materias primas energéticas convalidó un salto intempestivo en sus cotizaciones, amenazando con reactivar presiones inflacionarias a nivel global.

Teherán clausura rutas y amenaza con la guerra: En respuesta a las olas de bombardeos del Pentágono contra instalaciones de misiles costeros, las fuerzas armadas de Irán declararon cerrado el Estrecho de Ormuz “hasta nuevo aviso” e indicaron que cualquier cooperación aduanera o logística de los países del Golfo con Washington será tratada como un acto de guerra. Monitoreos navales de Kpler convalidaron el impacto crítico del bloqueo: el tráfico de cargueros comerciales a través de la estratégica vía marítima se desplomó un 52% durante el fin de semana, registrando mínimos de cinco semanas.

Precios: En este marco de máxima tensión física, el crudo Brent de referencia internacional se disparó un 9,05% cotizando en los USD 82,89 el barril, mientras que el WTI de Texas saltó un 8,81%, ubicándose en los USD 73,81, pulverizando el efecto bajista de los inventarios semanales reportados por la EIA.

Mercado Local: El Riesgo País resiste en 405 puntos tras el impacto contable de los cupones 🇦🇷🏛️

La plaza financiera local absorbió el desarme de activos emergentes internacionales mostrando dinámicas cruzadas en sus principales paneles de cotización, mientras calibra la reinversión del flujo dolarizado.

Las reservas asimilan los desembolsos: Los participantes del mercado local evaluaron el nuevo perfil de vencimientos del Tesoro luego de concretarse de forma oficial la semana pasada el desembolso de USD 2.500 millones en concepto de cupones de Bonares y Globales (que junto a amortizaciones completaron pagos por USD 4.200 millones). Apoyado en los ingresos previos de organismos multilaterales (Banco Mundial y BID por USD 3.200 millones), el pago soberano generó una contracción contable controlada en las Reservas Brutas del BCRA, las cuales se ubicaron por debajo de los USD 49.000 millones.

Riesgo País estable y la mira en la licitación del AO29: Pese a la caída general de la renta fija emergente exterior, las paridades locales de los títulos hard dollar registraron pérdidas marginales administradas del 0,6% en tramos de referencia como el Bonar 2035 o el Global 2041. En consecuencia, el indicador de Riesgo País elaborado por el JPMorgan avanzó apenas tres unidades para cerrar en los 405 puntos básicos, manteniéndose firmemente aferrado a su zona de mínimos desde 2018. El mercado calibra carteras a la espera de la licitación oficial del Palacio de Hacienda que marcará el debut del nuevo Bonar 2029 (AO29) emitido al 6% mensual para absorber los dólares acreditados.

Toma de ganancias en bancos: En la renta variable, el índice líder S&P Merval cedió un 0,8% en pesos, situándose en las 3.255.172 unidades (en moneda dura retrocedió un 1% hasta los USD 2.079). Las correcciones estuvieron concentradas de forma neta en las entidades financieras ante desarmes internacionales de carteras: las caídas estuvieron encabezadas por Banco Macro, BBVA (-3,1%) y Grupo Financiero Galicia (-2,3%), mientras que el panel energético amortiguó las bajas liderado por el repunte de YPF (+3,3%) ante el salto internacional del crudo.

El mercado internacional de granos volvió a quedar condicionado por la geopolítica. La ruptura de la tregua entre Estados Unidos e Irán reinstaló la incertidumbre sobre el estrecho de Ormuz, uno de los corredores energéticos más estratégicos del mundo, y provocó una recuperación del petróleo que rápidamente se trasladó al complejo sojero. En paralelo, la comercialización del trigo nuevo continúa mostrando un ritmo inferior al habitual, mientras el maíz consolida su protagonismo gracias al ingreso de la cosecha tardía y a una mejora en el volumen de negocios.

Así lo señala el último informe de la Bolsa de Comercio de Rosario (BCR), que identifica un escenario donde los factores geopolíticos, climáticos y comerciales vuelven a redefinir las expectativas de los principales mercados agrícolas.

Se cayó la tregua en Medio Oriente y el petróleo vuelve a ser protagonista. La comercialización del trigo nuevo en mínimos y fijaciones cayendo. Repunta la comercialización del maíz y suma una segunda semana de mayores compromisos.

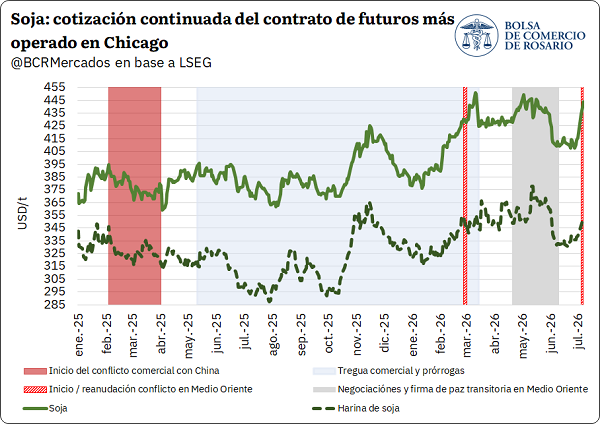

1. Se rompe la tregua en Medio Oriente y se disparan las cotizaciones de soja

Se rompe la tregua de paz provisoria entre Estados Unidos e Irán y las cotizaciones del petróleo tomaron cierto impulso en las plazas de futuros más importantes del mundo. Se vuelve a agregar cierta prima de riesgo en torno al futuro de uno de los puntos neurálgicos para el comercio global: el estrecho de Ormuz. Siguiendo al crudo, el precio del aceite de soja encontró un piso en Chicago y ya viene marcando una tendencia alcista en dirección hacia los US$ 1.600/t, ganando más de 5% en la semana e impulsando las cotizaciones del poroto.

Sin embargo, Medio Oriente no es el único factor alcista para la soja en el mercado actual. Ya se inauguró el “climático norteamericano” con pronósticos de ola de calor para las próximas semanas en Estados Unidos sobre regiones productivas claves, que impactan de lleno en las especulaciones para la oferta de la nueva campaña. Además, reapareció la demanda china por soja norteamericana, abonando a la idea de que finalmente los asiáticos cumplirán con la meta de originar 25 Mt anuales desde Estados Unidos.

Este escenario deja un terreno propicio para los fondos especulativos que vuelven a rearmar una posición comprada en soja. Luego del fenomenal desarme entre mediados de mayo y fines de junio, los especuladores reanudan sus apuestas por la oleaginosa y, en solo una semana, más que duplicaron su posición neta comprada con el equivalente a 10 Mt entre futuros y opciones. En consecuencia, el futuro de soja más cercano llegó a cotizar en torno a US$ 441/t en la última semana, arribando a máximos desde mayo pasado. No obstante, con el correr de los días, la presión alcista recortó terreno para terminar operando el viernes en USD 334/t, previo a la publicación del informe mensual del USDA.

El rally en Chicago ayuda para sostener los precios en el mercado interno argentino, siendo que la pizarra de soja alcanza US$ 325/t. En pesos ajustados por inflación, el precio disponible por la oleaginosa alcanzó máximos desde mediados de mayo. La mejora en las cotizaciones locales viene impulsando el pricing de soja en el último par de meses, aunque el cuadro comercial general todavía tiene mucho por avanzar.

Ya pasaron tres meses desde el inicio de la campaña de soja 2025/26 y se llevan comprometidas 21,8 Mt en el mercado interno, 19% por detrás del promedio de la última década (sin contar la campaña 2022/23). Con una producción estimada en torno a 51,5 Mt para este ciclo, solo el 42% de la cosecha tiene contrato y al 27% se le fijó precio, lo que representa la proporción de cobertura en el mercado físico más baja de la que se tenga registro desde al menos la campaña 1994/95. Esta dinámica contrasta directamente con la del año pasado, cuando a esta altura había 20 Mt de soja con precio (50% más que el nivel actual), a pesar de que hoy la pizarra de soja en pesos ajustados por inflación está un 8% arriba, y en dólares, más del 21%.

El extraordinario nivel de oferta interna de cereales y girasol, como la pujante demanda externa, les otorgaron mucha liquidez a los granos fuera de la soja, concentrando las negociaciones por esa vía y aplazando los compromisos de la oleaginosa, tanto por el lado de la oferta como el de la demanda.

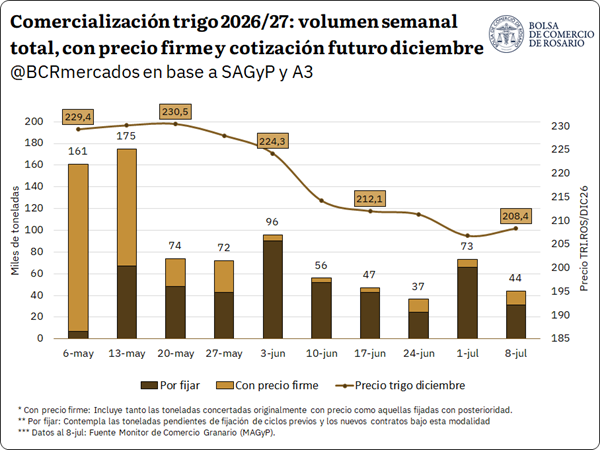

2. Trigo 2026/27: la comercialización de trigo nuevo alcanza 2 Mt, cuarto total más bajo en la última década.

La siembra de trigo de la nueva campaña avanza a paso firme, habiendo alcanzado el 82% de las 6,6 M Ha proyectadas según SAGyP. Tras superar algunas semanas de mayor retraso por el exceso de lluvias que dificultó el avance de las labores, el clima dio tregua y el ritmo en los campos logró recuperarse. Sin embargo, este dinamismo no se estaría reflejando con la misma fuerza cuando analizamos la comercialización: el volumen de los negocios de la nueva campaña viene rodando más lento que en ciclos previos. Al cierre de esta semana, el total comercializado apenas alcanza el 10,5% de la producción que estima el USDA para nuestro país, por debajo del promedio del 16,6% registrado durante los últimos cinco años para esta altura.

En términos acumulados, se comercializaron 2 Mt y 0,69 Mt no tienen precio firme. Si bien el porcentaje total con precio firme se ubica en 68%, dicho guarismo viene cayendo en las últimas semanas dado que creció la proporción de negocios sin precio firme. Esta caída responde en gran medida a la evolución de los precios: el comportamiento se alineó con la marcada pendiente bajista que exhibieron los valores del trigo a cosecha desde principios de mayo. A medida que las cotizaciones del contrato a diciembre fueron perdiendo fuerza, pasando de techos cercanos a los US$ 231/t entre finales de abril y mediados de mayo hacia la zona de los US$ 206/t a principios de este mes, la oferta optó por pisar el freno en las fijaciones directas, en paralelo con un ritmo de comercialización relativamente más bajo a lo visto a comienzos de mayo.

En un escenario donde se podría alcanzar una producción relativamente normal hacia el nuevo ciclo 2026/27, considerando que el área total estaría levemente por debajo del año previo y 8% por encima del promedio de la última década, monitorear el ritmo de absorción de la actual campaña es clave por posibles repercusiones en niveles de stocks. Para el presente ciclo 2025/26 se estima un crecimiento en stocks finales que podrían ubicarse en torno a 4,5 Mt y en máximos desde la campaña 2014/15, contemplando un nivel de consumo interno alto de 9,2 Mt y exportaciones récord por 19 Mt.

Haciendo foco en la dinámica exportadora, hasta el momento se tienen registros de ventas de exportación por 14,56 Mt y compras domésticas de dicho sector en el mercado doméstico por 16 Mt, totales que son históricamente altos para ambos casos. Es decir, se mantiene un buen ritmo de inserción externa ante una buena dinámica de ventas domésticas en términos absolutos, aunque es clave que la exportación siga traccionando compras en esta segunda mitad de la campaña. Ello, en un contexto en el cual Argentina ya empieza a perder competitividad en destinos más lejanos. Actualmente, el precio FOB para el trigo se ubica en los US$ 227/t, muy similar a sus competidores, cuando a principios de este año el precio de exportación argentino era el más bajo del grupo, con un valor FOB rondando los US$ 208/t, siendo el origen más atractivo para la demanda global.

Esta dinámica estaría explicada, en parte, por la actual presión de cosecha del hemisferio norte. Con las labores en marcha en Europa y la región del Mar Negro, la oferta presiona en las cotizaciones. Ucrania proyecta una producción de 22,8 Mt según la Asociación Ucraniana de Granos, superando levemente el ciclo previo, mientras que en Rusia las estimaciones privadas ya apuntan a un volumen mayor a los 90 Mt. En paralelo, Canadá mantiene un ritmo exportador 3% por encima de la marca récord del año pasado, apoyado principalmente en trigo de alta proteína a precios muy competitivos.

Este escenario global coexiste, además, con una profunda reconfiguración de los destinos de exportación argentinos. Asia se consolida como el principal comprador, destacándose Bangladesh, Vietnam e Indonesia con el 46,3% del total exportado para la campaña 2025/26, mientras que Brasil, principal destino histórico, pierde terreno al disminuir su participación 18 p.p. con relación al promedio de los últimos 5 años. A pesar de que nuestro país vecino esperaría importar más de 7 Mt de trigo en 2026, por la baja proteína del grano local, Rusia y EE. UU. pasan a ser opciones muy atractivas. Entonces, con una mayor lejanía geográfica de los destinos claves para este año, un precio FOB que se mantiene a la par de sus competidores y la presión de cosecha global, sostener el ritmo exportador de los últimos meses parece desafiante.

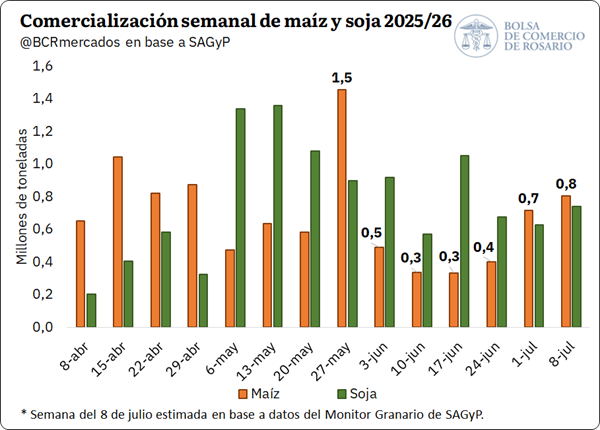

3. Repunta la comercialización de maíz: en las últimas dos semanas el cereal traccionó más volumen que la soja

Repunta la comercialización semanal de maíz 2025/26 y suma una segunda semana de escalada en compromisos domésticos. Para la semana que termina el 8 de julio, se estiman negocios pactados por 800.000 toneladas de maíz 2025/26 según números preliminares de SIO-Granos, siendo el registro más alto desde finales de mayo. Este crecimiento en el volumen comercializado se enmarca y entiende por la entrada al circuito comercial del maíz tardío, el cual está siendo trillado en estos momentos. A su vez, el total de maíz comprometido para lo que va de la campaña 2025/26 es de 31,42 Mt, 46% de la producción total y levemente por debajo del promedio de los últimos cinco años.

Al tiempo que se cosecha el maíz tardío, el precio en dólares del cereal está en mínimos desde el inicio de la trilla. Las primas FOB por maíz argentino se han estado debilitando ligeramente luego de haber tocado máximos durante junio, ejerciendo presión sobre el precio de exportación hacia la cosecha. La pizarra en dólares se posiciona encima de los US$ 180/t y ronda sus valores más bajos desde principios de abril. Asimismo, y en una comparativa más amplia, este registro está levemente por debajo del promedio de las últimas cinco campañas a esta altura, lo cual toma sentido en la dimensión del nivel de oferta 2025/26.

Este escalón más bajo para la cotización del grano tiene que ver ante todo con la presión de oferta que ejerce la entrada del tardío argentino y la cosecha de la safrinha brasilera. En el caso de Brasil, la trilla del cereal de segunda lleva un avance del 28,5% según CONAB, mientras la cosecha total del maíz argentino lleva un avance del 71% según SAGyP, con el foco actualmente en el maíz de segunda y tardío.

Por último, en lo que respecta a la absorción externa del maíz argentino, la dinámica exportadora muestra un ritmo que está en línea con lo previsto para esta altura y con los volúmenes comprados en el mercado interno “con precio firme” por parte de la exportación. Entre marzo y junio de este año se exportaron 17,10 Mt de grano grueso, cifra que marca 39,3% del programa exportador esperado para la actual campaña, siguiendo una tónica similar al promedio de las últimas cinco campañas. De esta forma, considerando el extraordinario volumen de la cosecha actual, gana mérito por sí mismo que la producción encuentre contraparte en un mercado externo ya bien abastecido.