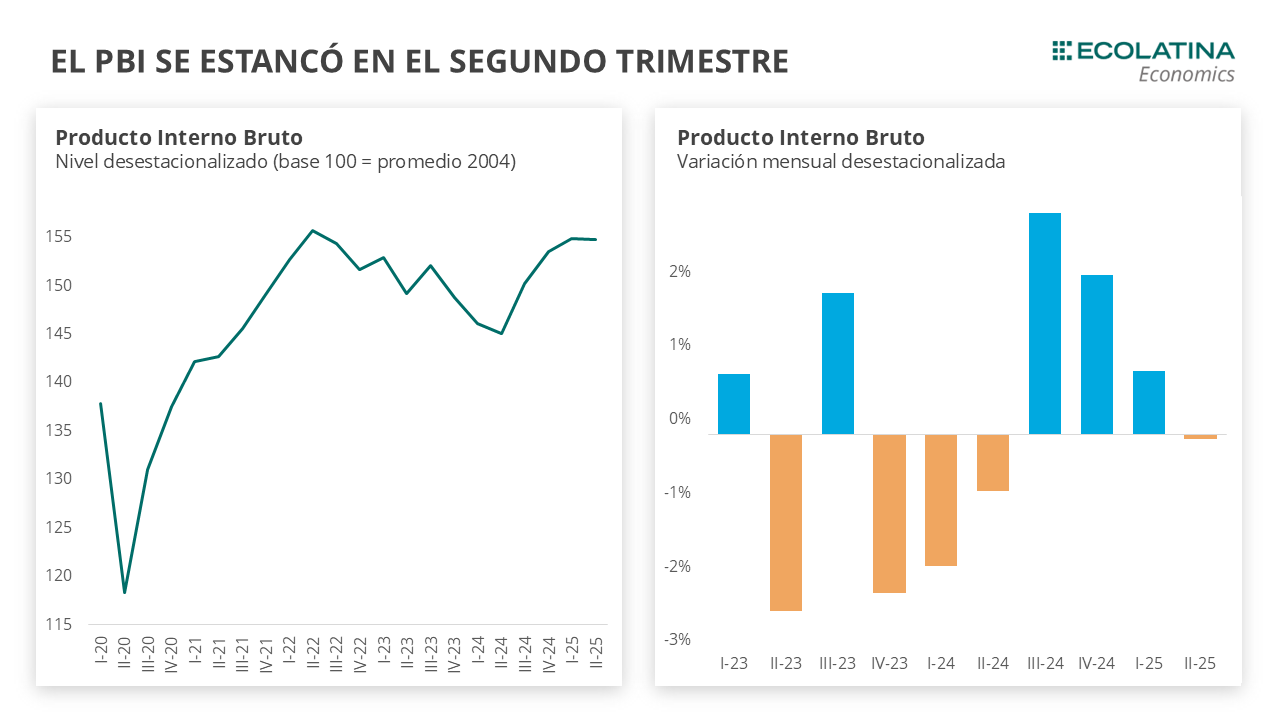

El PIB creció 4,4% en 2025 y el Gobierno suma un dato clave para sostener su relato de recuperación

El Gobierno recibió un dato que, además de económico, tiene peso político: el INDEC informó que el Producto Interno Bruto (PIB) creció 4,4% en 2025 respecto de 2024, con un avance de 2,1% interanual en el cuarto trimestre y una suba de 0,6% frente al trimestre anterior. El número no sólo ordena el balance del año pasado. También le da al oficialismo una referencia concreta para reforzar su narrativa de recuperación, en un escenario donde cada indicador macroeconómico empieza a ser leído como señal de fortaleza o fragilidad del rumbo económico.

La cifra adquiere relevancia por el momento en que aparece. No se trata únicamente de una mejora estadística: el crecimiento anual del PIB ofrece al Gobierno una base objetiva para defender que la actividad encontró un piso y comenzó una fase de expansión. La pregunta, en términos políticos, no pasa sólo por cuánto creció la economía, sino por qué capacidad tendrá ese dato para consolidar poder, sostener expectativas y ordenar la discusión pública sobre el resultado del programa económico.

El dato del INDEC y qué muestra detrás del número general

Según informó el INDEC, el PIB aumentó 4,4% en 2025 respecto de 2024. La expansión estuvo explicada por incrementos del consumo privado, que subió 7,9%; del consumo público, que avanzó 0,2%; de las exportaciones, que crecieron 7,6%; y de la formación bruta de capital fijo, que trepó 16,4%.

No es un dato menor que la inversión haya mostrado la mayor variación. En cualquier lectura económica e institucional, la formación bruta de capital fijo funciona como una señal especialmente sensible: cuando sube con fuerza, el dato suele ser interpretado como una mejora en la disposición a ampliar capacidad, renovar equipamiento o apostar por actividad futura. En este caso, ese 16,4% se convierte en uno de los argumentos más valiosos para el Gobierno, porque le permite mostrar que la recuperación no habría quedado limitada al consumo o a un rebote transitorio, sino que también alcanzó al componente más asociado a expectativas de mediano plazo.

El consumo privado, con una suba de 7,9%, también ocupa un lugar central en la lectura política del informe. Se trata de un motor decisivo de la actividad y, al mismo tiempo, de una variable que impacta sobre la percepción social del rumbo económico. Cuando el consumo se mueve, el dato excede el plano técnico: entra de lleno en la conversación política. Algo similar ocurre con las exportaciones, que crecieron 7,6% y aportan otro elemento que el oficialismo puede mostrar como parte de un esquema de crecimiento más diversificado.

El cuarto trimestre aporta una señal de continuidad

Además del resultado anual, el informe del INDEC dejó otro dato relevante: en el cuarto trimestre de 2025, el PIB aumentó 2,1% frente al mismo período de 2024 y 0,6% respecto del trimestre anterior. Esa doble comparación importa porque permite leer no sólo la foto del año cerrado, sino también la dinámica con la que terminó 2025.

La mejora interanual muestra que la actividad se ubicó por encima del nivel del mismo tramo del año previo. La suba de 0,6% desestacionalizada frente al trimestre anterior, en cambio, funciona como una señal de continuidad en el margen. No habla de un salto abrupto, pero sí de una economía que terminó el año todavía en expansión. Para el Gobierno, ese detalle tiene valor estratégico: le permite evitar la lectura de un cierre agotado o de un rebote que perdió impulso demasiado rápido.

Un dato económico con traducción política

Los números del PIB no votan leyes ni ordenan por sí solos las alianzas, pero sí moldean el clima en el que se discute el poder. Un crecimiento de 4,4% en 2025 fortalece al Gobierno en varios planos. Primero, le ofrece un respaldo técnico para defender su gestión económica. Segundo, le mejora la posición discursiva ante la oposición, que queda condicionada a discutir no sólo costos o tensiones del programa, sino también un dato agregado de expansión. Tercero, le permite reingresar a la agenda pública con una noticia positiva, algo particularmente importante en contextos donde la política económica se mide, semana a semana, por indicadores concretos.

También hay una dimensión institucional más profunda. El PIB es una variable de referencia para múltiples decisiones públicas y privadas. Cuando el dato oficial muestra crecimiento, se reordena la discusión sobre inversión, consumo, capacidad de recuperación y sostenibilidad del esquema económico. No resuelve por sí mismo las tensiones, pero cambia el terreno sobre el que esas tensiones se disputan.

En ese marco, el dato del INDEC fortalece la posición del oficialismo en la batalla por el sentido. Le permite sostener que la economía no sólo estabilizó variables, sino que además mostró expansión en componentes clave. Y esa secuencia —inversión, consumo privado, exportaciones— tiene un peso narrativo evidente porque combina presente y expectativa.

Qué impacto puede tener en la agenda pública

Con este resultado, el Gobierno gana una pieza importante para la etapa que viene. El crecimiento de la inversión y del consumo privado puede transformarse en argumento para sostener reformas, defender decisiones económicas y buscar mayor margen político en la discusión pública. No porque el dato cierre el debate, sino porque le da al oficialismo una base estadística difícil de ignorar.

Al mismo tiempo, el informe obliga a la oposición a recalibrar su enfoque. Cuestionar la distribución, la calidad o la sustentabilidad del crecimiento puede seguir siendo parte del debate político, pero el dato oficial de expansión modifica el punto de partida. Ya no se discute frente a una economía en retroceso, sino frente a una medición que marca recuperación anual y continuidad trimestral.

Un número que fortalece, pero no clausura la discusión

El crecimiento del PIB en 2025 le da al Gobierno una señal favorable en un terreno decisivo: el de la economía real medida por el organismo estadístico oficial. El avance de 4,4%, junto con la mejora del cuarto trimestre, ordena una narrativa de recuperación que encuentra respaldo en la inversión, el consumo privado y las exportaciones.

Pero en política, incluso los buenos datos abren nuevas exigencias. A partir de ahora, la discusión no girará sólo en torno a si hubo crecimiento, sino sobre su capacidad para sostenerse, traducirse en mayor actividad y consolidar expectativas. El número ya entró en la escena. Lo que resta ver es cuánto poder efectivo puede construir el Gobierno alrededor de esa cifra en los próximos meses.