Cómo funciona PIX en Brasil es una pregunta cada vez más frecuente entre quienes buscan alternativas ágiles para enviar dinero o realizar pagos en el país vecino. Desde su lanzamiento, esta plataforma de pagos instantáneos ha revolucionado la manera en que las personas y empresas realizan transferencias y pagos. Hoy, PIX se consolidó como el medio de pago más usado en Brasil, superando incluso a las tarjetas de crédito y débito.

Si estás pensando en viajar o en enviar dinero a Brasil o simplemente querés entender por qué este sistema cambió las reglas del juego financiero, esta guía te muestra todo lo que necesitás saber. Pagar con PIX desde Argentina es posible gracias a plataformas digitales que permiten transferencias rápidas, seguras y sin complicaciones, eliminando la necesidad de cambiar efectivo o usar tarjetas internacionales con comisiones elevadas.

Fuente: Shutterstock

Qué es PIX y cómo funciona en Brasil

PIX es un sistema de transferencias electrónicas que permite realizar pagos y cobros de forma inmediata, las 24 horas del día, los 7 días de la semana. A diferencia de las transferencias bancarias tradicionales que podían demorar horas o días, PIX procesa las operaciones en menos de 10 segundos, sin importar el día ni la hora.

El sistema funciona mediante “claves PIX”, que pueden ser el número de teléfono, el CPF (documento de identidad brasileño), el correo electrónico o un código aleatorio generado por el sistema. A diferencia de otros métodos tradicionales, no requiere intermediarios como tarjetas de crédito o débito, lo que elimina costos asociados y facilita las transacciones.

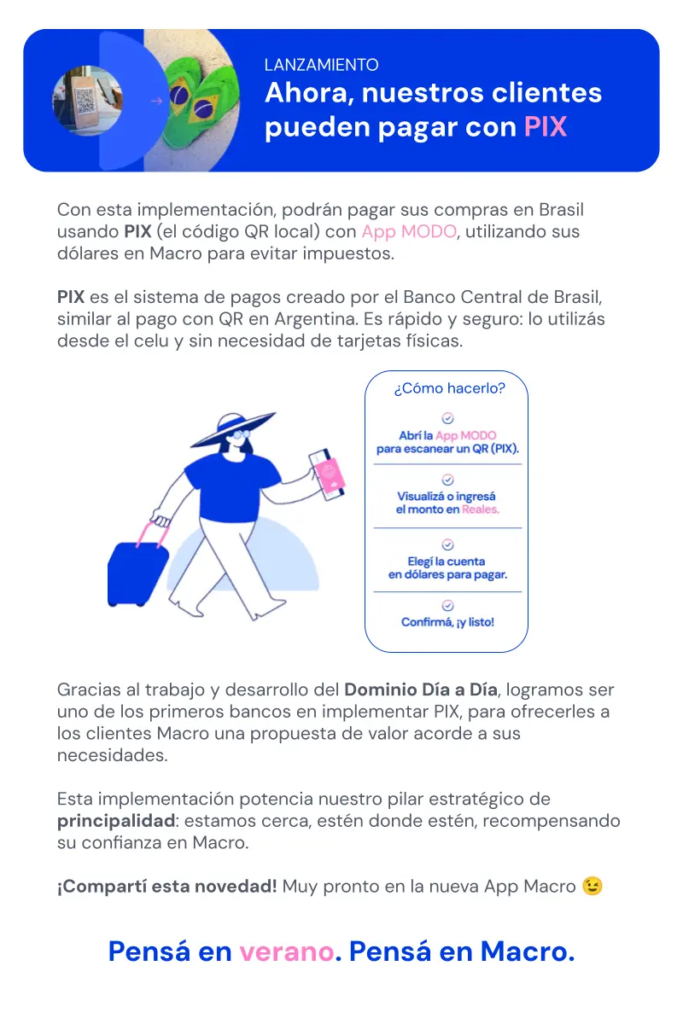

Para realizar un pago, el usuario simplemente abre la aplicación de su banco o fintech, selecciona la opción PIX, escanea un código QR o ingresa la clave del destinatario, confirma el monto y listo. El dinero se acredita instantáneamente en la cuenta del receptor, con notificaciones en tiempo real para ambas partes.

Por qué PIX se convirtió en la forma de pago preferida

Su popularidad se explica por varios factores que lo diferencian claramente de las opciones tradicionales:

- Velocidad incomparable: las transacciones se completan en segundos, sin esperas ni horarios bancarios

- Disponibilidad total: funciona 24/7, incluyendo fines de semana y feriados

- Costos reducidos: gratuito para personas físicas en la mayoría de los casos

- Simplicidad extrema: no requiere memorizar números de cuenta ni datos bancarios complejos

Beneficios de pagar con PIX para usuarios y comercios

Los beneficios de pagar con PIX van mucho más allá de la velocidad. Para los usuarios individuales, representa una forma de gestionar el dinero sin depender de efectivo, evitando riesgos de seguridad y la incomodidad de cargar billetes. Muchos comercios, desde grandes cadenas hasta pequeños vendedores ambulantes, aceptan este método de pago.

Para los comercios, especialmente pequeños emprendimientos, PIX eliminó las barreras de entrada que imponían las tarjetas de crédito. Ya no necesitan invertir en terminales de pago ni pagar comisiones elevadas por cada transacción. El dinero llega instantáneamente a su cuenta, mejorando el flujo de caja y permitiendo una gestión financiera más ágil.

Las plataformas digitales modernas ofrecen ventajas claras frente a bancos tradicionales y casas de cambio: costos menores, velocidad superior, transparencia total en el tipo de cambio, disponibilidad 24/7 y procesos completamente digitales sin necesidad de visitar sucursales.

Fuente: Shutterstock

Cómo funciona PIX: paso a paso para realizar un pago

Entender este medio de pago es sencillo. El proceso completo se resume en estos pasos:

- Abrí la aplicación de tu banco o fintech que soporte PIX

- Seleccioná la opción “PIX” o “Pagos instantáneos”

- Elegí el método de pago: código QR, clave PIX o PIX Copia y Pega

- Escaneá el código QR o ingresá la clave del destinatario

- Confirmá el monto de la transacción

- Autenticá el pago con tu contraseña, huella digital o reconocimiento facial

- Recibí la confirmación instantánea de la operación completada

La seguridad está garantizada mediante autenticación biométrica o contraseña en cada transacción, con notificaciones inmediatas. Además, los usuarios pueden configurar límites diarios o nocturnos para protegerse en caso de robo del celular.

Qué es PIX y cómo funciona para argentinos

Para los argentinos que viajan a Brasil o necesitan enviar dinero al país vecino, representa una oportunidad de ahorro y practicidad. Varias plataformas digitales permiten cargar pesos argentinos y pagar directamente en reales mediante PIX, sin necesidad de cambiar efectivo ni usar tarjetas internacionales con sus elevadas comisiones.

El tipo de cambio se muestra en tiempo real antes de confirmar la operación, lo que brinda transparencia total sobre el costo de la transacción. Esta modalidad se volvió especialmente popular entre turistas y quienes envían remesas regularmente.

Seguridad y nuevas funcionalidades de PIX en 2025

El Banco Central de Brasil publicó alteraciones en el Reglamento del PIX para exigir que las instituciones financieras garanticen que los nombres de las personas y empresas vinculadas a las claves PIX estén en conformidad con los nombres registrados en las bases de CPF y CNPJ de la Receita Federal. La medida impide que criminales usen CPFs suspendidos, cancelados y nulos, además de CNPJs suspendidos, inaptos, dados de baja y nulos en estafas que involucran el PIX.

Entre las novedades de 2025 se destaca el PIX Automático, que estará disponible a partir del 16 de junio. Esta funcionalidad permitirá programar pagos recurrentes como mensualidades escolares, gimnasios, servicios de streaming y cuentas de servicios públicos, democratizando el acceso a pagos automáticos que antes estaban restringidos al débito automático o tarjetas de crédito.

Comprender cómo funciona PIX en Brasil es fundamental para aprovechar una de las innovaciones financieras más exitosas de la región. Este sistema transformó la forma en que millones de personas y empresas gestionan su dinero, ofreciendo velocidad, seguridad y accesibilidad sin precedentes.

Ya sea para pagar un café, enviar dinero a un familiar o gestionar cobros empresariales, PIX es un ejemplo de cómo la tecnología financiera puede ser simple, eficiente y verdaderamente inclusiva.