El Banco Central de la República Argentina (BCRA) aprobó la publicación de la Tasa de Intereses Moratorios (TIM), una nueva serie estadística destinada a servir como referencia objetiva para que los tribunales determinen intereses moratorios en deudas en pesos. La decisión, adoptada el jueves 8 de enero de 2026, se encuadra en lo dispuesto por el inciso c del artículo 768 del Código Civil y Comercial de la Nación y busca aportar previsibilidad, razonabilidad y seguridad jurídica en un terreno históricamente atravesado por criterios dispares.

Una referencia técnica para aplicar el artículo 768 del Código Civil y Comercial

La creación y difusión de la TIM responde a la necesidad de contar con un parámetro público, homogéneo y técnicamente fundado para el cálculo de intereses moratorios cuando no existe una tasa legal o convencional aplicable. El artículo 768 del Código Civil y Comercial de la Nación establece que, en esos casos, los jueces deben fijar la tasa teniendo en cuenta “las tasas de interés que determine el Banco Central”, lo que hasta ahora generaba un amplio margen de interpretación.

Con la aprobación del Directorio del BCRA, la nueva serie estadística se incorpora formalmente como herramienta de referencia para el Poder Judicial, luego de haber sido sometida a consulta pública. De este modo, el organismo monetario busca reducir la dispersión de criterios y dotar de mayor coherencia a las decisiones judiciales vinculadas a deudas en moneda local.

El BCRA aprobó la publicación de la nueva Tasa de Intereses Moratorios (TIM) que permitirá a los tribunales determinar intereses moratorios

Esta tasa permitirá determinar intereses moratorios para deudas en pesos en el marco de lo dispuesto en el inciso c del artículo 768 del…

Cómo se calcula la Tasa de Intereses Moratorios (TIM)

La TIM se construye a partir de un promedio entre dos componentes clave del sistema financiero: una tasa pasiva y una tasa activa. En concreto, toma como base el promedio entre la tasa de interés correspondiente a los depósitos a plazo fijo en pesos a 30 días y la tasa activa resultante del promedio ponderado de los préstamos en pesos otorgados mediante documentos a sola firma y de los préstamos personales.

Para preservar el valor real de las deudas y, al mismo tiempo, garantizar la razonabilidad del interés aplicado, la tasa efectiva diaria resultante se encuentra acotada dentro de dos bandas. Por un lado, no puede superar la variación diaria del Coeficiente de Estabilización de Referencia (CER) más un 3% efectivo anual. Por otro, tampoco puede ubicarse por debajo de la variación diaria del CER menos un 3% efectivo anual. Este esquema busca evitar tanto la licuación de acreencias como la aplicación de intereses desproporcionados.

El BCRA informó que la TIM contará con un esquema de difusión amplio y transparente. En la sección de Servicios y Trámites del organismo estará disponible una Calculadora de TIM, que permitirá estimar los intereses y el monto total resultante a partir de un capital inicial y un período determinado. Esta herramienta apunta tanto a operadores jurídicos como a ciudadanos y empresas que necesiten anticipar el impacto financiero de una deuda judicializada.

Asimismo, el Banco Central publicará la resolución correspondiente con su anexo metodológico y pondrá a disposición la serie histórica completa en la sección de Estadísticas e indicadores, con actualización diaria y formato Excel. La accesibilidad a los datos busca reforzar la previsibilidad y facilitar su utilización en procesos judiciales y análisis económicos.

Impacto institucional y previsibilidad económica

Con esta medida, el BCRA reafirma su rol como proveedor de referencias técnicas para el funcionamiento del sistema jurídico y económico. La estandarización de una tasa de intereses moratorios reduce la incertidumbre para acreedores y deudores, limita la discrecionalidad en la fijación judicial de intereses y contribuye a una mayor seguridad jurídica en las relaciones contractuales.

En un contexto macroeconómico marcado por la necesidad de previsibilidad y reglas claras, la TIM se presenta como una herramienta institucional que articula política monetaria, sistema financiero y administración de justicia, con efectos directos sobre litigios, contratos y expectativas económicas.

El ex ministro de Economía Domingo Felipe Cavallo sostuvo que el inicio de un crecimiento “vigoroso y sostenible” de la economía argentina en 2026 es posible, pero advirtió que el resultado dependerá de manera decisiva de la secuencia y profundidad de las reformas que impulse el Gobierno. En un extenso análisis publicado en el inicio del año, remarcó que el ajuste fiscal y los incentivos a la inversión ya logrados son condiciones necesarias, aunque insuficientes, si no se avanza con rapidez en un nuevo régimen monetario y cambiario y en la reducción del riesgo país.

Ajuste fiscal y presupuesto 2026: un punto de partida, no de llegada

Cavallo reconoció como un “gran logro” haber alcanzado el equilibrio fiscal en un plazo breve y contar con un régimen de incentivos fiscales para grandes inversiones en sectores como energía, minería y tecnologías avanzadas. Sin embargo, advirtió que el Gobierno “no debe dormirse en los laureles”.

En ese marco, destacó la aprobación del Presupuesto 2026 como un primer paso clave para consolidar la eliminación del déficit fiscal lograda en los dos años previos. Según su análisis, la ejecución de ese presupuesto y el acompañamiento de las provincias al ajuste nacional se verán facilitados si se acelera la reprivatización de empresas estatizadas tras el abandono de la convertibilidad.

Para Cavallo, el uso de los recursos obtenidos por esas privatizaciones debería orientarse a incrementar la inversión en infraestructura pública, que viene mostrando un deterioro acumulado. Ese esquema permitiría, además, fortalecer la negociación fiscal con las provincias, que son las más afectadas por la falta de infraestructura vial, ferroviaria, fluvial y marítima.

Régimen monetario, cepo y riesgo país: el núcleo del debate

El ex ministro identificó como “segundo paso imprescindible” la sanción, preferentemente por ley, de un nuevo régimen monetario y cambiario similar al que funciona en Perú. Consideró que este complemento institucional del Presupuesto 2026 es central para liberar al mercado cambiario y a la expansión del crédito al sector privado de “trabas burocráticas y manejos impredecibles”.

En ese escenario, sostuvo que el Banco Central debería acumular reservas propias a un ritmo rápido y que la tasa de riesgo país debería descender a no más de 300 puntos básicos. Alcanzado ese nivel, afirmó, las tasas de interés reales en pesos y en dólares podrían ubicarse en valores compatibles con la tasa de crecimiento potencial de la economía.

Cavallo fue explícito al señalar que sin una liberalización cambiaria y financiera completa será muy difícil que las expectativas de los inversores privados acompañen tanto la estabilidad macroeconómica como un crecimiento sostenido. En ese punto, coincidió con análisis que advierten sobre los límites de utilizar el tipo de cambio como ancla nominal en un contexto donde aún persisten restricciones cambiarias para las empresas.

Inflación, mercado interno y salida del “callejón”

En relación con la política antiinflacionaria, Cavallo sostuvo que la reducción del riesgo país es más relevante que una baja inmediata de la inflación. Argumentó que, mientras el riesgo país se mantenga elevado, siempre existirá la amenaza de un salto devaluatorio o la necesidad de contenerlo con tasas de interés excesivamente altas.

Advirtió además que no resulta prudente anunciar metas de inflación demasiado ambiciosas mientras persista el cepo cambiario, ya que ello podría derivar en una política monetaria excesivamente contractiva y en una mayor recesión del mercado interno. En cambio, propuso fijar metas ambiciosas en materia de riesgo país, como condición para un plan de estabilización y crecimiento sostenible.

Respecto de la reactivación del mercado interno, señaló que esta dependerá de mantener tasas de interés reales que no superen el crecimiento potencial de la economía y de una expansión del crédito al sector privado que facilite la inversión familiar y empresaria. En ese marco, volvió a destacar la inversión en infraestructura como un motor adicional del crecimiento, financiada mediante privatizaciones y concesiones de obras y servicios públicos.

Finalmente, Cavallo rechazó la idea de que la estrategia económica actual conduzca a un “callejón sin salida”. Reconoció riesgos de atraso cambiario y un posible efecto estanflacionario transitorio si se elimina el cepo, pero sostuvo que una salida ordenada, con un régimen monetario, cambiario y financiero consistente, permitiría retomar un sendero de estabilidad con crecimiento. En clave política, advirtió que cuanto antes se adopten esas decisiones, mejores serán las perspectivas del Gobierno de Javier Milei de cara al proceso electoral de 2027.

El Banco Central de la República Argentina (BCRA) concretó este miércoles 7 de enero de 2026 una nueva operación de financiamiento internacional por USD 3.000 millones mediante un pase pasivo (REPO) con seis bancos internacionales de primera línea. La operación, a 372 días y con una tasa equivalente a SOFR más 400 puntos básicos (7,4% anual), fortalece las reservas internacionales y refuerza la estrategia de normalización financiera en un contexto de ordenamiento macroeconómico.

La transacción se realizó utilizando parte de la tenencia de títulos BONARES 2035 y 2038 como colateral y se inscribe en el conjunto de medidas impulsadas por el BCRA desde el inicio de la gestión para robustecer la posición de reservas y optimizar la liquidez en moneda extranjera.

Detalles de la operación: plazo, tasa y sobredemanda

El REPO fue adjudicado por el monto total licitado de USD 3.000 millones, a un plazo de 372 días, con una tasa de interés equivalente a la SOFR en dólares estadounidenses más un spread promedio de 400 puntos básicos, lo que resulta en una tasa anual del 7,4%.

La licitación evidenció una fuerte demanda: el BCRA recibió ofertas por USD 4.400 millones, aproximadamente 50% por encima del monto licitado. Aun así, y considerando las proyecciones de fortalecimiento de las reservas internacionales, la autoridad monetaria decidió no ampliar el monto adjudicado, priorizando una gestión prudente del endeudamiento y del perfil de liquidez.

Señales al mercado y normalización del acceso al crédito

El interés de bancos internacionales de primera línea constituye una señal relevante para el mercado, ya que afianza el proceso de normalización del acceso al crédito externo. Este movimiento se alinea con la caída del riesgo país observada en paralelo al ordenamiento macroeconómico consistente y sostenible, según destacaron desde la entidad.

Desde una perspectiva institucional, la operación ratifica la capacidad del BCRA para acceder a instrumentos de financiamiento en condiciones de mercado, administrar con eficiencia su liquidez en moneda extranjera y reforzar la solidez de su balance. En términos prácticos, el REPO contribuye a mejorar la posición de reservas internacionales, un ancla clave para la estabilidad financiera y la previsibilidad cambiaria.

El BCRA fortalece sus reservas al concertar un nuevo REPO con bancos internacionales por USD 3.000 millones: https://t.co/J6Qn8YQxkO

La concreción de este REPO mejora el colchón de reservas en el corto y mediano plazo, reduce tensiones financieras y fortalece la credibilidad del programa económico ante inversores internacionales. A su vez, la decisión de no ampliar la adjudicación pese a la sobredemanda refuerza el mensaje de disciplina financiera y gestión cautelosa del pasivo.

En un escenario donde la consistencia macroeconómica resulta determinante para sostener el acceso al crédito, la operación por USD 3.000 millones se consolida como un hito operativo que respalda la estrategia del BCRA de normalización financiera y fortalecimiento de reservas.

En el inicio del nuevo régimen cambiario, el Banco Central compró US$ 21 millones y el Ministerio de Economía activó un canje de letras dólar linked para enfrentar vencimientos por más de $6 billones. Las medidas buscan aliviar tensiones de liquidez y sostener la estabilidad cambiaria en un contexto de fuertes compromisos financieros y escasa previsibilidad en la acumulación de reservas.

El Banco Central de la República Argentina (BCRA) concretó este lunes 5 de enero la compra de US$ 21 millones en el mercado de cambios, en lo que representa la primera adquisición de divisas en nueve meses y el primer movimiento operativo bajo el nuevo régimen cambiario que comenzó a regir a inicios de 2026. En paralelo, el Ministerio de Economía lanzó un canje de letras del Tesoro dólar linked para administrar vencimientos concentrados a mediados de enero y aliviar presiones de liquidez en el mercado financiero.

Ambas decisiones se inscriben en una estrategia oficial orientada a recomponer reservas internacionales, ordenar el frente financiero y atravesar un período crítico marcado por pagos de deuda superiores a US$ 4.100 millones esta semana, con cerca de US$ 3.700 millones en manos de inversores privados, y un elevado volumen de instrumentos atados al dólar con vencimientos inmediatos.

Primeras señales del nuevo esquema cambiario y regreso del BCRA al mercado

La compra de divisas por parte del BCRA se produjo en la segunda jornada financiera del nuevo programa cambiario, anunciado en diciembre y vigente desde el 2 de enero de 2026. Se trata de la primera intervención compradora desde el 3 de abril de 2025, cuando la autoridad monetaria dejó de adquirir dólares tras el acuerdo del Gobierno de Javier Milei con el Fondo Monetario Internacional (FMI) y la implementación de un sistema de bandas de flotación cambiaria.

El nuevo esquema introduce un cambio relevante: las bandas del tipo de cambio oficial se ajustan mensualmente en función de la inflación oficial con un rezago de dos meses, dejando atrás el mecanismo de actualización diaria. Además, el BCRA anticipó que buscará acumular reservas internacionales mediante compras de dólares siempre que las condiciones de liquidez y demanda de dinero lo permitan, con una meta indicativa que podría alcanzar hasta US$ 10.000 millones en 2026, supeditada al comportamiento monetario del mercado local.

No obstante, operadores del mercado advirtieron que durante la jornada el Tesoro habría intervenido para sostener la estabilidad del dólar, en un contexto de elevada sensibilidad cambiaria. Si bien se trata de cuentas independientes, fuentes financieras señalaron que, ante necesidades de divisas, el Tesoro podría recurrir al BCRA, lo que reabre interrogantes sobre la consistencia del esquema y la coordinación entre política fiscal y monetaria.

Canje dólar linked: Economía busca descomprimir un cuello de botella financiero

En simultáneo, el Ministerio de Economía lanzó una operación de conversión de deuda dólar linked para enfrentar un vencimiento clave previsto para el 16 de enero de 2026. La convocatoria, abierta hasta el miércoles 7 de enero, invita a los tenedores de la LELINK D16E6, que vence el 16/01, a canjearla por la LELINK D30E6, con vencimiento el 30 de enero de 2026, apenas dos semanas más tarde.

El objetivo oficial es asegurar un rollover ordenado, reducir la incertidumbre financiera y evitar tensiones adicionales en el mercado en un mes cargado de compromisos. Según datos de la Oficina de Presupuesto del Congreso (OPC), al 16 de enero vencen aproximadamente $6 billones en letras dólar linked, a los que se suman otros $651.000 millones hacia fin de mes, lo que dimensiona la magnitud del desafío para la gestión económica.

La licitación se realizará con un único pliego competitivo. Los participantes deberán indicar el valor nominal en dólares estadounidenses y el precio en dólares por cada VNO USD 1.000, con dos decimales. La adjudicación está prevista para el 12 de enero de 2026 (T+3) y no se pagarán comisiones. El monto máximo a colocar estará limitado por la normativa vigente.

La operación se encuadra en el artículo 2° del Decreto 846/24, que habilita la suscripción en especie. En caso de incumplimiento en la entrega de la LELINK D16E6, la normativa prevé la liquidación mediante débito en pesos en la cuenta CRYL del BCRA, aplicando una penalidad del 20% sobre el valor efectivo y utilizando el tipo de cambio de referencia publicado por el BCRA según la Comunicación “A” 3500.

Impacto y señales al mercado

El regreso del BCRA al mercado cambiario y el lanzamiento del canje dólar linked buscan contener riesgos inmediatos, pero también exponen las tensiones estructurales del programa económico. La elevada concentración de vencimientos, la dependencia de instrumentos indexados al dólar y la limitada previsibilidad en la compra de divisas condicionan la estabilidad financiera de corto plazo.

Para el mercado, el resultado del canje será una señal clave sobre la confianza de los inversores en la capacidad del Tesoro de administrar la deuda en pesos y en dólares bajo el nuevo régimen. Al mismo tiempo, la capacidad del BCRA de sostener compras netas de divisas será determinante para fortalecer reservas y reducir la vulnerabilidad externa.

En un escenario de compromisos crecientes y márgenes estrechos, las decisiones de enero funcionan como una prueba de consistencia del nuevo esquema cambiario y de la coordinación entre política monetaria, fiscal y financiera.

El Banco Central de la República Argentina (BCRA) presentó sus Objetivos y planes para el desarrollo de las políticas monetaria, cambiaria, financiera y crediticia para 2026, un documento clave que consolida el programa de estabilización iniciado en diciembre de 2023 y proyecta una nueva etapa marcada por la remonetización de la economía, la acumulación de reservas internacionales y la continuidad del régimen de flotación cambiaria entre bandas. La hoja de ruta resulta central para el sistema financiero, el sector productivo y los mercados, ya que define el marco macroeconómico bajo el cual operarán las decisiones de inversión, crédito y precios durante el próximo año.

El informe oficial detalla que, tras eliminar la dominancia fiscal y financiera y sanear el balance del BCRA, la autoridad monetaria buscará en 2026 avanzar en la desinflación, extender la estabilidad financiera y sentar las bases de un crecimiento sostenido, manteniendo un estricto control de los agregados monetarios y reforzando la transparencia del esquema de política económica.

De la estabilización inicial a la tercera fase del programa económico

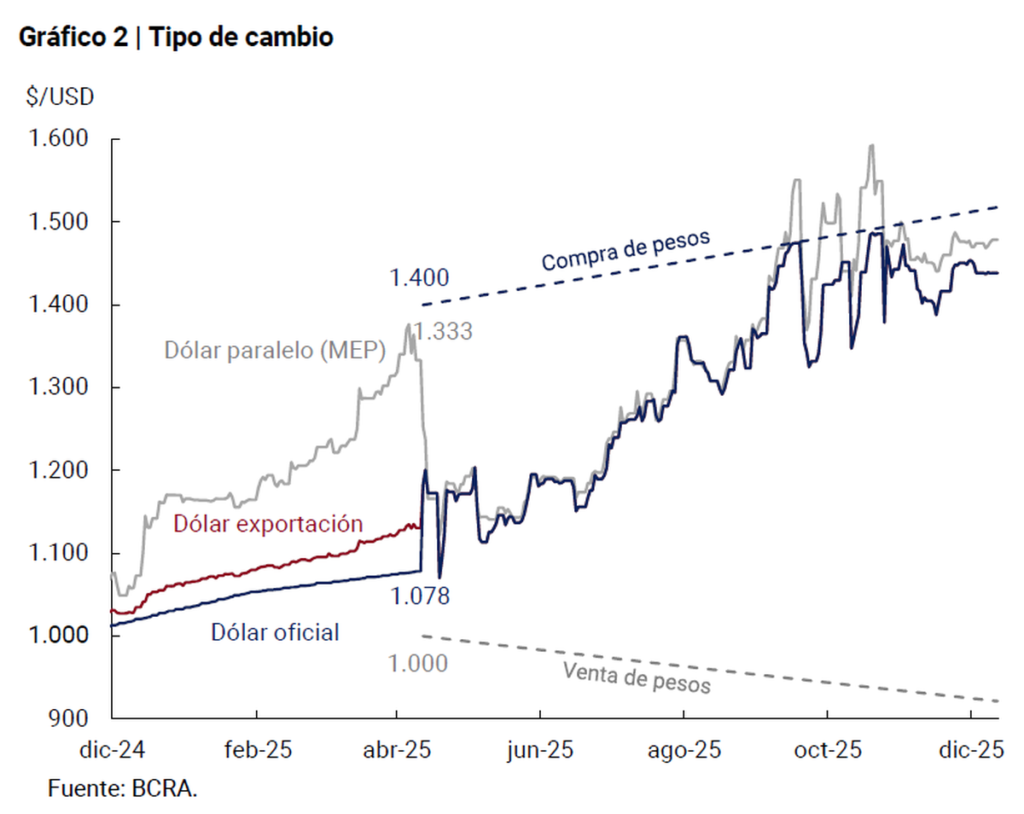

El BCRA repasó los resultados de las primeras etapas del programa económico. Durante el primer año de gestión se eliminaron desequilibrios macroeconómicos significativos: se erradicó el déficit fiscal y su monetización, se redujo la emisión por intereses del Banco Central y se inició el saneamiento de su balance mediante el traspaso de pasivos al Tesoro. En paralelo, se sinceró el tipo de cambio y se implementó un esquema de crawling peg inicial del 2% mensual, luego reducido al 1% a partir del 1 de febrero de 2025.

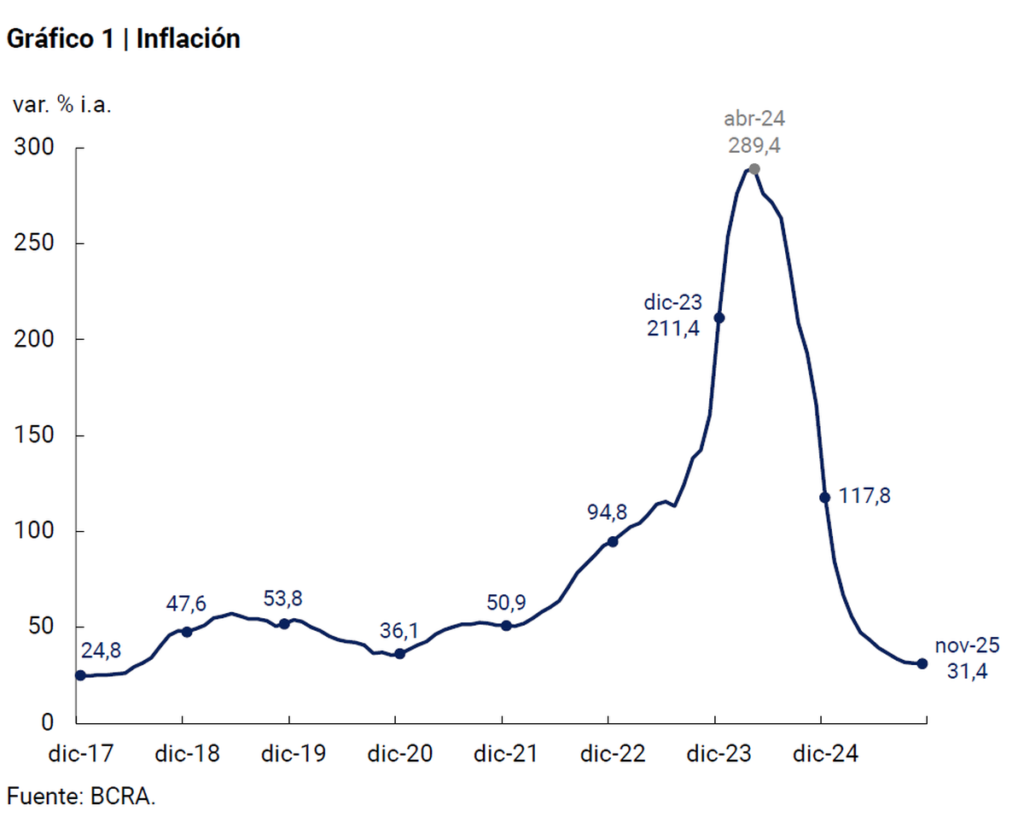

Según el documento, estas medidas permitieron una fuerte baja de la inflación, la normalización de precios relativos y tasas de interés, la duplicación del crédito al sector privado en términos reales y una recomposición del respaldo prudencial de los depósitos. El año cerró con un crecimiento interanual del 6% y una reducción marcada de la pobreza.

La segunda fase profundizó el ancla monetaria, fijando un límite estricto a la base monetaria amplia y eliminando completamente los pasivos remunerados del BCRA. Además, el Régimen de Regularización de Activos permitió regularizar más de USD 35.000 millones, fortaleciendo reservas y financiamiento privado en dólares.

En abril de 2025 se inició la tercera fase, orientada a una mayor flexibilidad cambiaria y de tasas. En ese marco, el 11 de abril se adoptó un régimen de flotación entre bandas móviles, con límites que se ajustan al 1% mensual. También se eliminaron restricciones clave: dejó de operar el dólar blend, se flexibilizaron pagos de importaciones, se levantaron restricciones para personas humanas y se habilitó la libre distribución de utilidades al exterior desde los ejercicios iniciados en 2025.

Reservas, financiamiento externo y normalización del mercado

El informe destaca el respaldo financiero internacional como un pilar del proceso. En 2025 se firmó un acuerdo de facilidades extendidas con el Fondo Monetario Internacional (FMI) por USD 20.000 millones, con desembolsos por unos USD 15.000 millones durante el año. A esto se sumaron programas del Banco Mundial por USD 12.000 millones y del Banco Interamericano de Desarrollo por USD 10.000 millones, con desembolsos efectivos por USD 4.700 millones.

Estos fondos permitieron fortalecer el balance del BCRA mediante el reemplazo de activos ilíquidos por reservas en moneda extranjera líquidas. En mayo de 2025, el Banco Central recibió USD 12.000 millones por la cancelación total de Letras Intransferibles con vencimientos en 2025 y 2026 y una cancelación parcial de la correspondiente a 2029. En agosto se sumaron otros USD 2.000 millones por nuevas cancelaciones, operaciones que también implicaron una reducción de la deuda en dólares del Tesoro.

En conjunto, el BCRA y el Tesoro lograron duplicar el nivel de reservas internacionales brutas desde el inicio de la gestión. Las compras netas del Banco Central en el mercado de cambios alcanzaron unos USD 22.000 millones, a las que se sumaron USD 1.500 millones del Tesoro y financiamiento adicional, totalizando más de USD 28.500 millones.

Durante el ciclo electoral de 2025 se registró una volatilidad cambiaria inédita: la demanda de cobertura alcanzó cerca de USD 35.000 millones, equivalente a más del 50% del M2. El BCRA intervino en tres rondas consecutivas por USD 1.110 millones para defender el techo de la banda, mientras el Gobierno eliminó transitoriamente retenciones a granos por hasta USD 7.000 millones y el Banco Central firmó un acuerdo de estabilización cambiaria con el Tesoro de Estados Unidos por hasta USD 20.000 millones.

Objetivos y lineamientos de política para 2026

Para 2026, el BCRA anticipó una nueva etapa centrada en la remonetización de la economía, compatible con la estabilidad de precios y el fortalecimiento del frente externo. La autoridad monetaria anunció que pondrá en marcha un programa de compra de reservas internacionales preanunciado a partir del 1 de enero de 2026, alineado con la evolución de la demanda de dinero y la liquidez del mercado cambiario. En una primera instancia, las compras diarias representarán alrededor del 5% del volumen del mercado de cambios, con posibilidad de operaciones en bloque para evitar disrupciones.

La política monetaria seguirá basada en el monitoreo de agregados monetarios. Mientras la inflación doméstica se mantenga por encima de la internacional, el BCRA sostendrá un sesgo monetario contractivo respecto de la trayectoria prevista en su Programa Monetario 2026. Para administrar la liquidez, se utilizarán operaciones de mercado abierto y repos pasivos con entidades financieras, con tasas de referencia basadas en el mercado secundario de LECAP.

En el plano cambiario, se mantendrá el régimen de flotación entre bandas. A partir del 1 de enero de 2026, el piso y el techo de la banda se ajustarán mensualmente al ritmo del último dato de inflación informado por el INDEC, con un rezago de dos meses. El objetivo, según el BCRA, es limitar movimientos extremos del tipo de cambio sin perder flexibilidad.

El organismo también anunció la normalización gradual de la política de encajes, buscando compatibilizar estabilidad de precios y recuperación del crédito. En materia institucional, retomará la publicación del Informe Trimestral de Política Monetaria desde enero de 2026, con mayor detalle técnico y cuantitativo sobre decisiones y perspectivas.

Pagos digitales y competencia de monedas

Otro pilar del plan 2026 es la profundización de los medios de pago electrónicos. Durante 2025 se registraron casi 15.000 millones de transacciones en pesos y más de 20 millones en dólares, con un crecimiento anual superior al 50% en moneda extranjera. El programa Transferencias 3.0 concentró operaciones equivalentes a casi 95% del PBI.

El BCRA anticipa más interoperabilidad, menor uso de efectivo y avances en competencia de monedas, con cuentas y medios de pago en pesos y dólares funcionando en paralelo.

También se prevé impulsar instrumentos electrónicos como el ECHEQ, la factura de crédito MiPyME y nuevos mecanismos de cobro de cuotas, con foco en seguridad y prevención del fraude.El desafío de sostener la confianza

El mensaje del BCRA para 2026 es claro en los objetivos, pero exigente en la ejecución. La remonetización, la compra de reservas y el ajuste de las bandas al IPC requieren coordinación fina con el Tesoro y acceso sostenido a los mercados internacionales.

Con una inflación que todavía ronda el 30% anual y un mercado atento a cualquier desvío fiscal o cambiario, el programa enfrenta su principal prueba. La estabilidad lograda en 2025 sienta una base sólida, pero el 2026 pondrá a prueba si el esquema puede combinar crecimiento, desinflación y confianza en el peso de manera duradera

Las definiciones del BCRA tienen implicancias directas sobre el sistema financiero, el sector productivo y los mercados de capitales. La continuidad del control de agregados monetarios y la compra preanunciada de reservas buscan anclar expectativas y reducir la incertidumbre cambiaria, mientras que la mayor previsibilidad favorece la inversión privada y la expansión del crédito.

El informe también anticipa avances en medios de pago, finanzas abiertas y digitalización, con impacto en costos de transacción y eficiencia del sistema. En paralelo, el fortalecimiento de la competencia de monedas y la eventual flexibilización adicional de restricciones cambiarias sobre stocks de dividendos y deudas comerciales podrían mejorar la integración financiera internacional.

En un contexto de consolidación fiscal y reformas estructurales en debate, el BCRA plantea para 2026 un esquema que combina disciplina monetaria, mayor flexibilidad operativa y una estrategia explícita de acumulación de reservas, con el objetivo de consolidar la estabilidad macroeconómica y sentar bases más sólidas para el crecimiento.