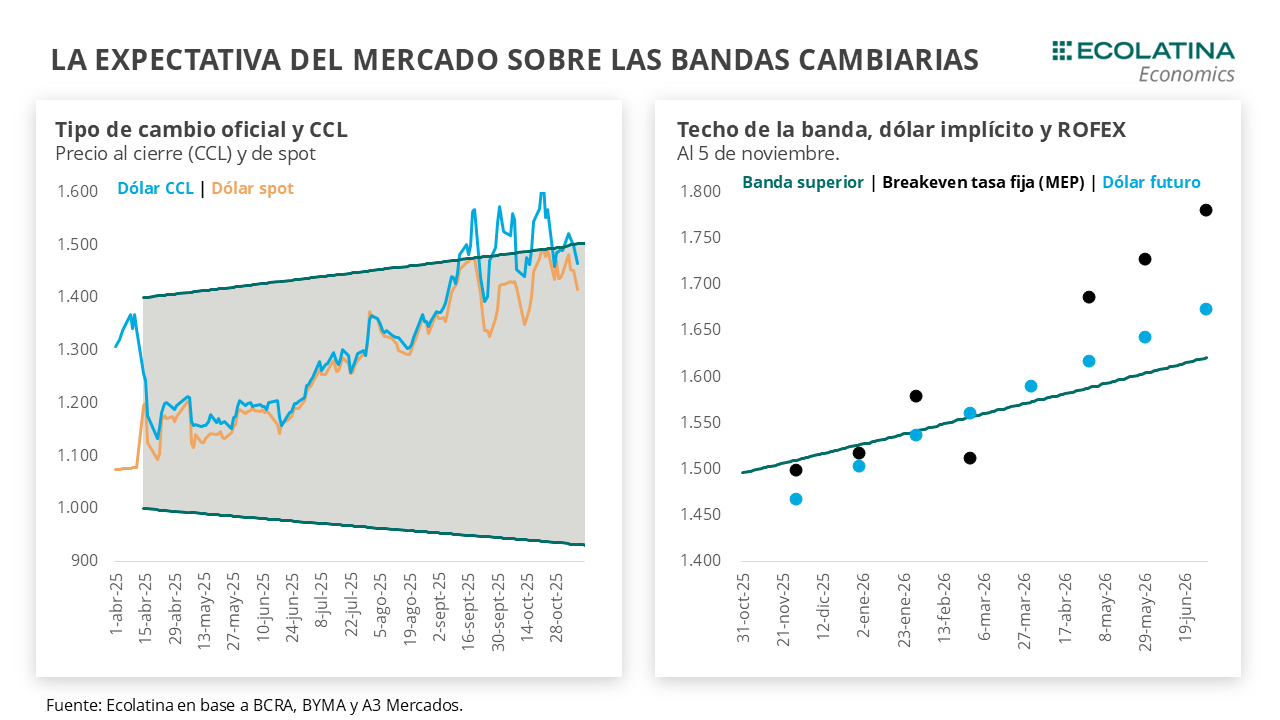

Informe privado alerta por reservas netas críticas y distancia con la meta del FMI

El BCRA quedó al borde de las reservas netas negativas por el swap con EE.UU. y el pago al FMI, según un informe privado

Las reservas netas del Banco Central de la República Argentina (BCRA) volvieron a un punto crítico tras dos movimientos simultáneos: la activación del tramo del swap con Estados Unidos y el pago del último vencimiento de 2025 al Fondo Monetario Internacional (FMI). De acuerdo con un informe de la consultora 1816, las reservas netas rondan los USD 275 millones y podrían volverse negativas si se contabilizan pasivos de corto plazo, lo que tensiona las metas acordadas con el organismo multilateral.

Un shock de pasivos que altera el balance del BCRA

El reporte privado señala que, tras la activación del swap con EE.UU., el Central incorporó un nuevo pasivo por USD 2.500 millones, al que se suma un incremento de USD 1.000 millones en los pases en moneda extranjera. El efecto combinado implica una caída total de USD 3.500 millones en las reservas netas.

La consultora precisó que, con este deterioro, “las tenencias netas del Central son prácticamente cero” y que el cálculo se vuelve aún más negativo si se incluyen los compromisos en dólares derivados de los Bonos para la Reconstrucción de una Argentina Libre (Bopreal) con vencimiento a 12 meses. Bajo la metodología del programa EFF del FMI, la posición actual queda a USD 13.000 millones de la meta fijada para diciembre de 2025.

El informe detalla la composición de pasivos del Banco Central: USD 18.291 millones del swap con China. USD 15.897 millones de encajes en dólares. Más USD 2.500 millones del swap con Estados Unidos. USD 3.295 millones del Repo SEDESA y otros repos con vencimiento a un año. USD 99 millones de préstamos de organismos internacionales.

Además, el pago del último vencimiento del año con el FMI, confirmado por fuentes externas al equipo económico, presionó aún más la posición de reservas netas.

Caputo defendió la estrategia oficial: “Las reservas serán consecuencia del éxito del programa, no su motor”

Durante su exposición en la Conferencia Industrial de la UIA, el ministro de Economía, Luis Caputo, reconoció que la recaudación de reservas dejó de ser la meta principal del programa económico. Explicó que la Argentina enfrenta un escenario financiero distinto al acordado inicialmente:

“Lejos de ser algo que nosotros subestimamos, para nosotros es una prioridad, pero hoy por hoy está separado lo que es acumulación de reservas de lo que es el pago de nuestras deudas”.

Caputo subrayó que la asistencia financiera de Estados Unidos —a través del swap por USD 20.000 millones— habilitó alternativas que modificaron las condiciones del programa. También defendió la política cambiaria:

“Este es el Gobierno que más reservas compró por lejos… Hemos comprado USD 29.000 millones de reservas. Se han comprado muchas reservas y se han retenido muchas menos porque hemos tenido que usar esas reservas para pagar deuda”.

En la misma línea, el presidente del BCRA, Santiago Bausili, aseguró que “la acumulación de reservas será consecuencia del éxito del programa, no su motor”, y reiteró que el objetivo final sigue siendo la flotación del tipo de cambio y la competencia de monedas, aunque advirtió que ese proceso llevará tiempo.

Movimientos del Tesoro: compras de dólares y presión por vencimientos en pesos

Tras las elecciones de medio término, el Tesoro utilizó parte de los depósitos en pesos en el BCRA para comprar divisas en el mercado. Consultoras privadas estiman que entre el 27 de octubre y el 14 de noviembre adquirió entre USD 201 millones (según Analytica) y USD 260 millones (según Eco Go).

Sin embargo, esta operatoria enfrenta un límite inmediato: la licitación de deuda por $15 billones que debe afrontar la Secretaría de Finanzas esta semana, frente a un nivel de depósitos que asciende a apenas $4,4 billones.

Riesgo de nuevas tensiones con el FMI y desafíos para la estabilidad

Los datos del informe 1816 reavivan el debate sobre la sostenibilidad de las metas del programa con el FMI y el margen real que tiene el BCRA para maniobrar en un contexto de: pasivos crecientes en dólares, uso intensivo de swaps para intervenciones pasivas, vencimientos domésticos en pesos, y demanda de divisas del Tesoro.

El Gobierno sostiene que el nuevo esquema financiero —apoyado en swaps bilaterales y repos— evita un estrés mayor sobre el mercado de cambios. Pero la consultora advierte que, bajo los criterios del EFF, la hoja de ruta hacia diciembre de 2025 luce cada vez más desafiante.