La industria recortó su caída en abril y FIEL detecta señales de recuperación con fuerte heterogeneidad sectorial

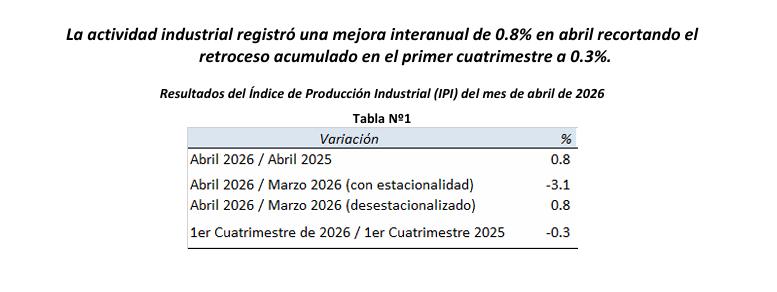

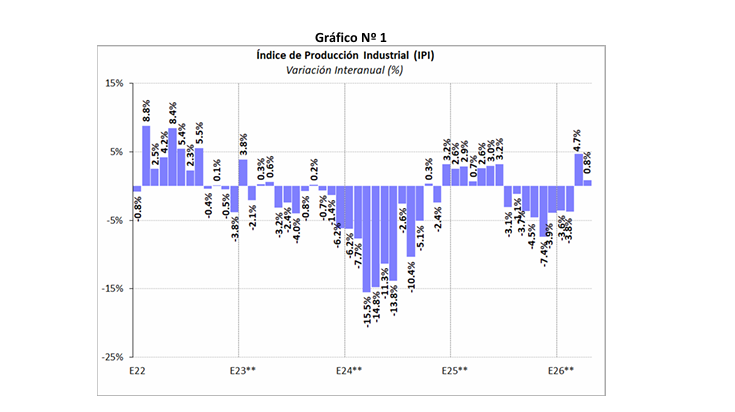

El Índice de Producción Industrial (IPI) de FIEL registró en abril de acuerdo a información preliminar una mejora interanual de 0.8%, encadenando un bimestre de avance y recortando la caída acumulada en el primer cuatrimestre a 0.3% en comparación con el período enero abril del año pasado (véase Tabla 1 y Gráfico Nº 1).

En el mes, ocho de diez ramas que reporta FIEL mostraron un avance en la comparación interanual. El mejor desempeño entre los sectores de actividad lo mostró el de los insumos químicos y plásticos, encadenando tres meses de mejora en la comparación interanual. Al interior de la rama, en abril volvió a repetirse un alza en la producción de químicos y petroquímicos básicos por efecto de paradas realizadas en 2025, al tiempo que la producción de neumáticos mostró una profunda contracción, sumando veintiséis meses en retroceso y sin perspectivas de mejora. Desde mayo, el cese de la producción de negro de humo impactará negativamente en la subrama de petroquímicos básicos y en los bienes de uso intermedio en conjunto.

Entre los sectores con contracción de la producción en abril se encuentran el de los minerales no metálicos y el automotriz. En el mes, al interior del bloque de los minerales no metálicos se registró una caída generalizada en los despachos y producción de insumos, lo que estaría explicado en parte por condiciones climáticas adversas para la actividad de la construcción. En efecto, en el Área Metropolitana de Buenos Aires se registró un récord de jornadas con precipitaciones y una marca histórica en términos de volúmenes de agua acumulada, al tiempo que las lluvias también marcaron records en el centro y norte del país por la presencia del fenómeno de El Niño afectando el normal desarrollo de actividades.

En el caso de la industria automotriz, se anticipaban bajas en los registros de actividad a causa de la realización de paradas de distinta magnitud y motivos en las terminales ‐reducción de producción por caída de exportaciones, problemas de abastecimiento de autopartes, adecuación de líneas de producción para el lanzamiento de nuevos modelos‐, que afectaron la producción. En términos de ventas, los despachos de las terminales volvieron a caer en abril sumando tres meses de retroceso, mientras que los patentamientos luego del impasse observado en marzo registraron una nueva caída. Por su parte, las exportaciones repitieron la mejora de marzo por el aporte de los envíos de utilitarios.

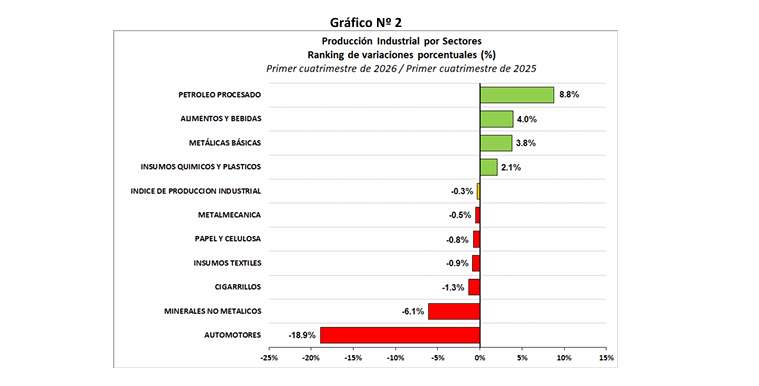

En cuanto al desempeño de los sectores en el primer cuatrimestre y en la comparación interanual, el ranking de crecimiento lo lidera la refinación de petróleo con una mejora acumulada de 8.8%, seguida de la producción de alimentos y bebidas con un alza de 4.0%, de la de las industrias metálicas básicas con un avance de 3.8%, y de los químicos y plásticos con un incremento de 2.1%. Con un retroceso superior al promedio de la industria se colocan la metalmecánica (‐0.5%), la producción de papel y celulosa (‐0.8%), la de insumos textiles (‐0.9%), los despachos de cigarrillos (‐1.3%), la de minerales no metálicos (‐6.1%) y la de automotores (‐18.9%), en cada caso en la comparación con el nivel de actividad acumulado entre de enero y abril de 2025 (véase Gráfico Nº 2).

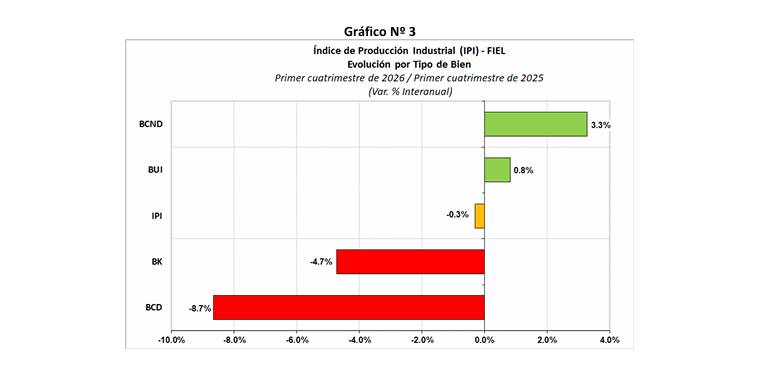

En el cuatrimestre el mayor aporte para amortiguar la caída de la industria lo realizó la producción de alimentos y bebidas, al tiempo que la mayor contribución a la contracción de la actividad lo hizo la industria automotriz. Desde la perspectiva de los tipos de bienes producidos, en el primer cuatrimestre y en la comparación interanual, los bienes de consumo no durable lideran el ranking con un crecimiento de 3.3%, seguidos de los bienes de uso intermedio con una mejora acumulada 0.8%. Con una contracción superior al promedio se colocan los bienes de capital que acumulan un retroceso de 4.7%, seguido de los bienes de consumo durable con una merma del 8.7%, en cada caso en los primeros cuatro meses del año y en la comparación con el mismo periodo de 2025. Respecto a los primeros tres meses del año, los bienes de uso intermedio elevaron su aporte al crecimiento mientras que los de consumo durable y capital recortaron la contracción acumulada. Los bienes de consumo durable hacen el mayor aporte al retroceso de la industria en lo que va de 2026 (véase Gráficos Nº 3).

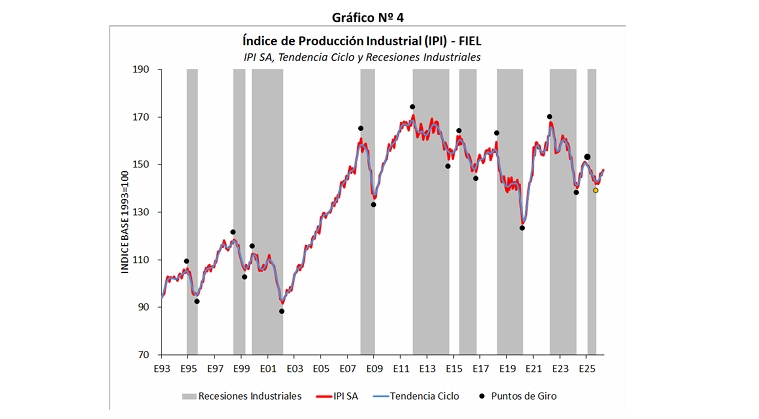

En términos desestacionalizados, la producción industrial del mes de abril registró un alza de 0.8% respecto al mes anterior. Las señales que indican que la industria se encontraría transitando una nueva fase de recuperación se han fortalecido, identificando a septiembre de 2025 como un potencial punto de giro. Desde aquel mes la actividad acumula un crecimiento del 7.2% equivalente anual, superando el ritmo alcanzado en las expansiones que comenzaron en mayo de 2014 y septiembre de 2016, y que en siete meses habían acumulado un crecimiento anual de 4.8% y 5.5%, respectivamente. No obstante, la actual dinámica de crecimiento rezaga respecto a la alcanzada en nueve de los episodios de recuperación de la industria desde 1980.

En síntesis. La industria mostró en el mes de abril por segundo mes una ligera mejora interanual, con ocho de diez ramas registrando un avance. La producción de químicos y plásticos volvió a tener un alza en parte por un efecto de base en 2025, mientras que la producción automotriz registró nuevamente la caída más profunda entre las ramas de actividad. En la comparación con marzo descontando factores estacionales volvió a tenerse un avance de la producción. Momentáneamente la recuperación es débil en comparación con episodios previos, al tiempo que muestra desempeños divergentes y una baja difusión entre los sectores de actividad.