Argentina pagó US$ 180 millones extra por fertilizantes y busca reducir su dependencia importadora

El mercado argentino de fertilizantes quedó atrapado en el primer semestre de 2026 entre dos fuerzas contrapuestas: una fuerte suba de los precios internacionales y una menor disponibilidad de producto. El resultado fue una combinación que encareció la estructura de costos del agro y redujo los volúmenes importados, al punto de que las compras externas registraron su segundo peor desempeño desde 2019.

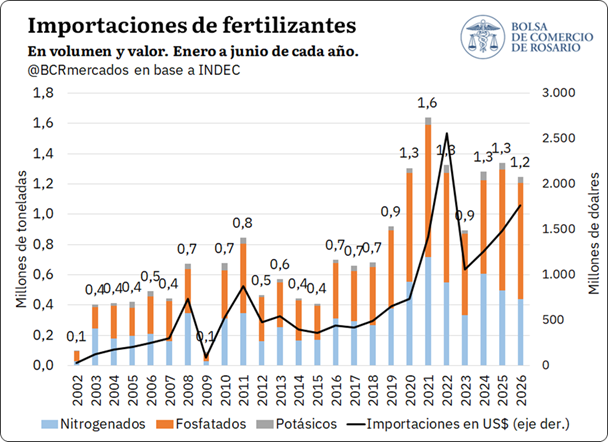

Según un informe de la Bolsa de Comercio de Rosario (BCR), Argentina importó durante los primeros seis meses del año 437.000 toneladas de fertilizantes nitrogenados, 767.000 toneladas de fosfatados y 39.000 toneladas de productos potásicos. La urea fue el producto que mostró la mayor caída en volumen, precisamente el insumo cuya cotización recibió con mayor intensidad el impacto de la crisis internacional.

En el primer semestre, las importaciones de fertilizantes fueron las segundas más bajas desde 2019. Radiografía del mercado de fertilizantes tras el conflicto de Ormuz. Inversiones y potencial de Argentina en producción de urea.

1. La lupa puesta sobre los mercados globales de fertilizantes

El conflicto desatado en febrero de este año en Medio Oriente tuvo severas consecuencias sobre el mercado energético global, trasladándose a una crisis igual de profunda en el de fertilizantes. Tanto el cierre del Estrecho de Ormuz como los ataques a la infraestructura petrolera regional tuvieron impactos importantes en los precios globales de productos energéticos que son insumos claves para la producción de fertilizantes. A su vez, las restricciones de flujos implicaron una contracción importante de la oferta mundial de fertilizantes e insumos clave salidos desde el Golfo Pérsico.

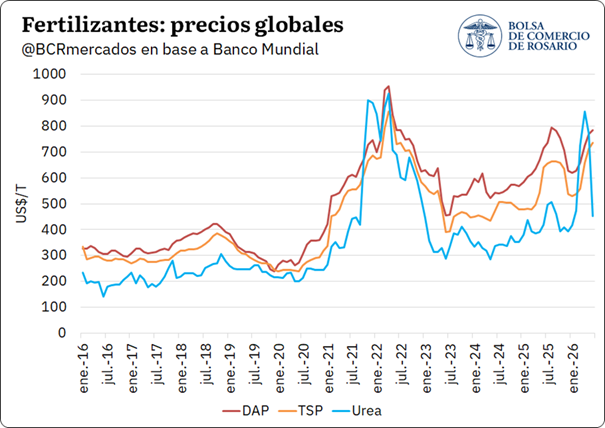

Los nitrogenados en general y la urea en particular, fueron los más golpeados por la crisis. Previo al conflicto, por el Estrecho de Ormuz pasaba cerca de un quinto del comercio de gas natural del mundo y la cuarta parte del comercio de urea global. Siguiendo al petróleo, el GNL se disparó tras desatada la crisis, generando un efecto dominó sobre los mercados que dependen de los hidrocarburos como insumo clave (como lo son la urea, el amoníaco y el azufre). Debido al uso intensivo de GNL en la producción de urea, el efecto en los costos fue directo, encareciendo el producto final.

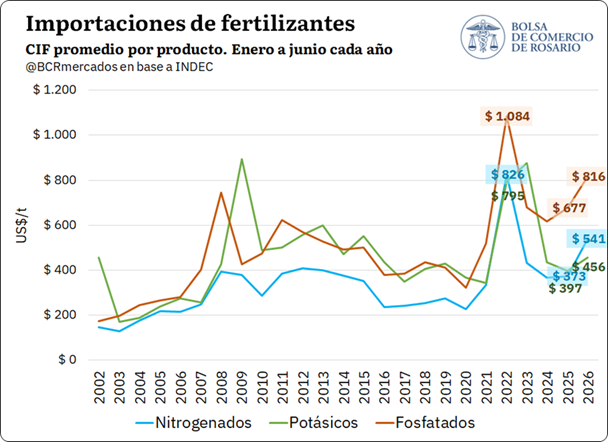

Las decisiones de grandes productores y exportadores de urea también tuvieron gran peso: India, uno de los principales productores y mayor importador de este producto, detuvo momentáneamente su producción debido a la escasez de gas; China, uno de los exportadores clave, restringió sus exportaciones temporalmente para asegurar su abastecimiento interno. De esta forma, el mercado global de nitrogenados sufrió un fuerte estrangulamiento de oferta. Por lo tanto, como efecto dominó, el cierre del canal marítimo puso en jaque a la cadena de suministro de la urea tanto desde la producción hasta la logística, resultando en un salto del precio en dicho producto de más del 100% respecto al mes de enero, considerando que los valores ya tendieron a normalizarse.

En comparación con los máximos vistos en 2022, el precio de la urea no llegó a superar este umbral. Según el Banco Mundial, se identifican varios factores que limitaron parcialmente las subas: por un lado, los países productores del hemisferio norte ya habían asegurado gran parte de sus necesidades de campaña; en segunda instancia, el GNL subió menos que durante la guerra ruso-ucraniana; por último, debido al redireccionamiento de los suministros por fuera del Estrecho de Ormuz, aunque afrontando mayores costos logísticos.

En el caso del mercado de fosfatados, los productos están siendo afectados por una combinación de factores. La creciente estrechez en la oferta de azufre —un insumo esencial para producir roca fosfórica — elevó significativamente los costos industriales. Según la FAO, cerca de la mitad del comercio mundial de azufre se concentra en la región afectada por el conflicto. A ello se sumó la suspensión de la producción de amoníaco en Irán y de amoníaco y azufre en Qatar, luego de los ataques contra sus instalaciones. Como resultado, el precio del azufre llegó a duplicarse respecto de enero, contribuyendo a encarecer la producción de fosfatados. En ese período, el superfosfato triple (TSP) acumuló una suba del 39 %, mientras que el DAP aumentó un 27 %.

Sin embargo, el elevado nivel de precios del complejo fosfatado responde también a factores previos y de carácter más estructural. Desde fines de 2025, el mercado ya se encontraba bajo presión: en septiembre de ese año, el DAP había alcanzado valores incluso superiores a los observados durante la crisis reciente, mientras que el TSP posteriormente superó aquel máximo. Esta situación se explica por una oferta comercial de azufre cada vez más ajustada, la creciente competencia de la minería por ácido sulfúrico y las restricciones chinas a las exportaciones de MAP y DAP, que redujeron la disponibilidad de producto en el mercado internacional. Sobre esa base, la crisis de Ormuz profundizó el desequilibrio y amplificó la reacción de los precios que se mantienen firmes en el mercado.

2. Las importaciones de fertilizantes en el primer semestre de 2026, muestran el segundo peor desempeño desde 2019

En el marco de un ajetreado primer semestre para el mercado de fertilizantes, los volúmenes importados por Argentina sufrieron la disparada de precios globales. En conjunto, la importación de fertilizantes en el primer semestre tuvo su segundo peor año desde 2019. En el complejo nitrogenados, se compraron al exterior 437.000 t; en el rubro fosfatados, se adquirieron 767.000 t; en cuanto a los del tipo potásico, las importaciones fueron 39.000 t. La urea fue el producto que más cayó en volumen, lo cual es lógico pensando en que su precio fue el que más se disparó durante el periodo. Los fosfatados se mantuvieron prácticamente sin cambios entre años.

Cabe destacar que, el mínimo de 2023 se debió a la fuerte sequía que experimentó el país en ese año. Como se explica en el Informativo Semanal N° 2141, el consumo ese año sufrió mermas muy importantes, al igual que las importaciones, al hacerse visibles los resabios del desastre climático.

Medido en términos de valor, el primer semestre de 2026 marcó el segundo registro más alto de la historia con USD 1.762 millones, impulsado principalmente por precios de importación más altos.

La crisis de precios en los mercados globales, como se ve, no fue neutral para la Argentina. Lo peor del conflicto se vio en los meses de abril y mayo, cuando el petróleo alcanzó máximos no vistos desde la guerra ruso-ucraniana. Como se observa, durante esta etapa los precios CIF de importación promedio también llegaron a máximos desde la explosión del conflicto en Europa.

En general, la suba de precios supuso un sobrecoste importante para el sector. Si tomamos los precios promedio de importación del primer semestre de 2025 por producto con las cantidades importadas en esta primera mitad de este año, se arriba a un sobrecoste teórico de USD 180 millones en lo que va del año. Esto sin considerar que la suba de precios también generó una contracción en las cantidades importadas.

El reflejo de los precios excesivamente altos se observa con claridad en los últimos datos mensuales de importación. La importación de nitrogenados para junio es la más baja desde 2015 y 60% inferior al promedio del último lustro. Para los fosfatados la situación es similar: el tonelaje más bajo desde 2018, 34% por debajo del promedio quinquenal.

Mirando hacia adelante, el desempeño importador en los meses que restan del año dependerá de lo que suceda con el conflicto en Medio Oriente. Argentina importa en promedio el 50% de su consumo de nitrogenados (en años de normalidad operativa) y el 80% en fosfatados. Teniendo en cuenta que, en promedio, tres cuartas partes de la importación de nitrogenados se produce en el segundo semestre del año, en la antesala a la siembra de los granos gruesos, la normalización del comercio y precios relativamente en niveles promedio será esencial para asegurar una rentabilidad de aplicación aceptable para la gruesa 2026/27.

3. Nuevo RIGI: Argentina se encamina a dar un salto en producción de urea granulada

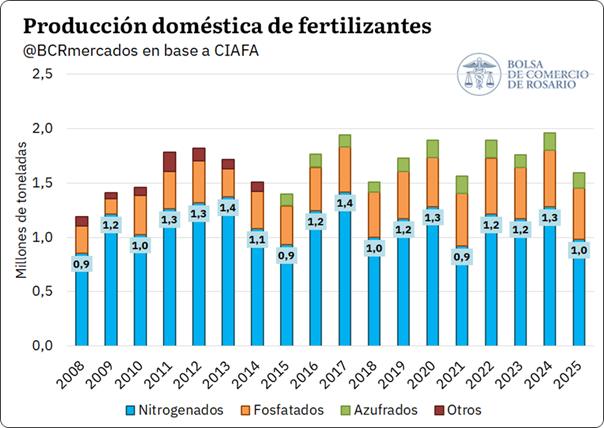

Por último, vale agregar que, en el sector agrícola los fertilizantes son un activo estratégico y fundamentales para garantizar la Seguridad Alimentaria en los países. En el caso de Argentina, se tiene una producción de fertilizantes entre 1,4 y 1,9 Mt según el año bajo consideración. En 2025, se alcanzó una producción de 1 Mt de nitrogenados, 0,4 Mt de fosfatados y 0,2 Mt de azufrados.

Sin embargo, los volúmenes de producción de fertilizantes a nivel doméstico no son suficientes para suplir toda la demanda interna, en línea con los importantes volúmenes de importaciones que realiza el país año tras año. Contemplando que el consumo de fertilizantes se ubica en torno a 5 Mt, se encuentra que solo el 30/35% se explica por producción local. A esto se agrega que, dada la presión impositiva actual en el sector, existe un subconsumo para reponer los nutrientes que se extraen.

Es en este marco que, la aprobación de un nuevo proyecto de inversión RIGI para la construcción de una nueva planta de producción de urea en Bahía Blanca ante la mayor producción de gas de Vaca Muerta, es una noticia que agrega expectativas muy positivas en post de mejorar el abastecimiento doméstico de este insumo estratégico para el agro argentino. Con una inversión por USD 2.700 millones, será la mayor planta de urea de Latinoamérica y una de las más grandes del mundo con la expectativa de aportar una producción anual de 2,1 Mt de urea. Es decir, el país podría dejar de ser un importador neto de este insumo y dependiendo de diferentes factores, abastecer una demanda creciente a nivel o local o encontrar posibilidades de exportación a otros países como el caso de Brasil, el cual es clave como importador mundial de este producto.