Fertilizantes: la dependencia importada crece y el conflicto en Medio Oriente presiona sobre un insumo clave para el agro

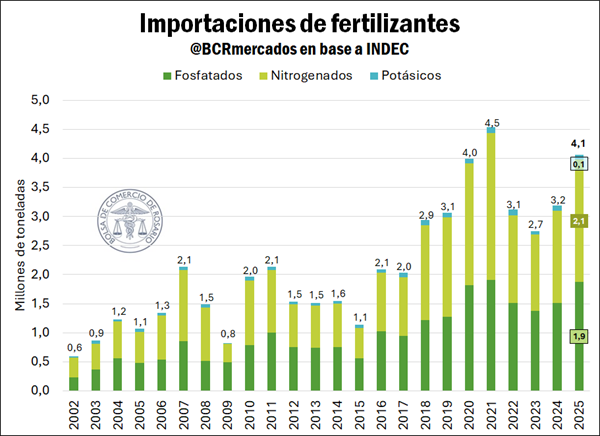

La importación de fertilizantes en Argentina alcanzó en 2025 su segundo mayor volumen del siglo, con 4,1 millones de toneladas, un 28% más que en 2024, cuando habían ingresado 3,2 millones. El dato, relevado por la Bolsa de Comercio de Rosario con base en cifras del INDEC, confirma algo más que un rebote de la demanda: muestra que el agro argentino profundizó su dependencia del componente importado en un momento en que el conflicto en Medio Oriente empezó a tensionar la cadena global de suministros. El dato más sensible está en los nitrogenados: el 39,3% de los fertilizantes nitrogenados que importa Argentina provienen de esa región. Y en paralelo, el precio FOB de la urea en Medio Oriente saltó de US$ 483 por tonelada a US$ 685, un aumento de hasta 42% que llevó las cotizaciones a niveles no vistos desde fines de 2022. La discusión ya no pasa solo por cuánto fertilizante compra el país, sino por cuánto margen tiene para sostener esa demanda si se encarece el acceso a uno de los insumos que apuntalan la producción agrícola.

Récord de importaciones y un mercado interno que consume más, pero depende más

El informe de la Bolsa rosarina muestra una doble dinámica. Por un lado, el consumo doméstico de fertilizantes siguió creciendo. Por otro, aumentó el peso de las compras externas para abastecerlo. Esa combinación describe una expansión del uso del insumo, pero también una mayor vulnerabilidad frente a shocks internacionales.

Según los datos oficiales, Argentina importó en 2025 un total de 4,1 millones de toneladas de fertilizantes. Sólo quedó por debajo del récord de 2021. La composición de esas compras revela con claridad dónde está concentrada la demanda: los fertilizantes nitrogenados, entre ellos la urea, explicaron 2,10 millones de toneladas, equivalentes al 52% del total importado. Los fosfatados, con MAP y DAP como principales productos, sumaron 1,87 millones de toneladas, es decir el 46%. Los potásicos aportaron apenas 85.000 toneladas, un 2% del total.

La comparación interanual también expone el ritmo del movimiento. Las importaciones crecieron 24% en nitrogenados, 33% en fosfatados y cayeron 1% en potásicos. Detrás de esa expansión hubo un estímulo productivo concreto: una superficie récord de trigo y el segundo máximo de hectáreas sembradas de maíz funcionaron como motores de la demanda. A eso se sumaron los récords productivos del trigo y la proyección de igual estatus para el maíz 2025/26, dentro de un contexto climático favorable para gran parte del país.

La señal es clara. Cuando el agro expande superficie y apunta a mayores rindes, la demanda de fertilizantes se acelera. Pero en esta oportunidad ese crecimiento quedó cada vez más atado al mercado externo.

La producción local no alcanzó y Profertil volvió a quedar en el centro del sistema

El otro factor que empujó las importaciones fue la menor capacidad de la producción nacional para sostener la oferta. El informe marca que durante el año pasado la planta de Profertil, principal productora nacional de urea granulada, atravesó dos paradas en su actividad.

La primera interrupción respondió al temporal que afectó a Bahía Blanca en marzo y obligó a frenar operaciones durante una semana. La segunda fue una parada técnica de varias semanas, un antecedente que, según la Bolsa, ya se había visto en 2021. El efecto fue directo: la producción local quedó parcialmente resentida y eso elevó la necesidad de importación.

En términos políticos y económicos, ese dato reabre una cuestión estructural. La matriz de abastecimiento de fertilizantes no depende sólo de la dinámica internacional ni del apetito del productor. También depende de la robustez de la capacidad local para responder cuando sube la demanda o cuando el contexto global se vuelve más inestable. Si una planta central reduce su operación, el sistema necesita compensar con más compras externas. Y eso, en un mercado tensionado, tiene costos.

El consumo crece, pero no al ritmo de la intensidad de uso

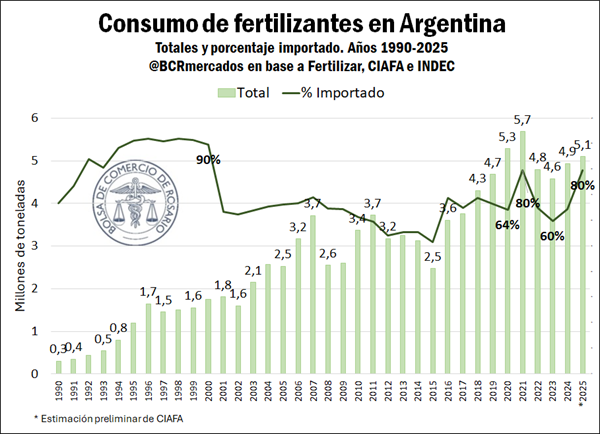

Los datos preliminares de Fertilizar y CIAFA muestran que 2025 habría registrado el tercer mayor consumo doméstico de fertilizantes del que se tenga registro. La estimación ubica el uso en 5,1 millones de toneladas, un 3% más que en 2024. Además, se trató del tercer año consecutivo de recuperación del consumo.

Sin embargo, el informe incorpora un matiz importante. Aunque el volumen consumido subió, la intensidad de aplicación no acompañó en la misma proporción. Desde Fertilizar remarcan que la cosecha récord de trigo convivió con una caída en las dosis aplicadas por hectárea. Es decir: el sistema logró mayor producción, pero no necesariamente sobre la base de una fertilización más intensiva.

Ese punto tiene implicancias de fondo. El aumento del consumo total no implica automáticamente un salto uniforme en manejo agronómico o reposición de nutrientes. Puede haber más demanda porque hay más superficie, pero con ajustes en dosis por unidad. En otras palabras, el mercado se expandió, aunque sin despejar del todo las discusiones sobre sustentabilidad productiva y eficiencia del uso de insumos.

Origen de las compras: una dependencia más diversificada en nitrogenados, pero con un foco sensible en Medio Oriente

La estructura de proveedores muestra dos mapas distintos. En los nitrogenados, Argentina presenta un origen más diversificado. En los fosfatados, la concentración es mayor.

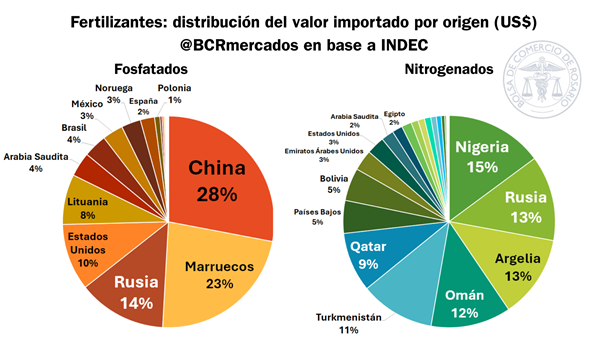

Para los fertilizantes nitrogenados, los principales abastecedores en 2025 fueron Nigeria con 15%, Rusia con 13% y Argelia con 13%. Luego aparecen Omán, Turkmenistán y Qatar. En el caso de los fosfatados, el podio quedó en manos de China con 28%, Marruecos con 23% y Rusia con 14%.

La Bolsa resalta una diferencia relevante. Los tres mayores proveedores de fosfatados concentran 65% de las importaciones, mientras que en los nitrogenados la tríada principal suma 41%. Eso sugiere que los nitrogenados tienen una red de provisión relativamente más distribuida. Sin embargo, esa dispersión no elimina el riesgo geopolítico. Porque cuando se observa el mapa por regiones, aparece un dato decisivo: el 39,3% de los fertilizantes nitrogenados que importa Argentina provienen de Medio Oriente. Si se toma el universo total de fertilizantes, el 18,3% tiene origen en esa zona.

Ese porcentaje transforma una crisis regional en un problema local potencial. No por una hipótesis abstracta, sino porque casi cuatro de cada diez toneladas de nitrogenados importados dependen de un corredor hoy sometido a tensiones.

Medio Oriente, Ormuz y el insumo que impacta de lleno en el costo agrícola

La coyuntura internacional dejó de ser un ruido de fondo y pasó a ser un factor de presión concreta sobre el negocio de los fertilizantes. Según el informe, tras el estallido del conflicto en Irán, la paralización del tránsito marítimo en el Estrecho de Ormuz ganó centralidad en la dinámica global del mercado. Por ese paso fluye un tercio de las exportaciones mundiales de fertilizantes. Con la restricción a la movilidad en el canal, comenzaron a verse comprometidas las entregas.

La urea quedó particularmente expuesta. El informe señala que, luego de un ataque iraní a instalaciones de Qatar Energy, la empresa estatal qatarí suspendió su actividad y, con ello, sus exportaciones. El punto es sensible porque no se trata solamente de una interrupción logística. Parte de la infraestructura energética del Golfo Pérsico ya sufre disrupciones materiales que afectan el suministro.

La consecuencia se multiplica porque el gas es decisivo en la estructura de costos del fertilizante. Según la Bolsa, el gas representa más de la mitad del costo de la urea, dependiendo del país importador. Y además, el 80% de las exportaciones de gas de Qatar se concentraban en Asia, especialmente en India y China, dos jugadores centrales que son al mismo tiempo productores y demandantes de urea. Si el abastecimiento de gas se complica, también se encarece o limita la capacidad de producir fertilizante.

El informe enumera efectos inmediatos: el cierre de tres grandes plantas productoras de urea en la India, que dependían del GNL qatarí, y la decisión de China de liberar sus reservas comerciales nacionales de fertilizantes. Es decir, el conflicto no solo alteró expectativas; ya generó respuestas concretas de oferta y administración de stock en países clave.

La urea salta a precios de 2022 y Sudamérica empieza a sentir el traslado

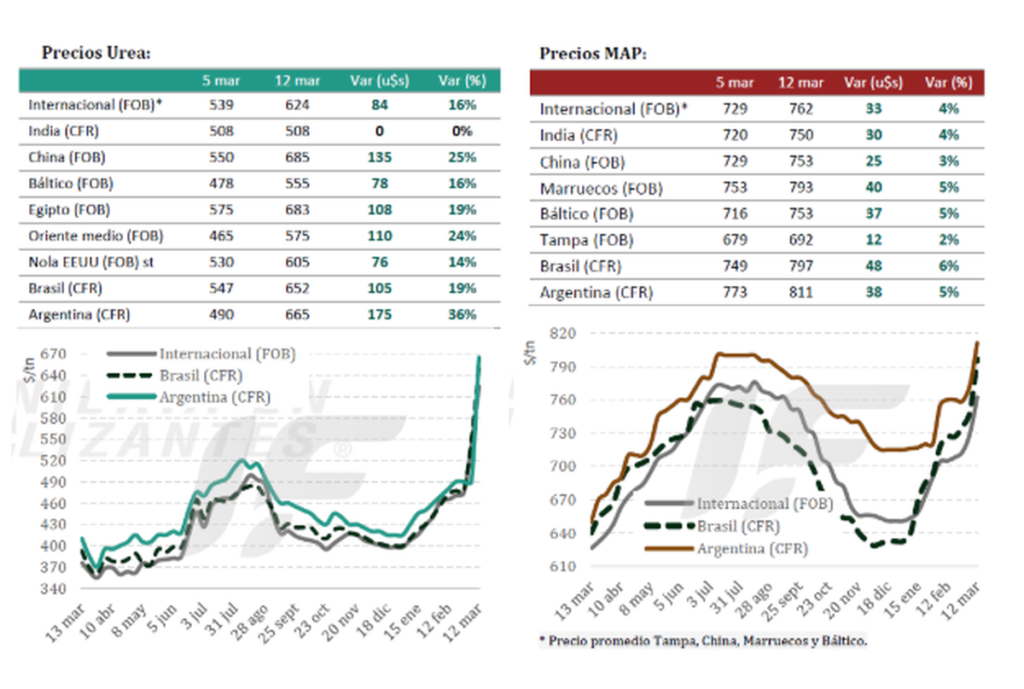

El impacto en precios fue inmediato. El FOB de la urea en orígenes con fuerte peso exportador registró subas de hasta 42%. Apenas una semana después del inicio del conflicto, el valor en Medio Oriente había trepado de US$ 483 por tonelada a US$ 685 por tonelada. Para encontrar niveles similares hay que remontarse a fines de 2022.

La Bolsa agrega que, a tres semanas del comienzo del conflicto y sin perspectivas cercanas de resolución, las cotizaciones se mantienen estables en esos niveles superiores. Ese detalle importa porque no habla de un pico transitorio, sino de una meseta alta.

Además, el salto del FOB ya empezó a trasladarse a los valores de importación en Sudamérica. Para Argentina, ese movimiento no es menor. Dado el peso creciente del componente importado en el consumo nacional, cualquier suba sostenida en la urea impacta sobre la ecuación de costos del productor y, por extensión, sobre las decisiones de siembra, de dosis y de estrategia comercial.

Repercusiones: el mercado agrícola gana volumen, pero pierde margen de maniobra

La lectura política y económica del informe va más allá de la foto comercial. Por un lado, el dato de importaciones récord puede leerse como señal de dinamismo del agro: hubo más superficie, más demanda y un mercado que siguió comprando insumos. Pero al mismo tiempo, esa expansión dejó más expuesto al sistema productivo a factores que Argentina no controla.

En términos de correlación de fuerzas, el escenario fortalece a los proveedores externos y coloca bajo presión a toda la cadena local que depende de nitrogenados importados. También devuelve centralidad a la discusión sobre abastecimiento, infraestructura y producción local de insumos estratégicos. Si una parte significativa del consumo depende del exterior y, además, una fracción sensible de ese exterior está concentrada en una zona en conflicto, la autonomía del sistema se reduce.

En el plano económico, la amenaza no es solamente una suba del costo. También aparece el riesgo de retrasos, faltantes o compras a valores más altos en momentos clave de la campaña. Y en el plano institucional, el informe instala una advertencia sobre la fragilidad de una cadena que puede crecer fuerte en años favorables, pero resentirse rápido cuando coinciden interrupciones locales y tensión geopolítica.

Un escenario abierto para el agro: más demanda no garantiza estabilidad

La Argentina cierra 2025 con un mercado de fertilizantes más grande, pero también más condicionado por variables externas. El segundo mayor volumen de importación del siglo y el tercer mayor consumo doméstico muestran un agro activo, con expectativas productivas altas. Sin embargo, el contexto internacional alteró el tablero.

En las próximas semanas habrá que mirar dos planos al mismo tiempo. Hacia adentro, si la producción local logra recomponer capacidad y amortiguar parte de la dependencia. Hacia afuera, si el conflicto en Medio Oriente prolonga la presión sobre Ormuz, mantiene interrumpidas exportaciones clave y consolida a la urea en una franja de precios elevada.

La tensión no es menor: un insumo central para trigo y maíz quedó atravesado por una cadena global más frágil, costos energéticos en alza y una logística bajo presión. El agro argentino llega a esta etapa con más volumen y mejores perspectivas de producción, pero con menos colchón frente a un shock externo que recién empieza a mostrar hasta dónde puede escalar.