Fase de Remonetización: el Gobierno redefine el esquema cambiario y lanza un programa de acumulación de reservas

Según la consultora Ecolatina el Gobierno lanzó la “Fase de Remonetización” y redefine el esquema cambiario y monetario desde 2026

El Gobierno anunció al cierre de la rueda del lunes una nueva etapa del programa económico, denominada “Fase de Remonetización”, que introduce cambios relevantes en la política cambiaria y monetaria. El nuevo esquema contempla un programa de acumulación de reservas, la indexación del crawling peg a la inflación y la normalización gradual de encajes, en un contexto marcado por la necesidad de recomponer reservas, sostener la desinflación y consolidar el acceso al financiamiento.

La medida fue presentada tras una colocación de deuda en dólares por debajo de lo esperado y un mercado cambiario que no reaccionó con el optimismo previsto luego del resultado electoral de octubre. En ese marco, el rediseño busca corregir desequilibrios del esquema vigente, evitar una apreciación real persistente del tipo de cambio y sentar las bases para una mayor estabilidad macroeconómica hacia 2026, aunque introduce nuevos interrogantes sobre la velocidad de la desinflación y el grado de discrecionalidad del Banco Central.

Programa de compras de reservas y nuevo crawling peg indexado

El eje central de la Fase de Remonetización es el inicio, a partir del 1° de enero de 2026, de un programa de acumulación de reservas por parte del Banco Central, alineado con la evolución de la demanda de dinero y la liquidez del mercado de cambios. Según el escenario base oficial, la Base Monetaria pasaría del 4,2% del PIB actual al 4,8% del PIB en diciembre de 2026, lo que equivale a compras de divisas por aproximadamente USD 10.000 millones, con la posibilidad de extenderse hasta USD 17.000 millones adicionales si la relación base-producto aumentara un punto porcentual.

Las compras estarán condicionadas por la oferta de divisas del balance de pagos, en particular de la Cuenta Financiera, y por la evolución de la demanda de dinero. El BCRA no intervendrá de manera automática: el monto diario de compras no superará inicialmente el 5% del volumen operado en el mercado de cambios y podrá ajustarse según la liquidez disponible, con el objetivo explícito de evitar presiones alcistas sobre el dólar. Además, se habilita la posibilidad de realizar “compras en bloque” por fuera del mercado, modalidad que el Tesoro ya utilizó durante 2025.

En paralelo, el Gobierno anunció una modificación sustancial del esquema cambiario. A partir de enero de 2026, las bandas cambiarias se ajustarán mensualmente según el último dato de inflación publicado por el INDEC. En enero, el crawling peg será del 2,5% mensual, correspondiente a la inflación de noviembre, y se actualizará en los meses siguientes conforme a los nuevos registros. Este rediseño reemplaza el esquema previo, en el que el techo de la banda crecía al 1% mensual mientras la inflación se ubicaba en torno al 2%.

Como resultado, el nuevo esquema evita la apreciación real que venía acumulándose. De acuerdo con estimaciones basadas en la mediana del Relevamiento de Expectativas de Mercado (REM) del BCRA, el techo de la banda alcanzaría en diciembre de 2026 los $1.860 (o $1.930 según otras proyecciones), entre un 8% y un 12% por encima del nivel que habría resultado con un deslizamiento del 1%, que lo habría ubicado en torno a $1.720.

Efectos macroeconómicos, reservas y discrecionalidad del esquema

Desde el punto de vista macroeconómico, la indexación del crawling peg presenta efectos contrapuestos. Por un lado, permite que el tipo de cambio real deje de apreciarse e incluso se deprecie en el margen, mejorando la competitividad externa. En un contexto internacional en el que la Reserva Federal muestra un sesgo más moderado y la inflación en Estados Unidos sorprendió a la baja en noviembre, el escenario de tasas internacionales más bajas hacia 2026 podría favorecer el apetito por deuda emergente y un dólar global más débil, ampliando el margen de competitividad cambiaria.

Por otro lado, el tipo de cambio dejará de funcionar como ancla nominal del programa económico, lo que introduce un componente inercial en la dinámica de precios y podría derivar en una desinflación más lenta. Además, el esquema arranca con un tipo de cambio real que, si bien mejoró cerca de un 20% desde la implementación de las bandas en abril, todavía luce bajo en términos históricos.

En este contexto, el comportamiento del dólar dentro de la banda será clave y dependerá de la oferta y demanda de divisas y de las expectativas del mercado. Tras el anuncio, el Tesoro habría interrumpido su racha compradora en el Mercado Único y Libre de Cambios (MULC). Entre la semana pasada y el martes posterior al anuncio, los depósitos del Tesoro crecieron de USD 309 millones a USD 2.077 millones, impulsados por compras en el MULC, el ingreso del BONAR y movimientos con organismos internacionales. Sin embargo, luego del anuncio, Hacienda pasó a contener la cotización mediante ventas de instrumentos dólar linked en el mercado secundario y ventas directas de USD 13 millones y USD 150 millones en el MULC, lo que explicó la estabilidad del dólar en torno a los $1.450 durante cuatro jornadas consecutivas, con un volumen operado cercano a USD 600 millones.

La estrategia oficial refleja un rasgo central del nuevo programa: la preferencia por la discrecionalidad antes que por reglas rígidas. La política de encajes se ajustará gradualmente según la evolución de las variables monetarias y cambiarias, y el límite del 5% de participación del BCRA en el mercado es indicativo, no obligatorio. Esto deja abierta la posibilidad de jornadas sin compras o con intervenciones superiores a ese umbral, así como operaciones fuera del mercado cambiario formal.

Repercusiones en el mercado y el desafío del Riesgo País

En el corto plazo, el dólar oficial se mantuvo dentro del techo de la banda ($1.400–$1.450) y cerró en $1.450, con una suba semanal del 0,6%. Las Reservas Netas habrían retornado a terreno positivo y se estiman en torno a USD 1.400 millones. En contraste, los dólares alternativos mostraron alzas: el dólar minorista subió 0,7% hasta $1.474, el blue avanzó 2,8% a $1.485, el CCL con CEDEARs trepó 2,1% a $1.547 y el MEP con AL30 aumentó 1,5% a $1.494. La brecha cambiaria promedio se ubicó cerca del 4%.

Los contratos de dólar futuro también reflejaron el nuevo escenario: los vencimientos cortos subieron 0,3%, mientras que los contratos desde marzo de 2026 avanzaron 1,1%. Las devaluaciones implícitas cerraron en +0,5% para diciembre, +2,9% para enero y +5,0% para febrero.

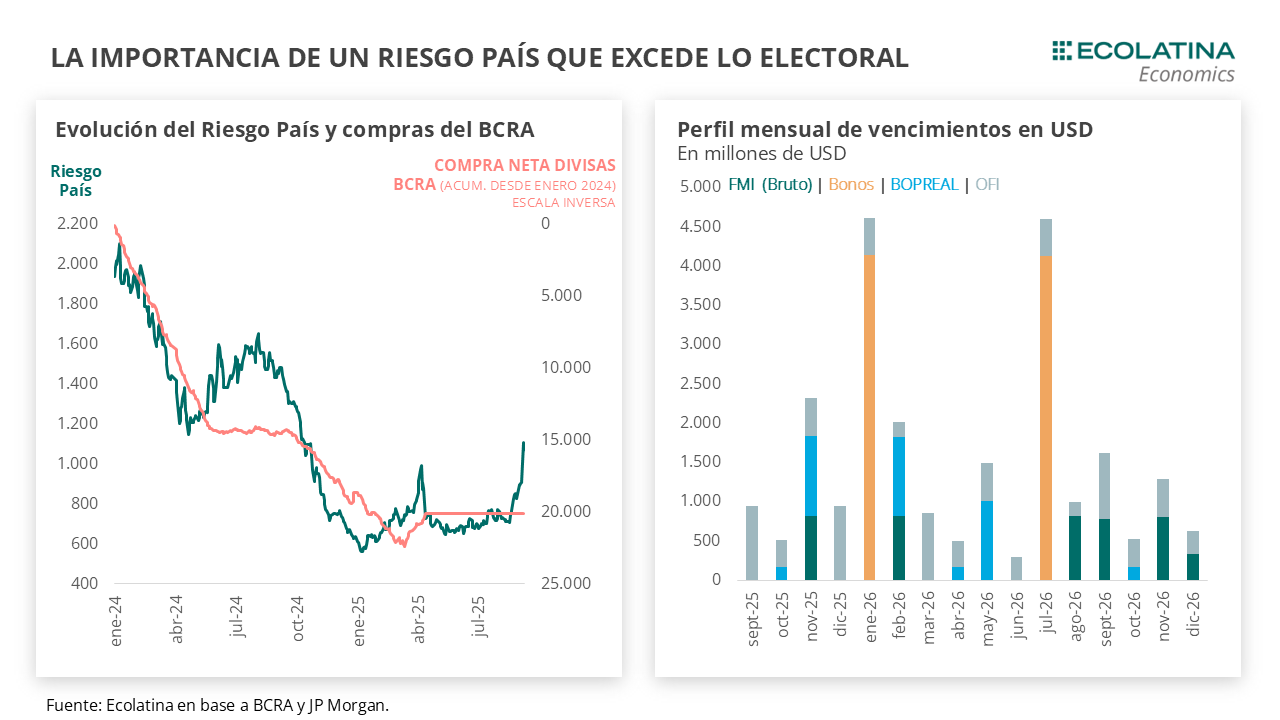

Hacia adelante, el principal interrogante es la compatibilidad entre la recomposición de reservas y el respeto del techo de la banda cambiaria. Para que el escenario base del Gobierno se materialice, será clave una nueva baja del Riesgo País que habilite al Tesoro a regresar al mercado de capitales en 2026 y comenzar a rollear vencimientos. A ello se sumarían ingresos por la Cuenta Financiera, una mayor oferta del sector agropecuario y potenciales inversiones extranjeras bajo el régimen RIGI, además de colocaciones internacionales que podrían habilitarse si el Presupuesto 2026 se aprueba en el Congreso.