Exportaciones agro baten récord en el primer trimestre y reconfiguran la agenda económica del Gobierno

Un informe de la Bolsa de Comercio de Rosario muestra que la alta competitividad de los granos argentinos en el mercado internacional está traccionando niveles de demanda históricos para esta altura del año. Las descargas en puertos también están en máximos.

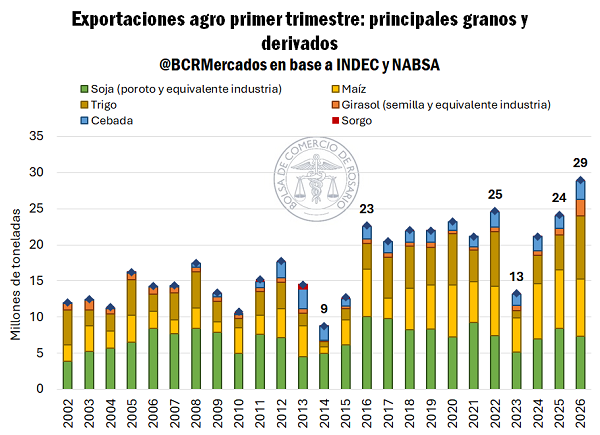

En anticipo de un año que hará historia para el sector agroindustrial, el primer trimestre del 2026 cierra con récord de exportaciones para los principales granos y derivados. Teniendo en cuenta las toneladas necesarias para la elaboración de aceites y harinas vegetales y las embarcadas como grano, durante los primeros tres meses del año se enviaron al exterior el equivalente a 29 Mt de granos.

La producción total de esta campaña ascendería a 160 Mt según las estimaciones de la Bolsa de Comercio de Rosario (ver), un récord histórico para el campo argentino. Considerando los niveles de oferta tan elevados y dado el perfil marcadamente exportador del agro, el efecto en precios es notorio este año, especialmente en maíz y trigo donde la oferta argentina se cuenta entre las más competitivas del mundo. Este posicionamiento ha venido ayudando a traccionar la absorción externa de cereales y oleaginosas.

En los cereales el efecto es notorio, se acumulan factores positivos tales como exportaciones récord de trigo, la segunda mejor performance en los registros para el complejo cebada, el mejor arranque del año para el sorgo en una década y la segunda mejor marca exportadora para el maíz. Solo en los primeros tres meses del año se exportaron 8,8 Mt de trigo (11,7 Mt en la campaña), el doble que en los últimos cinco años. Los embarques de cebada alcanzan las 2,5 Mt en el año (2,8 Mt en la campaña); un 40% por encima del promedio para el último quinquenio y un 50% más que en la última década.

Para el sorgo y el maíz la campaña recién comenzó este mes de marzo, aunque solo ello bastó para que los volúmenes de embarques estén en lo más alto. Con los buques que fueron apareciendo en el Line Up para el mes, las exportaciones de maíz llegarían a las 5 Mt, profundizando el récord para marzo y marcando el segundo mejor primer trimestre de la historia, solo por detrás del año pasado. Por sorgo se embarcaron 207.000 toneladas, un 30% más que el año pasado.

En el plano de las oleaginosas, el girasol está rompiendo récord de exportación con la combinación de una excelente performance exportadora de aceites y una dinámica completamente atípica de embarques de semillas. Entre todo el complejo girasolero, teniendo en cuenta las toneladas equivalentes, la absorción externa superaría las 2 Mt solo en el primer trimestre, 3,7 veces el promedio de la última década. La soja, en cambio, escapa a esta tendencia general y si bien la nueva campaña arranca formalmente el 1ro de abril, en este primer trimestre del año las exportaciones suman 7,3 Mt, un 2% por debajo de la media para el último quinquenio.

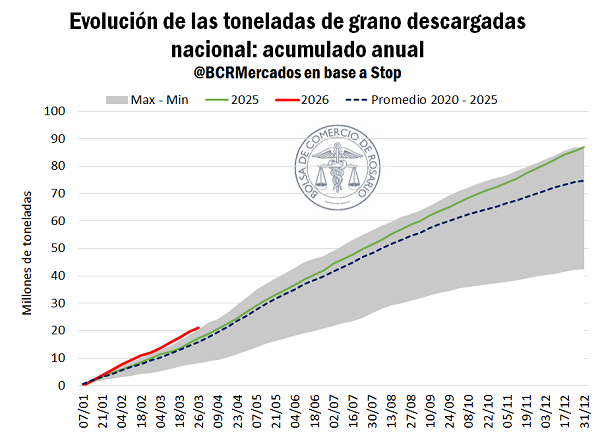

De la mano de un ritmo exportador extraordinario, la descarga de toneladas en puertos y plantas a nivel nacional está en máximos y solo vaticina el principio de lo que será un año marcado por la logística. Ya se entregaron más de 21 Mt entre cereales y oleaginosas según el sistema Stop, 22% más que el año pasado a la misma altura. En plena cosecha de maíz, a nada de comenzar de forma generalizada las labores en soja, a mitad de camino en cosecha de girasol y con una campaña histórica de trigo, el cupo juega un rol fundamental que se traduce en descuentos sobre las cotizaciones para la descarga inmediata.

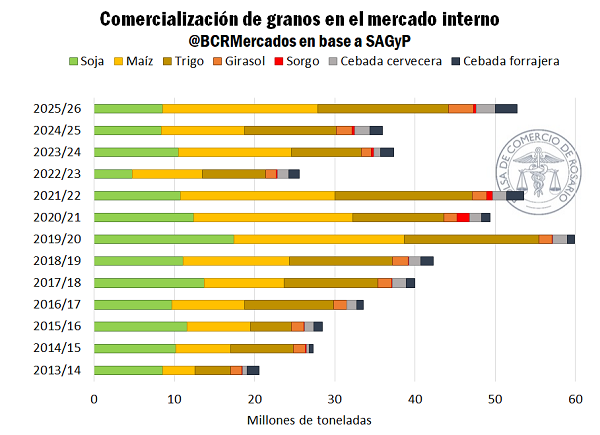

El ritmo de comercialización de granos en el mercado interno viene cortado por la misma tijera que el de exportación y descargas de granos, todo traccionado en esencia por la misma dinámica: oferta récord y demanda que convalida, traduciéndose en búsqueda de originación por parte del sector exportador e industrial. De esta forma, las compras de granos en el mercado físico superan las 52 Mt hacia fines de marzo para la campaña 2025/26; esto es, un 46% más que la campaña pasada en igual período y un 30% por encima del promedio para la última década.

2- Soja: cerrando la 2024/25

El ciclo 2024/25 estuvo marcado comercialmente por el efecto de la guerra comercial entre Estados Unidos y China, que modificó el flujo internacional de poroto con los asiáticos pivoteando sobre la soja argentina. Las exportaciones de la campaña cerrarían en 12,4 Mt de soja: 2,7 veces más que la 2023/24, un 88% por encima del promedio para la última década y la segunda mejor marca exportadora de la historia.

La aspiradora china funcionó como un driver de demanda fundamental en el mercado interno que además se encontró altamente solicitado para el procesamiento de porotos en un contexto internacional de elevada demanda por aceites vegetales. Generalmente, la época de mayor competitividad para los porotos argentinos coincide con el inicio de la cosecha, sin embargo, el año pasado, durante los meses de agosto a diciembre del 2025 los embarques de soja superaron las 8,4 Mt, 30% por encima del récord anterior y traccionados completamente por la demanda asiática. Esta dinámica llevó que hacia fines de campaña queden cada vez menos toneladas para procesar.

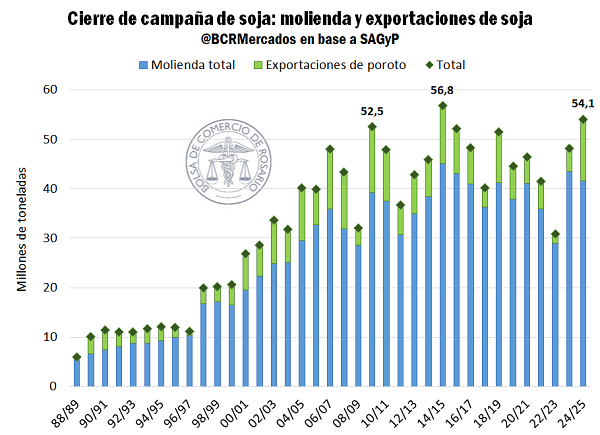

La molienda total de soja durante el mes de febrero fue de 1,98 Mt según SAGyP, un 25% menos que febrero del 2025 y, sacando la sequía, es la peor performance para el mes en doce años. Sin embargo, teniendo en cuenta la molienda de la campaña hasta febrero y proyectando marzo en base a los niveles de suministros y flujos comerciales por soja, esta Bolsa de Comercio estima que el crushing de la 2024/25 ascendería a 41,6 Mt, apenas por debajo de la campaña pasada y 6% delante del promedio para la última década.

Entre los embarques y el procesamiento de la soja, la campaña 2024/25 cerraría con una absorción de 54,1 Mt, la segunda más alta en la historia para los dos principales drivers de demanda de soja argentina. De esta forma, las existencias que pasan para la nueva 2025/26 se estiman en 3,8 Mt. Sin tener en cuenta el 2023, año de la histórica sequía, este nivel de stock final es el más bajo en una década.

3- En línea de largada para la campaña sojera 2025/26, se disparan las importaciones de soja paraguaya

La cosecha de soja está a días de comenzar y se comprometieron 8,5 Mt de la 2025/26 hasta ahora; en línea con el volumen del año pasado pero un 24% debajo del promedio para la última década. Sin una oferta interna generalizada hasta el momento, desde el lado de la demanda, las fábricas locales sí hacen visible su decisión por mantener un volumen operativo estable y esto se evidencia sobre todo en un elevado nivel de absorción de producción proveniente del Paraguay.

En este escenario, el papel de la materia prima importada del país vecino toma mayor relevancia. Paraguay está cerrando lo que se estima podría ser una nueva cosecha récord de más de 11,53 millones de toneladas, con lo cual se presenta bien abastecida para cubrir las necesidades de la industria argentina de crushing.

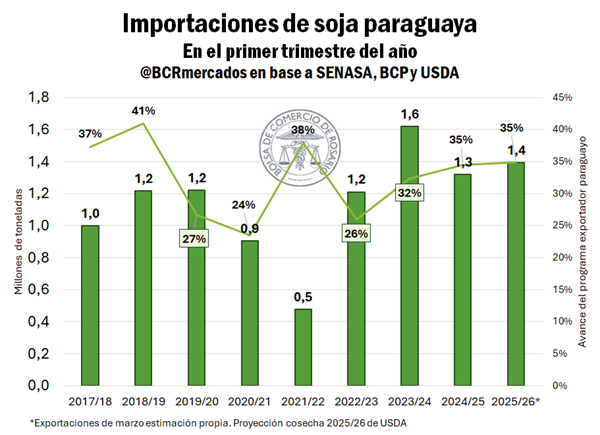

A su vez, este hecho ayuda a explicar las elevadas cifras de importación de soja que se registran hasta el momento. Se estima que para el primer trimestre del año las importaciones de poroto provenientes de nuestros vecinos paraguayos alcancen las 1,4 Mt de porotos de soja, de acuerdo con datos de SENASA.

Desde el lado paraguayo, nuestros hermanos limítrofes vienen manteniendo un ritmo exportador en máximos de, por lo menos, la última década. Según el USDA, desde Paraguay se exportarían 7,7 Mt esta campaña, la segunda mejor marca de su historia, y que ya habría completado 35% de su programa exportador. Es decir, el total exportado en grano es casi la cuarta parte de la producción estimada para la 2025/26. El dato revela lo abultado de los stocks disponibles para vender al exterior desde ese origen, cumpliendo también con la demanda de materia prima de las plantas de procesamiento locales. En este sentido, la competencia juega como un limitante para las subas del nivel de precios de la oleaginosa ofrecida en el mercado interno.

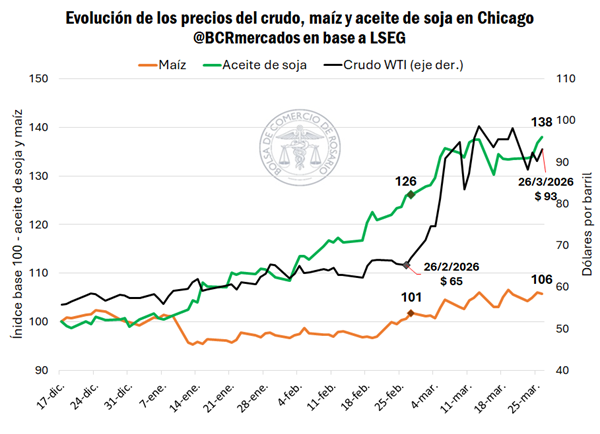

4- La disparada del petróleo por el conflicto armado en Medio Oriente abre una ventana a los biocombustibles

El conflicto armado en Medio Oriente ya está llegando al mes de duración, y el petróleo fue el principal commodity afectado tanto por las interrupciones en la cadena de suministros como por los ataques iraníes al complejo productivo petrolero de la región, con el WTI subiendo hasta 47%.

Frente a este escenario, mediante la Resolución 79/2026 de la Secretaría de Energía se incrementó el límite máximo de oxígeno en naftas hasta el 5,6% para facilitar las mezclas con mayor contenido de etanol. En este sentido, si bien el corte obligatorio se mantiene en 12%, las petroleras podrían voluntariamente subirlo hasta un 15% para hacer frente al contexto internacional. De efectivizarse este mayor porcentaje de mezcla, el uso doméstico de maíz para producción de etanol podría sumar otro medio millón de toneladas, si se mantuviese la proporción actual de participación respecto a la caña de azúcar, dinamizando inversiones en el sector.

Estados Unidos, por su parte, reaccionó de manera similar. La Agencia de Protección Ambiental de EE. UU. oficializó la entrada en vigor del corte con etanol en naftas del 15% (E15) a nivel nacional. Según las últimas estimaciones del USDA, en Estados Unidos el uso de maíz en etanol explica el 42,5% del consumo interno por el cereal, siendo el segundo mayor factor de demanda para el maíz norteamericano luego del uso forrajero. En la misma sintonía se encuentra el uso de aceite de soja para la producción de biodiesel, donde las expectativas para la campaña estadounidense 2026/27 están puestas a que explique más de la mitad del consumo interno de aceite de soja. En Argentina, en tanto, el uso de maíz para la producción de bioetanol explica entre un 10% y un 14% del consumo interno, según la campaña.

Así las cosas, el aceite de soja y el maíz encontraron impulso en el mercado de referencia de Chicago. La alta vinculación de ambos cultivos con el sector energético explica el importante dinamismo de los precios en las últimas semanas.