Con el FMI en pausa, Economía negocia un REPO por u$s2.000 millones para cubrir vencimientos de enero

Mientras el Fondo Monetario Internacional (FMI) demora la revisión de fin de año y mantiene en suspenso el desembolso de u$s1.050 millones, el Ministerio de Economía y el Banco Central aceleraron un plan financiero alternativo: negocian un préstamo REPO por u$s2.000 millones con un consorcio de bancos internacionales. La operación, que ingresaría íntegramente como reservas brutas, apunta a blindar el balance del BCRA, atravesar el cuello de botella de enero y reducir la dependencia de un eventual waiver del organismo multilateral.

Fuentes de máxima jerarquía en Balcarce 50 y Reconquista confirmaron que la negociación ingresó en etapa definitiva en las últimas 48 horas, con una estructura similar a los repos ampliados utilizados en enero y junio de este año. El crédito se pactaría a uno o dos años, con bonos soberanos como colateral, y podría ampliarse hasta u$s300 millones adicionales, aún no confirmados.

Un REPO como herramienta preventiva en un contexto de reservas exigidas

El mecanismo REPO —acuerdo de recompra con obligación de recompra y tasa variable atada a un benchmark (SOFR) más spread— es habitual en operaciones de emergencia de bancos centrales emergentes, aunque menos difundido en el mercado local. En este caso, el consorcio estaría integrado por entidades que ya participaron en colocaciones previas, con perfil bajo para evitar ruido político.

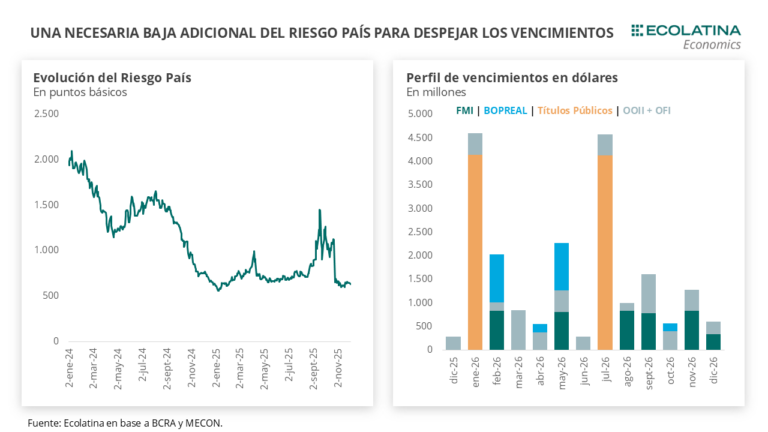

El timing de la operación es clave. Con reservas netas en terreno negativo y un riesgo país en torno a los 600 puntos básicos, pese a la mejora reciente en la calificación de S&P, el equipo económico busca oxígeno financiero antes de los vencimientos de deuda de enero y de la presión cambiaria de fin de año. El ingreso de u$s2.000 millones permitiría desactivar, al menos temporalmente, el riesgo de una corrección brusca del tipo de cambio y ganar margen de maniobra.

Desde el Palacio de Hacienda insisten en que el REPO no es un salvavidas, sino una herramienta preventiva, y destacan que la tasa sería inferior a la de cualquier colocación en el mercado voluntario. Sin embargo, en el mercado circulan versiones de que el spread podría ubicarse entre 500 y 700 puntos básicos, lo que elevaría el costo efectivo por encima del 9% anual.

Colaterales definidos y señales políticas para el mercado

Según las fuentes, los bonos de garantía ya estarían cerrados: se utilizarían los bonares 2035 y 2038 (AL35 y AE38) como colateral. La definición del respaldo refuerza la probabilidad de cierre en el corto plazo y suma previsibilidad a la estructura del crédito.

En paralelo, el frente político busca anclar expectativas. En una entrevista radial del 23 de diciembre, el presidente Javier Milei afirmó: “Estamos más que cubiertos, tenemos la plata para pagar enero, febrero y todo el primer trimestre sin ningún problema”. En la misma línea, el ministro Luis Caputo sostuvo: “Estamos cómodos, tenemos los fondos necesarios para pagar toda la deuda de enero, febrero y marzo sin ningún tipo de problema”.

En el oficialismo interpretan que operaciones como este REPO responden a la decisión de fortalecer reservas, mejorar el perfil financiero y seguir reduciendo el riesgo país, más que a una urgencia de caja. La lectura institucional es que, aun con la revisión del FMI demorada y el desembolso de u$s1.050 millones en duda, el Ejecutivo amplía su set de herramientas para sostener la estabilidad macro y cumplir con el calendario de pagos.