El Banco Central logró por primera vez cumplir la meta de acumulación de reservas internacionales netas acordada con el Fondo Monetario Internacional (FMI) en el programa firmado en abril de 2025, uno de los compromisos centrales del plan económico.

Este viernes compró otros USD 100 millones y las reservas avanzaron a los US$ 48.237 millones.

Según estimaciones privadas realizadas tras el cierre de junio, el Banco Central acumuló alrededor de US$ 6.300 millones bajo la metodología utilizada por el organismo multilateral, muy por encima de los US$ 3.500 millones comprometidos para la primera revisión semestral.

El resultado contrasta con lo ocurrido el año pasado.

En la segunda revisión del programa, publicada en mayo, el staff del FMI recordó que la Argentina había incumplido la meta de acumulación de reservas de fines de 2025 por unos US$ 10.000 millones.

El organismo atribuyó ese desvío principalmente a la dolarización de carteras en la antesala de las elecciones legislativas de octubre, que derivó en fuertes salidas de capitales privados y obligó al Banco Central y al Tesoro a vender divisas para contener la presión cambiaria.

A raíz de ese incumplimiento, el Gobierno solicitó un waiver (dispensa) y una recalibración a la baja de las metas para 2026.

Este cumplimiento marcó un cambio respecto de 2025, cuando la acumulación de divisas aparecía como uno de los principales interrogantes del programa económico.

Además, deja al Banco Central muy cerca de alcanzar el objetivo previsto para todo 2026, fijado en US$ 8.000 millones.

Así, el desafío para el segundo semestre ya no pasa tanto por cumplir con el FMI como por seguir fortaleciendo las reservas de cara a un 2027 que combinará fuertes vencimientos de deuda -que el ministro Luis Caputo trata de cumplir sin sobresaltos- con el calendario electoral.

De acuerdo con cálculos de Equilibra, el BCRA acumuló US$ 6.278 millones de reservas internacionales netas a precios constantes del 30 de diciembre de 2025, casi el doble de la exigencia establecida para junio.

En consecuencia, restarían solo US$ 1.700 millones para alcanzar el objetivo de fin de año.

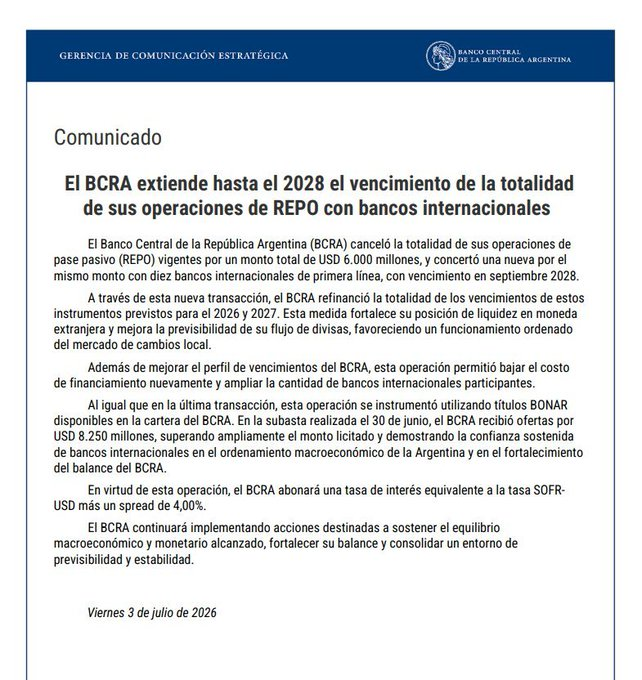

El Banco Central de la República Argentina (BCRA) dio un nuevo paso en su estrategia de fortalecimiento del balance al refinanciar la totalidad de sus operaciones de pase pasivo (REPO) con bancos internacionales por US$6.000 millones. La operación no incrementa el endeudamiento de la entidad, pero sí modifica sustancialmente el perfil de vencimientos, al trasladar los compromisos previstos para 2026 y 2027 hacia septiembre de 2028, un horizonte que deja las obligaciones fuera del calendario electoral nacional.

La decisión oficializada este viernes constituye una señal relevante para los mercados financieros porque mejora la liquidez en moneda extranjera del Banco Central y reduce las necesidades de refinanciamiento durante los próximos dos años, un período que coincide con el proceso electoral que culminará con la elección presidencial de 2027.

Según informó la autoridad monetaria, el nuevo acuerdo fue suscripto con diez bancos internacionales de primera línea, ampliando la cantidad de entidades participantes respecto de operaciones anteriores y obteniendo, además, una reducción en el costo de financiamiento.

La refinanciación se instrumentó mediante la utilización de títulos BONAR que integran la cartera del BCRA como garantía de la operación. El nuevo préstamo tendrá vencimiento en septiembre de 2028 y devengará una tasa equivalente a la SOFR en dólares más un spread de 4%, nivel que el organismo destacó como una mejora respecto de colocaciones previas.

Más liquidez y menor presión sobre el calendario financiero

Desde la entidad presidida por Santiago Bausili explicaron que la operación permite eliminar completamente los vencimientos de REPO previstos para 2026 y 2027, fortaleciendo la posición de liquidez en divisas y otorgando mayor previsibilidad al flujo de dólares del Banco Central.

El objetivo es reducir la presión financiera sobre el organismo en un período considerado clave para la estabilidad macroeconómica, otorgándole mayor capacidad de intervención ante eventuales tensiones cambiarias y consolidando el proceso de saneamiento de su balance.

La autoridad monetaria sostuvo además que el resultado de la licitación confirmó el interés de los mercados internacionales por los activos argentinos. En la subasta realizada el 30 de junio recibió ofertas por US$8.250 millones, cifra que superó ampliamente el monto finalmente adjudicado de US$6.000 millones.

Para el Gobierno, esa sobredemanda constituye una señal de confianza de las entidades financieras internacionales en el programa económico y en la evolución del balance del Banco Central, uno de los principales objetivos de la actual política monetaria.

Una estrategia para mejorar el perfil de deuda

Los préstamos REPO funcionan como financiamiento garantizado mediante títulos públicos. En este caso, el Banco Central canceló íntegramente las operaciones vigentes y tomó un nuevo crédito por el mismo monto, sin incrementar el stock de deuda, pero extendiendo considerablemente los plazos de repago.

La maniobra permite aliviar el cronograma financiero de corto y mediano plazo y evita que el organismo deba enfrentar importantes vencimientos durante los próximos dos años, cuando también se concentrarán compromisos del Tesoro Nacional y un escenario político atravesado por el proceso electoral.

Desde el BCRA remarcaron que la operación forma parte de una estrategia más amplia orientada a fortalecer el equilibrio macroeconómico, mejorar la calidad del balance de la institución y consolidar un marco de estabilidad financiera.

En ese contexto, la entidad ratificó que continuará implementando medidas destinadas a reforzar su posición patrimonial, administrar con mayor previsibilidad sus necesidades de divisas y contribuir al funcionamiento ordenado del mercado cambiario.

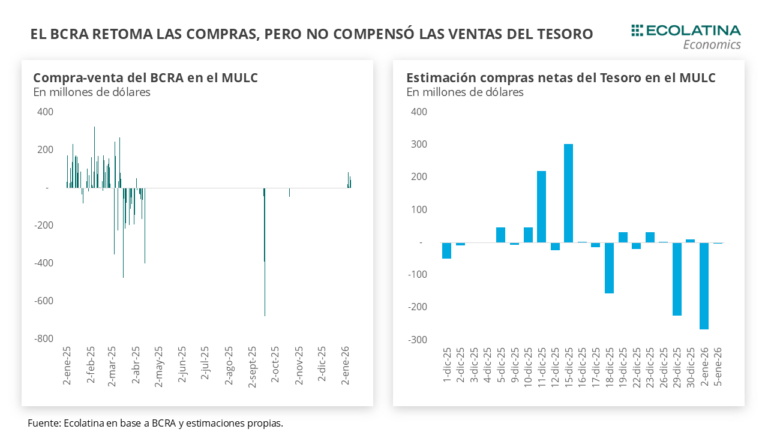

La primera semana completa de 2026 marcó el debut del nuevo año con señales relevantes en el frente cambiario y monetario. El tipo de cambio oficial cerró en $1.465, con una baja semanal del 0,7%, mientras el Banco Central (BCRA) retomó las compras de divisas y acumuló USD 218 millones, en el marco de la nueva Fase de Re-monetización. Sin embargo, el impacto positivo de la intervención monetaria quedó parcialmente neutralizado por las ventas previas del Tesoro, el uso creciente de operaciones REPO y un esquema de liquidez en pesos aún tensionado, según el análisis de la consultora Ecolatina.

Dólar, banda cambiaria y recomposición de reservas: señales iniciales del nuevo esquema

Durante las primeras ruedas de la semana, el tipo de cambio spot mostró una trayectoria descendente y comenzó a recuperar terreno desde el jueves, hasta finalizar en $1.465, lo que lo ubicó 5,0% por debajo del techo de la banda cambiaria ($1.537,58). En paralelo, el dólar informado por el BCRA —bajo la nueva metodología de promedio ponderado— cerró en $1.466, con una caída semanal del 0,2%.

Este comportamiento estuvo directamente vinculado al inicio de la recomposición de reservas por parte del BCRA, tal como estaba previsto en la nueva fase monetaria. Tras no intervenir el 2 de enero, fecha de inicio formal del esquema, la autoridad monetaria volvió al mercado el lunes siguiente con compras por USD 21 millones, las primeras tras ocho meses, y sostuvo la racha durante toda la semana hasta alcanzar USD 218 millones.

Como contrapartida, el Central inyectó $0,32 billones en pesos, equivalentes al 0,7% de la Base Monetaria. La intervención promedio superó el 5% del volumen operado, umbral señalado por el equipo económico para evitar presiones alcistas sobre el tipo de cambio. Si bien las compras del lunes (5%) y miércoles (2%) se mantuvieron dentro de ese parámetro, el martes (14%), jueves (11%) y viernes (8%) lo superaron, con un promedio semanal del 8%, lo que sugiere que el BCRA pudo haber operado parcialmente por fuera del mercado.

Tesoro, REPO y reservas netas: el equilibrio frágil del frente financiero

A pesar del retorno del BCRA al mercado, las compras no alcanzaron para compensar las ventas previas del Tesoro. Desde el anuncio de la nueva fase monetaria, Hacienda revirtió su posición compradora en el MULC y, entre mediados de diciembre y comienzos de enero, habría vendido USD 336 millones, concentrando las mayores operaciones el 29 de diciembre (USD 226 millones) y el 2 de enero (USD 266 millones), jornada en la que el Central no intervino.

Así, al consolidar la posición Tesoro + BCRA en lo que va de enero, la intervención neta arroja un saldo negativo de USD 51 millones. El hecho de que el Central haya comprado por encima del 5% del volumen diario refuerza la hipótesis de una recompra indirecta de los dólares previamente vendidos por el Tesoro.

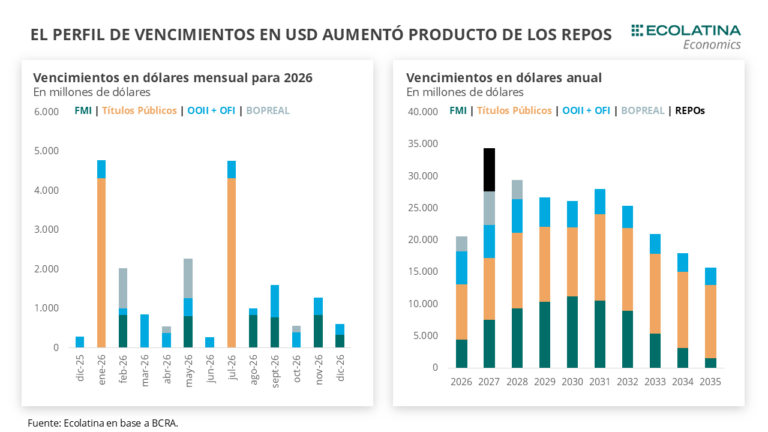

En este contexto se inscriben los pagos de deuda soberana y la constitución de un nuevo REPO. Al 6 de enero, los depósitos en dólares del Tesoro ascendían a USD 2.209 millones, con una suba diaria de USD 533 millones, atribuida al ingreso por privatizaciones de hidroeléctricas. Para afrontar vencimientos por USD 4.300 millones, el BCRA concretó un REPO por USD 3.000 millones con bancos privados, utilizando BONARES 2035 y 2038 como colateral, a 372 días de plazo y una tasa SOFR + 400 puntos básicos, equivalente a un 7,4% anual en dólares.

Si bien la tasa resultó inferior a la de REPOs previos y a la última colocación del Tesoro, la operación incrementa los compromisos futuros: los vencimientos en moneda dura por este instrumento de cara a 2027 se elevan en USD 6.700 millones, monto que deberá ser descontado progresivamente en la medición de Reservas Internacionales Netas (RIN).

En paralelo, el BCRA comunicó la cancelación del tramo activado del swap con el Tesoro de Estados Unidos por USD 2.500 millones, confirmada luego por el secretario del Tesoro norteamericano, Scott Bessent, en la red X. El balance semanal del Central mostró una caída equivalente en la línea de “Otros Pasivos” y un aumento en las obligaciones con Organismos Internacionales, aunque la falta de información impide determinar si la nueva deuda tiene vencimiento menor a un año y, por ende, si debe descontarse de las RIN. La precisión llegará con la planilla mensual de reservas enviada al FMI.

Liquidez en pesos, tasas y expectativas: la clave pasa por la confianza

Para completar el esquema de pagos, el Tesoro habría recurrido al BCRA para adquirir los dólares restantes. Esto se reflejó en un aumento de $2,4 billones en sus depósitos en pesos en el Central, que alcanzaron los $6,5 billones. Tras cubrir la totalidad de los vencimientos, quedaría un remanente de $3,4 billones, con el que llegará a la licitación de Finanzas del miércoles 14 de enero, donde enfrentará vencimientos cercanos a los $9,5 billones.

El dato es relevante en un contexto de escasez de liquidez en pesos, producto del aumento estacional de la demanda de dinero en diciembre. Esta situación volvió a tensionar las tasas, con cauciones negociándose por encima del 100% de TNA, y redujo la capacidad de absorción del BCRA: el rubro “Otros Pasivos” cayó de casi $4 billones a fines de noviembre a apenas $0,12 billones al 7 de enero, reflejando la necesidad de pesos del sistema financiero.

La licitación próxima aparece, así, como una oportunidad para inyectar liquidez, moderar la volatilidad de tasas y aliviar la presión financiera, aunque con la contracara de un rollover menor al 100% y una reducción de depósitos en moneda local.

Brecha cambiaria y futuros: señales de estabilidad relativa

En el cierre de la semana, los dólares alternativos acompañaron la baja del oficial. El dólar minorista retrocedió 0,1% hasta $1.483, el MEP con AL30 cayó 1,0% ($1.486), el CCL con CEDEARs bajó 1,1% ($1.525) y el blue se deslizó -1,6% ($1.505). Con estos valores, la brecha cambiaria promedio se estabilizó en torno al 3%.

Los futuros de dólar también se movieron en línea con el spot: los contratos entre enero y marzo retrocedieron 1,8%, y los vencimientos desde abril 2026, otro 2,0%. Las devaluaciones implícitas quedaron en +1,5% para enero, +4,0% para febrero y +6,7% para marzo.

Reservas, riesgo país y acceso al crédito

Según Ecolatina, el factor decisivo hacia adelante será la confianza del mercado en el esquema económico. Una eventual reinvención de cupones, sumada a una recomposición sostenida de reservas, podría derivar en una baja adicional del Riesgo País, condición necesaria para que el Tesoro vuelva a los mercados internacionales y pueda refinanciar los próximos vencimientos de deuda. El arranque de 2026 deja señales mixtas: una mejora incipiente en el frente cambiario, pero con desafíos estructurales aún abiertos en reservas, liquidez y financiamiento.

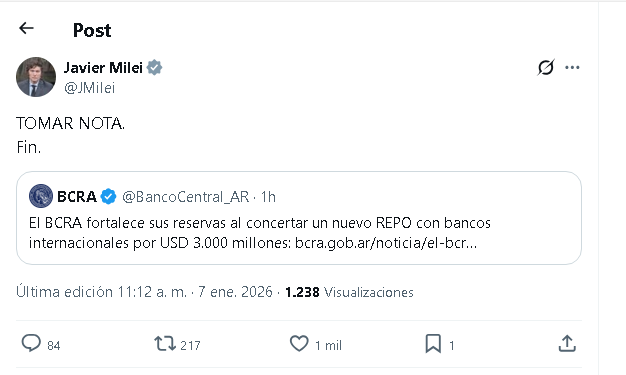

A 48 horas de un vencimiento clave de deuda externa, el ministro de Economía, Luis Caputo, salió a defender el préstamo por US$ 3.000 millones que tomó el Banco Central de la República Argentina (BCRA) mediante una operación de REPO con bancos internacionales. El funcionario aseguró que la operación no implica un aumento de la deuda, sino que permitirá cancelar obligaciones por US$ 4.300 millones que vencen este viernes 9 de enero, y aprovechó para diferenciar la estrategia financiera del actual Gobierno respecto de las gestiones kirchneristas.

La defensa del acuerdo se dio a través de redes sociales, en un tono confrontativo, donde Caputo afirmó que el kirchnerismo “ya no psicopatea a nadie” y sostuvo que la actual administración opera bajo un esquema de financiamiento neto negativo, en contraposición a los años de déficit fiscal y endeudamiento.

Kukitas queridos, ya no psicopatean a nadie. Deuda tomaban ustedes, porque tenían déficit. Como se les caía la cara de vergüenza de ser el gobierno que más deuda tomó en la historia, inventaron el concepto de “financiamiento neto positivo”, e incluso lo festejaban. Es decir,… https://t.co/Nq7eqG4ZXM

El ministro explicó que el REPO negociado por el BCRA con seis bancos internacionales tiene como objetivo exclusivo afrontar el vencimiento de deuda previsto para este viernes, correspondiente a bonos emitidos en agosto de 2020, durante la gestión de Alberto Fernández, como resultado de la reestructuración encabezada por Martín Guzmán.

“El Gobierno tomó hoy US$ 3.000 millones para cancelar US$ 4.300 millones. O sea, cancelamos deuda. Equivalente a financiamiento neto negativo, según su jerga”, escribió Caputo, en referencia a los conceptos utilizados por anteriores administraciones.

Según precisó, el préstamo tiene un plazo de 372 días (un año y 12 días) y devenga una tasa de interés equivalente a la SOFR en dólares estadounidenses más un spread promedio de 400 puntos básicos, lo que implica una tasa anual del 7,4%.

Cruce político y diferenciación con el kirchnerismo

En su mensaje, el titular del Palacio de Hacienda buscó marcar una diferencia estructural entre el endeudamiento actual y el de los gobiernos anteriores. “Deuda tomaban ustedes, porque tenían déficit. Como se les caía la cara de vergüenza de ser el gobierno que más deuda tomó en la historia, inventaron el concepto de ‘financiamiento neto positivo’, e incluso lo festejaban”, afirmó.

Caputo insistió en que, a diferencia de ese esquema, la administración libertaria “terminó con el déficit y bajó la deuda consolidada en 50 mil millones”, mientras que durante los gobiernos kirchneristas la deuda habría aumentado en US$ 300.000 millones, según expresó el funcionario.

El ministro agregó que el concepto de financiamiento neto positivo implicaba “festejar engañar a la gente y tomar deuda al mismo tiempo”, y cerró su mensaje con una frase provocadora: “Besos para todos y sigan participando”.

Contexto financiero y señales al mercado

La defensa pública del REPO se produjo en un contexto de tensión financiera, con el mercado atento a la capacidad del Gobierno para cumplir con los compromisos heredados sin regresar, por ahora, al mercado internacional de bonos. La operación permitió al Ejecutivo ganar margen de maniobra para cumplir el vencimiento inmediato, aunque a un costo financiero explícito.

El mensaje oficial busca instalar la idea de que la operación no incrementa el stock de deuda, sino que forma parte de una estrategia de ordenamiento macroeconómico basada en el equilibrio fiscal y la reducción de pasivos, en contraste con el enfoque de administraciones anteriores.

El Banco Central de la República Argentina (BCRA) concretó este miércoles 7 de enero de 2026 una nueva operación de financiamiento internacional por USD 3.000 millones mediante un pase pasivo (REPO) con seis bancos internacionales de primera línea. La operación, a 372 días y con una tasa equivalente a SOFR más 400 puntos básicos (7,4% anual), fortalece las reservas internacionales y refuerza la estrategia de normalización financiera en un contexto de ordenamiento macroeconómico.

La transacción se realizó utilizando parte de la tenencia de títulos BONARES 2035 y 2038 como colateral y se inscribe en el conjunto de medidas impulsadas por el BCRA desde el inicio de la gestión para robustecer la posición de reservas y optimizar la liquidez en moneda extranjera.

Detalles de la operación: plazo, tasa y sobredemanda

El REPO fue adjudicado por el monto total licitado de USD 3.000 millones, a un plazo de 372 días, con una tasa de interés equivalente a la SOFR en dólares estadounidenses más un spread promedio de 400 puntos básicos, lo que resulta en una tasa anual del 7,4%.

La licitación evidenció una fuerte demanda: el BCRA recibió ofertas por USD 4.400 millones, aproximadamente 50% por encima del monto licitado. Aun así, y considerando las proyecciones de fortalecimiento de las reservas internacionales, la autoridad monetaria decidió no ampliar el monto adjudicado, priorizando una gestión prudente del endeudamiento y del perfil de liquidez.

Señales al mercado y normalización del acceso al crédito

El interés de bancos internacionales de primera línea constituye una señal relevante para el mercado, ya que afianza el proceso de normalización del acceso al crédito externo. Este movimiento se alinea con la caída del riesgo país observada en paralelo al ordenamiento macroeconómico consistente y sostenible, según destacaron desde la entidad.

Desde una perspectiva institucional, la operación ratifica la capacidad del BCRA para acceder a instrumentos de financiamiento en condiciones de mercado, administrar con eficiencia su liquidez en moneda extranjera y reforzar la solidez de su balance. En términos prácticos, el REPO contribuye a mejorar la posición de reservas internacionales, un ancla clave para la estabilidad financiera y la previsibilidad cambiaria.

El BCRA fortalece sus reservas al concertar un nuevo REPO con bancos internacionales por USD 3.000 millones: https://t.co/J6Qn8YQxkO

La concreción de este REPO mejora el colchón de reservas en el corto y mediano plazo, reduce tensiones financieras y fortalece la credibilidad del programa económico ante inversores internacionales. A su vez, la decisión de no ampliar la adjudicación pese a la sobredemanda refuerza el mensaje de disciplina financiera y gestión cautelosa del pasivo.

En un escenario donde la consistencia macroeconómica resulta determinante para sostener el acceso al crédito, la operación por USD 3.000 millones se consolida como un hito operativo que respalda la estrategia del BCRA de normalización financiera y fortalecimiento de reservas.