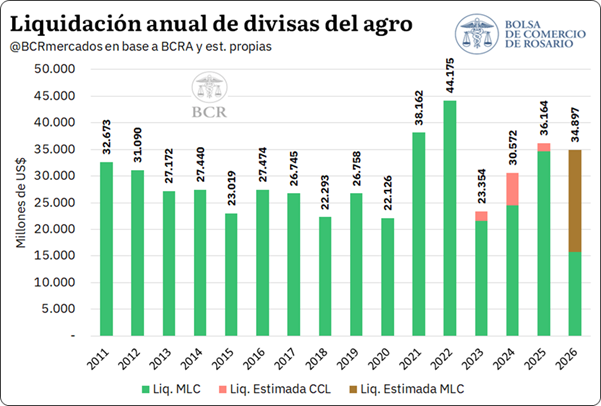

La Bolsa de Rosario recorta la proyección de ingreso de divisas del agro a US$ 34.900 millones

La capacidad del complejo agroexportador para aportar divisas a la economía argentina volverá a estar condicionada este año por un factor que escapa al control local: la evolución de los precios internacionales. La Bolsa de Comercio de Rosario (BCR) redujo su proyección de liquidación de divisas para 2026 hasta los US$ 34.897 millones, unos US$ 1.200 millones menos que la estimación realizada en mayo, como consecuencia del deterioro registrado en las cotizaciones internacionales de los principales productos agrícolas.

El nuevo cálculo mantiene sin cambios las previsiones de producción y de volúmenes exportables, pero refleja un escenario menos favorable en materia de precios, lo que reduce el valor esperado de las exportaciones y, por ende, el ingreso de dólares que recibirá la economía argentina durante el año.

La actualización recorta la proyección de ingreso de divisas en unos US$ 1.200 millones respecto de mayo, producto de menores precios de exportación proyectados.

Con hojas de balance de los granos y derivados que no presentan modificaciones en sus volúmenes a exportar respecto de lo previsto hace un mes, la caída en los precios internacionales de los productos de exportación del agro decanta en un ajuste a la baja en la proyección de ingreso de dólares del sector para este año.

De esta manera, la actualización recorta la estimación de liquidación de divisas del agro hasta los US$ 34.897 millones para 2026, unos US$ 1.200 millones por debajo de lo previsto en mayo. El nuevo monto se ubica levemente por debajo de los US$ 36.164 millones liquidados en 2025 contemplando tanto lo liquidado en el MLC como lo canalizado a través del mercado de Contado con Liquidación.

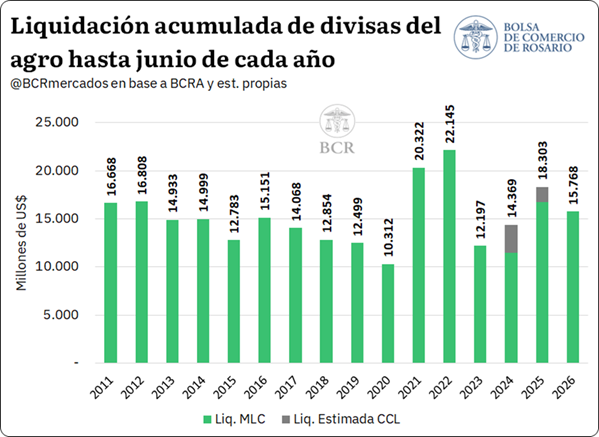

En el acumulado hasta junio, el agro liquidó un estimado de US$ 15.768 millones, por debajo de los US$ 18.303 millones del mismo período de 2025, lo que representa una caída cercana al 14% interanual. Esta merma en la comparación con el año pasado responde a dos factores vinculados a los esquemas de derechos de exportación vigentes a lo largo de 2025.

En primer lugar, durante el primer semestre de 2025 estuvo vigente una reducción temporaria de los derechos de exportación que incentivó la comercialización por parte del productor y elevó el ingreso de divisas en aquel período. Esto configuró una base de comparación exigente para el acumulado del corriente año.

En segundo lugar, en septiembre de 2025 rigió la eliminación temporaria de retenciones, que adelantó el ingreso de divisas en ese mes, pero redujo el monto liquidado en los meses subsiguientes. Este efecto se sintió con particular intensidad en el último tramo de 2025, con liquidaciones por debajo del promedio en el trimestre octubre-diciembre, y se prolongó hacia los primeros meses de 2026.

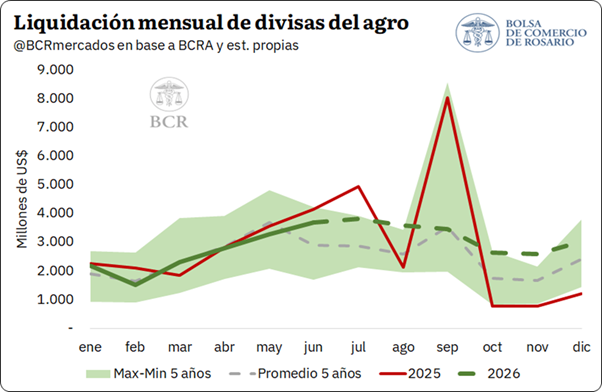

No obstante, entre abril y mayo de 2026 esta situación se habría normalizado. En efecto, el sector agroexportador acumuló ocho meses consecutivos de disminución de la deuda comercial por anticipos y prefinanciaciones de exportaciones, tal como publica el BCRA en su informe mensual del mercado de cambios, lo que sugiere que el efecto de adelantamiento derivado del régimen de septiembre ya se habría diluido.

De esta manera, el flujo de divisas de la cosecha 2025/26 al MLC se mantiene firme y se prevé que se sostenga por encima del promedio del último lustro para lo que resta del año.