Un informe elaborado por el Área de Economía y Tecnología de la FLACSO junto con el Centro de Investigación y Formación de la República Argentina (CIFRA-CTA) advierte que el intento del gobierno de Javier Milei por montar un nuevo ciclo de valorización financiera fracasó en su primera etapa. Según el trabajo, las burbujas especulativas impulsadas por altas tasas en pesos y la apertura del carry trade se desinflan en cuestión de meses, a diferencia de experiencias previas en las que estos procesos llegaron a sostenerse durante años.

El documento, firmado por el investigador del CONICET Pablo Manzanelli, concluye que la causa central es la imposibilidad de acceder al endeudamiento externo en un contexto de elevada carga de vencimientos y crisis heredada de la gestión de Mauricio Macri. “Estamos ante un programa por fuera de su tiempo histórico”, sintetiza el estudio.

Cuatro intentos fallidos y un salvataje del FMI

El informe detalla que entre diciembre de 2023 y agosto de 2025 hubo cuatro intentos frustrados de generar burbujas financieras a través de instrumentos como las LECAP y los plazos fijos en pesos, con rendimientos en dólares que en algunos casos llegaron al 18% mensual en los inicios.

La primera burbuja, sostenida por un superávit comercial de casi u$s19.000 millones entre diciembre de 2023 y junio de 2024, colapsó en apenas tres meses por la reducción de tasas y la escalada del dólar MEP y CCL. La segunda, apalancada en el blanqueo de capitales que generó un ingreso extraordinario de u$s23.300 millones, se desarmó a comienzos de 2025 con una pérdida de reservas de más de u$s5.000 millones.

El FMI intervino en abril de 2025 con un desembolso de u$s12.396 millones, lo que permitió frenar una corrida cambiaria y estabilizar transitoriamente el tipo de cambio. Sin embargo, esa asistencia no logró sostener el carry trade: en julio de este año se registraron rendimientos negativos de hasta -7,8% en dólares para las LECAP, tras la recomendación de JP Morgan de desarmar posiciones.

El talón de Aquiles: la deuda externa y la fuga de capitales

El estudio subraya que, a diferencia de las experiencias de la dictadura (1976-1981), la convertibilidad (1991-2001) y el macrismo (2016-2019), el actual programa no contó con un ciclo de endeudamiento externo que garantizara la sostenibilidad de la valorización financiera. Entre diciembre de 2023 y marzo de 2025, la deuda pública se redujo en u$s7.800 millones, lo que Manzanelli define como un “desendeudamiento forzoso”.

El único ingreso dinámico de divisas provino del sector privado, con u$s16.000 millones vinculados al blanqueo. No obstante, ese mecanismo muestra signos de agotamiento tras varios casos de default corporativo (Generación Mediterránea, Celulosa, Grobocopatel, entre otros).

La firma del acuerdo con el FMI en abril disparó además una formación de activos externos por u$s14.730 millones en apenas tres meses y medio, fenómeno que, aunque no se tradujo de inmediato en pérdida de reservas por la adopción de bandas cambiarias, presionó al alza sobre el tipo de cambio oficial.

De cara al futuro, el trabajo advierte que los vencimientos de deuda en moneda extranjera ascienden a u$s28.774 millones en 2026 y a u$s36.216 millones en 2027, niveles difíciles de afrontar incluso con la expansión prevista de las exportaciones energéticas.

Un escenario cada vez más frágil

El documento concluye que la estrategia de Milei “empeora los términos del problema” al desconocer la herencia de la crisis de deuda y generar compromisos crecientes en divisas que son difíciles de refinanciar. “Las burbujas financieras truncas, de apenas meses de duración, son el reflejo de la falta de condiciones estructurales para un nuevo ciclo de valorización financiera”, señala el autor.

En este contexto, el estudio plantea que cualquier alternativa de estabilización —sea desde las finanzas o desde la economía real— deberá enfrentar el desafío central de los vencimientos externos. Lejos de morigerarse, el problema “se agrava en el tiempo” y condiciona la viabilidad política y económica del programa oficial.

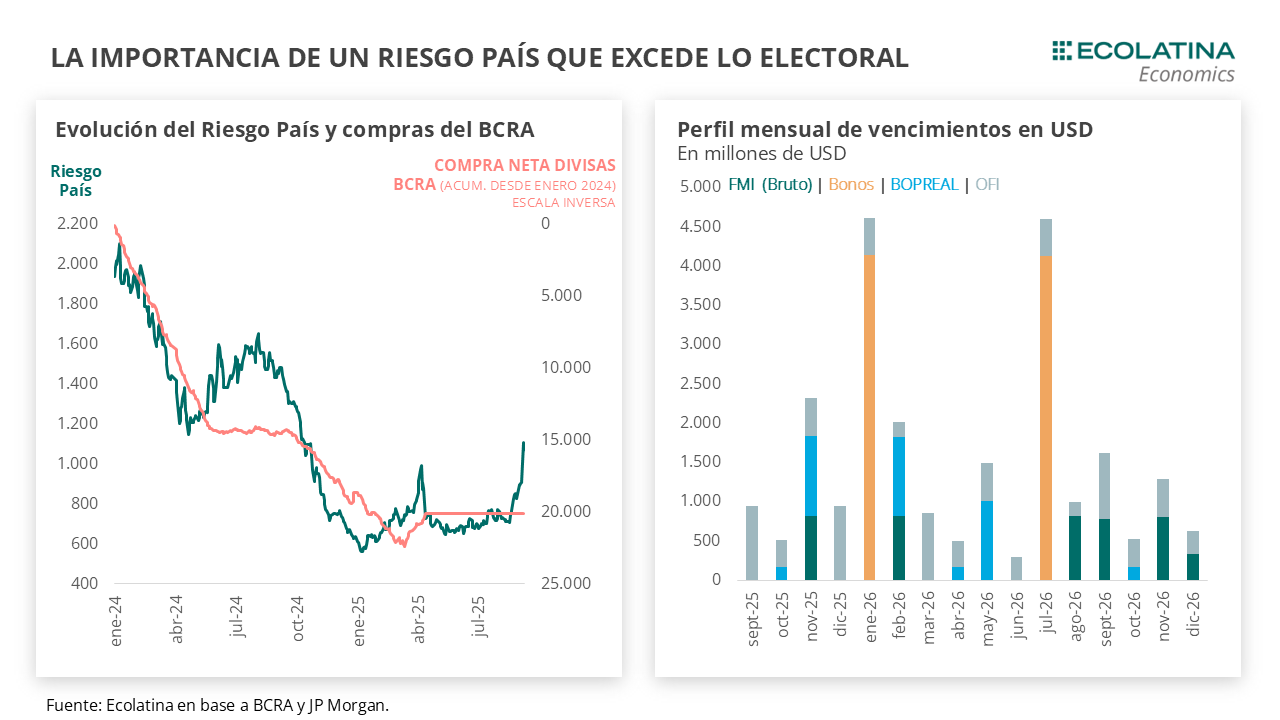

La contundente derrota en las elecciones de la provincia de Buenos Aires de septiembre (más de 13 puntos de diferencia) alteró el delicado equilibrio político-económico que el Gobierno intentaba sostener hasta las presidenciales de octubre. El resultado precipitó un cambio de estrategia: menor tasa de interés, dólar más alto y un Riesgo País que ya superó los 1.100 puntos.

Así lo refleja el informe de la consultora Ecolatina, denominado “Ajustando expectativas”

Una economía en modo electoral no alcanzó para obtener lo que era un objetivo claro del Gobierno: tener un desempeño aceptable en las elecciones provinciales de septiembre (una derrota de 5 puntos como mucho) y luego alcanzar un buen resultado en las elecciones nacionales de octubre, mostrando así un apoyo contundente de la sociedad al programa económico.

La contundente derrota electoral (más de 13 puntos) tuvo un impacto negativo en el mercado. A pesar de la confirmación del rumbo económico del Gobierno, los hechos trajeron modificaciones con un esquema virando a menores tasas y dólar más elevado. El Central absorbió peso en el mercado a una tasa decreciente, impulsando la tasa de interés del sistema a la baja y facilitando un costo de endeudamiento menor para la licitación de la semana de Finanzas. Desde el lado de los dólares, el Tesoro parece haberse corrido del mercado y el nuevo equilibrio se ubicó por encima de los $1.400, incluso rozando el techo de la banda. En este sentido, la principal herramienta para contener el dólar está siendo la amenaza de ventas del BCRA en el techo de la banda. El desempeño electoral trajo a escena un Riesgo País al alza, importante para afrontar los próximos vencimientos de deuda en dólares.

Lo evidente: el resultado electoral no será el único factor que defina la dinámica del Riesgo País, también entran en juego las señales de gobernabilidad y la recomposición de Reservas. Incluso suponiendo que se retoma el acceso a los mercados, la actual política cambiaria posiblemente sea revisada de cara a la segunda mitad del mandato ¿Iremos a un régimen de flotación sucia? En tal caso, el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (reales y financieras) y no sólo de las intervenciones oficiales. En tal sentido, si el BCRA define una trayectoria clara y transparente de recomposición de reservas, seguramente ayude a descomprimir el Riesgo País.

Hace algunas semanas veníamos marcando que la economía ya había entrado en modo electoral: el Gobierno buscaba contener el dólar para concentrarse en la desinflación como principal activo de campaña, relativizando los costos en materia de actividad. El objetivo era claro, tener un desempeño aceptable en las elecciones provinciales de septiembre (una derrota de 5 puntos como mucho) y luego alcanzar un buen resultado en las elecciones nacionales de octubre, mostrando así un apoyo contundente de la sociedad al programa económico.

En cuanto a la caja de herramientas utilizada, las autoridades evitaron comprar USD en el MULC (luego de adquirir USD 1.229 en julio) para no incrementar la demanda, e incluso realizaron ventas (unos USD 600 M en julio) de forma indirecta vía organismos públicos (es decir, ni el BCRA ni el Tesoro). Además, se impulsó un alza en las tasas de interés (endógenas a la dinámica del tipo de cambio) y una marcada intervención en los futuros del dólar para fomentar el carry trade con cobertura cambiaria (estimamos cerca de USD 4.500 M a finales agosto).

Como contrapartida, la inflación se mantuvo por debajo del 2% mensual en agosto por cuarto mes consecutivo, persistiendo la señal positiva de un pass-through acotado (el dólar subió 4,6% promedio). No obstante, el costo en materia de actividad es cada vez más palpable: en julio la industria cayó 2,3% mensual por segundo mes consecutivo, y borró casi toda la recuperación que había registrado desde el año pasado. Asimismo, en un escenario de mayor incertidumbre electoral y elevadas tasas de interés, las previsiones para agosto no son alentadoras. Por caso, los préstamos por Adelantos se desplomaron casi 11% en agosto e interrumpieron una racha nueve meses consecutivos al alza.

Como era esperable en las puertas de la contienda el electoral el escenario político-económico se fue tensando. Con un poder de fuego diezmado de los organismos públicos, el Gobierno se decidió a intervenir directamente en el mercado con los depósitos del Tesoro para contener el tipo de cambio. Los depósitos en dólares venían sufriendo un constante goteo desde el comienzo de agosto, y el martes 4/9 anunció oficialmente que intervendría el mercado de cambios. Tan sólo ese mismo día, Hacienda se desprendió de USD 200 M, acumulando una venta superior a los USD 500 M en las cuatro ruedas contenidas durante la semana (implicando 4 de cada 10 dólares comprados en julio).

Lo peor llegó el fin de semana, cuando el oficialismo obtuvo derrota contundente (por más de 13 puntos) a manos de Fuerza Patria en la Provincia de Buenos Aires. Claramente, la sorpresa electoral tuvo un impacto negativo no sólo para el Gobierno, sino también para los mercados: 1) El Merval cayó un 16% en dólares, la mayor caída diaria desde las PASO de agosto del 2019; 2) Los bonos soberanos en USD cayeron en promedio un 9% y llevaron al Riesgo País por encima de los 1.100 puntos básicos (el nivel más alto desde octubre del 2024); y 3) El tipo de cambio oficial abrió a $1.450 (más de un 6% arriba del cierre del viernes previo y apenas un 1,2% por debajo del techo de la banda), aunque luego se estabilizó en la zona de $1.420.

En este marco, el Gobierno comunicó que no cambiaría el rumbo económico, reafirmando el esquema cambiario-monetario trazado en un contexto de mayores expectativas de devaluación. No obstante, los movimientos en el mercado del Central en la semana señalaron un nuevo cambio pragmático en la estrategia del Gobierno. Concretamente, durante las primeras ruedas el Central tomó mayor protagonismo absorbiendo pesos en el mercado a una tasa decreciente, que pasó del orden del 45% TNA a los 35% TNA en la previa de la licitación de Finanzas el miércoles 10 (habría absorbido cerca de $1,1 bn entre el martes y miércoles). Así, la tasa de caución a 1 día que abrió la semana en 45% TNA PP en MAE, llegó el miércoles a la zona del 33% TNA PP; y el precio de los instrumentos a tasa fija subió en promedio 1,3%, comprimiendo los rendimientos desde una zona del 5% TEM a los 4% TEM.

Este marco permitió que Finanzas obtenga una buena licitación, donde adjudicó $6,6 bn sobre ofertas de $7,4 bn, lo que significó un rollover de 91,4%. En una semana compleja, el Tesoro logró renovar gran parte de los vencimientos sin la asistencia de una suba de encajes del BCRA a los bancos en la previa (algo que se había hecho habitual), y logró renovar a una tasa casi en línea a la del mercado en un contexto de menores rendimientos.

Por el lado de los dólares, el Tesoro se habría corrido del mercado. En palabras del ministro de Economía, Luis Caputo, el Tesoro se habría retirado del mercado durante la semana, aunque los depósitos sufrieron una nueva baja de cerca de USD 65 M entre el lunes y el martes, con una suba de los depósitos en pesos (expresados en dólares) de casi la misma magnitud (+USD 56 M). Más allá de lo indicativo de los números, lo cierto es que, de existir tales ventas, se encuentran muy por debajo de los registros de la previa electoral (USD 120 M diarios).

De todas formas, la principal herramienta para contener el dólar está siendo la amenaza de ventas del BCRA en el techo de la banda. Si bien el Tesoro cuenta con cerca de USD 1.100 M en sus depósitos y tiene que afrontar vencimientos en USD por la misma magnitud hasta las elecciones de octubre (razón por las cual habrían dejado correr inicialmente el dólar en lugar de frenarlo), el BCRA dispone de más de USD 15.000 M en Reservas Internacionales Líquidas (Reservas Brutas – SWAP – oro) para intervenir en caso de que sea necesario.

Consecuentemente, el mercado parece creer en el techo de la banda cambiaria (al menos hasta las elecciones), y no descartamos que intente en algún momento hasta octubre testear el comportamiento de las autoridades. De hecho, en la jornada de hoy, justo cuando apareció un offer en el mercado en el techo de la banda por USD 100 M (levantando sospechas de que el BCRA estaría detrás), Federico Furiase, integrante del equipo económico, posteó en X respecto al poder de fuego del Central que la creencia o no de la misma no depende de ellos y que “sólo lo comprobarán si lo testean”, aludiendo a que actuarán si la divisa llegara a cotizar $1.471 (techo la de banda).

En suma, las cosas sí cambiaron. El esquema cambiario-monetario acusó recibo y se reconfiguró en un equilibrio de tasas reales elevadas para contener el dólar a uno de menores tasas de interés y dólar más elevado.

Más allá del cambio de estrategia, si el BCRA vende reservas o no, cuándo comienza a hacerlo y a qué ritmo son factores que no son inocuos para la sostenibilidad del esquema una vez superadas las elecciones. Pongámoslo en números: si suponemos que el BCRA arranca a intervenir a fines de septiembre (justo un mes antes de las elecciones) y que su intervención diaria es en promedio USD 120 M (en línea con las ventas del Tesoro en las ruedas previas a la elección de PBA), la autoridad monetaria se estaría desprendiendo de USD 2.400 M. Si bien luce un número no tan grande en comparación con el poder de fuego del BCRA, no creemos que sea una señal positiva para el mercado financiero, dado que explicaría más de la mitad de los vencimientos en USD de bonos soberanos que tiene que afrontar el Tesoro en enero.

En materia electoral, si bien la primera impresión del resultado en PBA es que hoy un triunfo categórico de La Libertad Avanza a nivel nacional luce más improbable que antes, lo cierto es que el tránsito hasta octubre es largo y el gobierno aún tiene chances de “recrear” la sensación de “triunfo”. En este marco, frente a vencimientos en dólares por cerca de USD 20.000 M en 2026, el principal interrogante de cara a los próximos meses es si un buen (o aceptable) resultado electoral es suficiente para bajar el riesgo país y volver a los mercados internacionales de deuda, clave para la sostenibilidad del esquema económico.

Lo evidente, la expectativa electoral sufrió un shock. La crispación del clima político se materializó en una batería de leyes (hasta el día de hoy en discusión) que pusieron en jaque el equilibrio fiscal, principal ancla del programa económico. Los virtuales costos políticos de los vetos y una política monetaria-cambiaria con claro impacto negativo en la actividad suscitó dudas lógicas de si la performance del Gobierno sería la esperada. Desde la baja registrada en el Índice de Confianza del Gobierno de Di Tella en agosto (algo que toma el mercado como predictor electoral), el riesgo país saltó del orden de los 700-750 a los 850-900 puntos básicos, para pasar a los actuales 1.000 p.b. tras la derrota de PBA. Local o no, la nacionalización de la elección ocurrió y dejó en el centro de la escena el virtual apoyo popular al programa económico.

Otra cuestión, ahora más evidente: el resultado electoral no será el único factor que defina la dinámica del riesgo país, también entran en juego las señales de gobernabilidad (diálogo con gobernadores) y la recomposición de reservas. Incluso suponiendo que se retoma el acceso a los mercados, la actual política cambiaria posiblemente sea revisada de cara a la segunda mitad del mandato ¿Iremos a un régimen de flotación sucia? En tal caso, el nivel del tipo de cambio dependería más de la intensidad de los flujos de divisas (reales y financieras) y no sólo de las intervenciones oficiales. En tal sentido, si el BCRA define una trayectoria clara y transparente de recomposición de reservas, seguramente ayude a descomprimir el riesgo país.

Dólar oficial al alza

Con el resultado electoral como trasfondo, el dólar oficial spot finalizó la semana en $1.453 (+7,2% respecto al viernes previo), saltando 4% al cierre del lunes y otro 1,5% en la jornada de hoy. Por otro lado, las Reservas Brutas finalizaron en USD 40.309 M y las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.300 M (+USD 6.600 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 5,8% ($1.468) respecto al viernes de la semana anterior, el dólar MEP operado con AL30 ascendió 6,3% ($1.473), el dólar CCL operado con GD30 se deslizó 5,2% ($1.449) y el blue aumentó 4,0% ($1.425). Frente a un deslizamiento mayor del tipo de cambio mayorista, la brecha cambiaria promedio finalizó en la zona del 1%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 4,7%, y aquellos con vencimiento desde diciembre +4,4%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 4,5% para el trimestre septiembre-noviembre, y promedia un 12,8% para el trimestre siguiente.

El Gobierno de Milei rompe con la promesa de flotación pura y habilita ventas del Tesoro para contener la volatilidad en plena recta final electoral.

El secretario de Finanzas, Pablo Quirno, confirmó esta semana que el Tesoro Nacional interviene en el mercado cambiario, aun dentro de las bandas de flotación, lo que supone un giro relevante respecto de la promesa inicial de “dólar libre”. Con ventas acumuladas por u$s352 millones desde mediados de agosto y un “techo implícito” en $1.362, el Gobierno busca evitar que episodios de iliquidez generen saltos bruscos del tipo de cambio en los días previos a las elecciones legislativas del 7 de septiembre.

La estrategia, diseñada por el ministro de Economía Luis Caputo, apunta a garantizar liquidez y sostener la calma financiera en medio de la incertidumbre electoral. Sin embargo, el poder de fuego disponible —reservas del Tesoro por unos u$s1.700 millones— genera dudas sobre su sostenibilidad en un mercado que negocia más de u$s500 millones diarios.

Del dólar flotante a la intervención quirúrgica

La decisión se oficializó tras un episodio puntual: el lunes 1° de septiembre, un banco de capitales chinos (ICBC) intentó subir el precio del dólar mayorista $40 con apenas u$s30 millones, lo que encendió las alarmas oficiales. Según Quirno, “seguimos con el mismo programa, pero intervenimos para prevenir episodios de iliquidez”.

El Tesoro ya había vendido u$s120 millones el martes y u$s50 millones el miércoles, operaciones que —según aclaró el funcionario— no involucran fondos del Banco Central ni del FMI, sino superávit fiscal.

La jugada marca un contraste con la Comunicación “A” 8311 del BCRA, que había restringido la operatoria de bancos a fin de mes, generando tensión en el mercado spot. El martes, tras el anuncio de intervención, el dólar mayorista corrigió 0,8% y cerró en $1.361, estabilizándose en torno al nuevo “techo de Quirno”.

Tensiones con el mercado: expectativas vs. anclas oficiales

El dólar mayorista cerró en $1.362,5, mientras que el minorista se ubicó en $1.382,69 y el blue subió a $1.365. En paralelo, el MEP y el CCL avanzaron 0,6%, quedando en $1.377,95 y $1.379,51, respectivamente.

En los contratos de futuros, el mercado descuenta un dólar de $1.406 en septiembre y $1.557 en diciembre, lo que supera el techo de la banda cambiaria de $1.526. Ese descalce refleja la tensión entre la estrategia oficial de anclaje electoral y las expectativas de devaluación.

El riesgo país saltó 140 puntos básicos en la semana, en paralelo a un aumento de los rendimientos de las Lecaps del 49% al 60%, para luego estabilizarse en torno al 50%.

El rol del FMI y la City

Quirno insistió en que el esquema cuenta con aval del Fondo Monetario Internacional: “Estas operaciones fueron consultadas y aprobadas. No hay forma de que nos volteen, tenemos fundamentos macro sólidos”, dijo en una entrevista televisiva.

Los bancos de inversión, sin embargo, advierten riesgos. J.P. Morgan calificó las elecciones bonaerenses como “evento de riesgo clave” y alertó sobre la baja liquidez, mientras que el Citi señaló que una victoria opositora amplia podría erosionar la disciplina fiscal y forzar nuevas medidas de contención.

El “techo de Quirno” en $1.362 aparece como un dique de contención temporal frente a la volatilidad preelectoral. En la Casa Rosada confían en que un resultado ajustado con el kirchnerismo será interpretado como triunfo político y permitirá descomprimir tensiones cambiarias.

Sin embargo, en la City porteña señalan que, a este ritmo de intervención, las municiones del Tesoro podrían agotarse en menos de dos semanas. El lunes posterior a los comicios será clave para medir la efectividad del esquema y la reacción del mercado.

El economista Federico Glustein anticipa que el Gobierno mantendrá esta estrategia “al menos hasta las elecciones legislativas de octubre, con el objetivo de sostener un dólar por debajo de $1.400”. Pero advierte: “Si el resultado electoral difiere de lo esperado, podría haber un nuevo episodio de tensión cambiaria que obligue a reforzar la intervención”.

En un contexto de alta volatilidad cambiaria y a pocas semanas de las elecciones, el Banco Central desplegó una batería de medidas para sostener el dólar oficial y reducir el costo de endeudamiento del Tesoro. El esquema combina suba de encajes, control de posiciones de divisas en los bancos, intervención en el mercado de futuros y coordinación con Finanzas. La estrategia, que busca “desinflar aunque duela”, garantiza un rollover superior al 100% en la última licitación, pero acrecienta la incertidumbre sobre la sostenibilidad del régimen cambiario tras octubre.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener al dólar oficial, a través de una fuerte intervención en los mercados y la coordinación del Tesoro y el BCRA para dirigir los pesos a la licitación de Finanzas.

En este sentido, el BCRA intervino en el mercado para reducir el costo de endeudamiento de Finanzas y aumentó nuevamente los encajes para que los bancos dirijan su liquidez a una licitación que resultó con un rollover mayor al 100%. Asimismo, la autoridad monetaria habría aumentado sus tenencias de contratos de dólar futuro y, comunicación mediante, limitó a los bancos a aumentar su posición de divisas a finales de mes. Esto busca evitar que los pesos del vencimiento del contrato de dólar futuro de agosto obtenido por las entidades financieras se dirijan al dólar spot, algo que estuvo detrás en el salto del 4,5% diario de la divisa el 31 de julio. En otro orden, los depósitos del Tesoro netos de movimientos con organismos internacionales acumulan una caída de USD 250 M al 26/08, lo que podría indicar cierta presencia del Tesoro vendiendo divisas dentro de la banda para contener al dólar.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

La semana siguió atravesada por el compromiso explícito del Gobierno de contener el dólar oficial, a través de una fuerte intervención en los mercados y la coordinación entre el BCRA y el Tesoro para dirigir los pesos a la licitación de Finanzas de la semana, todo mediado por una batería de normativas ad hoc del Central en lo que el cambio de reglas pasó a ser lo habitual.

En este sentido, la flamante “Fase 3” nacida al calor del acuerdo con el FMI se fue replegando hacia una posición de contención y mutando en una nueva fase que podemos redenominar “Llegar a octubre”. Venimos subrayando en las últimas entregas que el objetivo del Gobierno consiste en “desinflar, aunque duela”, haciendo referencia a la lectura de las autoridades de que una inflación baja permitiría un buen desempeño electoral. Esta postura se refuerza debido a los costos que acarrea en materia de política económica y en la medida en que nos acercamos a las elecciones, asociado típicamente con una mayor incertidumbre.

Justamente, elplano político se crispó tras conocerse el dato del Índice de Confianza en el Gobierno (ICG) elaborado por la Universidad Torcuato Di Tella. En agosto, el índice registró una pronunciada baja del 13,6% (-16,5% i.a.) a nivel nacional (-23,3% en GBA) y alcanzó el nivel más bajo durante la actual gestión. Para peor, el relevamiento de opinión se hizo entre el 1 y el 14 de agosto, previo a los presuntos desmanejos en el área de discapacidad. En las puertas de las elecciones de PBA en una semana y a un mes de las nacionales, el dato fue tomado con sumo pesimismo por parte del mercado y disparó la incertidumbre respecto al resultado electoral, traduciéndose en extendidas pérdidas en la renta variable y los bonos soberanos, y un repunte del dólar oficial durante el lunes. Comparando con agosto del 2017 y 2021, momentos donde también se celebraron elecciones legislativas (aunque con PASO en ago-17 y sept-21), el índice se encuentra un 16% por debajo de la gestión de Mauricio Macri y un 15% por encima de Alberto Fernández.

Las razones detrás del voto de las personas son una alquimia difícil de revelar y exceden el espíritu de este informe, pero las últimas encuestas deslizarían que el Gobierno tendría una elección más reñida de lo que se presumía hace unos meses atrás. En el plano económico, se verá en las urnas el resultado de la apuesta del Gobierno por sostener un proceso de desinflación a costa de una recuperación salarial estancada y de tasas reales elevadas con claros indicios de estancamiento en la actividad.

En este sentido, ¿cuáles fueron las novedades en materia económica? 1) Nuevas normativas del BCRA destinadas a aumentar encajes (+3,5 p.p.) y la proporción de estos que se pueden integrar con títulos públicos (+5,5 p.p.) con vencimientos mayor a 60 días adquiridos en las licitaciones primarias; 2) Sumado a esto, intervenciones en el mercado secundario hacia títulos con vencimiento a 2026 para reducir el costo de endeudamiento del Tesoro; y 3) Todo lo que configura una demanda cautiva de los bancos y menor costo para que Finanzas logre un rollover mayor al 100% en la última licitación de agosto.

Además de esto, dos factores resaltaron. Por un lado, al sostenimiento de la cotización con el objetivo puntual de la licitación, se insinúa un Central más activo en el mercado para señalar un corredor de tasas. En concreto, durante la semana la entidad volvió a absorber pesos vía Pases pasivos, con una tasa en torno al 45%-50% TNA y ofreciendo tasas activas descendiendo con el correr de las jornadas a la zona del 60% TNA. Recordemos que, desde el 13 de agosto, el BCRA ofrece REPO a los bancos al cierre de mercado, con una tasa igual a la tasa PP del día + 2% bajo garantía de títulos públicos con vencimiento mayor a 60 días adquiridos en licitaciones primarias.

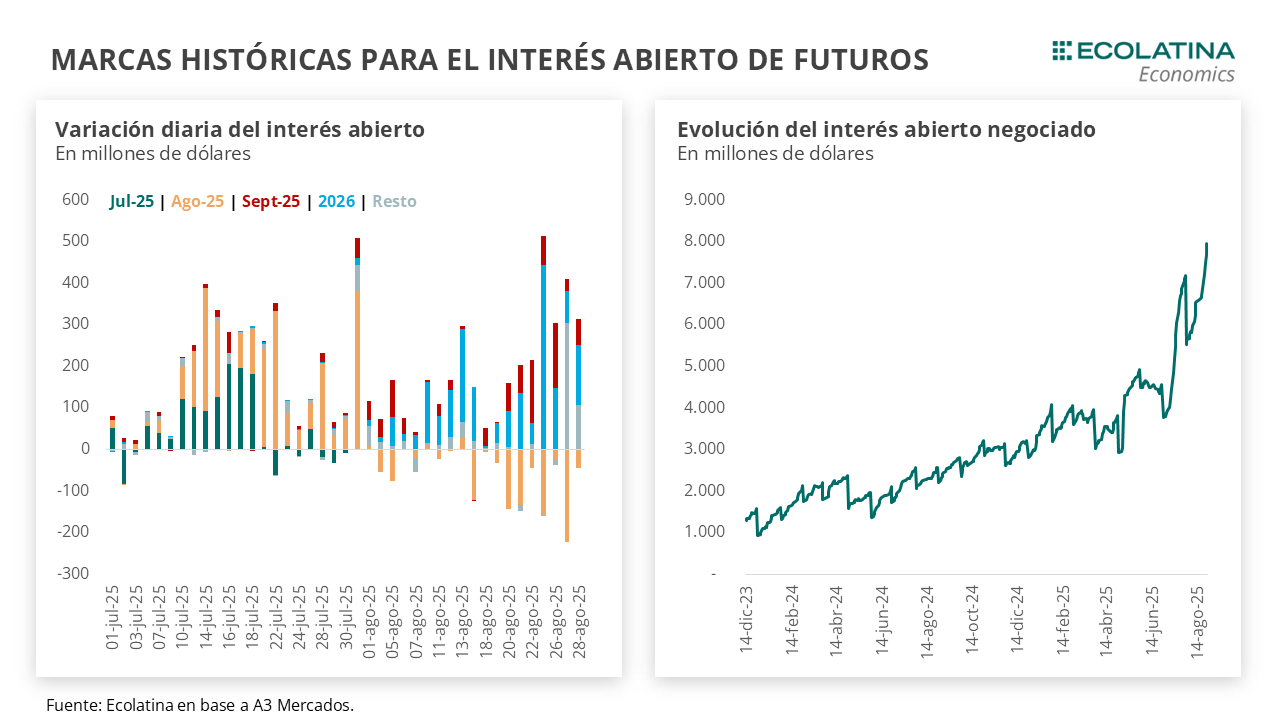

Por otro lado, el Central profundizó la posición de futuros. El interés abierto negociado en la plaza de futuros tocó un máximo de casi USD 8.000 M durante el jueves, un récord histórico, con las posiciones de septiembre creciendo producto del rolleo de los vencimientos de agosto, y destacando el crecimiento de noviembre (post elecciones) y los contratos de cara a 2026. Precisamente, estas posiciones dejarían entrever una mayor postura del Central, que viene sosteniendo la cotización de plazos más largos en el marco de una mayor incertidumbre sobre el esquema cambiario luego de octubre.

A finales de julio, la posición short del Central marcó un pico bajo la actual administración de USD 3.811 M. Tomando el fuerte supuesto de que gran parte del aumento del interés abierto corresponde a mayores tenencias del BCRA, la posición habría marcado un pico cercano a los USD 6.200 M (al 28/08). La cifra se ubicaría incluso por encima de los USD 5.000 M de finales de julio que señaló el FMI en la reciente revisión.

En este marco, el BCRA limitó las operaciones de los bancos en la jornada de hoy. El nuevo comunicado apunta a que los bancos no puedan aumentar la posición de moneda extranjera el último día hábil del mes, en la búsqueda por evitar lo ocurrido en julio. Esto es, la autoridad monetaria va aumentando sus tenencias del dólar futuro más corto y, a finales de mes, no rollea la totalidad de los vencimientos (último día hábil), reduciendo el volumen de la plaza e “inyectando pesos” que son tomados por los bancos para comprar dólar spot ante la falta de cobertura. Algo de esto estuvo detrás del salto del 4,5% diario del dólar oficial el 31 de julio. Cabe destacar que el BCRA está limitado por A3 a una posición de hasta USD 9.000 M, por lo que mientras más aumente su posición, más obligado se vería a finales de mes a no rollear y oxigenar las tenencias para retomar la postura.

En otras novedades, venimos destacando el menú de herramientas desplegado para contener el dólar oficial: un peso caro (mayores tasas) y escaso (encajes, licitaciones, intervenciones de mercado), posiciones en dólar futuro y, desde la aprobación del FMI, el retiro del Tesoro en el mercado oficial demandando divisas.

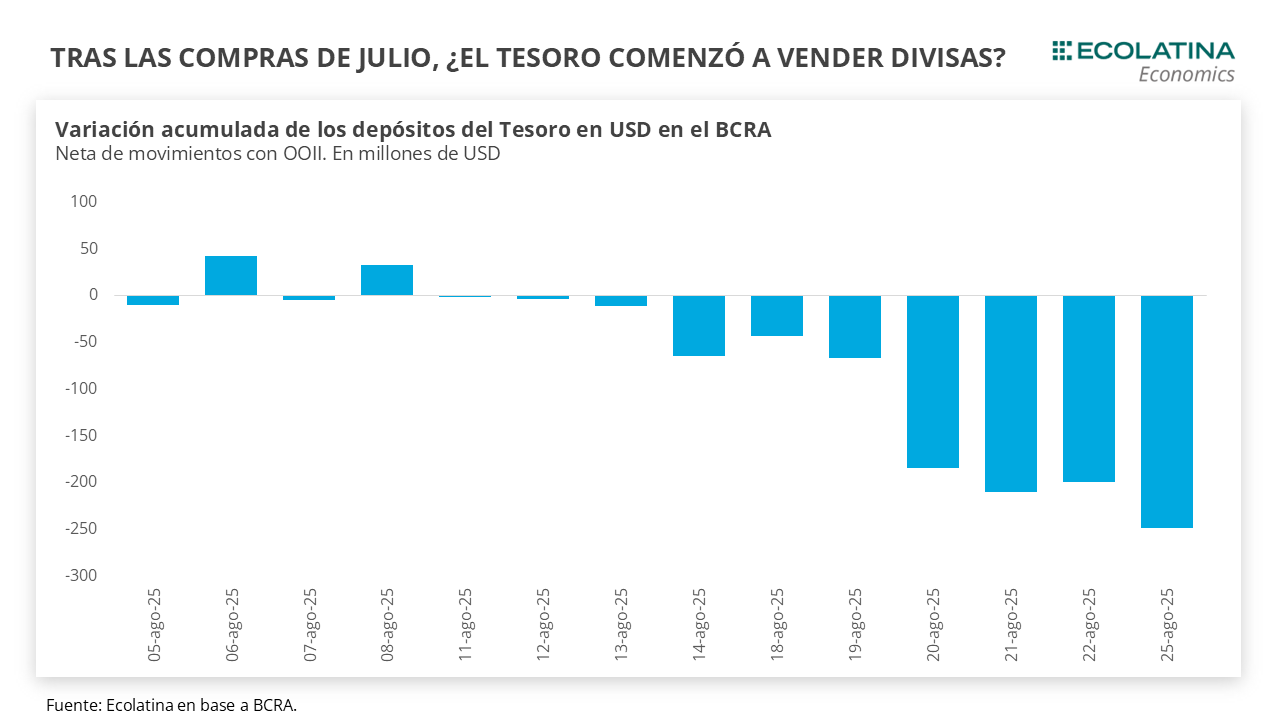

Justamente, los depósitos en dólares del Tesoro se vienen reduciendo. Desde la transferencia del desembolso del FMI, los depósitos en USD del Tesoro en el BCRA pasaron de USD 2.025 M a USD 1.671 M. Tomando datos hasta el 26/08, la caída de los depósitos asciende a -USD 327 M. Cuando se cruza con la información correspondiente a las Reservas, dentro de esas fechas se produjeron movimientos netos con OOII por -USD 45 M (pueden existir movimientos solapados en otras líneas, que también fueron negativos) y “otras operaciones” por cerca de -USD 280 M.

De este modo, cuando se netea a los movimientos de depósitos lo correspondiente a OOII, el Tesoro acumula una baja de USD 250 M de los depósitos (al 26/08) que podría corresponderse a ventas en el mercado oficial para contener al dólar. Incluso, en determinadas fechas los depósitos en Pesos valuados en USD crecen casi en la misma magnitud que caen los depósitos en moneda dura (venta de dólares contra pesos), como lo fue en los casos cercanos del 20/08 (+-USD 24 M) y 26/08 (+- USD 50 M).

De ser así, la posición compradora de julio se habría revertido. Según el informe del MULC del BCRA por julio, el Tesoro compró USD 1.229 M en medio de la primera revisión con el FMI. Si bien el esquema implica la intervención del BCRA en el techo de la banda, el acuerdo abre las puertas a que la autoridad monetaria intervenga dentro de las bandas ante shocks exógenos y elevada incertidumbre. Siempre asumiendo que el Tesoro efectivamente vendió divisas, habrá que ver si las razones esgrimidas por el Gobierno son suficientes para el organismo. De todas formas, la revisión tendrá lugar recién a inicios de 2026, aunque siempre pueden existir llamados y reuniones donde eventualmente el tema pueda ponerse sobre la mesa.

En suma, la cuestión es la misma: desinflar, aunque duela. Los incentivos políticos y el esquema se alinearán para contener el dólar oficial de cara a las elecciones, con el foco puesto en mantener la nominalidad a raya lo que aseguraría un buen desempeño electoral. Lamentablemente, para el “día después” de las elecciones las autoridades económicas deberán recoger los dividendos de una estrategia que luce poco sostenible y aumenta la incertidumbre respecto al esquema cambiario-monetario que viene.

El dólar oficial sigue al alza

El dólar spot finalizó en $1.342 (+1,6% respecto al viernes anterior) e hilvanó dos semanas consecutivas al alza. En el marco de un volumen operado estable y una mayor liquidación del agro, el dólar oficial ascendió en medio de un clima político encrispado. Por otro lado, las Reservas Brutas con la caída de depósitos del Tesoro como trasfondo y el movimiento habitual de encajes de finales de mes finalizaron en USD 39.966 M. De esta forma, las Reservas Netas descontando los depósitos del Tesoro, BOPREAL y DEG habrían cerrado en USD 1.400 M (+USD 6.500 M si no se descuentan aquellos ítems).

La brecha cambiaria se mantiene estable

En la semana, los dólares alternativos finalizaron con subas. En números, el dólar minorista subió 1,8% ($1.361) respecto al viernes de la semana anterior, el dólar MEP ascendió 1,7% ($1.350), el dólar CCL medido en CEDEARs se deslizó 1,6% ($1.355) y el blue aumentó 0,4% ($1.350). Como resultado, la brecha cambiaria promedio finalizó en la zona del 2%.

Los futuros de dólar suben

Los contratos a futuro del dólar acompañaron el movimiento del spot. En detalle, los contratos de septiembre a noviembre subieron 1,0%, y aquellos con vencimiento desde diciembre lo hicieron en 0,1%. Respecto a las devaluaciones implícitas, el mercado cerró con una devaluación próxima al 8,8% para el trimestre septiembre-noviembre, y promedia un 16,2% para el trimestre siguiente.

El mercado cambiario cerró el mes con tensiones renovadas. A pesar de las medidas regulatorias y la intervención del Banco Central, el dólar oficial finalizó agosto en $1.360 en Banco Nación, marcando una suba de $15 en la última jornada. El movimiento refleja el delicado equilibrio entre política monetaria, expectativas electorales y la presión de los mercados paralelos.

La rueda del viernes mostró oscilaciones significativas. El dólar minorista en Banco Nación arrancó en baja —tocando un mínimo de $1.335 en la mañana—, pero luego se recuperó y terminó en $1.360 para la venta y $1.320 para la compra. El promedio en bancos se ubicó en $1.341, mientras que el dólar mayorista cerró en $1.343, acumulando en agosto una baja del 2,2%.

En el segmento financiero, el dólar MEP avanzó 0,5% hasta $1.351,07 y el contado con liquidación (CCL) subió 0,6% a $1.356,06. Por su parte, el dólar blue retrocedió levemente y se mantuvo en torno a los $1.345, prácticamente en línea con el oficial .

La evolución se dio en paralelo con una nueva caída de reservas: el Banco Central perdió casi USD 300 millones, quedando con un stock de USD 40.961 millones. Este dato alimentó la incertidumbre respecto de la capacidad de intervención oficial en el mercado cambiario durante el tramo final del año.

Impacto en bonos, acciones y riesgo país

La tensión cambiaria repercutió sobre los activos financieros. El índice S&P Merval retrocedió 1,4% en la última rueda de la semana, revirtiendo parte de la recuperación parcial que había mostrado el día anterior. En lo que va del año, el panel líder acumula una pérdida superior al 22% medida en pesos, reflejando la desconfianza inversora en un contexto electoral incierto.

En el mercado de deuda, los bonos soberanos se mantuvieron sin repuntes relevantes, en línea con la cautela generalizada. El riesgo país se estabilizó en torno a los 850 puntos básicos, un nivel elevado que muestra el escepticismo del mercado sobre la sostenibilidad de la deuda argentina .

Al mismo tiempo, las acciones argentinas que cotizan en Wall Street registraron subas de hasta 6,3%, evidenciando cierta diferenciación entre inversores externos e internos respecto a la dinámica del mercado local.

Expectativas políticas y desafíos hacia adelante

La inestabilidad del dólar coincidió con una semana marcada por denuncias políticas y la cercanía de las elecciones legislativas de septiembre. Analistas sostienen que el tipo de cambio se convirtió en un termómetro de la confianza en la capacidad del Gobierno para sostener su programa económico.

“El Banco Central está interviniendo de manera quirúrgica para evitar saltos bruscos, pero el margen se reduce ante la caída de reservas y el aumento de la dolarización preelectoral”, señaló un operador del mercado consultado.

El ministro de Economía, Luis Caputo, y el presidente del BCRA, Santiago Bausili, buscan transmitir calma con un esquema de tipo de cambio administrado. Sin embargo, la brecha reducida entre el oficial y el blue sugiere que los mecanismos de control cambiario podrían enfrentar nuevas presiones si se intensifica la demanda de divisas.

Con el cierre de agosto, el mercado anticipa un septiembre de alta sensibilidad. La estabilidad del dólar oficial dependerá de la capacidad del Gobierno para sostener las intervenciones, controlar la emisión monetaria y, sobre todo, anclar expectativas en medio del calendario electoral.

El escenario plantea un dilema: si bien el oficialismo logró mantener una brecha cambiaria relativamente contenida, la pérdida de reservas y el aumento de la volatilidad financiera dejan abierta la posibilidad de un reacomodamiento más brusco en caso de que la incertidumbre política se profundice.