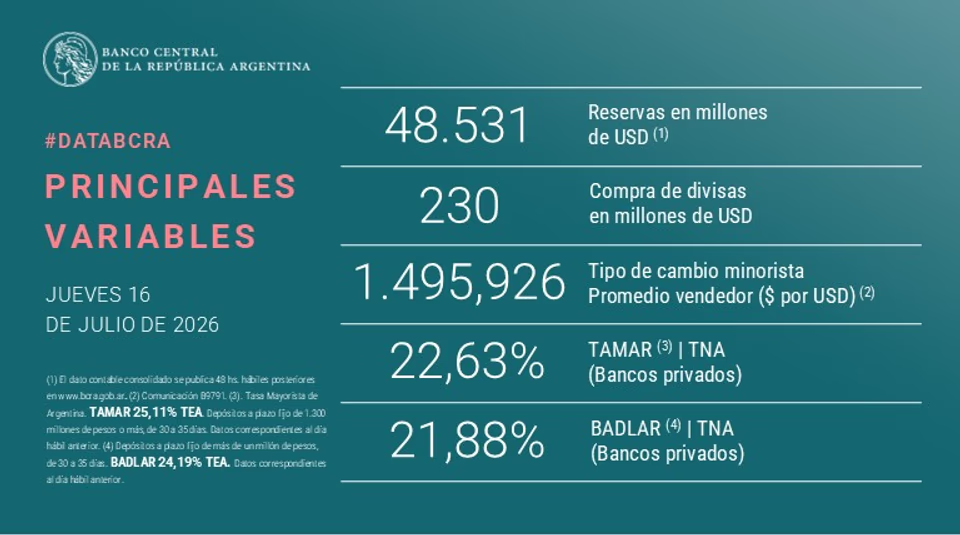

El Banco Central de la República Argentina (BCRA) compró este jueves más de 200 millones de dólares para seguir reforzando las reservas.

En este caso, el número exacto de la compra del BCRA de este jueves fue de 230 millones de dólares en el mercado cambiario, 157 millones más que el miércoles 15, cuando había logrado la compra de 73 millones de dólares.

Si bien es un número mayor al de la jornada de ayer, es visiblemente menor a la compra del martes cuando había sido de 532 millones de dólares.

De esta forma, las reservas de dólares estadounidenses actualizadas a la fecha para el Banco Central son de 48.531 millones de dólares.

¿Cuántos millones de dólares lleva comprado el BCRA esta semana?

Cuando falta una ronda para cerrar la tercera semana del mes de julio, solamente entre el lunes pasado (13) y hoy jueves (16) el Banco Central realizó la adquisición de 1.115 millones de dólares.

¿Cuánto millones de dólares lleva comprado el BCRA en lo que va del año 2026?

Con la compra de dólares en la presente jornada, en lo que va del año 2026, el BCRA lleva adquirida la suma de 12.570 millones. En este sentido, para llegar al número actual, las liquidaciones del sector agropecuario, así como también el sector energético y la minería, entre otros, fueron los que aportaron durante los primeros meses del año para este presente.

Por Guillermo Bermúdez / FIEL – A fines de mayo pasado, el directorio del Fondo Monetario Internacional (FMI) aprobó la segunda revisión del Acuerdo de Servicio Ampliado (SAF) que mantiene con nuestro país. En ese marco, el Organismo fijó nuevas metas de acumulación de reservas internacionales netas para el presente año y hasta mediados de 2027, luego de verificar el incumplimiento de los objetivos establecidos en la revisión anterior para el cierre de 2025. Asimismo, el Staff Report presentó el escenario de proyecciones 2026–2031 para un conjunto de indicadores económicos y financieros seleccionados, incluyendo la evolución esperada del stock de reservas brutas y netas, junto con su relación con los niveles adecuados de acuerdo a la métrica del Organismo[1]. En la presente columna se revisan dichas figuras, a la luz de los vencimientos de deuda por venir y las expectativas de mejora de la cuenta corriente a partir del aporte de las divisas de la energía, minería y agro.

Como se mencionó, Argentina no logró la meta de acumulación de reservas netas fijada al fin de 2025. El FMI señaló que el objetivo no había sido alcanzado por amplio margen, colocándose –a los tipos de cambio del programa- cerca de USD 10 mil millones por debajo del piso establecido en la primera revisión. Al respecto, el Organismo indicó que el incumplimiento fue resultado de una demora previa en la adquisición de divisas, que se combinó con la caída de la demanda por pesos y la dolarización pre electoral que produjo la pérdida de reservas por parte del BCRA y ventas del Tesoro.

En efecto, luego de acumular compras por encima de los USD 19 mil millones en 2024, hacia abril de 2025 el BCRA dejó de adquirir dólares –se propuso sólo hacerlo en el piso de las bandas de flotación establecidas-, cerrando el año con una adquisición neta de apenas USD 197 millones. La búsqueda de contener la emisión para profundizar el proceso de desinflación fue determinante para aquella decisión de la autoridad monetaria.

Junto con lo anterior, el fenómeno de caída de la demanda por pesos que significó desde abril -a partir del levantamiento de las restricciones a la operatoria cambiaria de personas físicas-, una demanda bruta de divisas sin fines específicos por parte de personas físicas, cercana a los USD 41.6 mil millones, que en términos netos superó los USD 32.8 mil millones. El proceso de dolarización se dio en un contexto de creciente incertidumbre electoral que se disipó en octubre, aunque ello no fue suficiente para frenar la compra de dólares por parte del público.

Con la segunda revisión del acuerdo, para junio de este año se fijó un objetivo también en valores negativos del orden de USD 8.6 mil millones. De este modo, la meta de mitad de año fijada en la segunda revisión significó un recorte cercano a los USD 11 mil millones en el objetivo de acumulación.

En la previa a la revisión, desde comienzos de año el Banco Central tomó el compromiso y desplegó una agresiva política de adquisición de divisas. Hacia los primeros días de junio, el BCRA ya había superado la meta de compras fijada a comienzos de año y hacia inicios de la cuarta semana[2] ya había adquirido más de USD 10.9 mil millones. Esas compras, han permitido incorporar al stock de reservas brutas más de USD 6.3 mil millones –operaciones de sector público han restado cerca de USD 4.2 mil millones en el periodo-, y una suma cercana a USD 7.1 mil millones a las reservas netas, contando la cancelación de deudas del BCRA con Organismos Internacionales. De lo anterior, la meta de acumulación de junio –unos 3.5 mil millones a precios del acuerdo- ya se habrá cumplido, aun tomando en consideración potenciales efectos negativos de valuación –por caso, de las reservas constituidas en oro-.

Para diciembre de 2026 el objetivo para las reservas netas es que estas se coloquen aun en terreno negativo por un monto de USD 4.1 mil millones, a partir del aumento del stock por un mínimo de USD 8 mil millones en el año.

La política de compra de divisas, aún sin remonetización de economía, derivó de una holgada oferta de dólares en los primeros meses del año a causa de una campaña agrícola récord, junto con colocaciones de deuda corporativa y de algunas jurisdicciones subnacionales –Ciudad de Buenos Aires y provincias como Córdoba y Entre Ríos-, y el aumento del crédito en dólares en el mercado local. Entre esas fuentes de divisas, la liquidación del agro ha comenzado a mermar, al tiempo que se espera un recorte en el ritmo de colocación de deuda corporativa, ciñendo la oferta en los meses por venir, excepto por los recursos que puedan aportar las exportaciones de combustibles, y que en el futuro se espera rompan la estacionalidad derivada de la actividad agrícola. Al respecto, hacia junio con el pago del salario complementario, el desarme de posiciones en pesos y una menor oferta de divisas, explicarían el repunte del dólar y el recorte en el ritmo de compras por parte del BCRA en las jornadas recientes. La recomposición del stock de reservas podría resentirse en el segundo semestre del año tras la cancelación de deuda con tenedores privados a fin de julio.

Con lo anterior, una potencial fuente adicional de divisas resultará del retorno a los mercados globales de deuda, inicialmente a partir del uso de garantías de Organismos Multilaterales, y más tarde a partir de nuevas colocaciones como resultado de las recientes mejoras en la clasificación crediticia de nuestro país. El FMI no estima que el proceso de remonetización de la economía haga un mayor aporte a la acumulación de reservas contando con que las proyecciones para la evolución de la relación de Base Monetaria con el PBI establecen que esta pasará de 5.2% en 2026 a 7.3% en 2031.

Al respecto de las garantías de los Organismos Multilaterales, el Directorio del Banco Mundial aprobó otorgar avales por USD 2 mil millones, por seis años de plazo, a través de una Policy-Based Guarantee (PBG) del Banco Internacional de Reconstrucción y Fomento (BIRF) y de la Agencia Multilateral de Garantía de Inversiones (MIGA), con el objetivo de allanar el retorno de Argentina a los mercados globales de deuda a un costo inferior, reduciendo el riesgo de refinanciamiento. Junto al Banco Mundial, el Banco Interamericano de Desarrollo aprobó la primera garantía a Argentina por USD 500 millones -permite apalancar hasta USD 1.2 mil millones de financiamiento privado-, y se espera que se sume la Corporación Andina de Fomento con un aval de monto similar.

Junto con lo anterior, el respaldo derivado de la mejora en la clasificación crediticia de la deuda pública. En efecto, Standard & Poor’s elevó a comienzos de junio la calificación para la deuda pública local desde CCC+ hasta B- con perspectiva estable, otorgando la mejor calificación para nuestro país desde 2020. La agencia afirmó que la combinación de superávits fiscales sostenidos, la acumulación de reservas y la reducción de desequilibrios macroeconómicos, entre ellos la menor inflación, ha fortalecido el perfil de liquidez del gobierno. Para la calificadora, aunque el país sigue siendo vulnerable a shocks adversos, es probable que el gobierno atienda el servicio de su deuda en moneda extranjera en los próximos 18 meses, a partir de una combinación de compras de divisas con nuevo endeudamiento. La mejora en la calificación, que siguió a la realizada semanas atrás por Fitch, contribuyó a la compresión de la medida de riesgo país hasta niveles algo por encima de los 400 puntos, los más bajos desde abril de 2018, elevando la expectativa de retorno de Argentina a los mercados globales de deuda.

Es en este marco que el Gobierno habilitó a la Secretaría de Hacienda junto con la de Finanzas a coordinar operaciones de nueva deuda por hasta USD 5 mil millones -usando los avales otorgados por los Organismos Internacionales-, con prórroga de jurisdicción a favor de tribunales de Nueva York. Ello justo coincide con el cambio en la conducción de la Reserva Federal de los Estados Unidos, que ha generado expectativas de una más ceñida política monetaria junto con una mayor opacidad en la comunicación anticipada de las acciones, afectando con ello no sólo al nivel esperado de tasas sino también la volatilidad en la operatoria financiera.

El primer efecto, ha sido un fortalecimiento del dólar, mientras que se espera que en la reunión de julio el Comité Federal de Mercado Abierto mantenga la tasa de referencia, y la eleve en septiembre y una vez más antes de fin de año. El impacto sobre el costo de colocación de nueva deuda para nuestro país –más allá de los avales mencionados- hace prever que precisamente ésta deba darse en el próximo bimestre –de julio a agosto-, antes de un potencial mayor deterioro del escenario del financiamiento de países emergentes, aunque al completarse el cupo de USD 2 mil millones del Bonar 2028, el Tesoro se ha asegurado los fondos para la cancelación de deuda de fin de julio.

El FMI recién hacia junio de 2027 fija una meta para las reservas netas en terreno positivo de unos 400 millones de dólares, lo que refleja una expectativa de que el BCRA acumule en el primer semestre de 2027 al menos USD 4.5 mil millones, en un escenario de importantes vencimientos de deuda en dólares. A lo largo del año, los vencimientos en moneda dura se estiman alcanzarán los USD 22 mil millones, de los cuales USD 9.3 mil millones corresponden a obligaciones con tenedores privados, USD 7.5 mil millones con el FMI, y el resto a otros Organismos Multilaterales, sin contar vencimientos del BCRA por BOPREAL y Repo con bancos internacionales.

Por lo anterior, el FMI instó a las autoridades locales a sostener la política de recomposición del stock de reservas internacionales, en lo posible superando las metas propuestas. Y ello teniendo en cuenta un potencial aumento de la incertidumbre pre electoral el año próximo que derive en un fenómeno de dolarización como el observado en las elecciones locales de medio término del año pasado, y considerando que el uso de las líneas de swap oficiales –con EE.UU. y China- debería solo darse en situaciones de riesgo extremo.

Al respecto, si bien en el escenario actual se considera poco probable hacia 2027 un proceso de huida del peso similar al observado en 2025, la autoridad monetaria debería extremar el esfuerzo para poder enfrentar con holgura -y con sus propios medios un evento de esas características-, considerando que asistencias de carácter extraordinario como la brindada el año pasado por el Tesoro americano, podría no encontrarse disponible en los meses por venir, en parte dependiendo del resultado de las elecciones de medio término hacia fin de 2026 en aquel país.

En el mediano y largo plazo, es de esperar una recomposición de la demanda por pesos y con ello una mayor holgura para la adquisición de divisas tanto por parte del Tesoro como del BCRA. Pero en el corto plazo, una más acelerada acumulación de reservas internacionales dependerá más del reacceso a los mercados de capitales globales para la renovación de vencimientos, que a la remonetización de la economía.

En efecto, en el corto plazo, la renovación de deuda en los mercados globales, permitiría elevar la acumulación genuina de reservas por medio del superávit fiscal, en lugar de aplicar este en la adquisición de divisas para la cancelación de deudas, al tiempo que evitaría la necesidad de esterilización de la emisión causada por las compras que realice el BCRA. En última instancia, una más acelerada acumulación de divisas permitiría acercar el nivel de reservas al de cobertura adecuada según la métrica ARA.

En retrospectiva, a fines de 2025 el stock de reservas brutas -excluyendo el swap del Tesoro americano y la parte no activada de la línea de swap del Banco Popular de China- se estimó en USD 27.6 mil millones, mientras que el nivel adecuado de reservas debería haber alcanzado los USD 86.9 mil millones. Ese nivel adecuado de reservas sumaba unos USD 10 mil millones para enfrentar caída en los ingresos por exportaciones, USD 11 mil millones como cobertura de la caída de la demanda de dinero, USD 20 mil millones como cobertura frente a la deuda de corto plazo, y el resto para atender otros pasivos en moneda extranjera. En 2025, el stock de reservas brutas sólo alcanzó a cubrir el 34% del nivel adecuado.

Un poco más atrás en el tiempo, el Gráfico 1 muestra que sólo en 2009, 2010 y 2018, el stock de reservas brutas superó la medida de reservas adecuadas –estuvo ligeramente por debajo en los años 2016 y 2017-, al tiempo que entre 2019 y 2023 con la pérdida de divisas por parte del BCRA, la relación con los niveles adecuados se recortó hasta el mínimo, cuando las tenencias de la autoridad monetaria sólo cubrían un 16% de los niveles adecuados. Desde 2024 comenzó la recuperación del stock de reservas brutas.

En este contexto, ¿Cuáles son las proyecciones en materia de reservas que realizó el FMI para los próximos cinco años? Para 2026 se proyecta se coloquen algo por encima de los USD 36 mil millones creciendo hasta alcanzar los USD 101.4 mil millones en 2031. Esos niveles de reservas brutas del BCRA, hasta el año 2029 aún se colocarían por debajo de los requeridos para enfrentar adecuadamente presiones cambiarias. Estas estimaciones asumen que Argentina logre mejores registros de acumulación que los fijados en las metas de corto plazo.

Más precisamente, la relación de adecuación de reservas se estima dependiendo del arreglo cambiario adoptado por la economía bajo análisis. Para las economías adoptantes de un arreglo cambiario fijo –hard o soft peg-, el FMI sobre pondera los requerimientos de divisas para atender caídas de ingresos por exportaciones y las necesidades para atender pasivos en moneda extranjera, en comparación con el caso de economías con régimen cambiario flexible.

Así para el caso de Argentina, dando continuidad al actual régimen cambiario[3], recién hacia 2030 se habría alcanzado a recomponer el stock de reservas brutas hasta niveles adecuados, en el primer año posterior a la finalización del acuerdo de facilidades extendidas. En cambio, de optar por un régimen de cambio más flexible, las estimaciones establecen que en 2029 se alcance aquella meta. La métrica supone un mayor ajuste por “precio” en los tipos de cambio flexible y por ello menores requerimientos de divisas en el nivel adecuado.

Gráfico 1

Fuente: Elaboración propia en base a FMI y BCRA.

Como se mencionó, para economías con regímenes no flexibles, el FMI sobre pondera los requerimientos de divisas para afrontar presiones en el balance de pagos a causa de la caída de exportaciones. En el caso de Argentina, dado el régimen cambiario actual, y el cambio del patrón productivo y exportador, que permiten anticipar una marcada alza de las exportaciones mineras y de energía, junto con las tradicionales del sector agroindustrial –amplificadas por la celebración de acuerdos de comercio como el alcanzado con EE.EE. y la Unión Europea-, suponen un desafío adicional en cuanto a la administración del exceso de oferta de divisas que puede tenerse en el corto plazo y frente a un eventual shock en el futuro que merme el flujo de entrada de dólares a través del balance de mercancías –por ejemplo, por a causa de un retroceso en el precio de las commodities-. Las autoridades deberían buscar instrumentar en el mediano plazo un Fondo Soberano en el que pueda ahorrarse el exceso de oferta de divisas, contribuyendo al mismo tiempo a moderar las presiones a la apreciación del Peso.

En el horizonte de proyección, las estimaciones del FMI también muestran un continuo cierre de la brecha entre las reservas internacionales brutas y las netas. En efecto, hacia 2031 se espera que las reservas brutas alcancen USD 101.4 mil millones, mientras que la netas se coloquen en USD 98 mil millones. Es interesante notar que el ritmo de acumulación de reservas netas muestra una dinámica muy superior a la que muestran las brutas, al respecto de lo cual se precisa que las estimaciones para 2026 asumen un sobrecumplimiento de las metas, pero no se dan mayores precisiones respecto a los años siguientes. La magnitud de diferencial de acumulación de reservas brutas y netas, es superior al impacto de la cancelación del swap de monedas que se mantiene con el Banco Popular de China.

Gráfico 2

Fuente: Elaboración propia en base a FMI.

Ahora bien, asumiendo que Argentina logre alcanzar en 2030 un nivel adecuado de reservas ¿Cómo queda posicionada en relación a otras economías?

A los fines de la comparación, las 78 economías emergentes incluidas en el informe de abril 2026 sobre reservas adecuadas del FMI fueron clasificadas de acuerdo a su régimen cambiario[4] vigente, conformando una muestra de 49 países, excluyendo Argentina. De ese conjunto, 18 países tienen un arreglo de tipo de cambio fijo -6 hard peg y 12 soft peg-, 27 poseen arreglos de tipo de cambio flexible -de los cuales sólo 5 poseen una completa libre flotación-, mientras que el resto tiene en la práctica otros arreglos cambiarios.

Como se observa en el Gráfico 3, en 2025 Argentina rezagaba en la cobertura del nivel adecuado de reservas respecto al promedio de países, tanto para aquellos con tipo de cambio flexible como fijo en cualquiera de sus dos versiones. El gráfico también muestra, un resultado contra intuitivo: los países con regímenes flexibles, muestran una relación de reservas adecuadas muy superior a las que tienen las economías con esquemas más rígidos. Ello a causa del “miedo a flotar” que en la práctica se manifiesta en que las economías no tienen regímenes completamente flexibles, sino más bien flotaciones administradas que buscan amortiguar los ajustes del tipo de cambio –por ejemplo, para reducir la volatilidad y la contaminación de precios domésticos-, y de ello la necesidad de mayores requerimientos de divisas para amortiguar shocks.

Gráfico 3

Fuente: Elaboración propia en base a FMI y BCRA.

Hacia el fin del horizonte de proyecciones, se estima como se mencionó, que nuestro país logre unos niveles de cobertura superiores al 100% de los niveles adecuados, algo por encima de la que mostraban hacia 2025 el promedio de economías con regímenes de cambio fijo, y muy por encima en el caso de que Argentina cambie hacia un arreglo plenamente flexible. Estos resultados dependen de los fuertes supuestos de acumulación propuestos, pero sugieren que Argentina deberá extremar su política de acumulación de reservas para alcanzar una condición que le permita hacer frente a shocks de balance de pagos en una situación de holgura de recursos propios.

En síntesis. Luego de no cumplir la meta de acumulación de reservas netas en 2025, la agresiva política de compra de divisas desplegada a lo largo del primer semestre de 2026 ha permitido superar la establecida para mitad de año. Recién a mediados de 2027 se espera que las reservas netas pasen a terreno positivo, al tiempo que las proyecciones realizadas por el FMI establecen que recién hacia 2029-2030 se alcance un nivel adecuado de reservas para enfrentar presiones cambiarias, bajo el supuesto de un muy dinámico proceso de acumulación. En el corto plazo, frente a un 2027 con abultados vencimientos de deuda y en un marco de contienda electoral, el retorno a los mercados globales de deuda podría acelerar la adquisición de divisas sobre la base del superávit fiscal. La ventana de oportunidad luce acotada a los próximos meses. En el mediano plazo, el cambio del patrón exportador anticipa unos mayores requerimientos de divisas para amortiguar shocks –por caso a causa de retroceso en los precios de commodities- junto con la necesidad de ahorrar el exceso de oferta de divisas.

[1] La métrica de Nivel Adecuado de Reservas (Reserves Adequacy Ratio), estima una medida de requerimiento de reservas internacionales por parte de los Bancos Centrales para acolchonar presiones cambiarias derivadas de caída en los ingresos por exportaciones –por ejemplo, por el impacto de unos menores precios internacionales-, salidas de capitales originadas en cambios de cartera o cierre abrupto de los mercados de deuda para la renovación de vencimientos.

[3] El FMI presenta los resultados considerando a nuestro país como uno de flotación limitada.

[4] Siguiendo el “Annual Report on Exchange Arrangements and Exchange Restrictions” (AREAER) del FMI. La última edición corresponde al año 2023 con información para 2022 y fue editado en junio de 2024.

Aunque la economía argentina muestra señales de estabilización macroeconómica y un renovado respaldo de los mercados internacionales, el proceso de normalización todavía está lejos de completarse. Así lo plantea el último informe Economic GPS de PwC Argentina, que sostiene que la mejora en la percepción de riesgo soberano no alcanza, por sí sola, para equiparar al país con otros mercados emergentes.

El reporte destaca que durante junio se combinaron varios factores positivos: las mejoras en la calificación crediticia otorgadas por Fitch y S&P, la baja del riesgo país por debajo de los 450 puntos básicos y el avance de garantías multilaterales para facilitar el acceso al financiamiento privado. Sin embargo, la decisión de MSCI de mantener a la Argentina fuera de la categoría de mercado emergente dejó en evidencia que todavía persisten obstáculos estructurales.

La diferencia es significativa. Mientras las calificadoras evalúan principalmente la capacidad de pago del Estado, MSCI analiza aspectos vinculados al funcionamiento del sistema financiero: acceso de los inversores extranjeros, liquidez del mercado, disponibilidad de instrumentos, estabilidad regulatoria y previsibilidad institucional.

En ese terreno, PwC advierte que Argentina todavía mantiene restricciones que la separan de una economía plenamente normalizada. El principal ejemplo es la continuidad de las limitaciones cambiarias para las empresas. Aunque el cepo se flexibilizó en distintos frentes, el mercado cambiario aún no opera bajo condiciones comparables con las de otros países emergentes, un aspecto que sigue pesando en la evaluación de los inversores internacionales.

Más confianza, pero una normalización incompleta

El informe remarca que la reducción del riesgo país constituye un cambio relevante porque refleja una mejora en la percepción del mercado sobre la solvencia argentina. El superávit fiscal, la desaceleración de la inflación, la acumulación de reservas y el fortalecimiento del frente externo permitieron reconstruir parte de la confianza perdida durante los últimos años.

A ello se suma el respaldo de organismos multilaterales. La garantía del Banco Mundial por 2.000 millones de dólares y los programas similares impulsados por el Banco Interamericano de Desarrollo y la CAF reducen el costo del financiamiento en un contexto internacional que continúa siendo exigente por las elevadas tasas de interés globales.

Sin embargo, PwC subraya que una mejor calificación crediticia no implica automáticamente una normalización financiera completa. Para alcanzar ese objetivo será necesario avanzar hacia un mercado más profundo, con reglas estables y sin restricciones operativas para el ingreso y salida de capitales.

La inversión ya empezó, pero sigue concentrada

El documento también rechaza la idea de que la falta de reclasificación de MSCI implique ausencia de inversiones. Por el contrario, señala que la Argentina ya está captando importantes proyectos de largo plazo, especialmente en energía y minería, impulsados por el Régimen de Incentivo para Grandes Inversiones (RIGI).

Estos sectores cuentan con ventajas estructurales —recursos naturales, escala y marcos regulatorios específicos— que ofrecen previsibilidad a los inversores. El desafío será extender ese flujo de capital hacia el resto de la economía y del sistema financiero.

Una economía que crece, pero a distintas velocidades

PwC también observa una recuperación de la actividad económica, aunque con fuertes diferencias entre sectores. Los rubros vinculados a la generación de divisas —como el agro, la energía, la minería y algunos servicios— lideran el crecimiento, mientras que otros segmentos más ligados al consumo interno avanzan con mayor lentitud.

El informe sostiene que la recomposición del salario real, la recuperación gradual del crédito y la baja de la inflación deberían contribuir a que esa expansión se vuelva más homogénea durante los próximos meses.

No obstante, advierte que el mercado laboral todavía muestra rezagos. La tasa de desempleo descendió apenas de manera marginal respecto del año anterior y la creación de empleo no alcanza para absorber completamente el aumento de la población económicamente activa. Esto se explica porque los sectores que hoy lideran el crecimiento son intensivos en capital, pero no necesariamente en generación de puestos de trabajo.

Del equilibrio macro a una economía normal

La conclusión del estudio es que Argentina ingresó en una nueva etapa. La discusión dejó de centrarse exclusivamente en evitar la inestabilidad macroeconómica y comenzó a desplazarse hacia cómo transformar esa mejora de confianza en mayor financiamiento, inversión y crecimiento sostenido.

Para PwC, el desafío ahora consiste en aprovechar esta ventana para construir una economía menos dependiente de medidas excepcionales y más apoyada en reglas estables, profundidad financiera y capacidad productiva. La confianza comenzó a recuperarse; la normalización, en cambio, todavía está en construcción.

El dólar oficial cerró por encima de los 1.500 pesos para la venta en el Banco Nación en lo que fue la primera jornada de la segunda semana del mes de julio, atravesada por un feriado de dos días.

El dólar oficial cerró el primer día de la semana corta a 1.510 pesos para la venta, mientras que para la compra la cotización fue de 1.460 pesos.

¿Cómo quedaron el resto de las cotizaciones durante este lunes seis de julio?

En cuanto al resto de las cotizaciones, el dólar blue cerró el día en el orden de los 1.515 pesos para la venta, con una variación positiva del 0,34%, al igual que para la compra, alcanzando los 1.495 pesos.

Por su lado, el dólar MEP cotizó a 1.521,10 pesos para la compra y a 1.525,10 para la venta. En este último caso, sufrió una pérdida del 0,12%.

Asimismo, la cotización del denominado dólar contado con liquidación cerró el lunes en 1.569,20 pesos para la compra y en 1.569,70 para la venta. Acá, la variación fue positiva en 0,15%.

Por último, el dólar tarjeta fijó su venta en el día de la fecha en 1.963 pesos.

Mañana martes será la anteúltima jornada de operatorias en Argentina de la semana, porque el jueves nueve será feriado por el Día de la Independencia Argentina y el viernes 10 será día no laborable con fines turísticos.

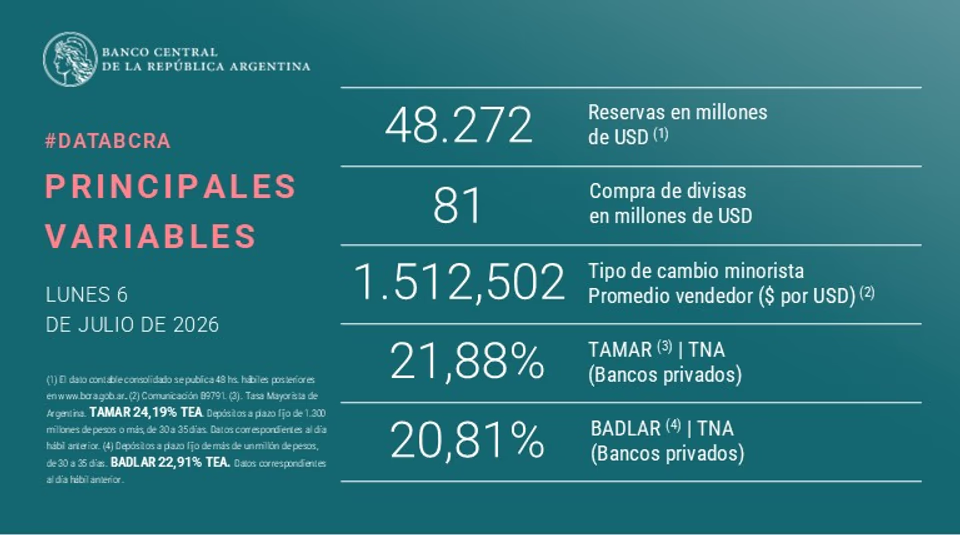

Por otro lado, el Banco Central de la República Argentina (BCRA) volvió a comprar dólares de los Estados Unidos para robustecer sus reservas.

¿Cuántos millones de dólares compró el Banco Central?

El BCRA cerró la jornada de este lunes con una nueva inversión de moneda extranjera y obtuvo más de 80.000.000 de dólares para la reserva. En total, se hizo de la compra de 81.000.000 de dólares.

De esta forma, el Central acumula a la fecha 48.272 millones de dólares en sus reservas federales.

Los ADRs treparon hasta 6,7%, los bonos avanzaron

Los ADRs treparon hasta 6,7% en el comienzo de la semana, mientras los bonos soberanos también anotaron subas generalizadas en Wall Street tras lo que fue la presentación del plan financiero hasta 2027 por parte del Gobierno. Así, el riesgo país se volvió a comprimir cerca de los 400 puntos básicos (pb) y marcó un nuevo máximo en más de ocho años.

En Nueva York, los títulos en dólares escalaron hasta 0,7% de la mano de Bonar 2041, seguido por Global 2035 y el Global 2041. En tanto, el riesgo país cayó 7 pb (-1,4%) hasta los 408 pb, su nivel más bajo desde el 24 de abril de 2018.

El Chief Economist de Aldazabal y Cía., Mariano Ortiz Villafañe, explicó a Ámbito que el anuncio del Gobierno trajo grandes novedades en el mercado. En ese sentido, sostuvo que, como era de esperarse, el plan financiero “no incluye emisiones internacionales dentro de las fuentes financieras, aunque se ocuparon de aclarar que están abiertos a esa posibilidad siempre que el costo sea equivalente a las otras fuentes disponibles”.

“Entre las pocas novedades, se destaca el financiamiento bilateral por u$s2.000 millones en 2027 actualmente en etapa de negociación (incluido dentro de Otro financiamiento) y la emisión del nuevo AO29 (con características similares al AO27 y AO28 de cupón 6% con pagos mensuales) a partir de la próxima licitación del Tesoro, con el objeto de favorecer la reinversión de los cupones del 9 de julio”, explicó.

ADRs y S&P Merval

Los ADRs marcaron subas generalizadas lideradas por BBVA Argentina, seguida por Grupo Supervielle (+6,2%) y Banco Macro (+5,3%). Otras acciones argentinas como Bioceres Crop y Vista treparon 8,6% y 1,4%, respectivamente.

El economista Gustavo Ber destacó que el repunte que ensayan los ADRs se explica a partir de que “algunos operadores buscan reforzar posiciones como compras de oportunidad, en busca de que el índice pueda llegar a testear los máximos”.

A nivel local, el S&P Merval ganó 2,2% a los 3.266.959,39 puntos en pesos, mientras que su contraparte en dólares subió 3,7% a los 2.077,78 puntos. Al igual que en el exterior, los papeles bancarios lideran subas por hasta 5,1%. En el otro extremo, Cresud perdió 0,4%.

El avance del selectivo local se dio en un contexto de apreciación de los principales índices bursátiles de EEUU, que encabezó el Nasdaq, con una suba del 1,1%. No obstante, a nivel regional el Bovespa brasileño y el COLCAP colombiano retrocedieron, lo que explicita la influencia positiva de los anuncios del Gobierno en el humor del mercado local.

El Gobierno nacional presentó este lunes el Programa Financiero 2026-2027, una hoja de ruta con la que busca consolidar el proceso de estabilización macroeconómica, sostener la reducción del riesgo país y garantizar el cumplimiento de los compromisos de deuda sin depender, al menos en el corto plazo, de emisiones en los mercados internacionales.

La presentación estuvo encabezada por el ministro de Economía, Luis Caputo, junto al viceministro José Luis Daza y el secretario de Finanzas, Federico Furiase, quienes expusieron una estrategia basada en tres pilares: mantener el superávit fiscal, preservar una trayectoria descendente de la relación deuda/PBI y maximizar la flexibilidad financiera mediante fuentes de financiamiento de menor costo.

El dato central del programa es que para 2026 el Gobierno proyecta necesidades financieras por US$ 19.200 millones frente a fuentes estimadas por US$ 22.900 millones, lo que generaría un excedente de financiamiento de aproximadamente US$ 3.700 millones. Ese colchón sería utilizado para afrontar parte de los vencimientos de 2027, reduciendo las necesidades de financiamiento del próximo año.

Según explicó Furiase, el objetivo consiste en que las nuevas fuentes de financiamiento se utilicen exclusivamente para refinanciar vencimientos de capital, mientras que los intereses continúen siendo afrontados con el superávit primario. Esa lógica, sostuvo, permite mantener una trayectoria de deuda sostenible sin incrementar el endeudamiento neto del Estado.

Uno de los conceptos más repetidos durante la presentación fue el de “opcionalidad”. Tanto Caputo como Daza remarcaron que el programa fue diseñado con distintas alternativas de financiamiento disponibles para minimizar costos y evitar decisiones forzadas en función de la volatilidad internacional. Daza sostuvo que la flexibilidad constituye un activo económico en escenarios de incertidumbre y que la estrategia financiera fue concebida para preservar esa capacidad de maniobra.

Menos deuda y objetivo de grado de inversión

El equipo económico insistió en que la estrategia no apunta únicamente a refinanciar vencimientos sino también a continuar reduciendo el peso de la deuda pública sobre la economía.

Furiase aseguró que la deuda pública con privados y organismos internacionales —incluyendo los pasivos remunerados del Banco Central— pasó de representar cerca del 99% del Producto Bruto en diciembre de 2023 a 39,7% en la actualidad. Bajo supuestos considerados conservadores, la proyección oficial prevé que ese indicador continúe descendiendo hasta ubicarse cerca de 37,3% del PBI en los próximos cinco años.

En esa línea, Daza planteó que el objetivo estratégico del Gobierno es alcanzar antes de 2031 las métricas compatibles con el grado de inversión, condición que Argentina nunca logró mantener de manera sostenida. Aclaró, sin embargo, que ello dependerá también de las evaluaciones de las calificadoras internacionales y no constituye una promesa oficial.

— Ministerio de Economía (@MinEconomia_Ar) July 6, 2026

Otro de los ejes centrales consiste en privilegiar préstamos garantizados por organismos multilaterales antes que emisiones tradicionales de deuda en los mercados internacionales.

Dentro del programa se prevén alrededor de US$ 4.000 millones mediante líneas con garantía de organismos internacionales. Entre ellas figura un préstamo respaldado por el Banco Mundial por aproximadamente US$ 2.000 millones, otro esquema con garantía del BID por US$ 1.200 millones y una línea adicional cercana a US$ 1.000 millones aún en desarrollo. Según el Ministerio de Economía, estos instrumentos ofrecen plazos más extensos y costos financieros considerablemente inferiores a los que implicaría una emisión soberana tradicional.

El esquema también contempla desembolsos del Fondo Monetario Internacional por US$ 1.900 millones, de los cuales US$ 1.000 millones serán destinados a continuar el proceso de recapitalización del Banco Central mediante la recompra de Letras Intransferibles.

Superávit, reservas y riesgo país

Durante la exposición, Caputo sostuvo que el programa financiero sólo resulta posible gracias al equilibrio fiscal alcanzado desde el inicio de la gestión y a la recomposición de reservas del Banco Central.

El ministro afirmó que el Tesoro ya adquirió al Banco Central cerca de US$ 6.700 millones durante el año y remarcó que la estrategia busca continuar saneando el balance de la autoridad monetaria, reducir la deuda intra sector público y fortalecer la estabilidad macroeconómica.

Furiase agregó que el riesgo país cayó desde niveles cercanos a los 2.700 puntos básicos al inicio de la administración hasta aproximadamente 414 puntos, indicador que considera determinante para reducir el costo del crédito para empresas y familias y favorecer las inversiones privadas.

Caputo evitó anticipar cómo reaccionarán los mercados tras la presentación del programa, aunque sostuvo que el Gobierno continuará brindando previsibilidad mediante disciplina fiscal y monetaria para seguir reduciendo el riesgo soberano. También confirmó que el próximo pago de bonos en dólares será afrontado con recursos ya disponibles en la cuenta del Tesoro y con ingresos adicionales provenientes de garantías, asegurando que existirán reservas suficientes para cumplir con los vencimientos.