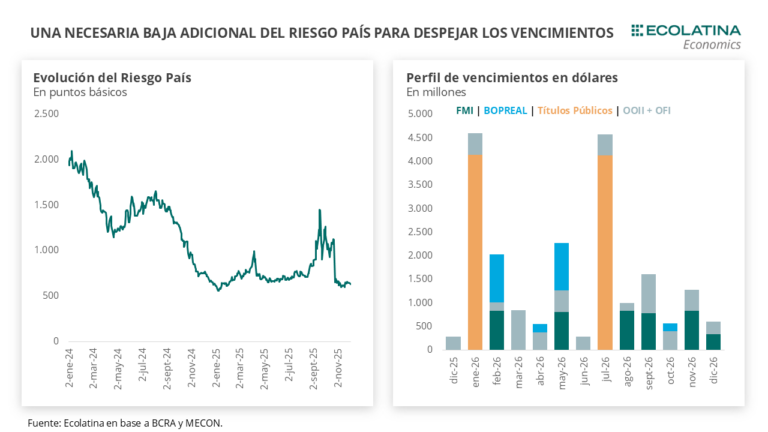

Bonos argentinos suben hasta 4,3% en la semana y el riesgo país cae a mínimos de 7 años

El mercado financiero argentino cerró una semana marcada por la mejora del clima externo y el impacto local de los cambios en la banda cambiaria. Aunque este viernes los bonos en dólares mostraron retrocesos puntuales, acumularon subas de hasta 4,3% en la semana, mientras que el riesgo país cayó casi 9% y se consolidó en torno a los 570 puntos básicos, en su nivel más bajo en más de siete años.

El impulso principal llegó desde el frente internacional. Un dato de inflación en Estados Unidos inferior al esperado reactivó las expectativas de una nueva baja de tasas por parte de la Reserva Federal (Fed), lo que volvió a alimentar el apetito por activos de riesgo a nivel global. En ese contexto, los activos argentinos aprovecharon la combinación de señales externas favorables y definiciones locales en materia cambiaria.

Bonos en dólares: subas semanales y riesgo país en mínimos de varios años

En la rueda de este viernes, los bonos soberanos en dólares operaron con mayoría de bajas en Wall Street, con caídas de hasta 0,7%, encabezadas por el Global 2029. En contraste, el nuevo Bonar 2029N (AN29) avanzó 0,1% y lideró las subas del día.

Sin embargo, el balance semanal fue ampliamente positivo. Los títulos argentinos en moneda dura registraron alzas generalizadas de hasta 4,3%, con el Bonar 2041 y el Global 2041 entre los más destacados, con subas cercanas al 3,9%. Esta dinámica permitió una fuerte compresión del riesgo soberano.

Así, el riesgo país, medido por el índice EMBI, se ubicó en torno a los 572 puntos básicos, lo que implica una baja cercana al 9% en la semana. El miércoles por la mañana había tocado incluso los 555 puntos básicos, su nivel más bajo en 7 años y 4 meses, un dato seguido de cerca por el mercado como señal de mejora en la percepción de riesgo sobre la deuda argentina.

Acciones, ADRs y una pausa tras el fuerte rally previo

En el segmento accionario, los ADRs de empresas argentinas en Nueva York operaron este viernes con mayoría de bajas. Las caídas fueron lideradas por Grupo Supervielle (-2,4%), seguido por Telecom (-1,7%) y Banco Macro (-1,7%). A contramano, Grupo Financiero Galicia mostró una suba del 1,7%.

En el mercado local, el S&P Merval retrocedió 0,3% y cerró en 3.154.913,61 puntos, mientras que medido en dólares se mantuvo estable en 2.037,53 puntos. Las pérdidas fueron encabezadas por Central Puerto (-2,4%), en tanto que nuevamente Grupo Financiero Galicia se destacó con una suba del 2%.

Fuentes del mercado señalaron que los papeles bancarios atravesaron una toma de ganancias lógica, luego del fuerte avance registrado el jueves, cuando algunas acciones llegaron a subir hasta 11,3%, impulsadas por el renovado optimismo financiero.

Inflación en EEUU y expectativa de tasas: el motor del optimismo

El fuerte desempeño de la jornada previa estuvo directamente vinculado al escenario internacional. Las acciones argentinas en Nueva York anotaron subas de hasta 11,3% luego de que se conociera un dato de inflación en Estados Unidos por debajo de las expectativas del mercado, lo que reforzó la expectativa de recortes en la tasa de interés por parte de la Fed.

Según se informó, los precios al consumo en EEUU aumentaron menos de lo previsto en la medición interanual hasta noviembre. No obstante, la Oficina de Estadísticas Laborales del Departamento de Trabajo no publicó las variaciones mensuales del IPC, debido a que un cierre del Gobierno de 43 días impidió la recolección de los datos correspondientes a octubre.

Este contexto internacional más benigno, combinado con los ajustes en la banda del dólar a nivel local, generó un escenario de mayor previsibilidad financiera que se reflejó en la recuperación semanal de los bonos y en la compresión del riesgo país, variables clave para el acceso al financiamiento y la estabilidad macroeconómica.