Invertir en vientres vuelve a ganar atractivo: la ganadería encuentra señales para una nueva etapa de expansión

La ganadería argentina atraviesa un momento que podría marcar el inicio de una nueva fase de expansión. Aunque el costo de incorporar vientres aumentó significativamente durante el último año, los indicadores del mercado muestran que la inversión en reposición de hembras continúa siendo económicamente atractiva para los productores. Así lo señala un informe de la Bolsa de Comercio de Rosario (BCR), que identifica una combinación de expectativas positivas, retención de vientres e incentivos fiscales como factores capaces de impulsar una recomposición del rodeo nacional.

La reposición de hembras constituye una de las decisiones más estratégicas dentro del ciclo ganadero. Cada año, los productores reemplazan las vacas descartadas por nuevas vaquillonas para sostener el tamaño del rodeo, pero cuando las perspectivas económicas y productivas mejoran, esa reposición suele transformarse en expansión del stock, una señal que históricamente anticipa mayores niveles de producción de carne en los años siguientes.

La reposición de hembras es clave en el negocio ganadero. Todos los años, el productor tiende a reponer una cantidad de vientres jóvenes equivalente a los descartes realizados durante el mismo período, con el objetivo de mantener su stock.

Lo relevante, en este contexto, es detectar anticipadamente aquellos momentos en los que las condiciones climáticas, políticas o comerciales incentivan una mayor reposición o una expansión del stock de vientres.

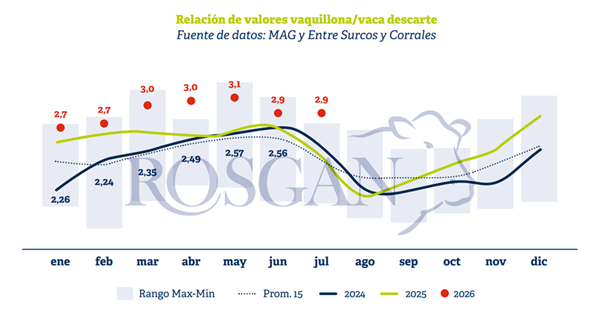

Durante este año, desde los primeros meses, el mercado de reposición presentó un escenario de extrema firmeza. En este punto, una de las relaciones de valores más analizadas es la que surge de comparar el precio de una vaquillona preñada con el valor de descarte de una vaca que sale de producción, categoría conserva. Sin embargo, por la propia naturaleza del indicador, una relación de reposición elevada puede responder tanto a una mayor revalorización del vientre nuevo como a una pérdida relativa del valor del animal de refugo.

En este sentido, lo que se viene observando desde la primavera pasada es una importante apreciación de los vientres jóvenes, incluso en un escenario de muy buenos valores para la hacienda destinada a faena. Esta tendencia, que comenzó a evidenciarse hacia fines del año pasado, se consolidó durante el presente año con valores para las vaquillonas preñadas en torno a los $2,4 millones, como promedio general.

Medido contra una vaca de descarte, cuyo valor por kilo se ubica actualmente alrededor de los $2.000 — equivalente a aproximadamente $800 mil por cabeza—, estos valores arrojan una relación cercana a las tres vacas de descarte necesarias para adquirir una vaquillona de reposición. Este nivel, comparado con el promedio de los últimos 15 años, evidencia un incremento de la relación de reposición cercano al 20%.

En efecto, si analizamos la evolución de ambas series por separado, observamos que el valor actual de un vientre nuevo —medido en moneda constante— se encuentra cerca de un 70% por encima del promedio registrado en los últimos 15 años. Por su parte, el valor actual de una vaca de descarte, aun mostrando una importante valorización respecto de su promedio histórico, se ubica aproximadamente un 40% por encima de dicho nivel.

En definitiva, estos datos muestran que el encarecimiento de la relación de compra o reposición de vientres responde principalmente a una mayor revalorización de la hacienda destinada a cría, impulsada por las buenas perspectivas que actualmente ofrece la actividad.

Es por ello que, en este contexto, el criador tiende a retener una mayor cantidad de terneras con el objetivo de asegurar su propia reposición.

Un indicador interesante surge al analizar, en primer lugar, la proporción de terneras que salen de los campos en relación con el stock inicial y, en segundo término, la participación de hembras respecto de machos que ingresan a los corrales de engorde, bajo la categoría terneros.

Considerando únicamente los primeros cinco meses del año —dado que durante junio las estadísticas de traslado de terneros y terneras se vieron afectadas por la campaña de vacunación—, se observa que, a nivel criador, solo un 16% de las terneras declaradas en stock al 31 de diciembre habían salido de los campos. Este porcentaje representa aproximadamente la mitad de lo registrado habitualmente en años anteriores, cuando la salida se ubicaba entre el 29% y el 30%.

Por otra parte, la participación de hembras ingresadas a corrales de engorde se mantuvo por debajo del 40%, frente al 44% y 45% promedio observado en años anteriores.

Hacia adelante, la misma estacionalidad de salida de vacas podría contribuir a mejorar levemente esta relación, producto de la firmeza esperada para esta categoría, cuya oferta tiende a mostrar señales de escasez.

Por otra parte, este año se suma un incentivo adicional para la inversión en ganadería. A través del Régimen de Incentivo para la Mediana Inversión (RIMI) impulsado por el Gobierno, todo pequeño y mediano productor que decida adquirir genética registrada podría acceder a un beneficio fiscal que permitiría reducir, durante el primer año de compra, entre un 25% y un 35% del valor del bien, producto del sistema de amortización acelerada para el cálculo del Impuesto a las Ganancias, previsto por el régimen. A esto se suma la posibilidad de acceder a la devolución total del IVA crédito fiscal asociado a la compra, una vez cumplidos los plazos establecidos.

Sin duda, este mecanismo representa un incentivo adicional para la inversión en vientres con genética registrada, ya sean animales de pedigree o ejemplares identificados por sus respectivas asociaciones. Este escenario podría fortalecer aún más la demanda y, en consecuencia, sostener la valorización de la hacienda destinada a cría en general.