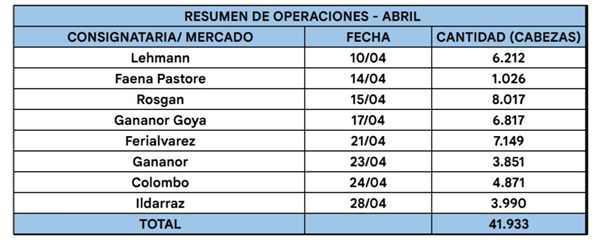

El mercado ganadero ROSGAN cerró abril con un dato que marca el pulso del sector: comercializó 41.933 cabezas de hacienda premium a través de ocho subastas realizadas durante el mes, en pleno período de zafra. El volumen, calificado como histórico, refleja una intensificación de la actividad comercial y una reorganización de la oferta en función de las necesidades productivas.

El dato adquiere relevancia en un contexto de tensión estructural entre oferta limitada y demanda sostenida, con un stock nacional que se mantiene por debajo de las 50 millones de cabezas, según lo informado.

Con récor de remates en abril, ROSGAN vendió casi 42.000 cabezas

Transcurrió un abril histórico para el mercado ganadero con la realización de 8 subastas y un total de 41.933 cabezas puestas a la venta, incluyendo hacienda de invernada, cría y faena. En pleno período de zafra, la salida escalonada de la hacienda —según las necesidades de los productores— impulsó una agenda intensa de eventos a lo largo del mes.

Durante este período se destacaron dos tendencias claras: por un lado, la hacienda que viene saliendo posee un mayor kilaje, encontrándose pocos lotes livianos pese a estar en plena zafra; por otro, hubo cambios en la composición de la oferta, donde el mayor volumen correspondió a terneros y terneras (más del 60%), mientras que novillos y novillitos representaron el 12%, cifra que se prevé aumentará con el avance de la recría.

Si bien ROSGAN es el referente nacional en invernada y cría, en abril la oferta con destino a faena fue significativa. El volumen total se distribuyó de la siguiente manera:

El espíritu federal del mercado se consolidó a través de remates que cubrieron 13 provincias, mostrando la calidad de los rodeos y la diversidad de la matriz productiva argentina.

En relación al análisis de precios y demanda, aunque los valores promedio de abril se ubicaron un escalón por debajo de los registros de marzo, la demanda se mantuvo firme tanto por parte del invernador tradicional como del sistema de confinamiento. Pese a los intentos de la industria por moderar los precios en animales recriados para engorde en hotelería, la escasez de volumen —con un stock nacional por debajo de las 50 millones de cabezas— mantuvo la firmeza del mercado.

El mercado ganadero argentino entró en una fase de ajuste silencioso pero significativo. Tras alcanzar máximos históricos entre fines de 2025 y febrero de 2026, los precios de la hacienda comenzaron a retroceder en marzo y abril, en un contexto donde ni el consumo interno ni la exportación logran convalidar nuevos aumentos. El dato no es menor: el reacomodamiento ocurre en plena discusión sobre costos, tipo de cambio y rentabilidad sectorial. ¿Se trata de una corrección transitoria o de un nuevo piso de precios condicionado por la macroeconomía?

Un cambio de tendencia tras el pico de precios

En las últimas semanas, el mercado ganadero comenzó a mostrar cierta cautela a la hora de convalidar valores, tanto en la hacienda gorda como en la reposición, según un informe de la Bolsa de Comercio de Rosario.

A pesar de un contexto de oferta limitada y precios internacionales favorables, el mercado local parece estar en una fase de búsqueda de equilibrio, luego de la fuerte suba registrada dos meses atrás.

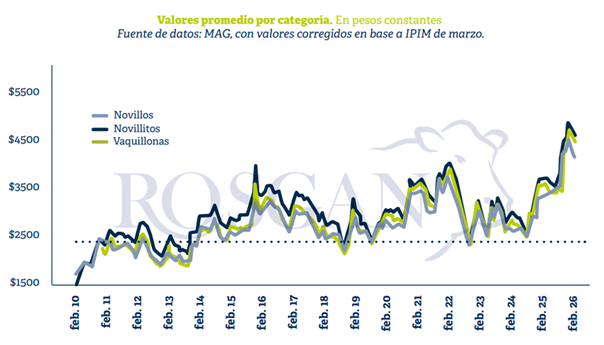

Si se observan los valores de la hacienda gorda en el MAG desde la segunda mitad del año pasado hasta la actualidad, el cambio de tendencia es evidente. En términos constantes, entre octubre de 2025 y febrero de este año —cuando se alcanzaron máximos históricos— los novillos subieron un 28%, mientras que novillitos y vaquillonas lo hicieron un 32% y 33%, respectivamente.

Desde ese pico, en marzo y durante los primeros veinte días de abril, los precios comenzaron a corregir: los novillos retrocedieron un 9% y novillitos y vaquillonas un 6%.

Históricamente, marzo y abril suelen concentrar las mayores subas de precio de la hacienda gorda, dada la mayor fluidez de demanda que se traslada desde los mostradores. Sin embargo, en esta campaña el ajuste se anticipó a febrero y en una magnitud que el consumo no logra absorber completamente.

En el primer trimestre, el precio del gordo acumuló una suba nominal del 11%, frente a una inflación mayorista del 6,2%. Con niveles de consumo menores, el margen para nuevas subas en el precio de la hacienda resulta extremadamente acotado, al menos en el corto plazo.

Exportación condicionada y tipo de cambio en tensión

Del lado de la exportación, que suele actuar como sostén en escenarios de debilidad del consumo interno, tampoco se observan condiciones para convalidar mayores valores. Si bien los precios internacionales se mantienen firmes, la ecuación del exportador se deteriora por el aumento del costo de la hacienda y un tipo de cambio que, lejos de acompañar, se ha apreciado en los últimos meses.

En el primer trimestre, el novillo pesado en el MAG subió 9%, la inflación en pesos fue del 9,4% y el tipo de cambio oficial —al que liquida el exportador— retrocedió más de 5%, afectando aún más la rentabilidad del sector.

En la reposición también se observa mayor cautela. A pesar de la escasa oferta, los valores se ubican por debajo de los máximos recientes.

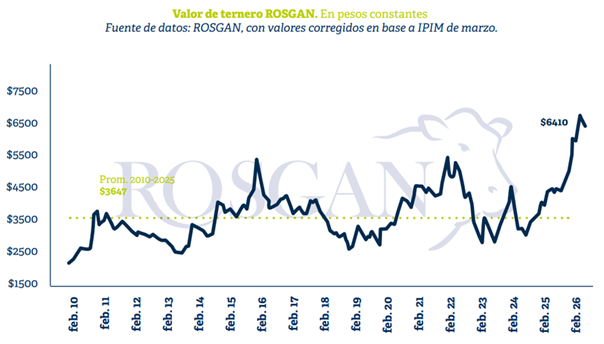

El Índice Ternero ROSGAN, tras acumular una suba nominal del 19% en los primeros tres meses del año, registró en abril su primera caída mensual, con un retroceso del 6%, ubicándose en $6.410 frente a los $6.809 de marzo.

Aun así, los valores continúan en niveles elevados: en términos reales, los precios actuales se ubican un 76% por encima del promedio de la serie iniciada en 2010.

Reposición, retención y señales productivas

La cantidad de terneros y terneras disponibles por stock es de 14,4 millones de cabezas, unas 200 mil menos que en el ciclo previo. A su vez, según datos de SENASA, en el primer trimestre salieron de los campos de cría cerca de 2 millones de terneros/as, unas 400 mil cabezas menos que en igual período del año anterior, lo que refleja una mayor retención.

Paralelamente, en términos de ingresos -a valores de hoy- el criador obtiene un 42% más por cada jaula de terneros vendida que hace un año. Esto implica que, con un 30% menos de hacienda vendida, puede alcanzar ingresos similares a los del año pasado, sin considerar además el mayor peso potencial de la invernada retenida.

En este contexto, a pesar de la limitada oferta, una adecuada gestión productiva permitiría al criador generar un excedente de fondos que podría destinarse a una mayor retención de hacienda, tanto en machos para recría y engorde como en hembras orientadas a la reposición de vientres.

A modo de referencia, al analizar las estadísticas que surgen de los remates habituales de ROSGAN, se observa que, mientras la oferta total de terneros y terneras cayó un 17% en lo que va del año, la de novillitos y vaquillonas aumentó 10% interanual.

En estas categorías mayores, se observa además una contracción cercana al 30% en la oferta de vaquillonas, lo que redujo su participación frente a los machos del 37% del año pasado al 26% actual.

En efecto, durante el último remate de ROSGAN la categoría vaquillonas de invernada incluso no registró oferta, una situación que comienza a repetirse con mayor frecuencia en las distintas subastas ganaderas y que constituye una señal clara de la visión que subyace a la actual decisión de venta del productor.