Finanzas logró un rollover del 144,5% y captó $12,21 billones en una licitación con fuerte demanda por instrumentos de cobertura

La Secretaría de Finanzas cerró una nueva licitación de deuda con un resultado que refuerza la estrategia de financiamiento del Tesoro en el mercado doméstico. En la operación adjudicó instrumentos por un valor efectivo total de $12,21 billones, tras recibir ofertas por $13,98 billones, alcanzando un rollover del 144,53% sobre los vencimientos del día. El resultado implica que el Estado no solo refinanció la totalidad de sus compromisos inmediatos, sino que obtuvo financiamiento adicional, fortaleciendo su posición financiera sin recurrir a emisión monetaria.

La elevada participación del mercado volvió a reflejar el interés de los inversores por una cartera diversificada de instrumentos que combina tasas fijas, cobertura frente a la inflación y protección cambiaria. En un escenario donde persisten las expectativas sobre la evolución de la inflación y el tipo de cambio, el menú ofrecido por el Tesoro permitió captar demanda de distintos perfiles de inversión.

Entre los instrumentos en pesos, la nueva Lecap con vencimiento el 16 de octubre de 2026 fue uno de los principales vehículos de financiamiento. El Tesoro adjudicó $4,61 billones con una tasa efectiva mensual de 2,05%, equivalente a una Tasa Interna de Retorno Efectiva Anual (TIREA) de 27,57%, consolidándose como uno de los pilares de la colocación.

En los títulos indexados, el bono dual CER/TAMAR con vencimiento en diciembre de 2028 obtuvo adjudicaciones por $867.189 millones, con una tasa real del 5,40% sobre la pata CER. Estos instrumentos continúan siendo una alternativa para quienes buscan cobertura frente a una eventual aceleración inflacionaria sin resignar rendimiento real.

La mayor demanda se concentró, sin embargo, en el nuevo bono dual TAMAR/Dólar Linked con vencimiento en enero de 2028. El instrumento captó $4,72 billones y fue adjudicado con un margen del 6,64% sobre la pata vinculada al dólar, reflejando el interés del mercado por activos que combinan cobertura frente a movimientos del tipo de cambio y la evolución de las tasas de interés.

La licitación también incluyó dos Letras Dólar Linked. La reapertura del instrumento con vencimiento en septiembre de 2026 obtuvo adjudicaciones por $671.207 millones con una TIREA de 7,25%, mientras que la nueva letra con vencimiento en enero de 2027 captó $1,33 billones a una TIREA de 5,51%. Ambos títulos permiten a los inversores proteger el capital frente a variaciones del tipo de cambio oficial, aunque la suscripción se realiza en pesos.

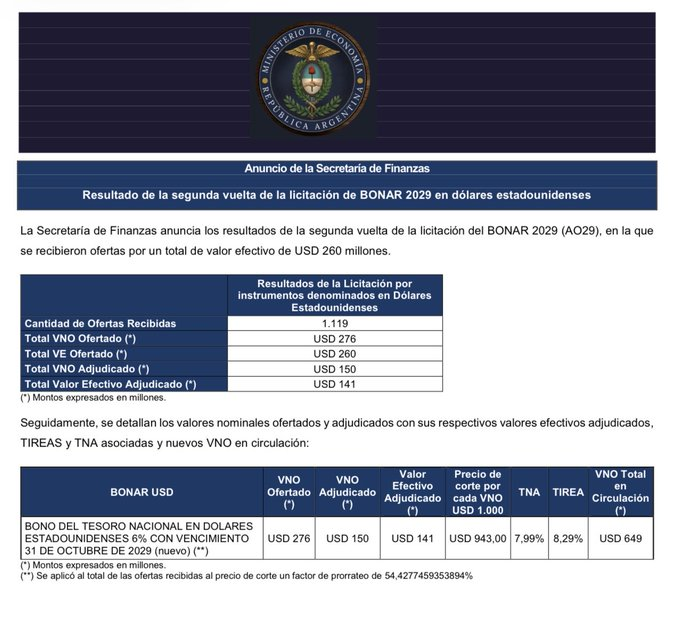

En paralelo, el Tesoro volvió al mercado de deuda denominada en moneda estadounidense mediante la reapertura del BONAR 2029 (AO29). La colocación recibió ofertas por US$347,5 millones y finalmente adjudicó US$309,2 millones a un precio de corte de US$945 por cada valor nominal de US$1.000, equivalente a una Tasa Nominal Anual de 8,02% y una TIREA de 8,33%.

La operación no concluye con esta primera rueda. La Secretaría de Finanzas confirmó que este jueves se realizará una segunda vuelta destinada a personas humanas y jurídicas interesadas en adquirir el AO29 por adhesión al precio de corte establecido en la licitación inicial. En esa instancia podrán colocarse hasta US$150 millones adicionales, siempre que no se supere el monto máximo autorizado para la emisión.

Desde el punto de vista macroeconómico, el resultado representa una señal relevante para la estrategia financiera del Gobierno. Un rollover superior al 100% permite refinanciar íntegramente los vencimientos sin recurrir al financiamiento directo del Banco Central y, al mismo tiempo, obtener recursos adicionales para fortalecer la caja del Tesoro. Este mecanismo constituye uno de los pilares del actual programa económico, orientado a sostener el equilibrio fiscal y reducir la dependencia de la emisión monetaria.

La composición de la demanda también deja entrever las preferencias actuales del mercado. Mientras los instrumentos a tasa fija continúan siendo elegidos para horizontes de corto plazo, los bonos duales y dólar linked concentran el interés de los inversores que buscan cobertura frente a eventuales cambios en las variables macroeconómicas. La coexistencia de estas alternativas permite al Tesoro ampliar su base de financiamiento y administrar con mayor flexibilidad el perfil de vencimientos de la deuda en moneda local.