El maíz marca récord de stocks y presiona precios mientras la soja arranca con menor oferta

El mercado agrícola argentino atraviesa un punto de inflexión: al 1° de abril, los stocks comerciales de maíz alcanzaron un récord histórico de 19,3 millones de toneladas, impulsados por una cosecha estimada en 67 Mt y un fuerte ritmo de comercialización. En paralelo, la campaña de soja 2025/26 comienza con menor oferta total, lo que introduce un cambio en la dinámica del complejo agroexportador.

El dato central —difundido por la Secretaría de Agricultura— refleja un salto del 46% interanual en existencias de maíz y un volumen 2,3 veces superior al promedio de la última década. La magnitud del stock instala una tensión clave: abundancia de oferta frente a precios en retroceso y limitaciones logísticas.

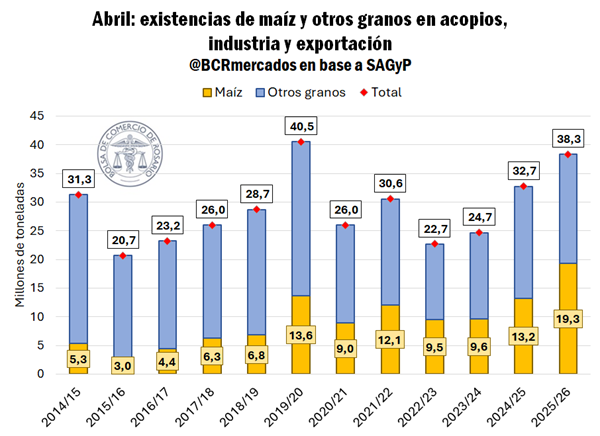

Récord de existencias de maíz: 19,3 Mt al primero de abril

El flujo de maíz sigue siendo extraordinario, al miércoles de esta semana ya hay acumulado compromisos por 21,9 Mt del cereal para la campaña 2025/26, 42% más que el promedio de los últimos diez años y el 33% de la cosecha estimada. En términos relativos de la producción, se progresa 6 puntos porcentuales por encima del año pasado a esta altura.

En sintonía con una cosecha récord estimada en 67 Mt (ver), las existencias de maíz al primero de abril alcanzan 19,3 Mt según SAGyP. Esto es un máximo histórico para dicho momento del año, 46% más que el año pasado a esta altura y 2,3 veces el promedio de los últimos diez años. Es decir, los números comerciales comienzan a reflejar el gran salto productivo del maíz temprano y un panorama muy positivo para la oferta total del cereal en este nuevo ciclo comercial 2025/26. Esto, en un contexto en el cual el hemisferio norte tendrá retracciones de área de maíz por el efecto de rotaciones y el aumento de costos productivos.

Entre la estimación de una cosecha récord de maíz, que ya avanza sobre el 25% a nivel nacional, el récord productivo de trigo y girasol, más las toneladas que empiezan a llegar de soja, las existencias totales de granos en plantas de acopio, elevadoras e industria alcanzan las 38,3 Mt al primero de abril. Dicho número se encuentra apenas por debajo del récord del año 2020, cuando se registró un stock de 17 Mt de soja y este año solo se contabilizan 4,6 Mt a comienzos de mes. De esta forma, la composición del stock cambió fuertemente, ya que estas 12,4 Mt menos de soja al primero de abril, se compensan casi en su totalidad por 5,6 Mt adicionales de maíz, 2,4 Mt más de trigo y 2 Mt extras de girasol, que en conjunto suman 10,1 Mt más que en abril de 2020.

En el mercado de granos todo está conectado: el espacio físico juega un rol fundamental en la colocación de precios, sobre todo para mercadería disponible, lo que explica las presiones en las cotizaciones del maíz y la soja en estas semanas.

El mercado local de soja pone primera

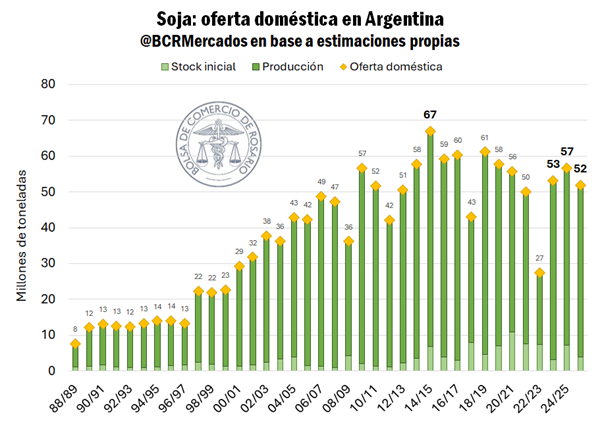

Cartón lleno para la campaña gruesa: comienza abril y arranca el ciclo comercial 2025/26 de la soja. A pesar de que la superficie sembrada habría caído 8,7% entre campañas, se espera que el rinde promedio nacional compense en el margen, proyectando una cosecha de 48 Mt según GEA-BCR (ver). Sin embargo, los stocks iniciales de la campaña, remanentes de la 2024/25, son los más bajos en una década (dejando a un lado la sequía), por lo que la oferta doméstica para este nuevo ciclo se estima en 52 Mt, la más baja desde la 2022/23 y 8% por debajo del promedio de los últimos diez años. En la zona núcleo el avance de cosecha todavía es incipiente, culpa de las interminables lluvias sobre la región. Según GEA (ver) solo se habría cosechado el 2% de la zona central, por detrás del 7% del año pasado y muy lejos del 50% promedio de las últimas campañas a estas alturas. En los primeros ocho días de abril ya llovió lo que suele llover en todo el mes y está retrasando las labores.

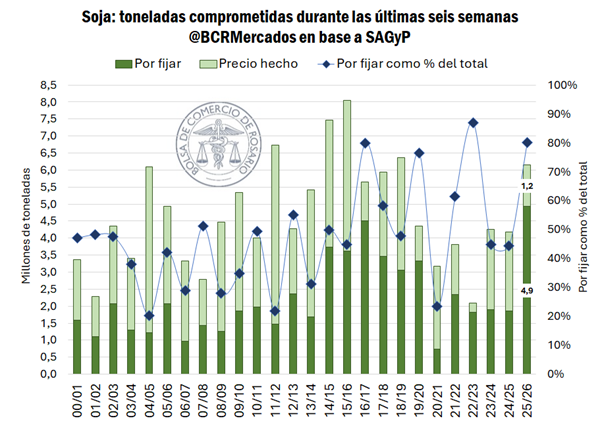

Si bien aún el avance de las labores es incipiente, el volumen de toneladas que se operaron en el mercado interno creció exponencialmente. En términos comerciales, la comercialización adelantada evolucionó con cautela. Solo se vio un salto importante en octubre de 2025 con la eliminación temporaria de retenciones, y desde allí la concertación de negocios se centró en maíz. Sin embargo, con la inminente llegada de la cosecha, el volumen operado se comenzó a acelerar, en la búsqueda de ponerse al día con las ventas y asegurar un lugar para la descarga. En las últimas seis semanas se duplicaron las toneladas comprometidas con un volumen negociado de 6,1 Mt de soja, lo que representa 13% de la cosecha esperada, el avance más rápido en diez años.

Al tiempo que avanza la comercialización, las cotizaciones en el mercado disponible se desplomaron 9% en dólares, teniendo en cuenta que la pizarra pasó de promediar US$ 350/t a US$ 319/t en diez ruedas. Lo poco atractivo de las cotizaciones actuales para el lado vendedor son evidentes en el tipo de contratos que se cierran. El 80% de las toneladas comprometidas en las últimas seis semanas para la 2025/26 son a fijar precio; en términos de volumen, es la primera vez que se comprometen tantas toneladas sin precio, con casi 5 Mt.

El aceite de soja sostiene los precios internos

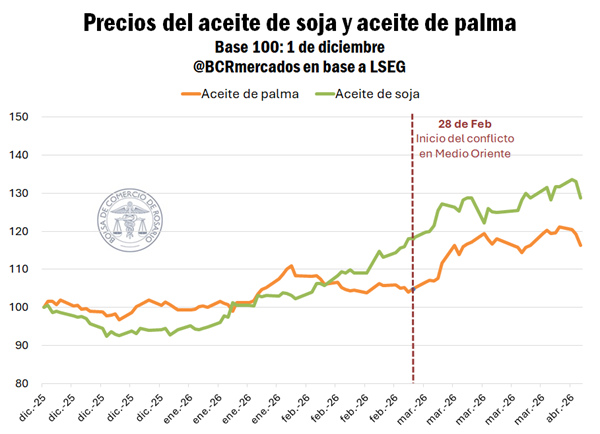

La guerra en Medio Oriente estuvo traccionando las cotizaciones internacionales por commodities estos últimos meses. Un conflicto de estas características tiene implicancias en un amplio espectro de actividades a lo largo de todo el globo, pero una directa de ellas ha sido la suba de los productos energéticos en el mercado internacional y con ello, la tracción en aceites vegetales.

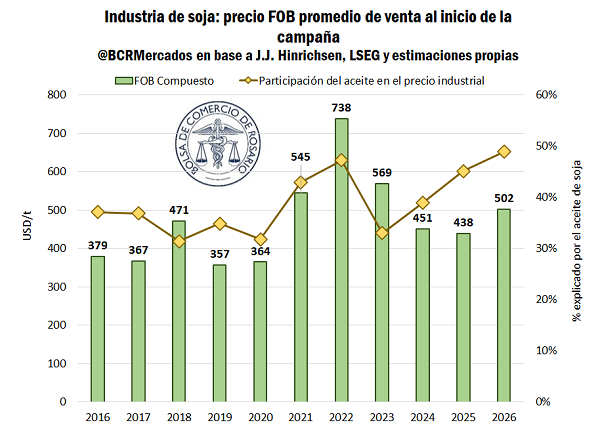

La cotización FOB del aceite de soja argentino promedia US$ 1.258 /t en el spot, ganando más de US$ 150/t (+ 14%) en lo que va del año. El nivel actual de precios de exportación de aceite para la cosecha es el tercero más alto en los últimos quince años, solo después de los precios estratosféricos del 2022 y apenas por detrás del 2012. El rally en las cotizaciones del aceite traccionó el precio promedio de venta del sector industrial a cosecha, haciendo que pase de US$ 461/t promedio en marzo a US$ 502/t durante esta semana. Como las cotizaciones por la harina no se mantuvieron en niveles tan alto, actualmente el precio del aceite explica casi la mitad del precio de venta industrial de soja esta campaña, máximos en una serie de diez años. Esta dinámica implica que el poder de compra industrial está altamente expuesto a la fortaleza del aceite en un escenario de altísima volatilidad global.

Como efecto colateral del cierre del Estrecho de Ormuz, varios de los grandes productores y exportadores de aceites vegetales han buscado incrementar la participación de biocombustibles en su matriz energética, lo que implica eventualmente mayor absorción interna. Este hecho no es trivial para el mercado global, siendo que ya tiene un antecedente cercano el aumento sostenido de consumo de aceite de palma en Indonesia con una producción que crece en menor medida, provocando una menor disponibilidad del producto e impulsando las cotizaciones del aceite de palma por encima incluso que las del de soja o girasol.

Biocombustibles al rescate: la respuesta de los grandes productores/exportadores

Durante el último mes, con el recrudecer del conflicto en Medio Oriente, se ha visto como el escenario de abastecimiento energético se tornó complejo para muchos países. Las principales naciones afectadas fueron las de Asia, que es el principal destino de las exportaciones de combustibles del Golfo Pérsico. En la mayoría de los casos estas debieron adoptar incluso medidas de racionamiento de los combustibles, en búsqueda de morigerar los graves efectos de la crisis.

El malestar en Asia provocado por la escasez de combustibles fósiles fogueó el debate por incrementar las mezclas con biocombustibles, tratando de aprovechar recursos propios y reducir la dependencia de combustibles importados. Indonesia y Malasia, los dos grandes productores y exportadores de aceite de palma, avanzan a incrementar su tasa de corte a niveles muy elevados; por el lado del aceite de soja, Estados Unidos hizo lo propio y Brasil avanza en la misma dirección.

Indonesia y Malasia avanzan en una mayor utilización de biocombustibles en el sudeste asiático. Indonesia proyecta pasar de B40 a B50 a partir de julio, con el objetivo de generalizar su uso en el transporte hacia 2028. En paralelo, Malasia evalúa escalar desde B10 hacia B20 y B30 de forma gradual. En América, Brasil también profundiza esta tendencia y planea elevar la mezcla obligatoria de bioetanol del 30% al 32% en el corto plazo, reforzando el rol de los biocombustibles en su matriz energética.

Por último, el viernes 27 de marzo entró en vigor la nueva política de mezcla de biocombustibles de la EPA en Estados Unidos. Dicha normativa establece nuevos volúmenes de corte obligatorio con biocombustibles en 2026 y 2027, cifras que no tienen precedentes e incluso son mayores a los inicialmente propuestos en junio de 2025. Según el informe técnico de la EPA, el impacto directo de la nueva regulación implica un aumento del uso de aceite de soja para la producción de BBD (Biomass-Based Diesel) del 62% y 72% en 2026 y 2027 respectivamente, esto equivale al uso total anual de 8,4 Mt de aceite en 2026 y 8,9 Mt de aceite de soja en 2027. En términos comparativos, el uso promedio de aceite de soja para la producción de BBD durante los últimos cinco años en USA fue de 4,6 Mt. Según el mismo reporte de la agencia, espera que el 100% de la producción de aceite de soja sea a base de materia prima local, por lo que implicaría una necesidad de procesamiento interno de soja por entre 44 Mt y 47 Mt para cubrir dicha necesidad de aceite respectivamente.