La industria frena la caída, pero acumula tres trimestres en rojo y expone el límite de la recuperación

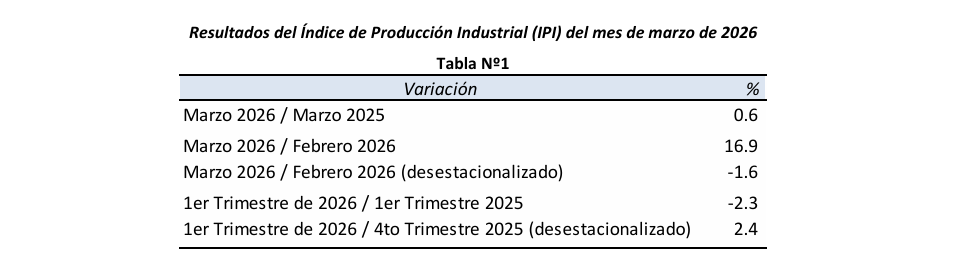

La actividad industrial interrumpió su caída en marzo en la comparación interanual y acumula un retroceso de 2.3% en el primer trimestre

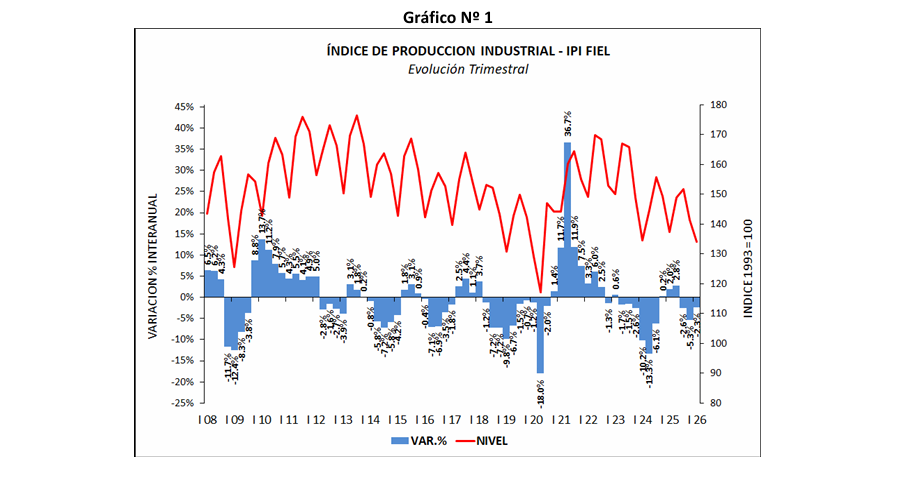

El Índice de Producción Industrial (IPI) de FIEL registró en marzo de acuerdo a información preliminar una ligera mejora interanual (+0.6%), luego de ocho meses en retroceso, recortando la caída acumulada en el primer trimestre a 2.3% en comparación con el período enero marzo del año pasado. De este modo la industria encadena tres trimestres de contracción en la comparación interanual (véase Tabla 1 y Gráfico Nº 1).

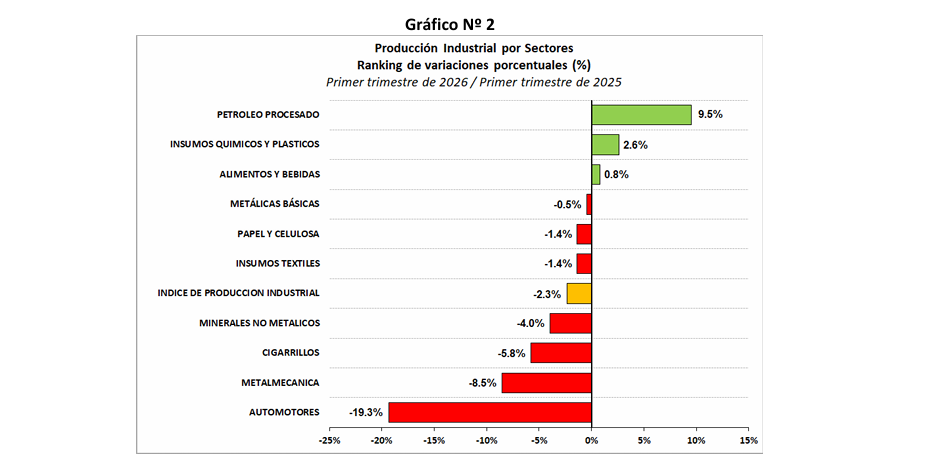

En el mes los mejores desempeños lo mostraron la producción de químicos y plásticos, la refinación de petróleo y la producción de minerales no metálicos. En el caso de los químicos y plásticos parte de la mejora viene dada por un rebote en la producción de químicos y petroquímicos básicos a causa de la realización de paradas un año atrás, junto con una mejora en la producción de agroquímicos y jabones, mientras se extiende a más de dos años la contracción de la producción de neumáticos. En el caso del proceso de petróleo, la actividad encadena diez meses de avance en la comparación interanual y en el primer trimestre de 2026 el volumen refinado resulta el más alto desde 2008. La producción de minerales no metálicos tuvo un alza luego de un bimestre con caída, a causa de un marcado aumento en los despachos de cemento, los que interrumpieron cuatro meses de contracción en la comparación interanual. Por último, en marzo destacó el freno en la caída de la producción automotriz que combinó un nuevo retroceso en la fabricación de automóviles –el noveno consecutivo‐ con una mejora en la de utilitarios –luego de cuatro meses de contracción‐.

En cuanto al desempeño de los sectores en el primer trimestre y en la comparación interanual, el ranking de crecimiento lo lidera la refinación de petróleo con una mejora acumulada de 9.5%, seguida de la producción de químicos y plásticos con un alza de 2.6%, y de los alimentos y bebidas con un ligero avance de 0.8%. Con un retroceso inferior al promedio de la industria se colocan las industrias metálicas básicas (‐0.5%) y la producción de papel y celulosa y de insumos textiles con una caída de 1.4% en cada caso en la comparación con el nivel de actividad del primer trimestre del año pasado. Con una contracción superior al promedio de la industria se ubica la producción de minerales no metálicos que acumula una caída de 4%, seguida de los despachos de cigarrillos con una merma del 5.8%, de la producción metalmecánica con un retroceso de 8.5%, y de la producción automotriz con un descenso de 19.3%, en cada caso en la comparación con el nivel de actividad de enero marzo de 2025 (véase Gráfico Nº 2). Con lo anterior, en el trimestre el mayor aporte para amortiguar la caída de la industria lo realiza la refinación de petróleo, al tiempo que cerca del 70% de la caída acumulada lo realizó la industria automotriz.

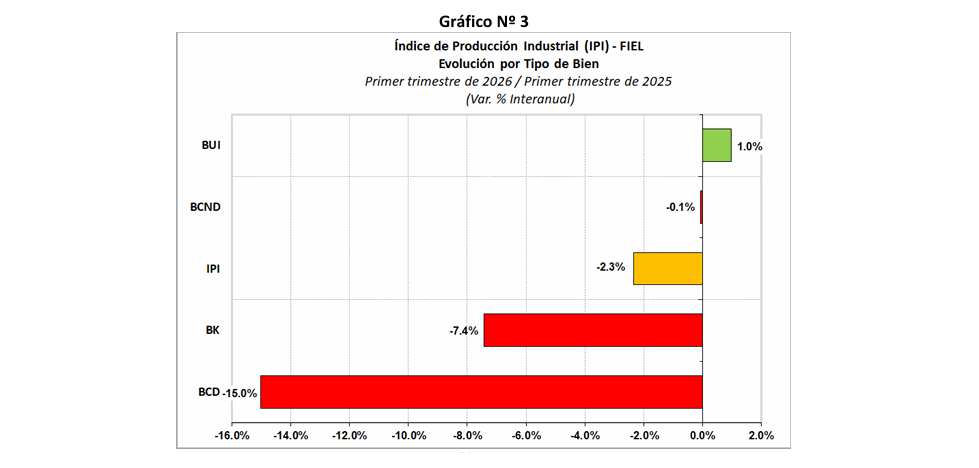

Desde la perspectiva de los tipos de bienes producidos, en el primer trimestre y en la comparación interanual, los bienes de uso intermedio pasaron a acumular una mejora del 1% a partir del aporte de la refinación de petróleo y el rebote en la producción de químicos y plásticos. Los bienes de consumo no durable igualan en el trimestre el nivel de actividad alcanzado el mismo periodo del año pasado, mientras que con una caída más profunda que el promedio de la industria se ubican los bienes de capital que acumulan en los primeros tres meses del año un retroceso de 7.4%. Finalmente, los bienes de consumo durable con una contracción acumulada del 15% entre enero y marzo, hacen el mayor aporte a la caída de la industria en los primeros tres meses del año (véase Gráficos Nº 3).

En términos desestacionalizados, la producción industrial del mes de marzo registró un retroceso mensual de 1.6% luego de tres meses de avance, recortando el nivel de actividad al registrado en noviembre del año pasado. Con lo anterior, se debilitaron las señales que indicaban una potencial reversión de la fase recesiva en los últimos meses de 2025. Sin embargo, los datos de frecuencia trimestral dan cuenta de una mejora respecto al cuarto trimestre del año pasado, indicando que la eventual recuperación podría haberse pospuesto al inicio de Momentáneamente, la caída de la actividad continúa siendo difundida entre los sectores habiendo afectado en el primer trimestre al 60% de la industria.

En síntesis. La industria interrumpió en marzo la sucesión de caídas que se tuvieron a lo largo del segundo semestre del año pasado y en el primer bimestre 2026. Sobre la ligera mejora interanual gravitó el avance de la refinación de petróleo, la mejora de la producción de minerales no metálicos, el rebote de los químicos y plásticos, y el freno en la caída de la producción del bloque automotriz. En la comparación con febrero descontando factores estacionales se tuvo una caída que anuló la mejora de los meses previos, posponiendo una eventual salida hacia una fase de recuperación de la actividad industrial, en un contexto en el que, con el proceso de apertura, sectores atraviesan una transformación para enfrentar presiones competitivas, y a otros se le abren oportunidades a partir de la densificación de las cadenas de valor vinculadas al agro, la energía y la minería.