El ministerio del Agro de Misiones comunicó que que a partir del 14 de junio se realizará el pago correspondiente a la primera vuelta precio del Fondo Especial del Tabaco.

Se trata del cuarto tramo, del 15 de marzo al 03 de mayo, para los 3.431.006 kilos a 493,85 el kilo, que corresponden a los 3.962 productores y productoras que llevan adelante la producción de tabaco Burley.

El monto total a abonar es de 1.694.395.705,00 pesos.

La Corte Suprema de Justicia de la Nación, por unanimidad, volvió a dictar un fallo en contra de una tabacalera. En esa ocasión contra Bronway SA. Esta vez revocó un fallo de la Sala B Cámara Federal de Apelaciones de Rosario que había aceptado un pedido de la empresa para suspender la resolución general de AFIP N° 5290/2022 que no permitía autodeterminar el tributo de forma manual, sino que ya fija el valor de venta sin posibilidad de modificación.

Así la empresa podía determinar el tributo de manera manual y por lo tanto no abonar el impuesto fijado por ley. En su fallo, Horacio Rosatti, Carlos Rosenkrantz, Juan Carlos Maqueda y Ricardo Lorenzetti, hicieron lugar al dictamen de la Procuración General de la Nación que sostiene que hay una contradicción en la decisión de la Cámara en tanto no tuvo por acreditado el peligro en la demora para otorgar la cautelar, pero si para dejar sin efecto la aplicación del aplicativo, tornando la decisión descalificable como pronunciamiento judicial.

En su fallo, la Corte agregó que el planteo de la empresa respecto al “oligopolio del mercado del tabaco que –a su entender- provocaría la convalidación de impuesto impugnado” no podría ser abordado desde una aplicación matizada de principios constitucionales de la tributación. Asimismo, se agrega que el legislador al fijar el impuesto tuvo en miras fines extrafiscales (tales como desalentar el consumo del tabaco) y los jueces no pueden pasar por alto que ese fue justamente el fin perseguido por la norma a fin de tutelar la salud de la población.

La posición de la Corte es clave para los intereses de las provincias productoras, que reciben el Fondo Especial del Tabaco, financiado con el impuesto a los cigarrillos. Para este año, se estima que son 611 millones de dólares y unos 21 mil millones de pesos para Misiones, sin contar el IVA, que es coparticipable.

Al momento, ninguna de las dos Tabacaleras (Bronway y Sarandí) están pagando impuestos. Sarandí porque está ejecutando su sentencia de fondo que le hizo lugar a la demanda y Bronway porque si bien le rechazaron la cautelar, le permiten utilizar un aplicativo para determinar el propio impuesto, lo que fue revocado por la Corte Suprema.

La semana pasada el máximo tribunal había dejado sin efecto una serie de cautelares dictadas a favor de Tabacalera Sarandí S.A., en el marco de los cuestionamientos efectuados por esa empresa sobre el impuesto interno al tabaco. Con esta decisión, el empresario debería comenzar a pagar los tributos que exige la AFIP, aunque tiene otro fallo a favor para seguir esquivando esos tributos. Mientras tanto, el máximo tribunal debe definir si ese impuesto cuestionado por la empresa de Pablo Otero es inconstitucional, como dijeron en el fuero en lo contencioso administrativo.

“Tabacalera Sarandí” comercializa una serie de marcas, como Red Point, West, Master y Kiel, viene desde hace años reclamando en tribunales: cuestiona una reforma a la ley 24.674 de impuestos internos que se firmó durante el gobierno de Mauricio Macri, en donde se estableció un aumento del 70 por ciento en esos tributos. La compañía alegó que la medida significaba un incremento en el precio al público de sus productos que la ponían en desventaja frente a empresas internacionales.

Durante su paso por tribunales, la empresa consiguió cautelares que le permitian no pagar ese impuesto, ante los planteos de la firma que aseguraba que se ponía en una situación de secesión de pagos y perdidas de trabajo. La AFIP apeló esa decisión. Hace exactamente 3 años, en mayo del 2021, la Corte revocó esa cautelar y ordenó que se le cobraran. Pero la empresa inició una nueva batería de cautelares y hasta un planteo de inconstitucional contra el impuesto al tabaco.

Todo eso se puso en foco durante el debate de la Ley Bases. El propio Javier Milei llamó a Pablo Otero el señor del Tabaco. Durante el debate en el Congreso hubo un fuerte lobby sobre las condiciones de mercado que lo favorecen y que lo hizo conseguir gran parte del mercado de cigarrillos. Desde su empresa, en tanto, aseguraron que ellos son víctimas del lobby de las empresas multinacionales.

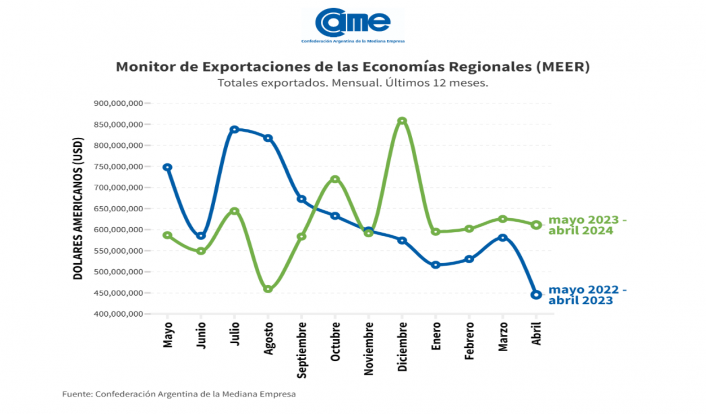

De acuerdo con el Monitor de Exportaciones de las Economías Regionales (MEER) elaborado por la Confederación Argentina de la Mediana Empresa (CAME), abril terminó con una caída en las exportaciones de las economías regionales del 1,5% en dólares, y con un crecimiento del 2,8% en toneladas,lo que representa una baja interanual de USD 113 millones en el total exportado y un aumento de 175 mil toneladas en el volumen comercializado.

Tras 19 meses con tendencia a la baja (desde septiembre 2022), finalmente en abril se incrementaron las toneladas vendidas al exterior; pero los alimentos -en general- continúan reacomodando sus precios, en línea con la baja en los mercados internacionales.

En el caso de las economías vinculadas con Misiones, todas atraviesan un período con saldo positivo.

Complejo Yerbatero: En dólares, se registraron operaciones por un total de USD 92,3 millones, lo que representa un aumento del 6% con respecto al período comparado. En volumen, se alcanzaron las 41.102 toneladas exportadas, marcando un aumento del 8,9%. En cuanto a la relación precio/tonelada, el complejo presentó una caída del 2,6%, estableciendo un precio promedio de USD 2.247.

Complejo Tabacalero: En dólares, se registraron operaciones por un total de USD 313,1 millones, lo que representa un aumento en este aspecto del 4,4%. En volumen, se alcanzaron las 69.114 toneladas exportadas, marcando una caída del 7,8%. En la relación entre ambos se observa un aumento del 13,2%, estableciendo un precio promedio por tonelada de USD 4.530.

Complejo Tealero: En dólares, se registraron operaciones por un total de USD 66,2 millones, lo que representa un aumento del 14,5% en comparación al período comprendido entre los meses de mayo 2022 –abril 2023. En volumen, con un aumento del 8,7%, se exportaron 57.179 toneladas. En cuanto a la relación precio/tonelada, se observa un aumento del 5,4%, estableciendo un precio promedio de USD 1.157. El principal destino de las exportaciones de este complejo fue Estados Unidos, alcanzando un total de USD 46,7 millones.

Complejo Foresto-Industrial: En dólares, se registraron operaciones por un total de USD 380,1 millones, marcando un aumento del 5,1% con respecto al período comparado. En términos de volumen, con un total de 1.055.387 toneladas exportadas, se registra un aumento del 94,9%, siendo así el complejo con mayor volumen exportado y el segundo con mayor crecimiento en este aspecto. En cuanto a la relación precio/tonelada, se observa una disminución del 46%, la mayor de todos los complejos analizados, estableciendo un precio promedio de USD 360.

Exportaciones mensuales comparadas. Mayo 2022 – Abril 2024.

Con esta caída, las exportaciones regionales alcanzaron los USD 7.425 millones exportados en el período mayo 2023 – abril 2024, habiendo importado USD 961 millones, lo que arroja un superávit comercial de USD 6.464 millones.

Análisis por complejo en USD.

Complejo frutícola (carozo): Durante el período de mayo de 2023 a abril de 2024, el complejo frutícola de carozo, que incluye duraznos, ciruelas, cerezas y otros, registró un gran crecimiento en sus exportaciones. En términos de valor, las exportaciones alcanzaron un total de USD 25,5 millones, representando un aumento del 104,7% en comparación con el mismo período del año anterior.

Complejo olivícola: En segundo lugar, se destaca el complejo olivícola, que incluye aceitunas de mesa y para aceite, aceite de oliva y otros derivados de las aceitunas. Durante los últimos doce meses, este complejo registró exportaciones por un total de USD 341 millones, lo que representa un crecimiento del 81,5%.

Análisis por complejo en toneladas.

Complejo frutícola (carozo): Al igual que en el análisis por montos exportados, el complejo que abarca duraznos, ciruelas, cerezas y otros frutos con carozo, registró un notable aumento en el volumen exportado, alcanzando las 13.647 toneladas durante el período mayo 2023 a abril 2024, lo que representa un crecimiento del 124% respecto al período anterior. El complejo tuvo un crecimiento exponencial en los últimos 12 meses, marcando aumentos por encima del 100% tanto en toneladas como en USD exportados.

Complejo foresto–industrial: El segundo complejo con mayor crecimiento en volumen corresponde al foresto-industrial, donde incluimos madera en bruto hasta pulpa y pasta de papel, que exportaron un total de 1.055.387 toneladas durante el período mayo 2023 a abril 2024, lo que representa un incremento del 94,9% en comparación con el mismo período del año anterior (2022-2023). Por otra parte, el valor total de las exportaciones alcanzó los USD 380,1 millones, reflejando un leve aumento del 5,1% en relación con el período anterior; pero los precios de exportación experimentaron una disminución del 46% en su valor por tonelada (mayor caída en este aspecto), estableciendo un valor promedio de USD 360.

Análisis regional

En este apartado se realiza un estudio de los datos obtenidos regionalizado. Cabe destacar que para ello se tomó el domicilio fiscal como parámetro para determinar la ubicación del productor/empresa/industria que realizó la exportación.

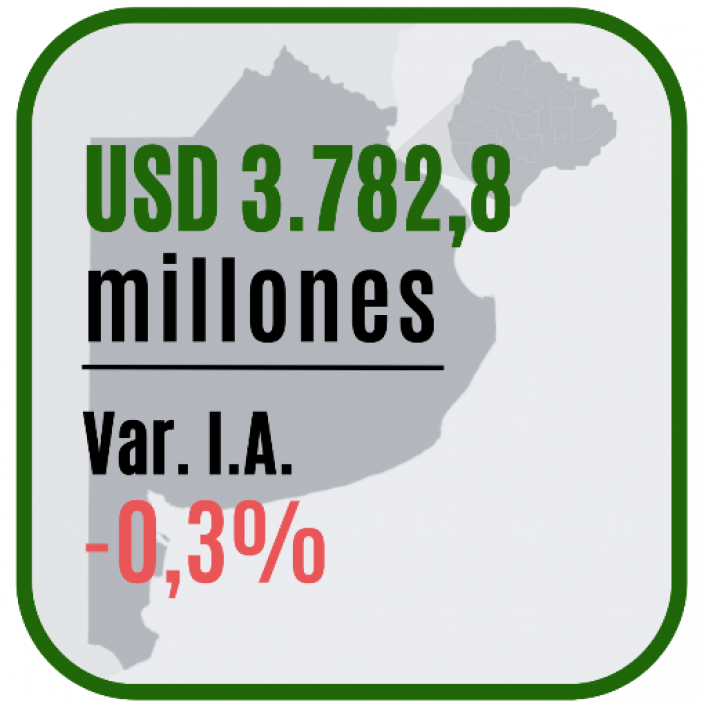

Buenos Aires y CABA: es la principal región exportadora del país, representando un 50,9% del total exportado en dólares por las economías regionales. En el período analizado, Buenos Aires y CABA tuvieron ingresos por exportación de USD 3.782,8 millones, lo que representa una disminución interanual del 0,3% en dólares exportados.

El complejo más representativo en sus exportaciones fue el porcino y caprino, habiendo comercializado USD 431,8 millones, es decir, un 11,4% del total exportado por la región.

Patagonia: considerada como la región compuesta por las provincias de Chubut, La Pampa, Neuquén, Río Negro, Santa Cruz y Tierra del Fuego e Islas del Atlántico Sur, la Patagonia exportó un total de USD 569,6 millones, destacando a la provincia de Río Negro, con un total exportado de USD 333,4 millones. Se observa un crecimiento del 15%, respecto al período anterior y, además, continúa siendo la región con mayor crecimiento en este aspecto.

En cuanto al complejo productivo más representativo de la región, con USD 301 millones exportados, el complejo frutícola (manzanas, peras y membrillos) explica un 52,8% de los dólares obtenidos por las ventas patagónicas al exterior

Análisis por destino.

A continuación se analizan los destinos de las exportaciones de las economías regionales. Es importante aclarar que en los datos analizados, solo figuran los puertos de destino, y por cuestiones logísticas, una exportación se realiza hacia un determinado puerto pero no necesariamente es el país donde se venderá o consumirá el producto.

Esto sucede por diversas razones (tamaño del puerto, calado, peso de la mercadería, capacidad de logística, etc.). Como ejemplo se observa que en Europa figura Países bajos como principal destino en el continente europeo, esto no significa que este destino tenga más cantidad de importadores que el resto, sino que es hacia donde, logísticamente, conviene enviar la mercadería, ya que el puerto de Róterdam es el más grande de la UE.

Europa: En primer lugar, habiendo sido el destino del 32,9% de las ventas regionales al exterior, se ubica el continente europeo, al cual se exportó por un total de USD 2.448,9 millones. Respecto al período anterior, este número representa un aumento del 0,7% en los dólares exportados.

El principal socio comercial en este continente fue Países Bajos, con un total exportado de USD 445,9 millones.

En las exportaciones regionales a Europa predominaron las ventas del complejo manisero que, habiendo comercializado por USD 711,2 millones, representó el 29% de las ventas al continente

Aclaración metodológica: Desde enero de 2024, el Monitor de Exportaciones de las Economías Regionales (MEER) ha sido configurado mediante un proceso analítico que implica la integración de datos provenientes de múltiples fuentes. Estos datos incluyen las exportaciones registradas en relevamientos privados, las cuales son cotejadas con la información oficial proporcionada por el Instituto Nacional de Estadísticas y Censos de la República Argentina (INDEC) en su informe mensual de Intercambio Comercial Argentino (ICA). Asimismo, se emplean datos públicos suministrados por la Administración Federal de Ingresos Públicos (AFIP) para la regionalización geográfica del origen de las exportaciones.

En cuanto a la selección de las actividades incorporadas en el MEER, esta se ha llevado a cabo a través de un riguroso análisis basado en el nomenclador común del Mercosur (NCM) a nivel de partidas, tal como se refleja en los registros de despacho de exportación.

Por otra parte, las ponderaciones aplicadas en el MEER son el resultado de un procedimiento meticuloso, donde se considera la relevancia de las actividades clasificadas como economías regionales y su impacto socioeconómico en las distintas regiones del país. Dichas ponderaciones han sido diseñadas específicamente, tomando en cuenta criterios como la representatividad regional y el impacto económico de cada actividad exportadora.

La Corte Suprema de Justicia de la Nación dejó sin efecto una serie de cautelares dictadas a favor de Tabacalera Sarandí S.A., en el marco de los cuestionamientos efectuados por esa empresa sobre el impuesto interno al tabaco. Con esta decisión, el empresario deberá comenzar a pagar los tributos que exige la AFIP. Mientras tanto, el máximo tribunal debe definir si ese impuesto cuestionado por la empresa de Pablo Otero es inconstitucional, como dijeron en el fuero en lo contencioso administrativo.

La empresa había iniciado una acción declarativa de certeza contra el Estado Nacional, el Ministerio de Economía, la AFIP y la DGI, solicitando que se declare la inconstitucionalidad de los artículos 103, 104 y 106 de la Ley 27.430, y que, por lo tanto, no le sean aplicables los montos mínimos por ellos establecidos para distintos tipos de productos que ella comercializa (toscanos, puros, cigarrillos y tabacos). Es que los montos mínimos fijados por las normas cuestionadas superaban los precios de comercialización de sus productos.

La decisión de la Corte alcanzó a cuatro recursos de queja. En uno de ellos, el máximo tribunal dejó sin efecto la cautelar que ordenó a AFIP abstenerse de requerir a la actora la liquidación del monto mínimo y de impedirle la utilización del aplicativo previsto en la RG 5113/21 para ningún trámite fiscal relacionado con lo allí decidido. Lo mismo para el planteo interpuesto por Massalin Particulares S.R.L.. En los otros dos recursos se cuestionaba es la prórroga de las cautelares.

Los jueces Juan Carlos Maqueda, Horacio Rosatti y Ricardo Lorenzetti revocaron la cautelar remitiéndose a lo decidido en la misma causa, cuando se pronunciaron en 2021: alli sostuvieron que la compañía no demostró un perjuicio concreto y que una norma del Poder Legislativo no puede suspenderse con una medida cautelar. Vale recordar que Carlos Rosenkrantz, se excusó de intervenir por “razones de decoro y delicadeza”. El juez había sido recusado por la tabacalera porque antes de asumir en la Corte había tenido tenido distintos vínculos con Philip Morris y British American Tobacco.

“Que las circunstancias fácticas de la causa no han variado desde el dictado de la sentencia de fecha 13 de mayo de 2021 en la causa Tabacalera Sarandí S.A., por lo que corresponde remitir a lo decidido por esta Corte en dicho precedente. Por ello, se hace lugar a las presentaciones directas, se declaran procedentes los recursos extraordinarios y se revoca la sentencia apelada”, dijeron los ministros de la Corte.

“Tabacalera Sarandí” comercializa una serie de marcas, como Red Point, West, Master y Kiel, viene desde hace años reclamando en tribunales: cuestiona una reforma a la ley 24.674 de impuestos internos que se firmó durante el gobierno de Mauricio Macri, en donde se estableció un aumento del 70 por ciento en esos tributos. La compañía alegó que la medida significaba un incremento en el precio al público de sus productos que la ponían en desventaja frente a empresas internacionales.

Durante su paso por tribunales, la empresa consiguió cautelares que le permitian no pagar ese impuesto, ante los planteos de la firma que aseguraba que se ponía en una situación de secesión de pagos y perdidas de trabajo. La AFIP apeló esa decisión. Hace exactamente 3 años, en mayo del 2021, la Corte revocó esa cautelar y ordenó que se le cobraran. Pero la empresa inició una nueva batería de cautelares y hasta un planteo de inconstitucional contra el impuesto al tabaco.

Todo eso se puso en foco durante el debate de la Ley Bases. El propio Javier Milei llamó a Pablo Otero el señor del Tabaco. Durante el debate en el Congreso hubo un fuerte lobby sobre las condiciones de mercado que lo favorecen y que lo hizo conseguir gran parte del mercado de cigarrillos. Desde su empresa, en tanto, aseguraron que ellos son víctimas del lobby de las empresas multinacionales.

Lo cierto es que la Corte Suprema tenía bajo su estudio dos expedientes: la causa 56389/2015 en donde plantea la inconstitucionalidad del artículo 2° de la ley 26.467, que fijó el piso del impuesto en un porcentaje de la Categoría Más Vendida (que se determinaba trimestralmente). Y la causa 8093/2018, en donde sostiene la inconstitucionalidad de la ley 27.430 que establece un nuevo esquema de cálculo del impuesto, en el que se prevé un importe mínimo fijo.

Es en este segundo expediente en donde Tabacalera Sarandí S.A. había obtenido la cautelar que en 2021 volteó la Corte y en donde luego consiguió que tribunales inferiores resolvieron el fondo de la cuestión de forma favorable a la empresa: en octubre de 2023 la Sala IV en lo Cámara en lo Contencioso Administrativo.

Según los jueces Jorge Morán y Marcelo Duffy, “el art. 103 de la ley 27.430 incorporó un ‘impuesto mínimo’ innominado y general que, en realidad, está destinado a aumentar el precio de aquellos cigarrillos menos consumidos (en términos de unidades vendidas), comercializados por Pymes, en un segmento con ventajas competitivas respecto a las grandes tabacaleras, quienes, además, vieron beneficiados la mayoría de sus productos con la disminución de la alícuota ad valorem; todo lo cual permite concluir sin hesitación que el impuesto mínimo representó un discriminación arbitraria y por ende inconstitucional para con la empresa actora”.

En el acuerdo de la Corte resolvió cuatro quejas y hoy dejó sin efecto esas nuevas cautelares que beneficiaban a la firma. Aún queda pendiente el pronunciamiento del máximo tribunal sobre la inconstitucionalidad del impuesto que critica Tabacalera Sarandi.

El máximo tribunal todavía debe resolver la cuestión de fondo sobre la supuesta inconstitucionalidad de varios artículos de la Ley 27.430.

La Corte Suprema de Justicia de la Nación revocó una medida cautelar que beneficiaba a la Tabacalera Sarandí en el marco de una causa contra el Estado Nacional, el Ministerio de Economía, la Administración Federal de Ingresos Públicos (AFIP) y la Dirección General Impositiva (DGI).

La empresa había solicitado la declaración de inconstitucionalidad de los artículos 103, 104 y 106 de la Ley 27.430, que establecen montos mínimos para los productos que comercializa, incluyendo toscanos, puros, cigarrillos y tabacos.

Según la Tabacalera Sarandí, dichos montos mínimos superaban los precios de comercialización de sus productos.

La decisión de la Corte se centró en cuatro recursos de queja entre ellos de la AFIP. En ese caso, el máximo tribunal dejó sin efecto la cautelar que ordenaba a la AFIP abstenerse de requerir a Tabacalera Sarandí la liquidación del monto mínimo y de impedirle la utilización del aplicativo previsto en la Resolución General 5113/21 para ningún trámite fiscal relacionado.

En el recurso interpuesto por Massalin Particulares S.R.L. (RH10), la decisión fue similar. Mientras tanto, en los recursos RH12 y RH13, también presentados por Massalin Particulares S.R.L. y la AFIP respectivamente, se cuestionaba la prórroga de las cautelares mencionadas.

La mayoría de la Corte, conformada por los jueces Juan Carlos Maqueda, Horacio Rosatti y Ricardo Lorenzetti, revocó la medida cautelar basándose en una decisión previa en la misma causa, resuelta el 13 de mayo de 2021.

En esa oportunidad, siguiendo el dictamen de la Procuración General de la Nación, los ministros firmantes (junto con la jueza Elena Highton) consideraron que no se encontraba acreditado el peligro en la demora, requisito fundamental para dictar una medida cautelar.

Además, el juez Carlos Rosenkrantz se excusó de participar en la decisión por haber sido abogado de Massalin.

La causa de fondo aún está pendiente de resolución en la Corte Suprema.

En instancias previas, tanto el juzgado de primera instancia como la Sala IV de la Cámara Nacional en lo Contencioso Administrativo Federal habían declarado la inconstitucionalidad del impuesto cuestionado por Tabacalera Sarandí.

La decisión de la Corte Suprema sobre la medida cautelar implica que, por el momento, Tabacalera Sarandí deberá cumplir con las disposiciones de la Ley 27.430 respecto a los montos mínimos establecidos para sus productos.

No obstante, el fallo definitivo sobre la constitucionalidad de dichos artículos aún no ha sido emitido, lo que deja abierta la posibilidad de futuras revisiones y ajustes según la decisión final del máximo tribunal.

Este caso refleja el complejo entramado jurídico y fiscal que enfrenta la industria tabacalera en Argentina, donde las regulaciones impositivas y los litigios judiciales juegan un papel crucial en la operativa y la rentabilidad de las empresas del sector.

La resolución final de la Corte Suprema será determinante para establecer el marco legal aplicable y las obligaciones fiscales de Tabacalera Sarandí y otras empresas similares en el país.