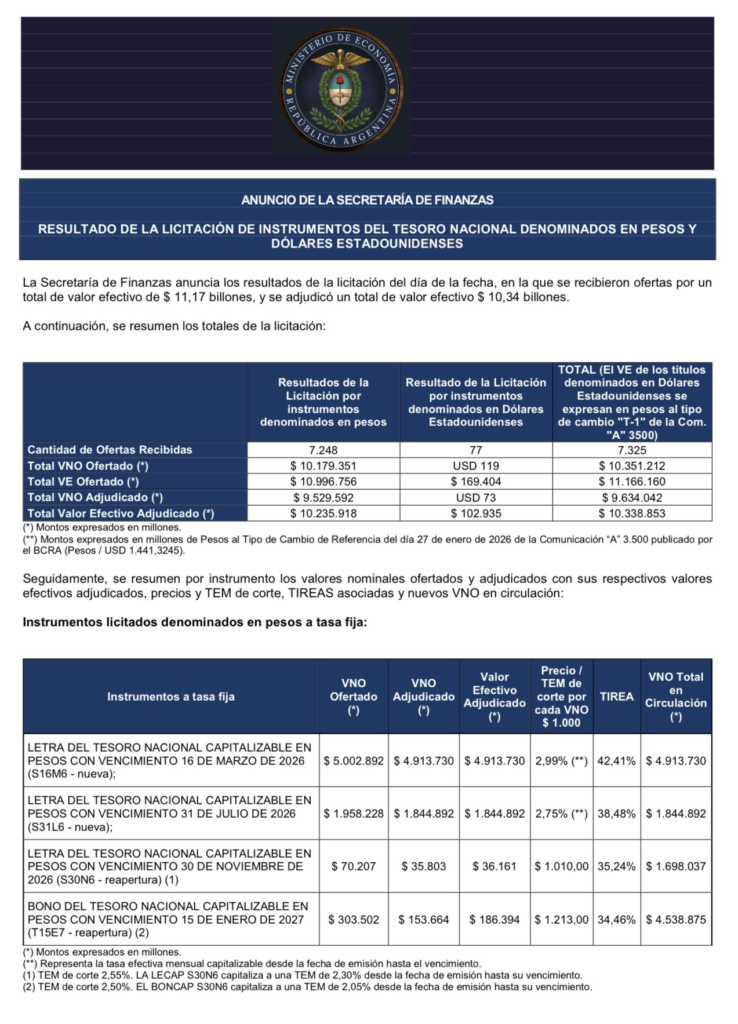

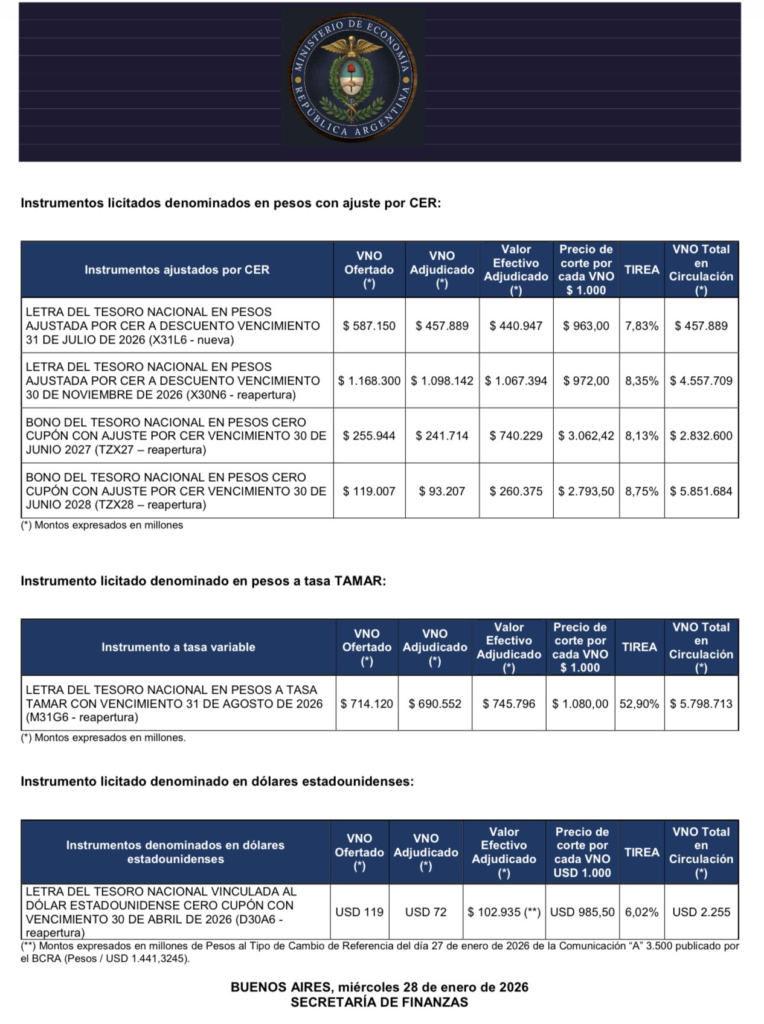

Reservas, tasas y empleo en EE.UU.: las claves que marcaron la semana financiera

La semana económica y financiera estuvo atravesada por cuatro variables con impacto directo sobre las expectativas de los mercados: la evolución del empleo y el comercio exterior de Estados Unidos, la postura de la Reserva Federal, la acumulación de reservas internacionales en Argentina y el comportamiento de las tasas de interés locales, según la Bolsa de Comercio de Rosario (BCR).

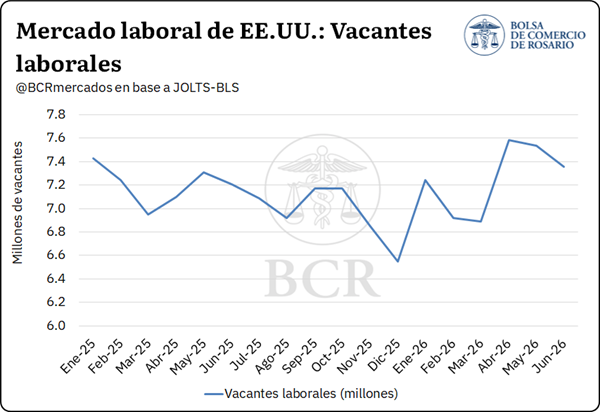

El mercado laboral estadounidense continúa mostrando señales de estabilidad. Los últimos datos de la encuesta Job Openings and Labor Turnover Survey (JOLTS), correspondientes a junio, registraron 7,4 millones de vacantes, apenas por debajo de los 7,5 millones de mayo. Las contrataciones y las desvinculaciones, en tanto, permanecieron prácticamente sin cambios.

Para Argentina, el dato central de la semana estuvo en las reservas internacionales. Las reservas brutas del Banco Central superaron los US$50.000 millones, alcanzando el nivel más elevado de los últimos siete años. La recuperación constituye una señal relevante sobre la posición financiera externa del país, dado que las reservas funcionan como respaldo para el mercado cambiario y para el cumplimiento de compromisos externos.

El mercado laboral de Estados Unidos continúa mostrando estabilidad

Los últimos datos de la encuesta Job Openings and Labor Turnover Survey (JOLTS) correspondientes a junio muestran que el mercado laboral estadounidense continúa exhibiendo un comportamiento estable. Las vacantes laborales de junio se ubicaron en 7,4 millones, apenas por debajo de los 7,5 millones registrados en mayo, mientras que las contrataciones y las desvinculaciones permanecieron prácticamente sin cambios.

La estabilidad de estos indicadores sugiere que el mercado laboral continúa normalizándose de manera gradual, sin evidenciar un deterioro significativo del empleo en los Estados Unidos. Para la Reserva Federal, este comportamiento resulta consistente con una economía que mantiene dinamismo, aunque con menores presiones sobre el mercado laboral que las observadas durante los últimos años. En este contexto, los próximos datos de empleo e inflación continuarán siendo determinantes para la trayectoria futura de la política monetaria.

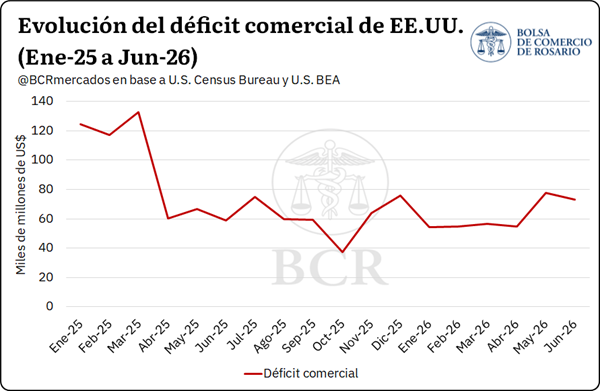

El comercio exterior continúa condicionando el crecimiento económico en Estados Unidos

Los últimos datos del comercio exterior mostraron que el déficit comercial de Estados Unidos se redujo levemente durante junio, luego del incremento registrado en mayo. La disminución respondió principalmente a una caída de las importaciones, superior a la observada en las exportaciones, aunque el saldo comercial continúa ubicándose en niveles elevados.

La evolución del sector externo cobró especial relevancia tras la publicación del Producto Bruto Interno correspondiente al segundo trimestre de 2026. La economía estadounidense creció a una tasa anualizada del 1,5%, por debajo del 2,1% esperado por el mercado y del crecimiento registrado en el trimestre anterior. Parte de esta moderación respondió al aporte negativo del comercio exterior, mientras que el consumo privado y la inversión empresarial —especialmente la vinculada al desarrollo de infraestructura para inteligencia artificial— continuaron mostrando un desempeño sólido.

En este contexto, la Reserva Federal mantiene una postura cautelosa. En materia de política monetaria, la autoridad monetaria estadounidense mantuvo sin cambios el rango objetivo de la tasa de fondos federales entre 3,50% y 3,75%, en línea con lo esperado por el mercado. No obstante, la votación volvió a mostrar diferencias dentro del Comité Federal de Mercado Abierto, reflejando que persiste el debate sobre la necesidad de nuevos ajustes para asegurar la convergencia de la inflación hacia el objetivo del 2%.

Argentina: las reservas internacionales superan los USD 50.000 millones

Las reservas internacionales brutas del Banco Central superaron esta semana los USD 50.000 millones, alcanzando el nivel más elevado de los últimos siete años. La evolución de las reservas constituye uno de los principales indicadores de la posición financiera externa del país, ya que respaldan el funcionamiento del mercado cambiario y contribuyen al cumplimiento de obligaciones externas.

No obstante, las reservas brutas incluyen distintos componentes que no se encuentran íntegramente disponibles para su utilización. Entre ellos se destacan los depósitos en moneda extranjera del sector privado, los encajes bancarios, los préstamos de organismos internacionales y el tramo activado del swap de monedas con el Banco Popular de China, renovado esta semana.

En este contexto, la acumulación de reservas continúa siendo uno de los principales compromisos asumidos por Argentina en el marco del acuerdo con el Fondo Monetario Internacional (FMI), dado que fortalece la posición externa del país y contribuye a mejorar la percepción de riesgo de los inversores.

Tasas de interés y financiamiento en pesos

Las condiciones financieras locales continuaron mostrando relativa estabilidad durante julio y comienzos de agosto, en un contexto de desaceleración de la inflación y expectativas moderadas sobre la evolución de las tasas de interés. Al 4 de agosto, la TAMAR se ubicó en 23,13% nominal anual, mientras que la BADLAR de bancos privados alcanzó el 22,31% nominal anual. Ambas tasas constituyen referencias relevantes para evaluar las condiciones de financiamiento en pesos y las expectativas del mercado sobre la política monetaria.

La TAMAR refleja el costo de los depósitos mayoristas de entre 30 y 35 días realizados por grandes inversores, mientras que la BADLAR mide el rendimiento promedio de los depósitos a plazo fijo superiores a un millón de pesos. Debido a que ambas tasas sirven como referencia para distintos instrumentos financieros y operaciones de crédito, su evolución permite seguir de cerca las condiciones de liquidez y financiamiento de la economía. Por su parte, la curva de instrumentos a tasa fija y la de títulos ajustados por CER continuaron reflejando un escenario de tasas reales positivas, consistente con una inflación en desaceleración y expectativas relativamente estables.