El Banco Central profundiza la contracción monetaria: cae la base y el dinero en circulación mientras crecen reservas y crédito hipotecario

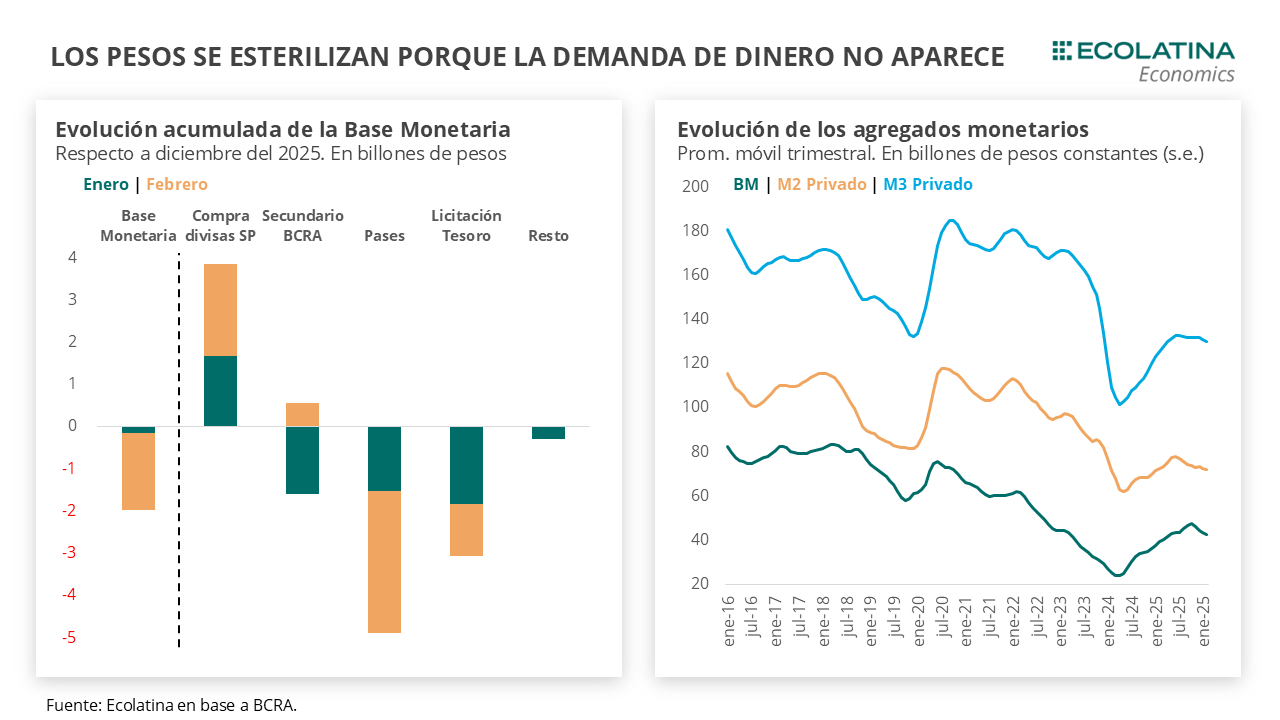

La política monetaria del Banco Central de la República Argentina volvió a mostrar en febrero una señal clara de endurecimiento: menos pesos en la economía, compras de dólares que fortalecen reservas y un crédito que empieza a mostrar comportamientos divergentes según el sector. El Informe Monetario Mensual de febrero de 2026, cuyo cierre estadístico fue el 6 de marzo, revela que la base monetaria cayó 0,8% en términos reales y que el agregado monetario amplio M3 privado se contrajo 1,1%, reflejando una menor demanda de dinero y una estrategia de absorción de liquidez.

Al mismo tiempo, la autoridad monetaria compró USD 1.557 millones en el mes y acumuló USD 2.715 millones en el primer bimestre, lo que impulsó el crecimiento de reservas internacionales hasta USD 45.566 millones. En paralelo, el crédito al sector privado dejó de expandirse en términos reales después de dos meses de crecimiento.

El cuadro general plantea una pregunta relevante para la economía argentina: si la estrategia de contracción monetaria puede sostener la estabilidad financiera sin frenar la incipiente recuperación del crédito y la actividad.

Menos pesos en la economía: el Banco Central mantiene el sesgo contractivo

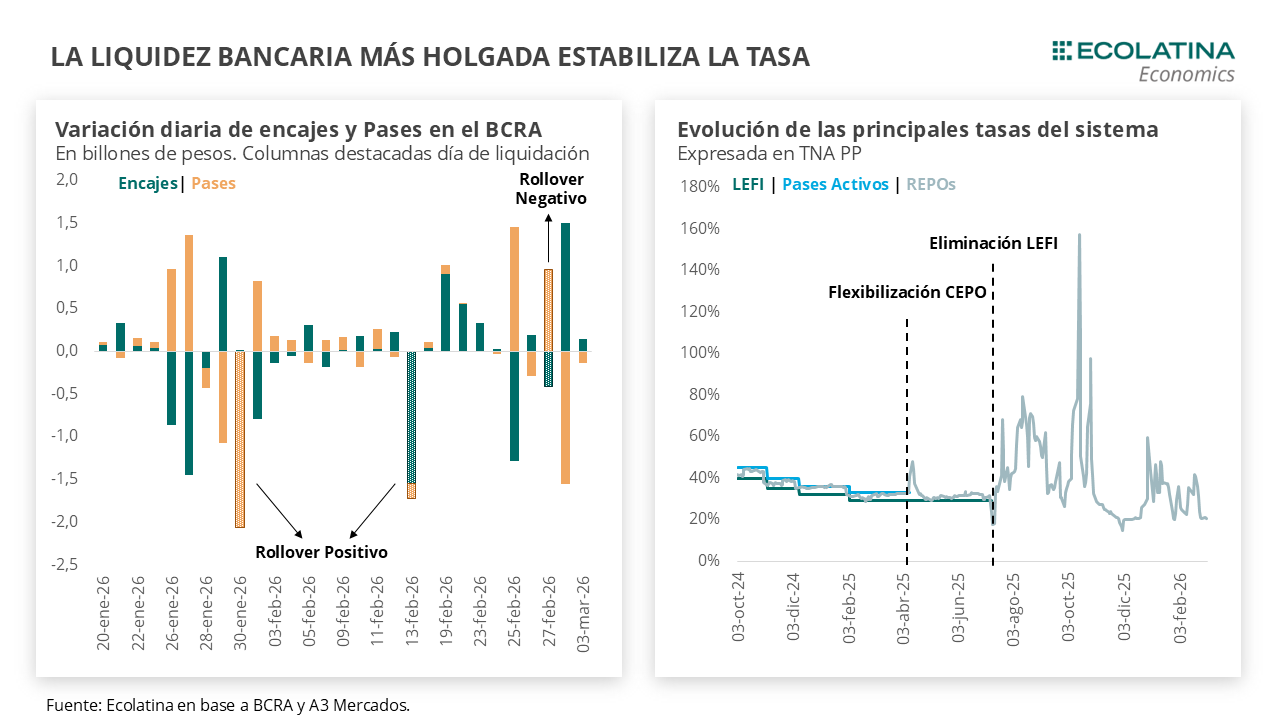

El informe confirma que la política monetaria mantiene un sesgo restrictivo. Durante febrero, la Base Monetaria se redujo en $1,8 billones entre fines de enero y fines de febrero, acumulando seis meses consecutivos de contracción real.

El principal factor detrás de esta dinámica fue el impacto de las operaciones fiscales. En particular, el Tesoro depositó en su cuenta del Banco Central recursos obtenidos en licitaciones de deuda, lo que absorbió liquidez del sistema financiero. Además, la autoridad monetaria realizó operaciones en el mercado secundario que reforzaron ese efecto contractivo.

Aunque el Banco Central compró divisas al sector privado —una operación que normalmente expande la cantidad de dinero— ese impacto quedó neutralizado por las operaciones fiscales y financieras. El resultado fue una reducción del dinero disponible en términos reales.

Esta estrategia se reflejó también en los agregados monetarios. El M3 privado, que incluye circulante y depósitos del sector privado, cayó 1,1% real en febrero y se ubicó en 12,6% del PIB, un nivel apenas superior al mínimo observado en abril de 2024.

La contracción se concentró en los medios de pago —especialmente depósitos transaccionales— mientras que los depósitos a plazo y las colocaciones remuneradas mostraron variaciones marginales.

Reservas en alza y depósitos en dólares en máximos

Mientras el dinero en pesos se contrae, el balance en moneda extranjera del sistema financiero muestra una tendencia opuesta.

Las reservas internacionales cerraron febrero en USD 45.566 millones, con un incremento mensual de USD 1.062 millones. El principal factor fue la compra de divisas del Banco Central en el mercado, aunque también contribuyó la suba del precio del oro.

El informe también muestra un crecimiento sostenido del ahorro en dólares dentro del sistema financiero: Los depósitos en dólares del sector privado alcanzaron USD 38.367 millones, un máximo histórico reciente, con una suba interanual del 24%. Los préstamos en dólares al sector privado crecieron 50% interanual, hasta USD 20.245 millones.

Este comportamiento refleja un sistema financiero con mayor profundidad en moneda extranjera, un fenómeno que convive con la contracción monetaria en pesos.

Crédito: estabilidad general y divergencias entre sectores

El crédito en pesos al sector privado se mantuvo estable en términos reales durante febrero, luego de dos meses de expansión. En términos interanuales, sin embargo, el financiamiento muestra una recuperación significativa: creció 19,8% real y representa 8,9% del PIB.

El informe identifica dinámicas distintas según el tipo de financiamiento:

Crédito comercial: Creció 1,3% real mensual, con impulso de los documentos para capital de trabajo.

Crédito hipotecario: Continúa la tendencia expansiva con 1,4% de crecimiento real mensual. En términos interanuales se disparó 141,2%, impulsado principalmente por préstamos ajustados por UVA.

Crédito al consumo: Cayó 0,6% real en febrero, debido a bajas en préstamos personales y financiamiento con tarjetas.

El contraste sugiere que el crédito vinculado a inversión o vivienda muestra mayor resiliencia que el consumo financiado, un patrón habitual en etapas de política monetaria restrictiva.

Tipo de cambio y tasas: señales de estabilidad monetaria

El informe también señala que el tipo de cambio nominal cerró febrero en $1.409 por dólar, ubicándose por debajo del límite superior de la banda de flotación cambiaria.

En paralelo, las tasas de interés de corto plazo mostraron cierta volatilidad durante el mes, con un aumento a mediados de febrero que luego se revirtió. La tasa mayorista TAMAR para depósitos a plazo fijo se ubicó en torno al 31,1% nominal anual al cierre del período.

Este comportamiento sugiere que el mercado monetario mantiene niveles de liquidez relativamente controlados.

La estrategia monetaria en perspectiva

Los datos de febrero muestran un esquema monetario que combina tres pilares: Contracción real del dinero en circulación para sostener la estabilidad nominal. Acumulación de reservas mediante compras de divisas. Y recuperación gradual del crédito, aunque con diferencias entre segmentos.

La señal institucional es clara: el Banco Central busca consolidar un régimen de disciplina monetaria mientras intenta sostener el funcionamiento del sistema financiero.

Sin embargo, el verdadero test de la estrategia no está en las estadísticas mensuales sino en la dinámica de los próximos meses. La evolución del crédito, la estabilidad del mercado cambiario y la capacidad de mantener reservas en crecimiento marcarán si el actual equilibrio monetario logra sostenerse sin frenar la actividad económica.

Informe Monetario Mensual Febrero de 2026 by CristianMilciades